Você também pode gostar

- Relatorio Periodo Experimental ModeloDocumento6 páginasRelatorio Periodo Experimental ModeloJosé BarrosAinda não há avaliações

- Aula 01 MÉTODOS, TÉCNICAS E INSTRUMENTOS DO ORÇAMENTO PÚBLICODocumento44 páginasAula 01 MÉTODOS, TÉCNICAS E INSTRUMENTOS DO ORÇAMENTO PÚBLICOAline Queiroz Gomes100% (4)

- 03 - Limiar, Aura e Rememoração PDFDocumento16 páginas03 - Limiar, Aura e Rememoração PDFVinicius Lino100% (1)

- Situações Jurídicas - Casos PráticosDocumento4 páginasSituações Jurídicas - Casos PráticosBia MarquesAinda não há avaliações

- Aprendiz ReaaDocumento107 páginasAprendiz ReaaGilson DE Paula Pires100% (6)

- Tesouro NacionalDocumento13 páginasTesouro Nacionalrborgesdossantos37Ainda não há avaliações

- Capítulo 1 - Situação Econômico-Financeira Do GESPDocumento17 páginasCapítulo 1 - Situação Econômico-Financeira Do GESPRenato LopesAinda não há avaliações

- Pib - Impbens AieeDocumento14 páginasPib - Impbens AieeMadalenaAinda não há avaliações

- 3tentos Balanço 4T22Documento48 páginas3tentos Balanço 4T22Marcio JuliboniAinda não há avaliações

- 2-Apresentacao Relatorio-Balanco Do Primeiro Trimestre de - 2023Documento51 páginas2-Apresentacao Relatorio-Balanco Do Primeiro Trimestre de - 2023Autor AbudoAinda não há avaliações

- DF Lupo 2021Documento92 páginasDF Lupo 2021miguel.motaAinda não há avaliações

- Boletim EFGG 2020 II PDFDocumento20 páginasBoletim EFGG 2020 II PDFYuri Siqueira BussAinda não há avaliações

- Analise Da Conta Geral Estado 2020 e Do Parecer Do Tribunal AdministrativoDocumento8 páginasAnalise Da Conta Geral Estado 2020 e Do Parecer Do Tribunal AdministrativoMassangoAinda não há avaliações

- Release de Resultados 4T21 e 2021Documento30 páginasRelease de Resultados 4T21 e 2021Bruno EnriqueAinda não há avaliações

- Press Release Trisul TRIS3 4T21Documento15 páginasPress Release Trisul TRIS3 4T21The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Marcopolo Do 4T22Documento14 páginasPress Release Do Resultado Da Marcopolo Do 4T22Matheus RodriguesAinda não há avaliações

- RD Release 2T21 20210810 PTDocumento19 páginasRD Release 2T21 20210810 PTltfiloniAinda não há avaliações

- Press Release Do Resultado Do Banco BMG Do 2T22Documento37 páginasPress Release Do Resultado Do Banco BMG Do 2T22The Capital AdvisorAinda não há avaliações

- Anuário Estatísco 2020Documento112 páginasAnuário Estatísco 2020manueltsibiaAinda não há avaliações

- TrisulDocumento30 páginasTrisulJosé Carlos FerreiraAinda não há avaliações

- Press Release Do Resultado Do Banco BMG Do 4T22Documento41 páginasPress Release Do Resultado Do Banco BMG Do 4T22The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Marcopolo Do 3T22Documento14 páginasPress Release Do Resultado Da Marcopolo Do 3T22The Capital AdvisorAinda não há avaliações

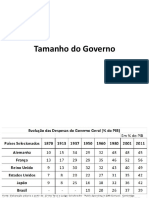

- Tamanho Do Governo e Despesas Orçamentárias - Agosto - 2022Documento10 páginasTamanho Do Governo e Despesas Orçamentárias - Agosto - 2022Alan Da SilvaAinda não há avaliações

- Relatório Anual Do Governo Volume 1Documento565 páginasRelatório Anual Do Governo Volume 1Renato LopesAinda não há avaliações

- NOTA FPM 3 Ago 2022Documento29 páginasNOTA FPM 3 Ago 2022Paulo PaivaAinda não há avaliações

- Be Dez2021 PDocumento52 páginasBe Dez2021 Pv10pinheiroAinda não há avaliações

- Press Release Do Resultado Da Lojas Quero-Quero Do 2t22Documento14 páginasPress Release Do Resultado Da Lojas Quero-Quero Do 2t22The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Do Banco BMG Do 3T22Documento37 páginasPress Release Do Resultado Do Banco BMG Do 3T22The Capital AdvisorAinda não há avaliações

- Relatório PIB Regional 2020Documento27 páginasRelatório PIB Regional 2020ligia.ourivesAinda não há avaliações

- Release de Resultados 4T21Documento21 páginasRelease de Resultados 4T21Vicente AzevedoAinda não há avaliações

- Press Release Do Resultado Da Lavvi Do 2t22Documento20 páginasPress Release Do Resultado Da Lavvi Do 2t22The Capital AdvisorAinda não há avaliações

- Microsoft PowerPoint - 20100526 - TributoEncargos - SetorEletrico - AcendePriceDocumento26 páginasMicrosoft PowerPoint - 20100526 - TributoEncargos - SetorEletrico - AcendePriceFabio Luis AlmadaAinda não há avaliações

- Anuário Estatísco 2019Documento96 páginasAnuário Estatísco 2019Halley JoaquimAinda não há avaliações

- Apresentação Jul22Documento17 páginasApresentação Jul22Hugo PullenAinda não há avaliações

- Irani 2402Documento90 páginasIrani 2402Kaype AbreuAinda não há avaliações

- Be Dez2020 PDocumento58 páginasBe Dez2020 Pv10pinheiroAinda não há avaliações

- 22cna 2021 2022Documento18 páginas22cna 2021 2022md08051994Ainda não há avaliações

- Carga Tributaria 2002Documento23 páginasCarga Tributaria 2002Brenno KaynanAinda não há avaliações

- Release PBG 1T22 PTDocumento19 páginasRelease PBG 1T22 PTRicardo SilvaAinda não há avaliações

- Press Release Do Resultado Da Eztec Do 4t21Documento44 páginasPress Release Do Resultado Da Eztec Do 4t21The Capital AdvisorAinda não há avaliações

- 3tentos: Release de Resultados 4T23Documento24 páginas3tentos: Release de Resultados 4T23Dinheirama.comAinda não há avaliações

- Eternit EarningsDocumento44 páginasEternit EarningsBernardo Pardini de FreitasAinda não há avaliações

- AnimaDocumento56 páginasAnimaIasmin Rao PaivaAinda não há avaliações

- 31CNT4T2022 30dDocumento3 páginas31CNT4T2022 30dBeatriz RodriguesAinda não há avaliações

- Publicacao 637494412563108757Documento19 páginasPublicacao 637494412563108757Ernesto ErnestoAinda não há avaliações

- Contas Regionais 2020Documento37 páginasContas Regionais 2020Gustavo KahilAinda não há avaliações

- Press Release Do Resultado Da Equatorial Do 4t20Documento108 páginasPress Release Do Resultado Da Equatorial Do 4t20Matheus RodriguesAinda não há avaliações

- Estatísticas de Finanças Públicas e Conta Intermediária de GovernoDocumento4 páginasEstatísticas de Finanças Públicas e Conta Intermediária de GovernomurilocasacasaAinda não há avaliações

- 2.relatório de Fundamentação Do OGE 2021 - VersãoDocumento92 páginas2.relatório de Fundamentação Do OGE 2021 - VersãoEurico Da SilvaAinda não há avaliações

- PetrorecDocumento45 páginasPetrorecIasmin Rao PaivaAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Sequoia Do 2t21Documento84 páginasDemonstrativos Financeiros Do Resultado Da Sequoia Do 2t21Matheus RodriguesAinda não há avaliações

- 2022-12-15T202218.687 - Relatório Trimestral de Inflação 4T22 - BTG Pactual - Dez.22Documento4 páginas2022-12-15T202218.687 - Relatório Trimestral de Inflação 4T22 - BTG Pactual - Dez.22Eder OliveiraAinda não há avaliações

- Be Dez23 PDocumento50 páginasBe Dez23 Pct.caa.apl.pgoncalvesAinda não há avaliações

- Lojas Quero QueroDocumento16 páginasLojas Quero QueroMarcio JuliboniAinda não há avaliações

- Earnings Release 2T22 - PORTDocumento16 páginasEarnings Release 2T22 - PORTArmando Sacchett NetoAinda não há avaliações

- Visão Geral Do OGEDocumento20 páginasVisão Geral Do OGEventuravivaldoantonioAinda não há avaliações

- WEG3 T 22Documento26 páginasWEG3 T 22Kaype AbreuAinda não há avaliações

- NOTA FPM 2 Novembro 2021Documento30 páginasNOTA FPM 2 Novembro 2021De Mesquita Joel Rebeca AlexandrinaAinda não há avaliações

- Release WegDocumento13 páginasRelease WegVitor MatioliAinda não há avaliações

- Boletim Set23Documento18 páginasBoletim Set23transfat transnovagAinda não há avaliações

- Divulgação de Resultados 2T22Documento50 páginasDivulgação de Resultados 2T22José Carlos FerreiraAinda não há avaliações

- Balanço TD - Arte Correta - Fevereiro2024Documento9 páginasBalanço TD - Arte Correta - Fevereiro2024rborgesdossantos37Ainda não há avaliações

- Balanço 3tentosDocumento48 páginasBalanço 3tentosMarcio JuliboniAinda não há avaliações

- Sistema Firjan Arrecadacao Investimento Caso Rio JaneiroDocumento5 páginasSistema Firjan Arrecadacao Investimento Caso Rio JaneiroRafael V. Soto MayorAinda não há avaliações

- O Impacto Da Importação De Automóveis Da ArgentinaNo EverandO Impacto Da Importação De Automóveis Da ArgentinaAinda não há avaliações

- Modelo - de - Alteracao - Com Retirada de SóciosDocumento2 páginasModelo - de - Alteracao - Com Retirada de SóciosDilaura RodriguesAinda não há avaliações

- Aevh7 Ficha Avaliacao 3aDocumento7 páginasAevh7 Ficha Avaliacao 3aAna MargaridaAinda não há avaliações

- Mudanças Da Lei de Incentivo À Cultura - Lei RouanetDocumento5 páginasMudanças Da Lei de Incentivo À Cultura - Lei RouanetPedro Rocha100% (1)

- Título e Subtítulo: Título e Subtítulo: A Obra Tem Como Título Os Maias, Apontando para Um PriDocumento2 páginasTítulo e Subtítulo: Título e Subtítulo: A Obra Tem Como Título Os Maias, Apontando para Um Priluso25Ainda não há avaliações

- Sociedade em Conta ParticipaçãoDocumento10 páginasSociedade em Conta ParticipaçãoPricila YessayanAinda não há avaliações

- Performatividade e Política em Judith Butler - Corpo, Linguagem e Reivindicação de DireitosDocumento18 páginasPerformatividade e Política em Judith Butler - Corpo, Linguagem e Reivindicação de DireitosRafaela KalaffaAinda não há avaliações

- Classificação Ulisboa Erasmus 20/21Documento8 páginasClassificação Ulisboa Erasmus 20/21Anjuli TostesAinda não há avaliações

- SAL - Caldeira Newsletter n61Documento6 páginasSAL - Caldeira Newsletter n61Mauro Manuel FalcãoAinda não há avaliações

- CeaDocumento307 páginasCeamaísa_cordeiro100% (4)

- A Princesa e A Rainha - Os Negros e Os Verdes - George R. R. MartinDocumento72 páginasA Princesa e A Rainha - Os Negros e Os Verdes - George R. R. MartinLucas EdinaldoAinda não há avaliações

- Jose de Espronceda 200 Anos Do PirataDocumento7 páginasJose de Espronceda 200 Anos Do PirataJuliana MariaAinda não há avaliações

- Ti Ti TiDocumento3 páginasTi Ti TiLiam TbAinda não há avaliações

- 4606-Texto Do Artigo-15555-16716-10-20210129Documento28 páginas4606-Texto Do Artigo-15555-16716-10-20210129Alexssandro AyresAinda não há avaliações

- 1110 - CPL 0631Documento1 página1110 - CPL 0631Emerson JuniorAinda não há avaliações

- Avaliação - História Das Constituições Brasileiras: 2 HorasDocumento3 páginasAvaliação - História Das Constituições Brasileiras: 2 HorasAdriana LimaAinda não há avaliações

- 1 PBDocumento67 páginas1 PBFelipe Dalenogare AlvesAinda não há avaliações

- Relatório de Consultas Serasa 18 05 2022 23 45 52Documento4 páginasRelatório de Consultas Serasa 18 05 2022 23 45 52Diogo MattosAinda não há avaliações

- Resolução 58-2021 - Conepe - Calendário Acadêmico 2022Documento11 páginasResolução 58-2021 - Conepe - Calendário Acadêmico 2022Mylena BorgesAinda não há avaliações

- Objetivos para o 2 Teste de HGPDocumento2 páginasObjetivos para o 2 Teste de HGPSusana RibeiroAinda não há avaliações

- Cartão de ConfirmaçãoDocumento2 páginasCartão de ConfirmaçãoGilmar TelesAinda não há avaliações

- Delphim Salum de OliveiraDocumento44 páginasDelphim Salum de OliveiraFernandaAinda não há avaliações

- Amostra Memorex PC PADocumento28 páginasAmostra Memorex PC PASóstenes Gonçalves da SilvaAinda não há avaliações

- 2049 7325 3 PBDocumento226 páginas2049 7325 3 PBRafael AugustoAinda não há avaliações

- Atividade de Relações HumanasDocumento2 páginasAtividade de Relações HumanasRaquel RochaAinda não há avaliações