Você também pode gostar

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- Lojas Quero QueroDocumento16 páginasLojas Quero QueroMarcio JuliboniAinda não há avaliações

- 3tentos Balanço 4T22Documento48 páginas3tentos Balanço 4T22Marcio JuliboniAinda não há avaliações

- Press Release Portobello PTBL3 4T23Documento19 páginasPress Release Portobello PTBL3 4T23economicstudy2020Ainda não há avaliações

- Balanço 3tentosDocumento48 páginasBalanço 3tentosMarcio JuliboniAinda não há avaliações

- 3tentos: Release de Resultados 4T23Documento24 páginas3tentos: Release de Resultados 4T23Dinheirama.comAinda não há avaliações

- Assaí 3110Documento36 páginasAssaí 3110Kaype AbreuAinda não há avaliações

- AssaiDocumento18 páginasAssaiandre.torresAinda não há avaliações

- Release PBG 1T22 PTDocumento19 páginasRelease PBG 1T22 PTRicardo SilvaAinda não há avaliações

- GPA Do 3T22Documento20 páginasGPA Do 3T22Andre Luiz de Oliveira TorresAinda não há avaliações

- Press Release Do Resultado Da Mitre Do 2t21Documento26 páginasPress Release Do Resultado Da Mitre Do 2t21Matheus RodriguesAinda não há avaliações

- Anima Release 2T23 PORT FinalDocumento30 páginasAnima Release 2T23 PORT FinalhiurAinda não há avaliações

- DF Lupo 2021Documento92 páginasDF Lupo 2021miguel.motaAinda não há avaliações

- Release - PT - 3T20 - PublicadoDocumento17 páginasRelease - PT - 3T20 - Publicadon58ydh6wbqAinda não há avaliações

- Press Release Do Resultado Da Lojas Quero-Quero Do 3t21Documento15 páginasPress Release Do Resultado Da Lojas Quero-Quero Do 3t21Matheus RodriguesAinda não há avaliações

- Irani 2402Documento90 páginasIrani 2402Kaype AbreuAinda não há avaliações

- Pague MenosDocumento23 páginasPague MenosAndre Luiz de Oliveira TorresAinda não há avaliações

- Press Release Do Resultado Da Portobello Do 4T21Documento22 páginasPress Release Do Resultado Da Portobello Do 4T21The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Mitre Do 3t21Documento28 páginasPress Release Do Resultado Da Mitre Do 3t21Matheus RodriguesAinda não há avaliações

- Mitre 3tri2021Documento56 páginasMitre 3tri2021Kaype AbreuAinda não há avaliações

- Demonstrações Financeiras Individuais e Consolidadas: 31 de Dezembro de 2020Documento124 páginasDemonstrações Financeiras Individuais e Consolidadas: 31 de Dezembro de 2020marcelo TavaresAinda não há avaliações

- Release de Resultados 4T22 e 2022: TeleconferênciaDocumento47 páginasRelease de Resultados 4T22 e 2022: TeleconferênciadanielpolettochuAinda não há avaliações

- Relatório de Desempenho - : Destaques Relações Com InvestidoresDocumento56 páginasRelatório de Desempenho - : Destaques Relações Com InvestidoresRenan Dantas SantosAinda não há avaliações

- Earnings Release 2T22 - PORTDocumento16 páginasEarnings Release 2T22 - PORTArmando Sacchett NetoAinda não há avaliações

- Release 2T23Documento24 páginasRelease 2T23Dinheirama.comAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Sequoia Do 1t22Documento71 páginasDemonstrativos Financeiros Do Resultado Da Sequoia Do 1t22The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Das Indústrias Romi Do 3T22Documento24 páginasPress Release Do Resultado Das Indústrias Romi Do 3T22The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Do Grupo Soma Do 4t21Documento52 páginasPress Release Do Resultado Do Grupo Soma Do 4t21The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Mitre Do 1t21Documento25 páginasPress Release Do Resultado Da Mitre Do 1t21Matheus RodriguesAinda não há avaliações

- 008133000101011 (8)Documento46 páginas008133000101011 (8)Renan Dantas SantosAinda não há avaliações

- Posi 3Documento27 páginasPosi 3andre.torresAinda não há avaliações

- Document - 2021-07-29T214905.187Documento26 páginasDocument - 2021-07-29T214905.187Bruno Enrique100% (1)

- Press Release Do Resultado Da C&a Do 4T23Documento23 páginasPress Release Do Resultado Da C&a Do 4T23Matheus RodriguesAinda não há avaliações

- AnimaDocumento56 páginasAnimaIasmin Rao PaivaAinda não há avaliações

- Press Release Do Resultado Do GPA Do 4T23Documento17 páginasPress Release Do Resultado Do GPA Do 4T23Matheus RodriguesAinda não há avaliações

- Release de Resultados 4T21Documento21 páginasRelease de Resultados 4T21Vicente AzevedoAinda não há avaliações

- Press Release Do Resultado Da BRF Do 2T22Documento22 páginasPress Release Do Resultado Da BRF Do 2T22The Capital AdvisorAinda não há avaliações

- Panvel BalançoDocumento25 páginasPanvel BalançoMarcio JuliboniAinda não há avaliações

- Resultados 4T20 - 2020: 22 de Março de 2021Documento71 páginasResultados 4T20 - 2020: 22 de Março de 2021Vitória FernandesAinda não há avaliações

- Resultados 4T22/Exercício 2022Documento21 páginasResultados 4T22/Exercício 2022Renan dantas100% (1)

- Demonstrativos Financeiros Do Resultado Da Sequoia Do 2t21Documento84 páginasDemonstrativos Financeiros Do Resultado Da Sequoia Do 2t21Matheus RodriguesAinda não há avaliações

- LrenDocumento19 páginasLrenandre.torresAinda não há avaliações

- Press Release Do Resultado Das Indústrias Romi Do 4T22Documento25 páginasPress Release Do Resultado Das Indústrias Romi Do 4T22The Capital AdvisorAinda não há avaliações

- Divulgação de Resultados 2T22Documento50 páginasDivulgação de Resultados 2T22José Carlos FerreiraAinda não há avaliações

- Press Release Do Resultado Do GPA Do 3T23Documento17 páginasPress Release Do Resultado Do GPA Do 3T23The Capital AdvisorAinda não há avaliações

- Resultados 1º Semestre 2021Documento26 páginasResultados 1º Semestre 2021Andre Luiz de Oliveira TorresAinda não há avaliações

- Release de Resultados 1T22Documento36 páginasRelease de Resultados 1T22engepescaAinda não há avaliações

- Eleven Financial Research - Eleven Mglu3 2t20Documento3 páginasEleven Financial Research - Eleven Mglu3 2t20Bernardo SantosAinda não há avaliações

- JHSF 2t22Documento96 páginasJHSF 2t22Kaype AbreuAinda não há avaliações

- FlryDocumento32 páginasFlryandre.torresAinda não há avaliações

- Press Release Do Resultado Da Taurus Armas Do 3T23Documento20 páginasPress Release Do Resultado Da Taurus Armas Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Do Banco BMG Do 3T22Documento37 páginasPress Release Do Resultado Do Banco BMG Do 3T22The Capital AdvisorAinda não há avaliações

- Release Resultados 4T23 e 2023Documento38 páginasRelease Resultados 4T23 e 2023Adriano FragosoAinda não há avaliações

- Press Release Do Resultado Da CCR Do 3t21Documento58 páginasPress Release Do Resultado Da CCR Do 3t21Matheus RodriguesAinda não há avaliações

- Press Release Do Resultado Do Grupo Soma Do 2t22Documento64 páginasPress Release Do Resultado Do Grupo Soma Do 2t22The Capital AdvisorAinda não há avaliações

- Priner Release de Resultados 4T23 e 2023Documento26 páginasPriner Release de Resultados 4T23 e 2023gustavo.kahilAinda não há avaliações

- SimparDocumento76 páginasSimparVitória FernandesAinda não há avaliações

- Relatório de Resultados - 3T16 - FinalDocumento45 páginasRelatório de Resultados - 3T16 - FinalBruno Guedes SoutoAinda não há avaliações

- Press Release Do Resultado Da CCR Do 2t22Documento30 páginasPress Release Do Resultado Da CCR Do 2t22The Capital AdvisorAinda não há avaliações

- PosiDocumento32 páginasPosiandre.torresAinda não há avaliações

- JBS RiDocumento25 páginasJBS Riandre.torresAinda não há avaliações

- Press Release Do Resultado Da JBS Do 3T23Documento21 páginasPress Release Do Resultado Da JBS Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Unipar Do 3t23Documento16 páginasPress Release Do Resultado Da Unipar Do 3t23The Capital AdvisorAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Marfrig Do 3t23Documento16 páginasDemonstrativos Financeiros Do Resultado Da Marfrig Do 3t23The Capital Advisor100% (1)

- Press Release Do Resultado Da Natura Do 3T23Documento20 páginasPress Release Do Resultado Da Natura Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Eucatex Do 4T23.Documento13 páginasPress Release Do Resultado Da Eucatex Do 4T23.The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Equatorial Do 4T23Documento40 páginasPress Release Do Resultado Da Equatorial Do 4T23The Capital AdvisorAinda não há avaliações

- Balanço 3T23 - TendaDocumento32 páginasBalanço 3T23 - TendaFlavya PereiraAinda não há avaliações

- Press Release Do Resultado Da IMC Do 3t23Documento29 páginasPress Release Do Resultado Da IMC Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Grendene Do 3T23Documento25 páginasPress Release Do Resultado Da Grendene Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Randon Do 3t23Documento34 páginasPress Release Do Resultado Da Randon Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Das Lojas Renner Do 3T23Documento23 páginasPress Release Do Resultado Das Lojas Renner Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Randon Do 3t23Documento34 páginasPress Release Do Resultado Da Randon Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da 3R Petroleum Do 3t23Documento38 páginasPress Release Do Resultado Da 3R Petroleum Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Do GPA Do 3T23Documento17 páginasPress Release Do Resultado Do GPA Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Taesa Do 3T23Documento54 páginasPress Release Do Resultado Da Taesa Do 3T23The Capital AdvisorAinda não há avaliações

- B BrasilDocumento11 páginasB Brasilandre.torresAinda não há avaliações

- Informe Aos Investidores Da Eletrobras Do 3t23Documento47 páginasInforme Aos Investidores Da Eletrobras Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Lupatech Do 1T23Documento24 páginasPress Release Do Resultado Da Lupatech Do 1T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Sanepar Do 3T23Documento28 páginasPress Release Do Resultado Da Sanepar Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Metalúrgica Gerdau Do 3t23Documento24 páginasPress Release Do Resultado Da Metalúrgica Gerdau Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Hypera Pharma Do 3T23Documento32 páginasPress Release Do Resultado Da Hypera Pharma Do 3T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Metalúrgica Gerdau Do 3t23Documento24 páginasPress Release Do Resultado Da Metalúrgica Gerdau Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Klabin Do 3t23Documento41 páginasPress Release Do Resultado Da Klabin Do 3t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da BB Seguridade Do 1t23Documento10 páginasPress Release Do Resultado Da BB Seguridade Do 1t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Wiz Do 1T23Documento24 páginasPress Release Do Resultado Da Wiz Do 1T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da Cosan Do 1T23Documento20 páginasPress Release Do Resultado Da Cosan Do 1T23The Capital AdvisorAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Azul Do 1t23Documento46 páginasDemonstrativos Financeiros Do Resultado Da Azul Do 1t23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Do Banco Do Brasil Do 1T23Documento10 páginasPress Release Do Resultado Do Banco Do Brasil Do 1T23The Capital AdvisorAinda não há avaliações

- Press Release Do Resultado Da JBS Do 1T23Documento21 páginasPress Release Do Resultado Da JBS Do 1T23The Capital AdvisorAinda não há avaliações

- Microeconomia Avançada Unidade 3Documento64 páginasMicroeconomia Avançada Unidade 3Leonardo GabrielAinda não há avaliações

- Atividade Cap 29 SemDocumento2 páginasAtividade Cap 29 SemPedro Paulo OliveiraAinda não há avaliações

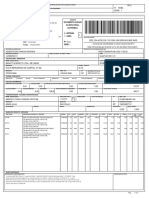

- Danfe 510255Documento2 páginasDanfe 510255IrineuMarquesAinda não há avaliações

- Taxa Interna de Retorno (TIR)Documento12 páginasTaxa Interna de Retorno (TIR)Beatriz VianaAinda não há avaliações

- XR 353081101314493Documento1 páginaXR 353081101314493Pretinho Basico BasicoAinda não há avaliações

- Conteudo Programatico Despachante AduaneiroDocumento8 páginasConteudo Programatico Despachante AduaneiroJosé Roberto da SilvaAinda não há avaliações

- Aula Venda para Entrega Futura e Faturamento Antecipado - TransacoesDocumento32 páginasAula Venda para Entrega Futura e Faturamento Antecipado - TransacoesEdinho ItaimAinda não há avaliações

- FATURADocumento2 páginasFATURAHygor AzevedoAinda não há avaliações

- Nota Fiscal Havan-2 PDFDocumento1 páginaNota Fiscal Havan-2 PDFLuiz FernandoAinda não há avaliações

- Locar SJC AtualizadoDocumento3 páginasLocar SJC AtualizadoVitor VicenteAinda não há avaliações

- Danfe: No. 000432027 Série 01Documento1 páginaDanfe: No. 000432027 Série 01Ivan KoehlerAinda não há avaliações

- KaBuM NFe 337140442161012987326812986 1Documento2 páginasKaBuM NFe 337140442161012987326812986 1eduardolopesflu1Ainda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento4 páginasPortal Da Nota Fiscal EletrônicaLaedson FernandesAinda não há avaliações

- Lista03 - Taxa de JurosDocumento4 páginasLista03 - Taxa de JurosAnderson ViníciosAinda não há avaliações

- Matematica FinanceiraDocumento44 páginasMatematica FinanceiraLEUVA MARIA SANTANA PINTO DE FREITAS100% (3)

- Economia e Mercado UnipDocumento45 páginasEconomia e Mercado UnipWill GaraiAinda não há avaliações

- Nf-E Super Rodas2Documento1 páginaNf-E Super Rodas2Zion FigueiredoAinda não há avaliações

- Matematica Financeira AVA1Documento6 páginasMatematica Financeira AVA1Amanda SolimarAinda não há avaliações

- Procedimentos Aduaneiros - Cálculo Impostos Importação A - 6Documento12 páginasProcedimentos Aduaneiros - Cálculo Impostos Importação A - 6Vitor Hugo Ferreira TakacsAinda não há avaliações

- Documento VivoDocumento3 páginasDocumento VivoTamiris DuarteAinda não há avaliações

- FordismoDocumento3 páginasFordismoMaria GiogioAinda não há avaliações

- Slide 2 GESTÃO DE PROJETOSDocumento35 páginasSlide 2 GESTÃO DE PROJETOSjanabarros100% (1)

- Compro VanteDocumento1 páginaCompro VanteTaís PereiraAinda não há avaliações

- Empresas de Brigada de IncêndioDocumento4 páginasEmpresas de Brigada de IncêndioJoão Paulo Carneiro Rodrigues0% (1)

- Lista 5 - BP e PIIDocumento4 páginasLista 5 - BP e PIIMarlyse AlvesAinda não há avaliações

- Deducao AfonsoArnaldoDocumento25 páginasDeducao AfonsoArnaldoJoão MoraisAinda não há avaliações

- Le Mans Campinas Veiculos E Pecas Ltda: Rua Av P Luiz Ignacio de An MelloDocumento1 páginaLe Mans Campinas Veiculos E Pecas Ltda: Rua Av P Luiz Ignacio de An MelloPanceta O TerroristaAinda não há avaliações

- TiraNota - DANFEDocumento2 páginasTiraNota - DANFEThallyta SilvaAinda não há avaliações

- Lista 01 de Juro SimplesDocumento3 páginasLista 01 de Juro Simplespatiecarvalho26Ainda não há avaliações

- Brenner-O-Boom-E-A-Bolha ResumoDocumento20 páginasBrenner-O-Boom-E-A-Bolha ResumoGeunice Tinôco ScolaAinda não há avaliações

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4 de 5 estrelas4/5 (4)

- Guia Definitivo Para Dominar o Bitcoin e as CriptomoedasNo EverandGuia Definitivo Para Dominar o Bitcoin e as CriptomoedasNota: 4 de 5 estrelas4/5 (5)

- Deixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNo EverandDeixe de ser pobre: Os segredos para você sair da pindaíba e conquistar sua independência financeiraNota: 4.5 de 5 estrelas4.5/5 (5)

- A psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNo EverandA psicologia financeira: lições atemporais sobre fortuna, ganância e felicidadeNota: 4.5 de 5 estrelas4.5/5 (21)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- Consultoria Especializada e Estratégias De Trade De ForexNo EverandConsultoria Especializada e Estratégias De Trade De ForexAinda não há avaliações

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Como se Tornar um Corretor de Imóveis Bem-SucedidoNo EverandComo se Tornar um Corretor de Imóveis Bem-SucedidoNota: 5 de 5 estrelas5/5 (1)

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Estratégias de Trade para Opções Binárias: Aprenda Estratégias de Lucro com Opções BináriasNo EverandEstratégias de Trade para Opções Binárias: Aprenda Estratégias de Lucro com Opções BináriasAinda não há avaliações

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)