Você também pode gostar

- Sub-rogação: Transferência de direitosDocumento9 páginasSub-rogação: Transferência de direitosnandooo23Ainda não há avaliações

- O Tribunal Constitucional Como Poder - Cezar Saldanha Souza JúniorDocumento113 páginasO Tribunal Constitucional Como Poder - Cezar Saldanha Souza Júniorpaulo gonçalves100% (1)

- Constitucional - Delta - EstratégiaDocumento176 páginasConstitucional - Delta - EstratégiaJeslye SamydeAinda não há avaliações

- Greco, Luís - SOBRE O CHAMADO DIREITO PENAL DO INIMIGODocumento38 páginasGreco, Luís - SOBRE O CHAMADO DIREITO PENAL DO INIMIGOAilton Weller100% (1)

- Aulas Direito Administrativo Prof Paulo Otero Versão Consolidada Até Aula 21Documento199 páginasAulas Direito Administrativo Prof Paulo Otero Versão Consolidada Até Aula 21cmarina667% (3)

- Direito Penal I - Conceito e Fins das PenasDocumento41 páginasDireito Penal I - Conceito e Fins das PenasDaniel Vieira Lourenço100% (4)

- Processo Legislativo Federal - Módulo IDocumento6 páginasProcesso Legislativo Federal - Módulo IMaria FernandaAinda não há avaliações

- Aice 8° Ano Exercício de FixaçãoDocumento8 páginasAice 8° Ano Exercício de Fixaçãohistória da HISTÓRIAAinda não há avaliações

- 11 temas importantes da Lei de Abuso de AutoridadeDocumento20 páginas11 temas importantes da Lei de Abuso de AutoridadeFabiano Luis LopesAinda não há avaliações

- Informe Diário: 12 de Janeiro de 2023Documento16 páginasInforme Diário: 12 de Janeiro de 2023mbassocAinda não há avaliações

- Informe Diário: 10 de Novembro de 2022Documento23 páginasInforme Diário: 10 de Novembro de 2022mbassocAinda não há avaliações

- MACRO BRASIL CopomDocumento3 páginasMACRO BRASIL CopomArthur WittenbergAinda não há avaliações

- Informe Diário: 08 de Setembro de 2022Documento24 páginasInforme Diário: 08 de Setembro de 2022mbassocAinda não há avaliações

- Informe Diário: 23 de Outubro de 2023Documento9 páginasInforme Diário: 23 de Outubro de 2023mbassocAinda não há avaliações

- Informe Diário: 14 de Fevereiro de 2023Documento7 páginasInforme Diário: 14 de Fevereiro de 2023mbassocAinda não há avaliações

- Distribuições de Notas Promissórias - Planilha AgregadaDocumento10 páginasDistribuições de Notas Promissórias - Planilha AgregadaLeonardo Henrique Fernandes AlvesAinda não há avaliações

- Cálculo de Atualização Monetária com IGP-M de 2010 a 2021Documento3 páginasCálculo de Atualização Monetária com IGP-M de 2010 a 2021GiorgianaAinda não há avaliações

- Confira A Apresentação Da Maria Lúcia Fattorelli No II Congresso Da CSBDocumento29 páginasConfira A Apresentação Da Maria Lúcia Fattorelli No II Congresso Da CSBEnderson QueirozAinda não há avaliações

- Informe Diário: 09 de Outubro de 2023Documento8 páginasInforme Diário: 09 de Outubro de 2023mbassocAinda não há avaliações

- Av2 - Cálculo Elementar - JurosDocumento6 páginasAv2 - Cálculo Elementar - JurosAdriana TomazAinda não há avaliações

- Sistema Firjan Arrecadacao Investimento Caso Rio JaneiroDocumento5 páginasSistema Firjan Arrecadacao Investimento Caso Rio JaneiroRafael V. Soto MayorAinda não há avaliações

- Informe Diário: 02 de Março de 2023Documento19 páginasInforme Diário: 02 de Março de 2023mbassocAinda não há avaliações

- Informe Diário: 12 de Abril de 2023Documento20 páginasInforme Diário: 12 de Abril de 2023mbassocAinda não há avaliações

- 2022 12 Comentario MacroeconomicoDocumento21 páginas2022 12 Comentario MacroeconomicombassocAinda não há avaliações

- Informe Diário: 11 de Março de 2024Documento6 páginasInforme Diário: 11 de Março de 2024mbassocAinda não há avaliações

- Informe Diário: 08 de Dezembro de 2022Documento22 páginasInforme Diário: 08 de Dezembro de 2022mbassocAinda não há avaliações

- 24 04 22Documento8 páginas24 04 22mbassocAinda não há avaliações

- EE077 Potencia Da Politica MonetariaDocumento7 páginasEE077 Potencia Da Politica MonetariaMatheus Souza DantasAinda não há avaliações

- Informe Diário: 10 DE MAIO DE 2023Documento26 páginasInforme Diário: 10 DE MAIO DE 2023mbassocAinda não há avaliações

- Informe Diário: 02 de Fevereiro de 2023Documento12 páginasInforme Diário: 02 de Fevereiro de 2023mbassocAinda não há avaliações

- Informe Diário: 18 de Setembro de 2023Documento12 páginasInforme Diário: 18 de Setembro de 2023mbassocAinda não há avaliações

- Informe Diário: 10 de Agosto de 2022Documento21 páginasInforme Diário: 10 de Agosto de 2022mbassocAinda não há avaliações

- Informe Diário: 13 de Setembro de 2023Documento17 páginasInforme Diário: 13 de Setembro de 2023mbassocAinda não há avaliações

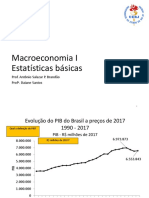

- Macroeconomia I - Estatísticas básicas do PIB brasileiroDocumento27 páginasMacroeconomia I - Estatísticas básicas do PIB brasileiroGuilherme CarvalhoAinda não há avaliações

- DrCalc - EasyCalc - Cálculos Financeiros e Judiciais Pela WebDocumento2 páginasDrCalc - EasyCalc - Cálculos Financeiros e Judiciais Pela WebCarlos Frederico BracarenseAinda não há avaliações

- Informe Diário: 08 de Fevereiro de 2023Documento10 páginasInforme Diário: 08 de Fevereiro de 2023mbassocAinda não há avaliações

- Informe Diário: 23 de Março de 2023Documento12 páginasInforme Diário: 23 de Março de 2023mbassocAinda não há avaliações

- 24 04 15Documento10 páginas24 04 15mbassocAinda não há avaliações

- Informe Diário: 13 de Dezembro de 2022Documento20 páginasInforme Diário: 13 de Dezembro de 2022mbassocAinda não há avaliações

- Informe Diário: 10 de Agosto de 2023Documento23 páginasInforme Diário: 10 de Agosto de 2023mbassocAinda não há avaliações

- Informe Diário: 16 de Janeiro de 2023Documento9 páginasInforme Diário: 16 de Janeiro de 2023mbassocAinda não há avaliações

- Extracto Situacao ContributivaDocumento1 páginaExtracto Situacao ContributivaQualbeck, S.A.Ainda não há avaliações

- ICMS/PIB RS 1991-2019Documento4 páginasICMS/PIB RS 1991-2019Haxan xAinda não há avaliações

- Informe Diário: 18 de Julho de 2022Documento11 páginasInforme Diário: 18 de Julho de 2022mbassocAinda não há avaliações

- anexo_7_-_tabela_de_codigos_de_tributacao_do_municipio_1507756653Documento7 páginasanexo_7_-_tabela_de_codigos_de_tributacao_do_municipio_1507756653Slva AlanAinda não há avaliações

- Determinação de Taxas de Desconto No Cenário Econômico AtuaDocumento27 páginasDeterminação de Taxas de Desconto No Cenário Econômico AtuaAgnaldo BenvenhoAinda não há avaliações

- Planilha Liberdade Financeira - BonusDocumento3 páginasPlanilha Liberdade Financeira - BonusRenan OliveiraAinda não há avaliações

- DASNSIMEI Recibo 366767492021002Documento2 páginasDASNSIMEI Recibo 366767492021002Soares SantosAinda não há avaliações

- PIS, COFINS e Impostos Do Comércio ExteriorDocumento34 páginasPIS, COFINS e Impostos Do Comércio ExteriorJavier da SilveiraAinda não há avaliações

- Informe Diário: 23 de Janeiro de 2024Documento13 páginasInforme Diário: 23 de Janeiro de 2024mbassocAinda não há avaliações

- Extrato AnalíticoDocumento5 páginasExtrato AnalíticovalderioAinda não há avaliações

- 2023 06 Comentario MacroeconomicoDocumento25 páginas2023 06 Comentario MacroeconomicombassocAinda não há avaliações

- Livro DiárioDocumento7 páginasLivro DiárioMiqueias FerreiraAinda não há avaliações

- Informe Diário: 14 de Março de 2024Documento23 páginasInforme Diário: 14 de Março de 2024mbassocAinda não há avaliações

- Informe Diário: 23 de Janeiro de 2023Documento8 páginasInforme Diário: 23 de Janeiro de 2023mbassocAinda não há avaliações

- Crescimento da Produtividade no BrasilDocumento40 páginasCrescimento da Produtividade no BrasilRelax 2youAinda não há avaliações

- Informe Diário: 14 de Março de 2023Documento6 páginasInforme Diário: 14 de Março de 2023mbassocAinda não há avaliações

- Informe Diário: 24 de Fevereiro de 2023Documento27 páginasInforme Diário: 24 de Fevereiro de 2023mbassocAinda não há avaliações

- Calculo de Juros de Mora 2022Documento3 páginasCalculo de Juros de Mora 2022marquesquimAinda não há avaliações

- Cálculo de juros de moraDocumento3 páginasCálculo de juros de moraJoaquim MarquesAinda não há avaliações

- DASNSIMEI Recibo 348789802021002Documento2 páginasDASNSIMEI Recibo 348789802021002alexandreserramuskAinda não há avaliações

- Cálculo de multa por infração ao consumidorDocumento4 páginasCálculo de multa por infração ao consumidorVandinéa Costa da GloriaAinda não há avaliações

- DASNSIMEI Recibo 398048762021002Documento2 páginasDASNSIMEI Recibo 398048762021002Fernanda GabriellyAinda não há avaliações

- Informe Diário: 11 de Setembro de 2023Documento8 páginasInforme Diário: 11 de Setembro de 2023mbassocAinda não há avaliações

- Informe Diário: 15 de Agosto de 2022Documento13 páginasInforme Diário: 15 de Agosto de 2022mbassocAinda não há avaliações

- Resumo Comercial EmpresasDocumento2 páginasResumo Comercial EmpresasLeandro MarquesAinda não há avaliações

- Carteira Recomendada de FIIs: Recebíveis e Logística em DestaqueDocumento16 páginasCarteira Recomendada de FIIs: Recebíveis e Logística em DestaqueTitan DragonAinda não há avaliações

- Cenário Projeção Do Serviço Da Dívida Lei #9.496 Do Estado de São Paulo de 2021 A 2048Documento9 páginasCenário Projeção Do Serviço Da Dívida Lei #9.496 Do Estado de São Paulo de 2021 A 2048Bruno MouraAinda não há avaliações

- Alterações Promovidas Pela RFB Importação de Licença de Software para Uso PróprioDocumento1 páginaAlterações Promovidas Pela RFB Importação de Licença de Software para Uso PróprioKarolline Braga BragaAinda não há avaliações

- Treinamento - TAX PR - Básico ICMS e IPIDocumento42 páginasTreinamento - TAX PR - Básico ICMS e IPIKarolline Braga BragaAinda não há avaliações

- Apresentação Reforma Tributária João Victor OrsitecDocumento18 páginasApresentação Reforma Tributária João Victor OrsitecKarolline Braga BragaAinda não há avaliações

- Planilha Calculo Juros Sobre Capital Proprio JSCPDocumento2 páginasPlanilha Calculo Juros Sobre Capital Proprio JSCPKarolline Braga BragaAinda não há avaliações

- Apresentação Reforma Tributária Ricardo Anderle MNDocumento5 páginasApresentação Reforma Tributária Ricardo Anderle MNKarolline Braga BragaAinda não há avaliações

- Apresentação Reforma Tributária Ricardo Anderle MNDocumento5 páginasApresentação Reforma Tributária Ricardo Anderle MNKarolline Braga BragaAinda não há avaliações

- Evento SoftwareDocumento7 páginasEvento SoftwareKarolline Braga BragaAinda não há avaliações

- Despacho de RejeiçãoDocumento2 páginasDespacho de RejeiçãoEdmilson RicardoAinda não há avaliações

- Decisão Do STJ 2Documento7 páginasDecisão Do STJ 2MetropolesAinda não há avaliações

- Contrato trabalho intermitenteDocumento3 páginasContrato trabalho intermitenteLucas MeloAinda não há avaliações

- Ato Executivo prorroga prazo seleção previdência CianorteDocumento1 páginaAto Executivo prorroga prazo seleção previdência CianorteKadila HenriqueAinda não há avaliações

- 7 Modelo 1 Grupo B Do IRT PDFDocumento1 página7 Modelo 1 Grupo B Do IRT PDFYasava Samuel EduardoAinda não há avaliações

- Dom Amunes 2022-01-12 CompletoDocumento168 páginasDom Amunes 2022-01-12 CompletolelegrasselliAinda não há avaliações

- Classificação final para Auditor-Fiscal da Receita Estadual - Nível I na SEFAZ SCDocumento1 páginaClassificação final para Auditor-Fiscal da Receita Estadual - Nível I na SEFAZ SCPericlesAinda não há avaliações

- Per089842 1925 09338 PDFDocumento12 páginasPer089842 1925 09338 PDFjesusivanscribdAinda não há avaliações

- O Poder Legislativo Federal e suas atribuiçõesDocumento124 páginasO Poder Legislativo Federal e suas atribuiçõesdaniel10showAinda não há avaliações

- Regulamento Gestão Património EstadoDocumento24 páginasRegulamento Gestão Património EstadoVictor LoforteAinda não há avaliações

- Aula 02 - Inquérito PolicialDocumento8 páginasAula 02 - Inquérito PolicialEmerson FernandesAinda não há avaliações

- Teste 1Documento5 páginasTeste 1JonhAinda não há avaliações

- Questoes EnunciadosDocumento21 páginasQuestoes EnunciadosDaniloAinda não há avaliações

- LC 00294 2009Documento46 páginasLC 00294 2009Danny SiqueiraAinda não há avaliações

- Recurso de revista sobre abono-complementação e multa por litigância de má-féDocumento1.249 páginasRecurso de revista sobre abono-complementação e multa por litigância de má-féLuiz Augusto SilvaAinda não há avaliações

- O Governo Populista de Vargas e o Fim Do Neodesenvolvimentismo Da Esquerda No Brasi1Documento14 páginasO Governo Populista de Vargas e o Fim Do Neodesenvolvimentismo Da Esquerda No Brasi1Jeanine SouzaAinda não há avaliações

- TJMG 2009 - Oficial Judiciário - Atos de OfícioDocumento341 páginasTJMG 2009 - Oficial Judiciário - Atos de OfícioJessica MaiaraAinda não há avaliações

- Folha de S 227 o Paulo - 23 12 2019 PDFDocumento37 páginasFolha de S 227 o Paulo - 23 12 2019 PDFCarmo RuawAinda não há avaliações

- 2022 03 31 ASSINADO Do2-Páginas-1-2Documento2 páginas2022 03 31 ASSINADO Do2-Páginas-1-2Marc ArnoldiAinda não há avaliações

- Lei estabelece selo para empresas amigas das mulheresDocumento19 páginasLei estabelece selo para empresas amigas das mulheresfelipe pAinda não há avaliações

- Mapa Mental TrabalhoDocumento1 páginaMapa Mental TrabalhoLuiz FelipeAinda não há avaliações