Você também pode gostar

- Curso de Direito Aduaneiro: jurisdição e tributos em espécieNo EverandCurso de Direito Aduaneiro: jurisdição e tributos em espécieNota: 5 de 5 estrelas5/5 (1)

- Oi, Maria: É8pÈV) !!-E67) ) "@N) +!!O (ÊDocumento4 páginasOi, Maria: É8pÈV) !!-E67) ) "@N) +!!O (ÊSidneyAinda não há avaliações

- Fatura BancoDocumento6 páginasFatura BancoCaioOliveiraAinda não há avaliações

- Trabalho 1 - Escrituração ContabilDocumento41 páginasTrabalho 1 - Escrituração ContabilLeonardo MatudaAinda não há avaliações

- Fatura Banco InterDocumento6 páginasFatura Banco InterCaioOliveiraAinda não há avaliações

- ContacorrenteDocumento2 páginasContacorrenteAlex BrunoAinda não há avaliações

- Ultragaz - JUN2023 - 2Documento1 páginaUltragaz - JUN2023 - 2josegarciajusAinda não há avaliações

- Boletos UnifenasDocumento1 páginaBoletos UnifenaslaurinhachavesxAinda não há avaliações

- Comprovante de Residência-1Documento3 páginasComprovante de Residência-1Ícaro AlmeidaAinda não há avaliações

- Ultragaz - Tue Aug 01 2023 00 - 00 - 00 GMT-0300Documento1 páginaUltragaz - Tue Aug 01 2023 00 - 00 - 00 GMT-0300Nayanne BertoldoAinda não há avaliações

- Relação de FaturamentoDocumento1 páginaRelação de FaturamentoJoabson bispo da SilvaAinda não há avaliações

- 105 Calc3Documento1 página105 Calc3LUCAS DA SILVEIRAAinda não há avaliações

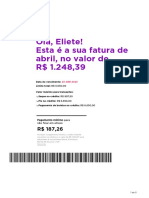

- Olá, Eliete! Esta É A Sua Fatura de Abril, No Valor de R$ 1.248,39Documento5 páginasOlá, Eliete! Esta É A Sua Fatura de Abril, No Valor de R$ 1.248,39Estefany NascimentoAinda não há avaliações

- Ultragaz - Fri Sep 01 2023 00 - 00 - 00 GMT-0300Documento1 páginaUltragaz - Fri Sep 01 2023 00 - 00 - 00 GMT-0300famarques17Ainda não há avaliações

- Oi, Carina: É8Ppy+!!-W 7) ) "Aäb (!!O (ÊDocumento4 páginasOi, Carina: É8Ppy+!!-W 7) ) "Aäb (!!O (ÊcarinasilvalorencoAinda não há avaliações

- Boleto 1500402480Documento1 páginaBoleto 1500402480Welington AlmeidaAinda não há avaliações

- PivotDocumento3 páginasPivotShaiane LimaAinda não há avaliações

- Extrato MMJ Transportes e Logistica LtdaDocumento2 páginasExtrato MMJ Transportes e Logistica Ltdarayanemoreira.advAinda não há avaliações

- Posição-&-Performance-XP 8809737 20 01 2023-17 31Documento11 páginasPosição-&-Performance-XP 8809737 20 01 2023-17 31Lucas SalvadorAinda não há avaliações

- Ultragaz ABR2023Documento1 páginaUltragaz ABR2023elianaAinda não há avaliações

- Ultragaz - ABR2023 - 2Documento1 páginaUltragaz - ABR2023 - 2elianaAinda não há avaliações

- UntitledDocumento4 páginasUntitledtiosam09Ainda não há avaliações

- Comunicado ImportanteDocumento2 páginasComunicado ImportanteRafael SalesAinda não há avaliações

- Fatura - 25 04 2023Documento5 páginasFatura - 25 04 2023mayconmartinsxxAinda não há avaliações

- Nubank - 2022 08 10Documento5 páginasNubank - 2022 08 10Rodrigo BonfanteAinda não há avaliações

- Ultragaz SEP2023Documento1 páginaUltragaz SEP2023flavmelojrAinda não há avaliações

- BP - CR - Semana 26-12Documento4 páginasBP - CR - Semana 26-12bsulimareAinda não há avaliações

- Ultragaz FEB2023Documento1 páginaUltragaz FEB2023Daniel CarneiroAinda não há avaliações

- Situação Do Veículo - DeTRAN - BADocumento3 páginasSituação Do Veículo - DeTRAN - BAUGRA HU-UFSAinda não há avaliações

- Prova CFC 1 2021 ComentadaDocumento129 páginasProva CFC 1 2021 ComentadaAlex MachadoAinda não há avaliações

- Banesecard Fatura 2023 09 05Documento3 páginasBanesecard Fatura 2023 09 05July EvansAinda não há avaliações

- Nubank - 2023 08 10Documento4 páginasNubank - 2023 08 10felipeiago238Ainda não há avaliações

- Total Da Fatura R$Documento2 páginasTotal Da Fatura R$Valdilar BatistaAinda não há avaliações

- Samir de Carvalho - 5005185-96.2023.4.02.5120Documento2 páginasSamir de Carvalho - 5005185-96.2023.4.02.5120Cristiano CordeiroAinda não há avaliações

- Situação Do Veículo - DeTRAN - BA - OnixDocumento3 páginasSituação Do Veículo - DeTRAN - BA - OnixUGRA HU-UFSAinda não há avaliações

- Nubank - 2023 09 16Documento4 páginasNubank - 2023 09 16neuzitacoelho42Ainda não há avaliações

- Nubank - 2023 08 26Documento5 páginasNubank - 2023 08 26Kaique TorresAinda não há avaliações

- Nubank - 2023 07 16Documento5 páginasNubank - 2023 07 16thicya mendesAinda não há avaliações

- Ultragaz - Sat Jul 01 2023 00 - 00 - 00 GMT-0300Documento1 páginaUltragaz - Sat Jul 01 2023 00 - 00 - 00 GMT-0300rybkk6286kAinda não há avaliações

- Ultragaz JUL2023Documento1 páginaUltragaz JUL2023rybkk6286kAinda não há avaliações

- Ultragaz - Thu Jun 01 2023 00 - 00 - 00 GMT-0300Documento1 páginaUltragaz - Thu Jun 01 2023 00 - 00 - 00 GMT-0300antonio rubiakiAinda não há avaliações

- Parecer e Cálculos Juntos - Celia de Melo SilvaDocumento18 páginasParecer e Cálculos Juntos - Celia de Melo SilvaCelia De Melo SilvaAinda não há avaliações

- Listas de Ex - ICMS ResoluçãoDocumento14 páginasListas de Ex - ICMS ResoluçãoAngélica Naujorks GuerreiroAinda não há avaliações

- Uc5 Pi5Documento14 páginasUc5 Pi5detranelianapiresAinda não há avaliações

- Extrato Conta Corrente: Célia de Fátima Martins Colombo 121 1093455-3 10.08.2019 173.488.318-93 JAN/2023 28.03.2023 0001Documento3 páginasExtrato Conta Corrente: Célia de Fátima Martins Colombo 121 1093455-3 10.08.2019 173.488.318-93 JAN/2023 28.03.2023 0001Claudio Junior de castro vitelliAinda não há avaliações

- 1.2.01.002. NFDocumento1 página1.2.01.002. NFLucas Avelino PassosAinda não há avaliações

- ValoresrecebidosDocumento2 páginasValoresrecebidosAlex BrunoAinda não há avaliações

- WebBoleto - Aspx 2Documento2 páginasWebBoleto - Aspx 2Pesquisa ButecoGLBHAinda não há avaliações

- Ultragaz - Thu Feb 01 2024 00 - 00 - 00 GMT-0300Documento1 páginaUltragaz - Thu Feb 01 2024 00 - 00 - 00 GMT-0300gamamurillo78Ainda não há avaliações

- Total Do Faturamento 185,50Documento1 páginaTotal Do Faturamento 185,50brunovasconcelos.brasilAinda não há avaliações

- Pgdasd Declaracao 34292902202309001Documento3 páginasPgdasd Declaracao 34292902202309001delson ferreiraAinda não há avaliações

- Ultragaz - Mon May 01 2023 00 - 00 - 00 GMT-0300Documento1 páginaUltragaz - Mon May 01 2023 00 - 00 - 00 GMT-0300rybkk6286kAinda não há avaliações

- Ultragaz - Mon May 01 2023 00 - 00 - 00 GMT-0300 - 2Documento1 páginaUltragaz - Mon May 01 2023 00 - 00 - 00 GMT-0300 - 2rybkk6286kAinda não há avaliações

- Segunda Via FaturaDocumento1 páginaSegunda Via FaturaJaderCasteloBrancoPaniz100% (1)

- Nubank - 2023 04 10Documento4 páginasNubank - 2023 04 10Carlos Alberto RobertoAinda não há avaliações

- Extrato Emprestimo Consignado Ativosesuspensos 220823Documento3 páginasExtrato Emprestimo Consignado Ativosesuspensos 220823nara macielAinda não há avaliações

- Cartaoluiza BoletoDocumento4 páginasCartaoluiza BoletoDeivison LandimAinda não há avaliações

- Fatura Mensal Cartao XXXX XXXX XXXX 6837Documento3 páginasFatura Mensal Cartao XXXX XXXX XXXX 6837Wesley DespachanteAinda não há avaliações

- Nubank - 2023 06 14Documento5 páginasNubank - 2023 06 14César MeloAinda não há avaliações

- Participacao Adquirida Por FaseDocumento20 páginasParticipacao Adquirida Por FaseSergio Alfredo MacoreAinda não há avaliações

- Formulario Calculo FinanceiroDocumento1 páginaFormulario Calculo FinanceiroArlindo Amorim SousaAinda não há avaliações

- Apn Golife Rede 04 08 20Documento24 páginasApn Golife Rede 04 08 20Luis AntonioAinda não há avaliações

- Caderno de Exercícios 1Documento15 páginasCaderno de Exercícios 1Orivânio MiguelAinda não há avaliações

- Anexo II - Projeto - B SicoDocumento36 páginasAnexo II - Projeto - B SicorodolfoAinda não há avaliações

- UntitledDocumento7 páginasUntitledMAIKEL LEITEAinda não há avaliações

- 6 - Conciliação Bancária 2020Documento1 página6 - Conciliação Bancária 2020Escola 180807Ainda não há avaliações

- Gestão ComercialDocumento50 páginasGestão ComercialGregório marcos massinaAinda não há avaliações

- Análise SWOT Ou Análise FOFA Conceito e Exemplos Da Matriz SWOTDocumento9 páginasAnálise SWOT Ou Análise FOFA Conceito e Exemplos Da Matriz SWOTKauan Pinna FlorianoAinda não há avaliações

- Aula5 Programacao e Execucao Orcamentaria e FinanceiraDocumento80 páginasAula5 Programacao e Execucao Orcamentaria e FinanceirajesusAinda não há avaliações

- Prova 2 Log Integrada - CURSO DE GESTÃO - GabDocumento5 páginasProva 2 Log Integrada - CURSO DE GESTÃO - GabSaymonAinda não há avaliações

- Saúde ColetivaDocumento11 páginasSaúde ColetivaBolha de TintaAinda não há avaliações

- Bingo DesigualdadesDocumento2 páginasBingo Desigualdadesmaxwel.rodriguesAinda não há avaliações

- Danfe CompressorDocumento1 páginaDanfe CompressorEdersonAinda não há avaliações

- Estudo de Caso TNTDocumento3 páginasEstudo de Caso TNTNayan CayckAinda não há avaliações

- Avaliação de DesempenhoDocumento43 páginasAvaliação de DesempenhoAntonio Carlos Marques ValenteAinda não há avaliações

- Marketing Digital para Leigos I John Wiley & SonsDocumento368 páginasMarketing Digital para Leigos I John Wiley & SonsRobson AlbertoAinda não há avaliações

- Matemática Financeira 2Documento2 páginasMatemática Financeira 2Tatiane Martins de MedeirosAinda não há avaliações

- Ebook - Melhores FinanciamentosDocumento21 páginasEbook - Melhores FinanciamentosCláudio MeloAinda não há avaliações

- Dto Comercial Sociedades ComerciaisDocumento123 páginasDto Comercial Sociedades ComerciaisTomás MalaquiasAinda não há avaliações

- Contrato de Prestação de Serviço de Aulas Particulares - ClienteDocumento3 páginasContrato de Prestação de Serviço de Aulas Particulares - Clientealine laurent macedoAinda não há avaliações

- Slides AulaDocumento194 páginasSlides AulaVictor Santana100% (1)

- Av 1 - Contabilidade Geral 2021.2Documento4 páginasAv 1 - Contabilidade Geral 2021.2guilherme.rodrigues36.23Ainda não há avaliações

- Metalurgia GerdauDocumento17 páginasMetalurgia GerdauMarcio JuliboniAinda não há avaliações

- Plano de Negócios DA PORRA PDFDocumento28 páginasPlano de Negócios DA PORRA PDFLeonardo RamosAinda não há avaliações

- Borderô Att 10-09Documento1 páginaBorderô Att 10-09Paulo Sérgio JesusAinda não há avaliações

- RG SNCI11 Agosto-4Documento32 páginasRG SNCI11 Agosto-4Alan QueirozAinda não há avaliações

- Furlan - Britadores Mandibulas JC PDFDocumento6 páginasFurlan - Britadores Mandibulas JC PDFGuilherme Mamede AlcantaraAinda não há avaliações

- Módulo de Injeção Programável Athlon M250 P - Motos Honda AppDocumento1 páginaMódulo de Injeção Programável Athlon M250 P - Motos Honda AppVinicius Bernadino100% (1)

- Pericia Contabil Caderno de Exercicio PCDocumento57 páginasPericia Contabil Caderno de Exercicio PCNathalia MartinsAinda não há avaliações

- Passos Para Jardinagem Orgânica de Baixo Custo Em TerraçoNo EverandPassos Para Jardinagem Orgânica de Baixo Custo Em TerraçoAinda não há avaliações

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Planejamento Estratégico e Alinhamento Estratégico de Projetos: Um guia prático aplicando os modelos SPCanvas e PSACanvasNo EverandPlanejamento Estratégico e Alinhamento Estratégico de Projetos: Um guia prático aplicando os modelos SPCanvas e PSACanvasAinda não há avaliações

- O valor dos recursos humanos na era do conhecimentoNo EverandO valor dos recursos humanos na era do conhecimentoAinda não há avaliações

- Gestão fácil: Multiplique seus negócios com uma estratégia para gerar facilidades e operar de maneira ágil em todas as pontas da sua empresa.No EverandGestão fácil: Multiplique seus negócios com uma estratégia para gerar facilidades e operar de maneira ágil em todas as pontas da sua empresa.Nota: 5 de 5 estrelas5/5 (7)

- Administração de varejo para pequenas e médias empresasNo EverandAdministração de varejo para pequenas e médias empresasNota: 5 de 5 estrelas5/5 (1)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (108)

- Marketing Eleitoral: O passo a passo do nascimento de um candidatoNo EverandMarketing Eleitoral: O passo a passo do nascimento de um candidatoAinda não há avaliações

- Consultoria empresarial: os melhores consultores do brasil apresentam casos práticos e seus benefícios após trabalhos profissionais notáveisNo EverandConsultoria empresarial: os melhores consultores do brasil apresentam casos práticos e seus benefícios após trabalhos profissionais notáveisAinda não há avaliações

- Nada Easy: O passo a passo de como combinei gestão, inovação e criatividade para levar minha empresa a 35 países em 4 anosNo EverandNada Easy: O passo a passo de como combinei gestão, inovação e criatividade para levar minha empresa a 35 países em 4 anosNota: 4 de 5 estrelas4/5 (5)

- Seja o empresário da sua ideia: Como criar um grande negócio, ser autoridade e ganhar dinheiroNo EverandSeja o empresário da sua ideia: Como criar um grande negócio, ser autoridade e ganhar dinheiroNota: 5 de 5 estrelas5/5 (2)

- O princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNo EverandO princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNota: 3.5 de 5 estrelas3.5/5 (6)

- Gestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNo EverandGestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNota: 3.5 de 5 estrelas3.5/5 (3)

- Gestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNo EverandGestão e Melhoria de Processos: Conceitos, Técnicas e FerramentasNota: 3.5 de 5 estrelas3.5/5 (9)

- Sem Limites Para O Dinheiro: Aprenda A Atrair Prosperidade FinanceiraNo EverandSem Limites Para O Dinheiro: Aprenda A Atrair Prosperidade FinanceiraNota: 5 de 5 estrelas5/5 (1)

- Qualidade total-Padronização de empresasNo EverandQualidade total-Padronização de empresasNota: 4.5 de 5 estrelas4.5/5 (4)

- Governança Corporativa: O poder de transformação das empresasNo EverandGovernança Corporativa: O poder de transformação das empresasNota: 5 de 5 estrelas5/5 (2)

- Como Montar Seu Consultório de Nutrição: Conheça as etapas de implementação desse empreendimento numa linguagem prática e de fácil entendimentoNo EverandComo Montar Seu Consultório de Nutrição: Conheça as etapas de implementação desse empreendimento numa linguagem prática e de fácil entendimentoAinda não há avaliações

- Gestão de Ativos e Passivos: Uma perspectiva pragmática para ALM em bancosNo EverandGestão de Ativos e Passivos: Uma perspectiva pragmática para ALM em bancosNota: 4.5 de 5 estrelas4.5/5 (2)

- Análise financeira das demonstrações contábeis na práticaNo EverandAnálise financeira das demonstrações contábeis na práticaNota: 4 de 5 estrelas4/5 (6)

- Crie seu mercado no mundo digital: Aprenda a viver de e-commerce com a estratégia que levou inúmeros negócios on-line a sair do zero e ultrapassar os R$ 100 mil em vendas por mêsNo EverandCrie seu mercado no mundo digital: Aprenda a viver de e-commerce com a estratégia que levou inúmeros negócios on-line a sair do zero e ultrapassar os R$ 100 mil em vendas por mêsNota: 4.5 de 5 estrelas4.5/5 (6)

- Aproveitamento Integral de Alimentos: Saiba como aproveitar melhor os alimentos reduzindo o seu desperdícioNo EverandAproveitamento Integral de Alimentos: Saiba como aproveitar melhor os alimentos reduzindo o seu desperdícioAinda não há avaliações

- Custos e formação de preços: Importante ferramenta para tomada de decisõesNo EverandCustos e formação de preços: Importante ferramenta para tomada de decisõesNota: 5 de 5 estrelas5/5 (5)