Você também pode gostar

- Calculo de Folha de PagamentoDocumento13 páginasCalculo de Folha de PagamentoSimone DornelasAinda não há avaliações

- 85 Segredos Revelados para Seu Instagram Bombar As Vendas para 2021Documento49 páginas85 Segredos Revelados para Seu Instagram Bombar As Vendas para 2021Site para Terapeutas Holísticos100% (1)

- Análise de viabilidade financeira de projeto de nova filialDocumento5 páginasAnálise de viabilidade financeira de projeto de nova filialDaniela Itacolomy88% (8)

- Simulacao Pro LaboreDocumento42 páginasSimulacao Pro LaboreEduardo KaiserAinda não há avaliações

- Resumo Direito AdministrativoDocumento8 páginasResumo Direito AdministrativoGabriel JauchAinda não há avaliações

- Simulação IRPF 2023Documento3 páginasSimulação IRPF 2023Paulo BertottoAinda não há avaliações

- Métodos Quantitativos para NegóciosDocumento60 páginasMétodos Quantitativos para NegóciosKaren AguiarAinda não há avaliações

- Ciclo de Políticas PúblicasDocumento57 páginasCiclo de Políticas PúblicasThiago Paes Wang100% (1)

- Plano de Cargos AlemaDocumento44 páginasPlano de Cargos AlemaapcejamAinda não há avaliações

- Análise de custos fixos e folha de pagamento para oficina mecânicaDocumento20 páginasAnálise de custos fixos e folha de pagamento para oficina mecânicaVitor CamargoAinda não há avaliações

- FreddoDocumento17 páginasFreddosanazmelo100% (1)

- Testador de sensores automotivos TSI-2000Documento10 páginasTestador de sensores automotivos TSI-2000Augusto Diego100% (1)

- Curso de Investigação Confirmatória - ABEMADocumento37 páginasCurso de Investigação Confirmatória - ABEMATecnohidro Engenharia AmbientalAinda não há avaliações

- Livro Ensilagem Completo BovinoDocumento72 páginasLivro Ensilagem Completo BovinoSimplicio CarvalhoAinda não há avaliações

- Calculo de Inss Irrf FGTS 2023 Atualizada MaioDocumento9 páginasCalculo de Inss Irrf FGTS 2023 Atualizada MaioDirleiBuenoAinda não há avaliações

- Tabela de Renção Do IrrfDocumento1 páginaTabela de Renção Do Irrfdicson2011Ainda não há avaliações

- Tabela do INSS 2024Documento1 páginaTabela do INSS 2024Ailton do Carmo Nogueira AiltonAinda não há avaliações

- Aula 001 - Folha de Pagamento-2023Documento19 páginasAula 001 - Folha de Pagamento-2023Fábio Darcie MachadoAinda não há avaliações

- Tabela de Inss e Ir 2023Documento2 páginasTabela de Inss e Ir 2023SuzanaAinda não há avaliações

- Tabela InssDocumento1 páginaTabela InssyurifnbbAinda não há avaliações

- Alíquotas INSS e faixas salariaisDocumento20 páginasAlíquotas INSS e faixas salariaisArlindo CarvalhoAinda não há avaliações

- Vínculo Pró-Labore R$3,053.26Documento2 páginasVínculo Pró-Labore R$3,053.26Gabriel MirandaAinda não há avaliações

- Cálculo IRRFDocumento2 páginasCálculo IRRFAdriano ReisAinda não há avaliações

- INSS - Tabela de contribuição previdenciária 2022Documento2 páginasINSS - Tabela de contribuição previdenciária 2022Cristian GabrielAinda não há avaliações

- Tabelas Práticas 2022Documento1 páginaTabelas Práticas 2022daniufbaAinda não há avaliações

- Inss, IrrfDocumento1 páginaInss, IrrfAbc CdaAinda não há avaliações

- TABELA INSS e IR 2024Documento1 páginaTABELA INSS e IR 2024andersonpratti1979100% (1)

- IRRF,INSS,FGTSDocumento8 páginasIRRF,INSS,FGTSAna CamposAinda não há avaliações

- Tributação de 2024 - Receita FederalDocumento5 páginasTributação de 2024 - Receita FederalWanderson MerencianoAinda não há avaliações

- Tabela INSS 2022 - Alíquotas progressivas e faixas de contribuiçãoDocumento3 páginasTabela INSS 2022 - Alíquotas progressivas e faixas de contribuiçãoJefferson FreitasAinda não há avaliações

- Impostos e contribuições trabalhistasDocumento8 páginasImpostos e contribuições trabalhistasAlana RitterAinda não há avaliações

- Tabela Alíquota Ir-Inss 2022Documento1 páginaTabela Alíquota Ir-Inss 2022Mirian SilvaAinda não há avaliações

- Imposto de Renda - Segundo WikipédiaDocumento5 páginasImposto de Renda - Segundo WikipédiaLeonardo AlmeidaAinda não há avaliações

- Calculo de Ferias em Excel 2023Documento5 páginasCalculo de Ferias em Excel 2023Gisele OliveiraAinda não há avaliações

- Tabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023Documento8 páginasTabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023RH Brava HomeAinda não há avaliações

- Calculo de FeriasDocumento5 páginasCalculo de FeriasPaulo HenriqueAinda não há avaliações

- Tabelas Inss IrDocumento1 páginaTabelas Inss Irdibatista2001Ainda não há avaliações

- Tributação de 2023Documento4 páginasTributação de 2023CharlesAinda não há avaliações

- ATIV4PDocumento3 páginasATIV4PCarolline Alves GregórioAinda não há avaliações

- Folha de Pagamento 2Documento44 páginasFolha de Pagamento 2Liziana WischAinda não há avaliações

- Tabela de Encargos SociaisDocumento1 páginaTabela de Encargos SociaisEmilly JullyAinda não há avaliações

- TABELA DE TRIBUTOS - 2024 - Pollyana Tibúrcio - FEVEREIRO - 2024Documento5 páginasTABELA DE TRIBUTOS - 2024 - Pollyana Tibúrcio - FEVEREIRO - 2024Paulo de Tarso100% (1)

- Assescontabil 2023Documento2 páginasAssescontabil 2023Leticia RodriguesAinda não há avaliações

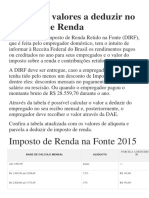

- Tabelas de Imposto de Renda na Fonte 2014-2015Documento2 páginasTabelas de Imposto de Renda na Fonte 2014-2015Anderson de Souza MartinsAinda não há avaliações

- 1677519820741calculo Salario Liquido 2023 ATUALIZADODocumento5 páginas1677519820741calculo Salario Liquido 2023 ATUALIZADOBruno Henrique Gomes da SilvaAinda não há avaliações

- TABELAS INSS IRRF SALÁRIO FAMÍLIA 2022Documento1 páginaTABELAS INSS IRRF SALÁRIO FAMÍLIA 2022benevidesAinda não há avaliações

- IRRF (Tabelas Progressivas Anuais)Documento6 páginasIRRF (Tabelas Progressivas Anuais)joelmarxAinda não há avaliações

- Simulação de Valores Recebidos Na Aposentadoria Pelo INSS - IBDPDocumento6 páginasSimulação de Valores Recebidos Na Aposentadoria Pelo INSS - IBDPEXAME.com100% (2)

- Relatório Financeiro Anual 2014Documento3 páginasRelatório Financeiro Anual 2014thebiomotaAinda não há avaliações

- IRRFDocumento1 páginaIRRFGabriele AlvesAinda não há avaliações

- Tabela de Correção do Imposto de RendaDocumento1 páginaTabela de Correção do Imposto de RendatauanycattanAinda não há avaliações

- Simulador Habitacional CAIXADocumento8 páginasSimulador Habitacional CAIXASosilvaAinda não há avaliações

- Juros CompostosDocumento19 páginasJuros CompostosDjflavio MagnânimoAinda não há avaliações

- Como É Feito e Reembolso Das Taxas Do TicketDocumento1 páginaComo É Feito e Reembolso Das Taxas Do TicketFabiana Kelly Magioli GonçalvesAinda não há avaliações

- Relatório financeiro anual em númerosDocumento14 páginasRelatório financeiro anual em númerosEmersonLuizAinda não há avaliações

- Tabelas INSS IRRF Salario Familia 2023Documento1 páginaTabelas INSS IRRF Salario Familia 2023Celia AlvaresAinda não há avaliações

- Plan Ilha Gere Nci Men ToDocumento22 páginasPlan Ilha Gere Nci Men Toext twistyAinda não há avaliações

- Alterar Somente Rendimento Bruto, Nº de Dependentes e Percentual Da PensãoDocumento6 páginasAlterar Somente Rendimento Bruto, Nº de Dependentes e Percentual Da PensãoRH Brava HomeAinda não há avaliações

- PUBLICADO NA INTERNET EM 22/09/2022 - 12hDocumento2 páginasPUBLICADO NA INTERNET EM 22/09/2022 - 12hMatheus FragaAinda não há avaliações

- Atividadeeee ExcelDocumento2 páginasAtividadeeee ExcelHIGOR DA SILVAAinda não há avaliações

- Gerenciamento financeiro quiosque DREDocumento5 páginasGerenciamento financeiro quiosque DREJS CentralAinda não há avaliações

- Planilha Atualizada ProlaboreDocumento3 páginasPlanilha Atualizada ProlaboremarcosAinda não há avaliações

- CRONOGRAMA - r01Documento2 páginasCRONOGRAMA - r01Edson PontesAinda não há avaliações

- Tabela INSS e IRRF 2023Documento5 páginasTabela INSS e IRRF 2023Grasiele ArrudaAinda não há avaliações

- Planilha Cálculo Juros CompostosDocumento8 páginasPlanilha Cálculo Juros CompostosSinaraAinda não há avaliações

- Projeção para o Ano de 2014Documento2 páginasProjeção para o Ano de 2014mtsfrs3802Ainda não há avaliações

- SimulacaoDocumento22 páginasSimulacaoDaniel VercosaAinda não há avaliações

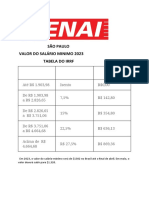

- Trabalho Salario Minimo SenaiDocumento1 páginaTrabalho Salario Minimo SenaiValeria OliveiraAinda não há avaliações

- Slides Sobre Informaçâo Fiscal Da SociedadeDocumento2 páginasSlides Sobre Informaçâo Fiscal Da Sociedadealana diasAinda não há avaliações

- Slides de Encargos Sociais Sobre FolhaDocumento5 páginasSlides de Encargos Sociais Sobre Folhaalana diasAinda não há avaliações

- Slides de Considerações Sobre Analise Contábil Da PetrobrásDocumento3 páginasSlides de Considerações Sobre Analise Contábil Da Petrobrásalana diasAinda não há avaliações

- Slides de Encargos Sociais Sobre FolhaDocumento5 páginasSlides de Encargos Sociais Sobre Folhaalana diasAinda não há avaliações

- Slides Sobre Abrangencia de Ativos e PassivosDocumento3 páginasSlides Sobre Abrangencia de Ativos e Passivosalana diasAinda não há avaliações

- Slides Sobre ETICA PROFISSIONAL E CONTÁBIL RecomendaçõesDocumento9 páginasSlides Sobre ETICA PROFISSIONAL E CONTÁBIL Recomendaçõesalana diasAinda não há avaliações

- Slides Sobre Teoria Dos Deveres e Proibições Ao ContabilistaDocumento6 páginasSlides Sobre Teoria Dos Deveres e Proibições Ao Contabilistaalana diasAinda não há avaliações

- Cartilha Da Aprendizagem para EmpresasDocumento15 páginasCartilha Da Aprendizagem para EmpresasLarissa BorgesAinda não há avaliações

- Traço de ArgamassaDocumento6 páginasTraço de ArgamassaVanderlei Roberto MorettoAinda não há avaliações

- NF 269832 Max MohrDocumento1 páginaNF 269832 Max MohrSthefany Maieski GonçalvesAinda não há avaliações

- Acesso Pelo Hik-Connect NuvemDocumento9 páginasAcesso Pelo Hik-Connect NuvemErick OliveiraAinda não há avaliações

- Elaborar Treinamento de SSTDocumento25 páginasElaborar Treinamento de SSTXeiraCuAinda não há avaliações

- Riscos em Requisitos de Seguranca AplicativoDocumento28 páginasRiscos em Requisitos de Seguranca AplicativoGerailson LopesAinda não há avaliações

- Cobreq Catálogo Linha Leve GeralDocumento92 páginasCobreq Catálogo Linha Leve GeralLEODECIO BELO DE OLIVEIRAAinda não há avaliações

- 2075 - Configuração Do Caixa NFCEDocumento8 páginas2075 - Configuração Do Caixa NFCEJunior IfgAinda não há avaliações

- AUT0278 Aula 02 - Mapeamento SonoroDocumento40 páginasAUT0278 Aula 02 - Mapeamento SonoroBaixar ApostilaAinda não há avaliações

- Orçamento e Contabilidade Pública - Deusvaldo CarvalhoDocumento392 páginasOrçamento e Contabilidade Pública - Deusvaldo CarvalhoOdnanref Asuos LaelAinda não há avaliações

- PDF - Darllan Queiroz Da SilvaDocumento48 páginasPDF - Darllan Queiroz Da SilvaGraciano emilio VaquinaAinda não há avaliações

- Construção edifícios altos método CCBDocumento49 páginasConstrução edifícios altos método CCBDonJuan ModaHomem FredericoWestphalenAinda não há avaliações

- Ficha Técnica GolDocumento1 páginaFicha Técnica GolRanieri Meireles OliveiraAinda não há avaliações

- Relatório de Arrasamento de Estaca - Pype Rack 09-07Documento1 páginaRelatório de Arrasamento de Estaca - Pype Rack 09-07Eng Fabio DantasAinda não há avaliações

- Segurança privada em presídiosDocumento3 páginasSegurança privada em presídiosJose Roberto SaldanhaAinda não há avaliações

- Planta de PaginaçãoDocumento1 páginaPlanta de PaginaçãoKercia sampaioAinda não há avaliações

- Defining Supply Chain ManagementDocumento18 páginasDefining Supply Chain ManagementAlanAinda não há avaliações

- Plano de Aula - Elevador HidráulicoDocumento4 páginasPlano de Aula - Elevador HidráulicoMichele JastrowAinda não há avaliações

- Plano de Negocio para Way BeerDocumento71 páginasPlano de Negocio para Way BeerVinícius Chiquetto FariaAinda não há avaliações

- Av Alg CDocumento6 páginasAv Alg Ccaritasmas15Ainda não há avaliações

- Resenha - Rodolfo FuentesDocumento4 páginasResenha - Rodolfo FuentesGabriella Parucci100% (1)