Você também pode gostar

- Significado Das Cores No Marketing Benefício Da Psicologia Das CoresDocumento1 páginaSignificado Das Cores No Marketing Benefício Da Psicologia Das Coreshortência amós acamo acamoAinda não há avaliações

- Ideias de Conteúdo para CONSTRUÇÃO de AUTORIDADEDocumento8 páginasIdeias de Conteúdo para CONSTRUÇÃO de AUTORIDADEThalliny DesignAinda não há avaliações

- Contabilidade 00Documento45 páginasContabilidade 00Victória TenórioAinda não há avaliações

- Planilha Lash de EliteDocumento6 páginasPlanilha Lash de EliteThais CristinaAinda não há avaliações

- Manual de Criativos Desafio Dos Anúncios OnlineDocumento9 páginasManual de Criativos Desafio Dos Anúncios OnlineFernando AmandioAinda não há avaliações

- Fornecedores Sexy ShopDocumento22 páginasFornecedores Sexy ShopAndré BujesAinda não há avaliações

- @ GI Mede SDocumento7 páginas@ GI Mede SMiriam SantiagoAinda não há avaliações

- Catálogo Volumes TecnológicosDocumento8 páginasCatálogo Volumes TecnológicosTatiana LimaAinda não há avaliações

- AULA PROMESSAS MATERIAL 10k PDFDocumento4 páginasAULA PROMESSAS MATERIAL 10k PDFEvandro SantosAinda não há avaliações

- Apostila 1 - Guia de FerramentasDocumento7 páginasApostila 1 - Guia de FerramentasAguia ShowAinda não há avaliações

- Isca Tiktok AdsDocumento25 páginasIsca Tiktok AdsLucas MoraesAinda não há avaliações

- Guia Completo Da Loja Online MulheresCEODocumento87 páginasGuia Completo Da Loja Online MulheresCEObiarigonnAinda não há avaliações

- Calendario Sazonal 2023Documento28 páginasCalendario Sazonal 2023José EduardoAinda não há avaliações

- Guia Completo Como Gravar VídeosDocumento26 páginasGuia Completo Como Gravar VídeosJose Gilberto Machado CanutoAinda não há avaliações

- Clara CostaDocumento27 páginasClara CostaDayaneAinda não há avaliações

- Aula 3 - Dominação - Como Gerar Vendas No YouTube Mesmo Sem Ter Um Canal-Compactado - 2Documento46 páginasAula 3 - Dominação - Como Gerar Vendas No YouTube Mesmo Sem Ter Um Canal-Compactado - 2ana pereiraAinda não há avaliações

- Copy Daily PlusDocumento24 páginasCopy Daily PlusValdemir Nunes da CostaAinda não há avaliações

- Viralize No Tik Tok - Part 2Documento9 páginasViralize No Tik Tok - Part 2Ruan Silva100% (1)

- Iphone - Manual para FotosDocumento28 páginasIphone - Manual para FotosMarcelo MorattiAinda não há avaliações

- Proposta KwaiDocumento14 páginasProposta KwaiVitória CristianAinda não há avaliações

- Exemplo de Script Copy para WhatsappDocumento4 páginasExemplo de Script Copy para WhatsappmarcoAinda não há avaliações

- Imersao DigitalDocumento21 páginasImersao Digitalandreia freitasAinda não há avaliações

- 50 Ideias de StoriesDocumento9 páginas50 Ideias de StoriesVah Rosa100% (1)

- Como Criar Um BlogDocumento37 páginasComo Criar Um BlogcaopipocaAinda não há avaliações

- Kit Designer 3Documento13 páginasKit Designer 3Mirelle OdegaardAinda não há avaliações

- Kwai Cut-1Documento3 páginasKwai Cut-1Luana NascimentoAinda não há avaliações

- Aula 9 - TRADUÇÃO DO PLRDocumento3 páginasAula 9 - TRADUÇÃO DO PLRkwai bAinda não há avaliações

- Catalogo Foto Produtos MetalnoxDocumento32 páginasCatalogo Foto Produtos MetalnoxGlaucya BrasilAinda não há avaliações

- Programa de Incentivo - Abril23Documento32 páginasPrograma de Incentivo - Abril23Baruch De SouzaAinda não há avaliações

- Aula 01 Maratona Lucrando Com e BookDocumento13 páginasAula 01 Maratona Lucrando Com e BookInara VasconcelosAinda não há avaliações

- Guia Subindo ScoreDocumento110 páginasGuia Subindo Scoreescolaluizatavora1985Ainda não há avaliações

- Plano de Tráfego SocialDocumento72 páginasPlano de Tráfego Socialelias.nonato.santosAinda não há avaliações

- Peça e RecebaDocumento1 páginaPeça e RecebamizujiAinda não há avaliações

- Script de Conteúdos para VenderDocumento9 páginasScript de Conteúdos para VenderthaynapdasilvarodriguesAinda não há avaliações

- Aula 2 - Profissão e Dicas ImportantesDocumento6 páginasAula 2 - Profissão e Dicas ImportantesAléxiaAinda não há avaliações

- Manual Da Gráfica de Sucesso NOVODocumento44 páginasManual Da Gráfica de Sucesso NOVOenzima1Ainda não há avaliações

- Copy Convite para EventoDocumento1 páginaCopy Convite para EventoMaria LinaAinda não há avaliações

- 180 Produtos Mais Vendidos MLZ Jul2023Documento22 páginas180 Produtos Mais Vendidos MLZ Jul2023Vanderlei Falcão FalcãoAinda não há avaliações

- Curso Start LashDocumento2 páginasCurso Start LashAndressa SouzaAinda não há avaliações

- Planilha Precificao - Zerando o DropDocumento3 páginasPlanilha Precificao - Zerando o Dropbrasis.lojaAinda não há avaliações

- Método Mulher MilionáriaDocumento11 páginasMétodo Mulher MilionáriacrislainyhelenaAinda não há avaliações

- E Book Top VendasDocumento33 páginasE Book Top VendasYineyangAinda não há avaliações

- Bem-Vindo A ShopeeDocumento86 páginasBem-Vindo A ShopeesampaionanaAinda não há avaliações

- SGT Tutorial Extra Aula 1 Objetivos de Campanha e SegmentacoesDocumento42 páginasSGT Tutorial Extra Aula 1 Objetivos de Campanha e SegmentacoesNatalia AraujoAinda não há avaliações

- Formação de Gestores - Aula 4Documento23 páginasFormação de Gestores - Aula 4Wendel PistariniAinda não há avaliações

- Nuvemcommerce 2022 v2Documento43 páginasNuvemcommerce 2022 v2EdsonAinda não há avaliações

- Passo A Passo Shop Das UnhasDocumento2 páginasPasso A Passo Shop Das UnhasBruno LopesAinda não há avaliações

- Como Conquistar Novos Clientes PDFDocumento5 páginasComo Conquistar Novos Clientes PDFWolfgang WaessmanAinda não há avaliações

- Exercicio ExtrasDocumento1 páginaExercicio ExtrasIgor SchmidtAinda não há avaliações

- Jeanderson GustavoDocumento21 páginasJeanderson Gustavojeniferfereira11100% (1)

- Criação Do Gerenciador de MegóciosDocumento12 páginasCriação Do Gerenciador de MegóciosWallancy Nunes100% (1)

- App e FerramentasDocumento8 páginasApp e FerramentasRafaela MeloAinda não há avaliações

- How Much X How ManyDocumento9 páginasHow Much X How ManyHeubem Cezar100% (1)

- GPA Domínio Estratégico - Curso de Marketing Digital - Tópicos InteressantesDocumento28 páginasGPA Domínio Estratégico - Curso de Marketing Digital - Tópicos InteressantesAngelo Rogério AntoniolliAinda não há avaliações

- Conectex Weekend 2 Cronograma - 1Documento9 páginasConectex Weekend 2 Cronograma - 1KarenAinda não há avaliações

- Como Criar Conteúdo Que Vende - 7 Passos - I Love Web by Rita LouçãoDocumento5 páginasComo Criar Conteúdo Que Vende - 7 Passos - I Love Web by Rita LouçãoMorgawse IstharAinda não há avaliações

- Passo A Passo de Como Se Tornar Uma Maquiadora de Sucesso.Documento13 páginasPasso A Passo de Como Se Tornar Uma Maquiadora de Sucesso.Joyce PinheiroAinda não há avaliações

- Exercicios 2sem - 2012Documento4 páginasExercicios 2sem - 2012Sigberto Junior67% (3)

- Gestão de Custos 20.05.2020 Prof - XaDocumento63 páginasGestão de Custos 20.05.2020 Prof - XaclaudioAinda não há avaliações

- RESOLUCAO LISTA 2 MC e PEC 03.04Documento3 páginasRESOLUCAO LISTA 2 MC e PEC 03.04rafael100% (1)

- Aula0 ADM GERAL SPPREV 36790 PDFDocumento21 páginasAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesAinda não há avaliações

- Aula7 PercepcaovisualDocumento51 páginasAula7 PercepcaovisualRicardo RibeiroAinda não há avaliações

- Aula05 Pericia Como ProvaDocumento7 páginasAula05 Pericia Como ProvaRicardo RibeiroAinda não há avaliações

- AUDITORIA - ResumoDocumento3 páginasAUDITORIA - ResumoRicardo RibeiroAinda não há avaliações

- Demonstrações Consolidadas IFRS (Português e Inglês)Documento248 páginasDemonstrações Consolidadas IFRS (Português e Inglês)Ricardo RibeiroAinda não há avaliações

- DF Cedae 2014Documento339 páginasDF Cedae 2014Ricardo RibeiroAinda não há avaliações

- Delloite-Guia Demonstracoes Financeiras2010Documento88 páginasDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoAinda não há avaliações

- Aula 02Documento5 páginasAula 02Turma Peixoto de CastroAinda não há avaliações

- Investimento e PoupancaDocumento2 páginasInvestimento e PoupancaRicardo RibeiroAinda não há avaliações

- CPC21 Demonstrações IntermediariasDocumento31 páginasCPC21 Demonstrações IntermediariasRicardo RibeiroAinda não há avaliações

- Aula1 PericiaDocumento20 páginasAula1 PericiaRicardo RibeiroAinda não há avaliações

- Resumo Obrigações Contratada IN 971 - 09Documento11 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAinda não há avaliações

- Caderno de Exercicios Contab IIDocumento53 páginasCaderno de Exercicios Contab IIRicardo RibeiroAinda não há avaliações

- Resumo Obrigações Contratada IN 971 - 09Documento8 páginasResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroAinda não há avaliações

- Peric Iacon Tab Il 2012Documento36 páginasPeric Iacon Tab Il 2012Tainan MoreiraAinda não há avaliações

- Cafazseguros2005 Exer3Documento14 páginasCafazseguros2005 Exer3Ricardo RibeiroAinda não há avaliações

- Tabela de Contribuição MensalDocumento1 páginaTabela de Contribuição MensalRicardo RibeiroAinda não há avaliações

- Manual de Orientacao Do Esocial - Versao 1.0Documento207 páginasManual de Orientacao Do Esocial - Versao 1.0Ricardo RibeiroAinda não há avaliações

- Simples Nacional RoteiroDocumento5 páginasSimples Nacional RoteiroRicardo RibeiroAinda não há avaliações

- Aren2008316 2Documento69 páginasAren2008316 2joaquim789Ainda não há avaliações

- A Diferença Entre CAPEX e OPEXDocumento3 páginasA Diferença Entre CAPEX e OPEXRicardo RibeiroAinda não há avaliações

- Slide Palestra Ativo Imobilizado RedesignDocumento19 páginasSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroAinda não há avaliações

- SimplesDocumento13 páginasSimplesRicardo RibeiroAinda não há avaliações

- Impostos FederaisDocumento24 páginasImpostos FederaisRicardo RibeiroAinda não há avaliações

- 251Documento15 páginas251henriquelfariaAinda não há avaliações

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocumento13 páginasA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroAinda não há avaliações

- Analise Economica e Financeira Das EmpresasDocumento46 páginasAnalise Economica e Financeira Das EmpresasRicardo RibeiroAinda não há avaliações

- Superavaliação Ou Subavaliação de Ativos e PassivosDocumento5 páginasSuperavaliação Ou Subavaliação de Ativos e PassivosRicardo Ribeiro0% (1)

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocumento146 páginasA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroAinda não há avaliações

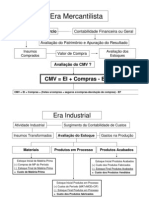

- CmveicomprasDocumento13 páginasCmveicomprasRicardo RibeiroAinda não há avaliações

- Fundamentos Da Moda PDFDocumento33 páginasFundamentos Da Moda PDFSandra Pereira100% (4)

- Tabela Dimensionamento HidrometroDocumento1 páginaTabela Dimensionamento HidrometrotrmpereiraAinda não há avaliações

- Anexo I - Pedido de Restituição Ou de RessarcimentoDocumento8 páginasAnexo I - Pedido de Restituição Ou de Ressarcimentomarcelo tosta36Ainda não há avaliações

- Os HalogeniosDocumento6 páginasOs HalogeniosGustavo Hoffet PiresAinda não há avaliações

- Apresentação Macro Dos Processos de TransportationDocumento50 páginasApresentação Macro Dos Processos de TransportationLuiz O. GiordaniAinda não há avaliações

- Modelo de HistogramaDocumento3 páginasModelo de HistogramaelitonAinda não há avaliações

- Tudo Que Voce Queria Saber Sobre PMA AnhangueraDocumento3 páginasTudo Que Voce Queria Saber Sobre PMA Anhangueramamaiabh8476Ainda não há avaliações

- Hp200sx - Manual de Peças - 127503Documento108 páginasHp200sx - Manual de Peças - 127503Luis Carlos TeixeiraAinda não há avaliações

- Como Montar Uma Fábrica de SorveteDocumento5 páginasComo Montar Uma Fábrica de SorvetePedro AlburquequeAinda não há avaliações

- 5 Forças de Porter e Oceano AzulDocumento4 páginas5 Forças de Porter e Oceano AzulMariana Pavão100% (1)

- Comercial Emprestimo DinheiroDocumento2 páginasComercial Emprestimo DinheiroRodrigo Penha MoreiraAinda não há avaliações

- Declaracao Periodica IVADocumento10 páginasDeclaracao Periodica IVACarlos TeixeiraAinda não há avaliações

- Trabalho Sobre Iso 9001Documento23 páginasTrabalho Sobre Iso 9001Lenice BassettoAinda não há avaliações

- Apost Inf Excel 2003 Ponto Dos ConcDocumento95 páginasApost Inf Excel 2003 Ponto Dos ConcCibelly Do CéuAinda não há avaliações

- Modais de TransportesDocumento7 páginasModais de Transportesdeividiap9Ainda não há avaliações

- Área Metropolitana Do PortoDocumento11 páginasÁrea Metropolitana Do PortoCamila CoelhoAinda não há avaliações

- Fichamento - Herick - Direito Comercial e EmpresarialDocumento5 páginasFichamento - Herick - Direito Comercial e Empresarialthiagov_5217326590% (1)

- Dossier ApresentaçãoDocumento16 páginasDossier ApresentaçãoDario Paiva50% (2)

- Modelo - Resumo Expandido - Importancia Da Assintecia Tecnica No Estado Do CearaDocumento5 páginasModelo - Resumo Expandido - Importancia Da Assintecia Tecnica No Estado Do CearaDarlene Silva100% (1)

- Mapageneral Del Mio PDFDocumento1 páginaMapageneral Del Mio PDFjavier rendonAinda não há avaliações

- 11 SEGURANÇArev8fev14Documento511 páginas11 SEGURANÇArev8fev14jvfffysttxxzxzz100% (1)

- Penetron AdmixDocumento4 páginasPenetron AdmixMilton PimentaAinda não há avaliações

- RochesterDocumento2 páginasRochesterMDS Auto0% (1)

- Titanium 500 ADocumento4 páginasTitanium 500 AMauricioSantanaAranhaAinda não há avaliações

- 15 o Acento GraficoDocumento16 páginas15 o Acento Graficoeu_riqueAinda não há avaliações

- Os Modelos Das Demonstrações Financeiras PDFDocumento66 páginasOs Modelos Das Demonstrações Financeiras PDFCandida NhanalaAinda não há avaliações

- Le Corbusier - Uma Cidade ContemporâneaDocumento5 páginasLe Corbusier - Uma Cidade ContemporâneaStella BückmannAinda não há avaliações

- Guia Prático de Análise Do Value For Money em Projetos de PPP (2012 11 30)Documento92 páginasGuia Prático de Análise Do Value For Money em Projetos de PPP (2012 11 30)lmgrilo100% (2)

- Revista EmpilhadeiraDocumento76 páginasRevista EmpilhadeiraJhonn JonesAinda não há avaliações

- Sistema de Informação Da EmpresaDocumento55 páginasSistema de Informação Da EmpresaSandra Coelli100% (2)