Você também pode gostar

- Empresário - Conceito LegalDocumento11 páginasEmpresário - Conceito LegalGabrielAinda não há avaliações

- OrganizaçãoDocumento44 páginasOrganizaçãoGabrielAinda não há avaliações

- ComparaçãoDocumento10 páginasComparaçãoGabrielAinda não há avaliações

- Obrigação TributáriaDocumento23 páginasObrigação TributáriaGabrielAinda não há avaliações

- Estabelecimento EmpresarialDocumento16 páginasEstabelecimento EmpresarialGabrielAinda não há avaliações

- Conceitos Legais e Competência Territorial e LegislativaDocumento16 páginasConceitos Legais e Competência Territorial e LegislativaGabrielAinda não há avaliações

- ApelaçãoDocumento17 páginasApelaçãoGabrielAinda não há avaliações

- Competência TributáriaDocumento18 páginasCompetência TributáriaGabrielAinda não há avaliações

- ANPDocumento32 páginasANPGabrielAinda não há avaliações

- Competência ADMDocumento5 páginasCompetência ADMGabrielAinda não há avaliações

- Vigência ADMDocumento13 páginasVigência ADMGabrielAinda não há avaliações

- PE Legislação Societária - 2º Ano CC - Prof. Gabriel - 2011Documento5 páginasPE Legislação Societária - 2º Ano CC - Prof. Gabriel - 2011GabrielAinda não há avaliações

- ConcessãoDocumento20 páginasConcessãoGabrielAinda não há avaliações

- Peças - 1º BimestreDocumento1 páginaPeças - 1º BimestreGabriel0% (1)

- PE Legislação Tributária - 2º Ano CC - Prof. Gabriel - 2011Documento6 páginasPE Legislação Tributária - 2º Ano CC - Prof. Gabriel - 2011GabrielAinda não há avaliações

- História Da Legislação Brasileira Sobre o Gás NaturalDocumento20 páginasHistória Da Legislação Brasileira Sobre o Gás NaturalGabrielAinda não há avaliações

- Classificação Dos TributosrDocumento13 páginasClassificação Dos TributosrGabrielAinda não há avaliações

- Histórico Da Legislação Brasileira Sobre o PetróleoDocumento24 páginasHistórico Da Legislação Brasileira Sobre o PetróleoGabrielAinda não há avaliações

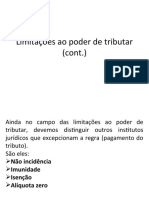

- Limitações Cont. Conceito de Trib. ClassificaçãoDocumento16 páginasLimitações Cont. Conceito de Trib. ClassificaçãoGabrielAinda não há avaliações

- Conceito ADMDocumento9 páginasConceito ADMGabrielAinda não há avaliações

- Limitações Ao Poder de TributarDocumento36 páginasLimitações Ao Poder de TributarGabrielAinda não há avaliações

- Processo e ProcedimentoDocumento12 páginasProcesso e ProcedimentoGabrielAinda não há avaliações

- PE Direito Tributário - 4º Ano Adm. - Prof. Gabriel - 2011Documento6 páginasPE Direito Tributário - 4º Ano Adm. - Prof. Gabriel - 2011GabrielAinda não há avaliações

- Teoria Dos Atos de Comércio e Teoria DaDocumento14 páginasTeoria Dos Atos de Comércio e Teoria DaGabrielAinda não há avaliações

- Limitações ADMDocumento34 páginasLimitações ADMGabrielAinda não há avaliações

- Plano de Ensino - PJCivil II - 5º Ano DIURNO - Prof. Gabriel - 2011Documento4 páginasPlano de Ensino - PJCivil II - 5º Ano DIURNO - Prof. Gabriel - 2011GabrielAinda não há avaliações

- PA - SocdaEduc - Pedagogia - 1º - 2011Documento5 páginasPA - SocdaEduc - Pedagogia - 1º - 2011GabrielAinda não há avaliações

- Ação MonitóriaDocumento7 páginasAção MonitóriaGabrielAinda não há avaliações

- Plano de Ensino - PJCivil II - 5º Ano DIURNO - Prof. Gabriel - 2011Documento4 páginasPlano de Ensino - PJCivil II - 5º Ano DIURNO - Prof. Gabriel - 2011GabrielAinda não há avaliações

- Ação MonitóriaDocumento1 páginaAção MonitóriaGabrielAinda não há avaliações

- 13 o Amor Pelo Pai Raquel PDFDocumento7 páginas13 o Amor Pelo Pai Raquel PDFchristianeomat5742Ainda não há avaliações

- GUIA - Direito Dos Pacientes - IbdpacDocumento7 páginasGUIA - Direito Dos Pacientes - IbdpacDarcleyde TayneAinda não há avaliações

- Lei Dos Direitos de Autor - AngolaDocumento12 páginasLei Dos Direitos de Autor - AngolaEzequiel ZakAinda não há avaliações

- O Pastor Psicanalista Oskar Pfister PDFDocumento8 páginasO Pastor Psicanalista Oskar Pfister PDFEmersonAinda não há avaliações

- DIAS, Marcia. Fichamento - Ensaio Sobre A DádivaDocumento2 páginasDIAS, Marcia. Fichamento - Ensaio Sobre A DádivaMárcia DiasAinda não há avaliações

- Mario Persona - Ele Ama VocêDocumento1 páginaMario Persona - Ele Ama VocêRobson Alves de LimaAinda não há avaliações

- A Utopia em Heal The WorldDocumento11 páginasA Utopia em Heal The WorldLuh MoonAinda não há avaliações

- O Hedonismo ModernoDocumento4 páginasO Hedonismo ModernoManuella Lopes0% (1)

- Plano Aula Fé e Merecimento PasseDocumento5 páginasPlano Aula Fé e Merecimento PasseJacqueline FrançaAinda não há avaliações

- Avaliação de Filosofia 2º AnoDocumento3 páginasAvaliação de Filosofia 2º AnoAndré DantasAinda não há avaliações

- Trabalho de Acex - Violencia SexualDocumento6 páginasTrabalho de Acex - Violencia SexualNathalia MagnaniAinda não há avaliações

- Provimento 161 TJMGDocumento57 páginasProvimento 161 TJMGLucas TAinda não há avaliações

- Sócrates - HIPDocumento4 páginasSócrates - HIPMadalena AlbanoAinda não há avaliações

- Peça Tributario OkDocumento3 páginasPeça Tributario OkFredson Crescencio100% (1)

- Caso TarasoffDocumento1 páginaCaso TarasoffPatricia LindenAinda não há avaliações

- 10 Sucessos de João Mineiro e MarcianoDocumento11 páginas10 Sucessos de João Mineiro e Marcianoivanilde Souza100% (1)

- Reformador Junho/2004 (Revista Espírita)Documento41 páginasReformador Junho/2004 (Revista Espírita)marismfAinda não há avaliações

- Texto 3 - Partidos e Sistemas Partidarios - Giovanni Sartori - Português PDFDocumento210 páginasTexto 3 - Partidos e Sistemas Partidarios - Giovanni Sartori - Português PDFIsrael Celi Toledo50% (2)

- Análise - A Laranja MecânicaDocumento5 páginasAnálise - A Laranja Mecânicapriscillavasconcelos_3Ainda não há avaliações

- Psicossintese Roberto AssagioliDocumento46 páginasPsicossintese Roberto AssagioliJeferson Wilson VictorianoAinda não há avaliações

- Camilo Castelo Branco Conquistou Fama Com A Novela Passional Amor de PerdiçãoDocumento9 páginasCamilo Castelo Branco Conquistou Fama Com A Novela Passional Amor de PerdiçãoCristina CarvalhoAinda não há avaliações

- Mapa - Nut - Ética Profissional Da Nutrição - 51-2023Documento3 páginasMapa - Nut - Ética Profissional Da Nutrição - 51-2023Cavalini Assessoria AcadêmicaAinda não há avaliações

- Classificação Dos SalmosDocumento2 páginasClassificação Dos SalmosBoanegers Sevla100% (1)

- Resumo - Boêmia LiteráriaDocumento1 páginaResumo - Boêmia LiteráriaTaís Danielle AlcântaraAinda não há avaliações

- Resenha - O Oficio Do Etnólogo Ou Como Ter Um Anthropological BluesDocumento2 páginasResenha - O Oficio Do Etnólogo Ou Como Ter Um Anthropological BluesJoyNascimentoAinda não há avaliações

- 6 Bibliomania Autor Gustave FlaubertDocumento5 páginas6 Bibliomania Autor Gustave FlaubertKEIZI ALENCARAinda não há avaliações

- Ed - PrevidenciarioDocumento21 páginasEd - PrevidenciarioJuliane RebecaAinda não há avaliações

- Manoela Andrade Cacho PDFDocumento148 páginasManoela Andrade Cacho PDFCarolineAinda não há avaliações

- Figuras AfinsDocumento8 páginasFiguras Afinsclenio fernandesAinda não há avaliações

- Atividade Sobre Teoria BurocráticaDocumento3 páginasAtividade Sobre Teoria BurocráticaHiagoGomesAinda não há avaliações

- Planejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IINo EverandPlanejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IIAinda não há avaliações

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Guia Prático de Planejamento PatrimonialNo EverandGuia Prático de Planejamento PatrimonialAinda não há avaliações

- Noções de Direito Tributário Municipal: um guia da teoria à práticaNo EverandNoções de Direito Tributário Municipal: um guia da teoria à práticaNota: 5 de 5 estrelas5/5 (1)

- Manual de Gramática Aplicada ao Direito: aspectos práticos da norma culta da língua portuguesaNo EverandManual de Gramática Aplicada ao Direito: aspectos práticos da norma culta da língua portuguesaAinda não há avaliações

- Os engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNo EverandOs engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNota: 5 de 5 estrelas5/5 (24)

- Analise Grafotécnica Para IniciantesNo EverandAnalise Grafotécnica Para IniciantesNota: 5 de 5 estrelas5/5 (2)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Uma leitura negra: Interpretação bíblica como exercício de esperançaNo EverandUma leitura negra: Interpretação bíblica como exercício de esperançaNota: 5 de 5 estrelas5/5 (1)

- Direito penal do inimigo: Aspectos jusfilosóficos e normativosNo EverandDireito penal do inimigo: Aspectos jusfilosóficos e normativosNota: 5 de 5 estrelas5/5 (2)

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)

- Inventários E Partilhas, Arrolamentos E TestamentosNo EverandInventários E Partilhas, Arrolamentos E TestamentosAinda não há avaliações

- Como passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaNo EverandComo passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaAinda não há avaliações

- Psicopatas homicidas: um estudo à luz do Sistema Penal BrasileiroNo EverandPsicopatas homicidas: um estudo à luz do Sistema Penal BrasileiroAinda não há avaliações

- A Origem da Família, da Propriedade Privada e do EstadoNo EverandA Origem da Família, da Propriedade Privada e do EstadoNota: 5 de 5 estrelas5/5 (2)

- Legislação De Segurança Do Trabalho: Textos SelecionadosNo EverandLegislação De Segurança Do Trabalho: Textos SelecionadosAinda não há avaliações