Escolar Documentos

Profissional Documentos

Cultura Documentos

Implantação Do Balanced Scorecard Estudo de

Enviado por

Everaldo PereiraTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Implantação Do Balanced Scorecard Estudo de

Enviado por

Everaldo PereiraDireitos autorais:

Formatos disponíveis

IMPLANTAO DO BALANCED SCORECARD: ESTUDO DE CASO EM EMPRESA DE CONSULTORIA

Alex Sandro Gasparetto Universidade Federal de Santa - UFSC Departamento de Engenharia da Produo Campus Unversitrio Trindade 88040-900 - Florianpolis SC email: alexufsc@yahoo.com.br Alexandre Pavan Torres Universidade Federal de Santa - UFSC Departamento de Engenharia da Produo Campus Unversitrio Trindade 88040-900 - Florianpolis SC email: pavan@urbi.com.br Cesar Cupertino Universidade Federal de Santa - UFSC Departamento de Engenharia da Produo Campus Unversitrio Trindade 88040-900 - Florianpolis SC Email: cupertino.cmc@dpf.gov.br

Juliane Vieira de Souza Universidade Federal de Santa - UFSC Departamento de Engenharia da Produo Campus Unversitrio Trindade 88040-900 - Florianpolis SC email: juliane@radioguararema.com.br Vanessa do Nascimento Universidade Federal de Santa - UFSC Departamento de Engenharia da Produo Campus Unversitrio Trindade 88040-900 - Florianpolis SC email: vmnascimento@sefaz.sc.gov.br Fernando A. Ribeiro Serra Universidade do Sul de Santa Catarina - UNISUL UNISUL BUSINESS SCHOOL Rodovia SC 401, km 19 - Trevo dos Ingleses 88050-001 Florianpolis SC fernandoserra@unisul.br

RESUMO Este trabalho apresenta um estudo de caso de implantao do Balanced Scorecard BSC em uma pequena empresa de servios de consultoria. A metodologia utilizada centrar-se- inicialmente em uma reviso bibliogrfica dos principais conceitos do BSC, para posteriormente realizar o desdobramento da estratgia da empresa, a construo do mapa estratgico, dos indicadores de desempenho e das correlaes existentes entre esses indicadores. Foi percebido que a correlao entre os indicadores influencia a execuo e os resultados do BSC, portanto, o entendimento das relaes existentes entre as medidas de desempenho de fundamental importncia, para garantir a execuo dos objetivos estratgicos. Palavras-Chave: Balanced Scorecard, Estratgia, Indicadores de desempenho. ABSTRACT This paper shows a study case of Balanced Scorecard BSC in a small consulting company. The methodology use, at first, is focused on bibliographic review of BSB main concepts. The companys strategic development, the strategic map building, the performance indicators, as well as, the existing correlations of these indicators will take place afterwards. Indeed there is correlation among the indicators and influences the execution and the BSC results. Therefore, the understanding of the existing relations among the performance measures is pivotal in order to guarantee the strategic goals. Key-words: Balanced Scorecard, Strategy, Performance Indicators.

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.1, jan./abril, 2007.

Alex Sandro Gasparetto, Alexandre Pavan Torres, Cesar Cupertin, Juliane Vieira de Souza, Vanessa do Nascimento e Fernando A. Ribeiro Serra

1.

INTRODUO

Um estudo envolvendo doze organizaes conduziu elaborao da metodologia conhecida por Balanced Scorecard (BSC), instrumento considerado, por muitos, inovador, que oferece a possibilidade de expandir vantagens competitivas e superar as limitaes impostas pelos mtodos tradicionais de avaliao de desempenho. O BSC baseia-se na percepo de que as organizaes no devem administradas com base apenas em medidas de desempenho financeiras. Kaplan e Norton (2004) propuseram avaliar as organizaes sob a tica de quatro perspectivas diferentes: Financeira, Clientes Externos, Processos Internos e Aprendizado e Crescimento. Contudo, os mesmos autores afirmam que essas perspectivas so proposies e podem ser alteradas em funo das necessidades de cada situao. A idia central do BSC que a avaliao abranja todo o conjunto de fatores relevantes no ciclo operacional dos negcios da empresa - relaes com o mercado, respostas ao ambiente externo, sinergia dos setores internos etc - e que permita estabelecer os pilares que iro moldar e sustentar a estratgia corporativa. O conhecimento desses fatores , portanto, essencial para a implantao do BSC. Geralmente, um exame preliminar realizado, com a finalidade de capturar os pontos crticos, que sero sintetizados no Balanced Scorecard. Por exigir um conhecimento diferenciado - familiaridade com a metodologia, identificao dos pontos crticos, entre outros - o BSC muitas vezes implantado e monitorado por consultores. Dentro desse contexto, o presente trabalho tem por propsito verificar a aplicao da metodologia no setor responsvel pela sua implementao, ou seja, em uma empresa de consultoria em planejamento estratgico. O potencial instrutivo do estudo de caso apresentado estende-se em vrios aspectos, entre eles: dificuldades encontradas, potencialidades de melhoria e mapas estratgicos para o setor pesquisado. O processo descritivo da aplicao do BSC, nesse segmento distinto de mercado, pretende ainda contribuir com a crescente literatura nacional sobre o tema, particularmente, em relao ao segmento de servios especializados de consultoria e congneres. O estudo limitado implementao do Balanced Scorecard e seus fatores adjacentes (elaborao do mapa estratgico, painel de desempenho, entre outros). O acompanhamento e o alinhamento da organizao ao plano estratgico ao longo do tempo no foram objetos da pesquisa, posto que ainda no foram realizados (a empresa nova e ainda no h um feedback que possibilite essa anlise). O artigo encontra-se organizado em cinco partes: a seo 2 refere-se a uma reviso de literatura, a seo 3 define os procedimentos metodolgicos, a seo 4 descreve um estudo de caso e a seo 5 conclui o trabalho e apresenta recomendaes. 2. AVALIAO DE DESEMPENHO

Os objetivos estratgicos podem ser alcanados com a implementao do planejamento delineado. Entretanto, os ambientes externo e interno organizao so dinmicos e implicam em mudanas no planejamento para que a organizao consiga direcionar-se, para atingir seus objetivos. Nesse contexto, a estratgia torna-se pea fundamental para a sobrevivncia das organizaes. essencial, portanto, haver um mtodo formal para que: a estratgia seja implantada, o entendimento seja amplo e disseminado e os recursos da organizao sejam alinhados em relao aos objetivos traados (KAPLAN e NORTON, 2004). Entre as metodologias disponveis para realizar essa tarefa encontra-se o Balanced Scorecard, que se baseia na representao equilibrada de medidas financeiras e operacionais e encontra-se organizado em quatro perspectivas: Financeira, Clientes Externos, Processos Internos e Aprendizado e Crescimento.

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.2, jan./abril, 2007.

Implantao do Balanced Scorecard: Estudo de Caso em Empresa de Consultoria

quatro perspectivas: Financeira, Clientes Externos, Processos Internos e Aprendizado e Crescimento. Essas perspectivas, no entanto, podem ser moldadas de acordo com as necessidades de cada organizao. Com o passar dos anos, o BSC se tornou, para muitas empresas, um sistema de desdobramento da estratgia, que, entre outros fatores, descreve um processo analtico de aprendizado e de alinhamento da organizao aos objetivos traados. 2.1 Balanced Scorecard

Os sistemas de medio de desempenho so utilizados por toda a sociedade e so observados desde os primrdios do mundo civilizado. Desde ento, so desenvolvidos sistemas de avaliao, que no param de ser aprimorados.

... desenvolver um sistema de medio de desempenho que sirva ao mesmo tempo de guia e controle, contemplando o ambiente em que a organizao se insere e tambm, as diferentes reas a desenvolver, sem privilegiar uma em detrimento de outra, proporcionando equilbrio organizacional. (RHODEN e HENIN, 2004, p. 4)

Neste sentido, o BSC, por ser um sistema de avaliao de desempenho de gesto estratgica, que utiliza indicadores de desempenho organizados de forma equilibrada, em torno de normalmente quatro perspectivas, auxilia a empresa em diversos aspectos. Ele permite s organizaes utilizarem o desdobramento da estratgia para fazer seu planejamento. Ainda, segundo DOWNING (2000), a razo mais citada para a implantao do BSC o alinhamento da organizao para com a sua estratgia. Trata-se de um sistema baseado em indicadores, que impulsionam o desempenho, proporcionando organizao, de forma abrangente, viso atual e futura do negcio. Ainda, segundo Kaplan (2001), pode ser utilizado em conjunto com outros sistemas de avaliao de desempenho, tais como: Economic Value Added (EVA) e Activiy-Based Costing (ABC), trazendo enormes benefcios para a organizao. 2.2 Instrumentos do BSC Mapa Estratgico e Painel de Desempenho

O BSC traduz a viso e a estratgia em objetivos e medidas organizadas nas quatro perspectivas: financeira, dos clientes externos, dos processos internos e do aprendizado e crescimento. Essas perspectivas no so exaustivas ou exclusivas, sendo que: as quatro perspectivas citadas, normalmente, so suficientes para a maioria das organizaes, porm, no h nenhum impedimento que outra perspectiva relacionada com resultados que gerem vantagem competitiva para a empresa venha a ser incorporada ao BSC. (KAPLAN e NORTON, 1997) As perspectivas so colocadas em foco e suas relaes de causa e efeito so demonstradas em um mapa estratgico. Seu principal objetivo estabelecer uma maneira uniforme e consistente de descrever a estratgia, que facilita a definio e o gerenciamento dos objetivos e indicadores. O mapa estratgico representa o elo perdido entre a formulao e a execuo da estratgia. (KAPLAN e NORTON, 2000). Sua construo orientada pelas seguintes premissas (KAPLAN e NORTON, 1997): a) perspectiva financeira: para sermos bem-sucedidos financeiramente, como deveramos ser vistos pelos nossos acionistas; b) perspectiva do cliente: para alcanarmos a nossa viso, como deveramos ser vistos pelos nossos clientes;

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.3, jan./abril, 2007.

Alex Sandro Gasparetto, Alexandre Pavan Torres, Cesar Cupertin, Juliane Vieira de Souza, Vanessa do Nascimento e Fernando A. Ribeiro Serra

c) perspectiva de processos internos: para alcanarmos a nossa viso, como sustentaremos a nossa capacidade de mudar e melhorar; e d) perspectiva de aprendizado e crescimento: para satisfazermos nossos acionistas e clientes, como sustentaremos a habilidade de aperfeioamento e mudana. A partir das perspectivas, coligidas no mapa estratgico, selecionam-se indicadores de desempenho e fixam-se metas para cada um deles. A gesto das aes estratgicas realizada pelo acompanhamento desses indicadores, que passam a constituir parte essencial do alinhamento da organizao estratgia estabelecida (KAPLAN e NORTON, 2000). Os indicadores e correspondentes metas e monitoramento so descritos em um painel de desempenho. As medidas contidas no painel de desempenho servem para articular a estratgia da empresa, para comunicar e ajudar a alinhar iniciativas individuais, organizacionais e interdepartamentais, com a finalidade de alcanar uma meta comum (KAPLAN e NORTON,1997), e, complementar as medidas financeiras do desempenho passado, com vetores, que impulsionam o desempenho futuro e fornecem a estrutura necessria para a traduo da estratgia em termos operacionais. 2.3 Aspectos Importantes na Implementao do Balanced Scorecard

Apesar da utilizao crescente e da popularidade da ferramenta, existem crticas e problemas ligados a sua utilizao. Crticas, pela fixao nas perspectivas originais ou a necessidade de incluso de outras perspectivas (SCHIEMAN e LINGLE, 1999; BONTIS et al., 2000; MIRANDA et al., 2001). Estas crticas acontecem apesar de Kaplan e Norton (1997) argumentarem que as perspectivas fazem parte de um modelo, que pode ser alterado, normalmente para mais perspectivas, visto que, no encontraram nenhuma situao em que organizaes utilizassem menos perspectivas. Ou crticas ligadas generalidade e superficialidade da ferramenta (UDPA, 1997; MOREIRA, 2000; COSTA, 2001). Entretanto, parte, ou a maior parte dos problemas apontados, est ligada implementao do BSC, como acontece com muitas das ferramentas de gesto. O BSC uma ferramenta, sobretudo, de gesto da estratgia escolhida, pela simplicidade, como outros frameworks (matriz SWOT, por exemplo), que auxiliam ao gestor na avaliao do rumo escolhido (SERRA et al., 2002). Por exemplo, Horngren et al. (1999) argumentam que para evitar problemas de implementao do BSC deve-se considerar que as relaes de causa e efeito no so precisas e, por isto, tentar executar aes, que afetem diversos indicadores, simultaneamente, inadequado. Adicionalmente, apesar de o BSC contemplar medidas no financeiras, em muitas situaes as organizaes resistem utilizao de indicadores subjetivos, como percepo de satisfao de clientes e desempenho qualitativo de colaboradores. Este trabalho procura apresentar o processo de implementao do BSC em uma empresa de consultoria, considerando os aspectos apresentados. 3. PROCEDIMENTOS METODOLGICOS

O procedimento preliminar para a coleta de dados para a anlise SWOT (adiante comentada), montagem do mapa estratgico e construo do painel de desempenho foi uma reunio com os scios dirigentes da Sotelino Torres. Uma caracterstica peculiar e relevante era o fato de que os scios eram coordenadores ou, at mesmo, os prprios executores dos projetos. O profundo conhecimento do negcio

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.4, jan./abril, 2007.

Implantao do Balanced Scorecard: Estudo de Caso em Empresa de Consultoria

em todas as suas vertentes (mercado, finanas, cenrios, etc) facilitou a identificao dos pontos-chave a serem considerados na montagem dos instrumentos que compem o BSC. O passo seguinte foi confrontar as informaes capturadas na reunio, com relatrios gerenciais e demonstrativos financeiros. O relatrio Carteira de Clientes, extrado do Sistema de Contas a Receber, permitiu constatar os principais servios prestados, mercados locais e regionais de atuao, alm da qualidade e porte dos clientes. Os demonstrativos financeiros (balano patrimonial e demonstrao do resultado do exerccio) foram utilizados, principalmente, para identificar as principais despesas, o faturamento e resultados no operacionais. Relatrios gerenciais, como Apurao do Resultado por Projeto foram teis para identificar margem de lucro, nmero de horas alocadas, pontos de estrangulamento etc. Os prospectos de servios oferecidos constituram uma fonte suplementar para corroborar com as informaes repassadas pelos scios. A construo dos indicadores levou em considerao a existncia e disponibilidade de aspectos objetivos de mensurao. Entre um instrumento formal e outro, puramente baseado na percepo do gestor, privilegiou-se o primeiro como fonte para obteno das informaes requeridas para a elaborao e implementao do BSC. Ratifica-se, assim, a relevncia dos demonstrativos financeiros e relatrios gerenciais como referencial de dados utilizados na presente pesquisa. 4 ESTUDO DE CASO: SOTELINO TORRES Essa seo apresenta um estudo de caso da empresa Sotelino Torres: seus Valores, Misso, Viso e Anlise SWOT e demais elementos necessrios construo do BSC. 4.1. Apresentao da Empresa A SOTELINO TORRES uma empresa de prestao de servios de consultoria. Foi criada no ano 2000, no municpio de Niteri, no estado do Rio de Janeiro, inicialmente, como empresa ligada a cursos de planejamento estratgico, porm, a partir do ano 2003, passou a prestar servios de consultoria nas reas de planejamento e gesto estratgica. Atualmente, presta servios de consultoria e treinamento para clientes de pequeno, mdio e grande porte, como empresas multinacionais, organizaes militares e rgos governamentais. Nos itens a seguir so apresentados, de forma resumida, alguns elementos que compem o planejamento estratgico da SOTELINO TORRES para uma maior compreenso de seus objetivos estratgicos. 4.2. Valores Essenciais Collins e Porras (2000) afirmam que os valores essenciais so intrnsecos, portanto, no exigem justificativas externas. Os valores essenciais podem se tornar uma vantagem competitiva para a SOTELINO TORRES, alm de definir o significado da empresa. O Quadro 1 apresenta os valores essenciais cultivados pela SOTELINO TORRES, no que tange aos aspectos ticos, empreendedorismo, sinergia e interao.

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.5, jan./abril, 2007.

Alex Sandro Gasparetto, Alexandre Pavan Torres, Cesar Cupertin, Juliane Vieira de Souza, Vanessa do Nascimento e Fernando A. Ribeiro Serra

Quadro 1 - Valores Essenciais

VALORES ESSENCIAIS tica Esprito empreendedor Trabalho em equipe Ateno aos detalhes

DETALHAMENTO (EXPLICAO) A nossa conduta nos negcios balizada pela tica. A tica permite definir o nosso significado e entender a nossa forma de agir. Foco, energia, criatividade e o perfil para assumir riscos calculados, so alguns dos elementos que nos movem em direo ao futuro imaginado e nos inspiram a superar as expectativas dos nossos clientes. Buscamos a melhoria contnua do desempenho individual e o desenvolvimento de uma equipe de alto desempenho. Buscamos entender a necessidade dos nossos clientes e planejar as nossas aes para a consecuo dos resultados desejados.

Fonte: Prospecto de Servios (edio novembro/2005) e Ata de Reunio da Diretoria, realizada em 02 jan 2004.

4.3.

Propsito Essencial (Misso)

O propsito essencial ou misso um texto que explica as intenes e aspiraes da organizao e ajuda a difundir o esprito da empresa. a razo de ser da organizao SERRA et al.(2003). Na SOTELINO TORRES o propsito essencial pode ser expresso pela frase apresentada a seguir: Prover conhecimento e auxiliar na gerao de opes estratgicas que criem valor para os nossos clientes e contribuam para a consecuo dos seus objetivos. 4.4. Viso de Futuro

Para Porter, (1995) o futuro imaginado a viso de futuro que permite vislumbrar novos horizontes para a organizao e que ajuda os indivduos a distinguir o que vale a pena desejar conseguir. A declarao da viso de futuro estabelece sentido e foco para as aes da organizao e inspira as aes que a organizao deve tomar no presente, para conquistar o futuro almejado. Na empresa estudada o futuro imaginado : Ser reconhecida como empresa de consultoria de excelncia, plenamente capacitada a satisfazer as necessidades de seus clientes se tornando uma empresa sustentvel pela adequao de seu portflio e reduo de suas despesas. 4.5. Anlise Swot

De acordo com Brown e Norberg, (2001), a anlise SWOT uma ferramenta que ajuda na organizao do planejamento estratgico ao estabelecer a relao entre os pontos fortes, os pontos fracos, as ameaas e as oportunidades. A funo primordial da anlise SWOT possibilitar a escolha de uma estratgia adequada, a partir de uma avaliao crtica dos ambientes interno e externo da empresa (SERRA et al. 2003).

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.6, jan./abril, 2007.

Implantao do Balanced Scorecard: Estudo de Caso em Empresa de Consultoria

A nomenclatura SWOT derivada do mnemnico ingls formado, pelas palavras Strength, Weakness, Opportunities and Threats, traduzido por foras, fraquezas, oportunidades e ameaas. No BSC representa um quadro sintico abordando tais fatores. O Quadro 2 apresenta alguns elementos da anlise SWOT da SOTELINO TORRES. Quadro 2 Matriz SWOT da Sotelino Torres

ANLISE INTERNA PONTOS FORTES Credibilidade conquistada em grandes clientes Equipe com experincia no mercado Flexibilidade operacional PONTOS FRACOS Canais de comunicao reduzidos Poucos colaboradores Portfolio reduzido ANLISE EXTERNA OPORTUNIDADES Demanda potencial de servios em rgos governamentais Potenciais parceiros na regio nordeste AMEAAS Instabilidade econmica Concorrncia predatria Imagem negativa dos servios de consultoria prestados por empresas que no so srias

4.6 Balanced Scorecard Neste tpico ser possvel visualizar construo do mapa estratgico, o painel estratgico, da perspectiva clientes, e a relao causa e efeito, abordada no processo de gerao de aperfeioamento 4.6.1 Mapa Estratgico A partir das ferramentas de planejamento estratgico, foram selecionados treze objetivos estratgicos que possibilitam a consecuo do futuro imaginado da organizao. A Figura 1 apresenta o Mapa estratgico da SOTELINO TORRES, dividido nas quatro perspectivas: Aprendizagem e Crescimento (A&C), Processos Internos (PI), Clientes (CLI) e Financeira (FIN). Neste sentido, o mapa estratgico fornece uma representao visual dos objetivos estratgicos da empresa, bem como, suas relaes de causa e efeito entre eles, que conduziriam ao desempenho desejado. As perspectivas so organizadas, intencionalmente, em camadas hierarquizadas, sendo que a dimenso financeira situada na parte superior. Em seguida, alinham-se as camadas correspondentes s vistas do cliente, os quais por sua vez, so condicionados aos objetivos da dimenso dos processos internos e da aprendizagem e inovao.

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.7, jan./abril, 2007.

Alex Sandro Gasparetto, Alexandre Pavan Torres, Cesar Cupertin, Juliane Vieira de Souza, Vanessa do Nascimento e Fernando A. Ribeiro Serra

Figura 1 - Mapa Estratgico

AUMENTAR O LUCRO

AUMENTAR A RECEITA COM O MIX PONDERADO

RETER CLIENTES-ALVO

SATISFAZER OS CLIENTES

AUMENTAR A EFICINCIA NOS PROJETOS

DIMINUIR O TEMPO DE RESPOSTA AO CLIENTE

CONSOLIDAR PARCERIAS

AMPLIAR SELETIVAMENTE O PORTFOLIO DE SERVIOS

DESENVOLVER CULTURA DE DESEMPENHO

DESENVOLVER PROFICINCIA TECNOLGICA

DESENVOLVER PESSOAS

CAPTAR TALENTOS HUMANOS

4.6.2

Escolha dos indicadores e correlaes

A construo dos indicadores de desempenho teve por critrio elementar as caractersticas da empresa, porm, considerou ainda a oportunidade e disponibilidade da informao. Os objetivos estratgicos e a especificao dos indicadores encontram-se demonstrados no Quadro 1. O Quadro 3 demonstra os objetivos nas quatro perspectivas (Aprendizagem e Crescimento, Processos Internos, Clientes e Financeira) e o indicador utilizado para medio. Todos os indicadores permitem a utilizao de valores percentuais. Quadro 3 - Objetivos Estratgicos e Indicadores de Desempenho

Perspectiva Aprendizado e Crescimento Aprendizado e Crescimento Objetivo Desenvolver Cultura de Desempenho Desenvolver Proficincia Tecnolgica Indicador metas alcanadas CD = 100 metas do perodo

PT =

oram. de infra tecnol. (executado) 100 oram. de infra tecnol. (plan)

n

Aprendizado e Crescimento Aprendizado e Crescimento

X

Desenvolver Pessoas

n n = n colab. e x = md. aval. do colab. DP =

1

Captar Talentos Humanos

TH =

novos colab. (acum.) 100 necessidade novos col. (6)

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.8, jan./abril, 2007.

A&C

PI

CLI

CRESCER SELETIVAMENTE NOS MERCADOS ONDE A EMPRESA ATUA

FIN

CRESCER DE FORMA SUSTENTVEL

Implantao do Balanced Scorecard: Estudo de Caso em Empresa de Consultoria

Processos Internos Processos Internos Processos Internos Processos Internos Clientes

Aumentar Eficincia nos Projetos Melhorar Canais de Comunicao Consolidar Parceiros de Negcio Ampliar Portfolio de Servios

EP =

total de proj. concludos no prazo 100 total de projetos encerrados

novos canais comun. (acum) 100 canais comunic. (plan)

MC =

CP =

AP =

parcerias firmadas x100 parcerias planejadas

servios lanados(acum.) 100 servios previstos (plan)

Satisfazer os Clientes

SC =

graus satisf. do cliente por proj.

total de projetos

Clientes

Reter Clientes-Alvo

CA =

tot. clientes - alvo retorn. (acum) 100 tot. de clientes - alvo (acum)

clientes conquistados (acum.) x100 total de clientes - alvo (plan)

AL = Lucro (atual) x100 Lucro (plan)

Clientes Financeira

Crescer Seletivamente Aumentar o Lucro

CS =

Financeira

Crescimento Sustentvel

CSU =

lucro investim. x taxa atrativid. x 1,05n

100

Financeira

Aumentar a Receita com Mix Equilibrado

ME = 0,6

C ACUM . P S + 0,3 ACUM . + 0,1 ACUM . x100 C PLAN PPLAN S PLAN

Todos os indicadores foram calculados para o perodo compreendido entre o primeiro trimestre de 2004 ao ltimo trimestre de 2005. Os resultados encontrados e algumas estatsticas descritivas esto apresentados na Tabela 1. A Tabela 1 reporta os dados trimestrais coletados, referentes aos anos de 2004 e 2005 e as estatsticas descritivas (moda, mdia, valor mximo e mnimo) correspondentes. A forma de apurao dos dados encontra-se descrita no Quadro 3 e tem por base fontes primrias extradas de demonstrativos financeiros e relatrios gerenciais da Sotelino Torres Consultores Associados S/C. Tabela 1 - Dados Coletados e Estatsticas Descritivas

CD 1 Trim 2004 2 Trim 2004 3 Trim 2004 4 Trim 2004 1 Trim 2005 2 Trim 2005 3 Trim 2005 81 86 88 83 92 79 81 PT 30 30 35 35 45 45 47 DP 55 53 57 63 65 54 52 TH 20 20 22 22 15 27 30 EP 50 55 57 68 70 70 75 MC 27 28 27 20 22 28 36 CP 25 25 25 25 25 25 AP 15 17 20 23 25 25 29 SC 87 85 89 92 95 92 95 CA 55 67 69 75 83 95 96 CS 20 25 17 15 26 28 30 AL 20 25 29 35 48 57 65 CSU 10 12 8 3 7 16 17 ME 5 6 5 7 3 8 12

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.9, jan./abril, 2007.

Alex Sandro Gasparetto, Alexandre Pavan Torres, Cesar Cupertin, Juliane Vieira de Souza, Vanessa do Nascimento e Fernando A. Ribeiro Serra 4 Trim 2005 Moda Mdia Mximo Mnimo 85 81 84 92 79 48 30 39 48 30 70 59 70 52 33 20 24 33 15 76 70 65 76 50 40 27 29 40 20 27 25 22 27 33 25 23 33 15 97 92 92 97 85 100 80 100 55 38 25 38 15 80 45 80 20 20 12 20 3 20 5 8 20 3

Definio das Variveis:

CD PT DP TH EP MC CP Cultura de Desempenho Proficincia Tecnolgica Desenvolver Pessoas Talentos Humanos Eficincia Nos Projetos Melhorar Comunicao Consolidar Parceiros AP SC CA CS AL CSU ME Ampliar o Portfolio Satisfazer os Clientes Reter Clientes-Alvo Crescimento Seletivo Aumentar o Lucro Crescimento Sustentvel Mix Equilibrado

As correlaes entre os indicadores esto apresentadas na Tabela 2 e foram calculadas em relao aos dados trimestrais de 2004 e 2005 (Tabela 1). A Tabela 2 demonstra as correlaes de dados em corte entre vrios objetivos das perspectivas de Aprendizagem e Crescimento, de Processos Internos, de Clientes e Financeiro. As correlaes foram calculadas para os dados trimestrais dos anos de 2004 e 2005 da Sotelino Torres Consultores Associados S/C. Tabela 2 - Matriz de Correlaes dos Objetivos (Perspectivas Diversas)

CD 1,000 -0,005 0,479 -0,546 -0,049 -0,275 0,319 -0,017 0,083 -0,143 -0,070 -0,125 -0,390 -0,287 PT 1,000 0,376 0,574 0,924 0,505 0,524 0,930 0,925 0,949 0,744 0,944 0,577 0,584 DP TH EP MC CP AP SC CA CS AL CSU ME

CD PT DP TH EP MC CP AP SC CA CS AL CSU ME

1,000 0,084 0,455 0,051 0,275 0,526 0,612 0,311 0,275 0,425 0,069 0,403

1,000 0,590 0,849 0,294 0,712 0,507 0,713 0,652 0,767 0,807 0,911

1,000 0,398 0,652 0,959 0,936 0,947 0,628 0,917 0,429 0,625

1,000 0,145 0,594 0,389 0,567 0,815 0,693 0,923 0,866

1,000 0,607 0,467 0,655 0,315 0,519 0,160 0,307

1,000 0,942 0,947 0,739 0,974 0,570 0,780

1,000 0,852 0,596 0,889 0,358 0,598

1,000 0,768 0,965 0,654 0,695

1,000 0,850 0,891 0,771

1,000 0,724 0,813

1,000 0,773 1,000

Definio das Variveis:

CD PT DP TH EP MC CP Cultura de Desempenho Proficincia Tecnolgica Desenvolver Pessoas Talentos Humanos Eficincia Nos Projetos Melhorar Comunicao Consolidar Parceiros AP SC CA CS AL CSU ME Ampliar O Portfolio Satisfazer Os Clientes Reter Clientes-Alvo Crescimento Seletivo Aumentar O Lucro Crescimento Sustentvel Mix Equilibrado

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.10, jan./abril, 2007.

Implantao do Balanced Scorecard: Estudo de Caso em Empresa de Consultoria

4.6.3

O Processo de Gerao de Aperfeioamentos

Os vetores que expressam as relaes de causa-efeito - Figura 2 - representam o quanto, a melhoria de desempenho alcanada em um objetivo estratgico, pode impulsionar o objetivo das perspectivas adjacentes. Porm as relaes de causa-efeito, apresentadas na Figura 2, foram feitas a partir da percepo dos gestores da SOTELINO TORRES. Com o intuito de entender melhor como estas ligaes ocorrem ou como os objetivos propostos sofrem interferncias de outros objetivos no Balanced Scorecard, foi desenvolvida a Tabela 2, que apresenta a correlao entre os valores histricos dos indicadores apurados trimestralmente, durante os anos 2004 e 2005. 4.6.4 Anlise das Correlaes

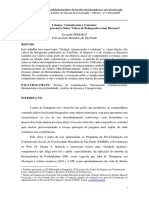

A anlise de correlao traduz a medida com que um recurso aplicado num objetivo gera resultados para a organizao. Por exemplo, o investimento em um indicador, com grau de correlao prximo de zero, em relao ao objetivo proposto, no reverter o recurso investido em resultados. Portanto, a empresa deve se concentrar nos indicadores que apresentam os maiores graus de correlao aos que levam ao sucesso da estratgia definida. Atravs dessa anlise aperfeioou-se o mapa estratgico identificando os objetivos de maior impacto, para a realizao da estratgia: Crescer de Forma Sustentvel. O mapa estratgico a seguir destaca quais so esses objetivos. Na perspectiva de aprendizado e crescimento, por exemplo, a empresa deve concentrar esforos no objetivo de desenvolver proficincia tecnolgica, pois, de acordo com as relaes estudadas, esse o objetivo que ir transformar, mais rapidamente, os recursos empregados em gerao de resultados. O mesmo acontece com os demais objetivos destacados no mapa estratgico. Ressalta-se, no entanto, que a indicao de quais so os objetivos mais relevantes nos resultados, em hiptese alguma justifica que os demais devem ser deixados em segundo plano. O sucesso do BSC depende, fundamentalmente, do equilbrio entre as perspectivas e seus objetivos estratgicos. (NORTON, 2001) Figura 2 Gerao de Aperfeioamento

A figura apresenta os vetores que expressam as relaes de causa-efeito demonstram o quanto a melhoria de desempenho alcanada em um objetivo estratgico, pode impulsionar o objetivo das perspectivas adjacentes.

CRESCER DE FORMA SUSTENTVEL

40 30 20 10 0 100 50 60 70 80 90 30 40 50

60

AUMENTAR A RECEITA COM O MIX 70 PONDERADO

80 90

AUMENTAR O LUCRO

20 10 0 100

40 30 20

50

60 70 80 90 30 20 10

40

50

60

70

CRESCER SELETIVAMENTE NOS MERCADOS ONDE A EMPRESA ATUA

80

40 30 20

50

60 70 80 90

SATISFAZER OS CLIENTES

10 0 100

40 30 20 10 0

50

80 90 100

20 10 0 100

80 90

20 10 0 100

80 90

20 10 0 100

80 90

40 30 20 10 0

50

60

70

30 20 10 0 100

30 20 10 0 100

70 80 90

30 20 10 0 100

80 90 100

80 90

80 90

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.11, jan./abril, 2007.

A&C

DESENVOLVER CULTURA DE DESEMPENHO

40

50

60

DESENVOLVER PROFICINCIA 70 TECNOLGICA

40

50

60

DESENVOLVER PESSOAS

40

50

60

CAPTAR TALENTOS 70 HUMANOS

PI

AUMENTAR A EFICINCIA 60 NOS 70 PROJETOS

40

50

60 70 30

40

50

60

CONSOLIDAR PARCERIAS

70 30

40

50

60

DIMINUIR O TEMPO DE RESPOSTA AO CLIENTE

30

AMPLIAR SELETIVAMENTE O PORTIFLIO 70 DE SERVIOS

CLI

RETER CLIENTES-ALVO

10 0 100

90 0 100

FIN

Alex Sandro Gasparetto, Alexandre Pavan Torres, Cesar Cupertin, Juliane Vieira de Souza, Vanessa do Nascimento e Fernando A. Ribeiro Serra

5.

CONCLUSES E RECOMENDAES

Neste trabalho objetivou-se apresentar a potencialidade do Balanced Scorecard em agregar valor a uma empresa de consultoria em planejamento estratgico, a Sotelino Torres. O trabalho manteve-se dentro da limitao proposta onde foi possvel constatar algumas caractersticas diferenciadas durante a implantao do BSC em uma empresa desse ramo de negcio, enfim, uma pequena empresa do setor de servios. As dificuldades foram minimizadas em funo dos colaboradores da organizao j estarem familiarizadas com os conceitos principais do planejamento estratgico. Esse fator impulsionou a implantao do BSC, garantindo maior aderncia e comprometimento dos em torno da estratgia estabelecida. A anlise da correlao entre os objetivos permitiu que fosse possvel tomar medidas para maximizar os resultados do BSC. Como exemplo, os objetivos aumentar o portflio (AP) e aumentar o lucro (AL) apresentam um grau de correlao elevado, o que indica que um esforo maior em aumentar o portflio vai gerar um aumento de lucro maior que os demais objetivos definidos. A Sotelino Torres, de posse do conhecimento dessas relaes, identificou os indicadores chave para concentrar esforos e gerar aperfeioamentos no seu sistema de gesto. Recomenda-se, no entanto, uma anlise mais apurada das correlaes existentes e o acompanhamento ao longo do tempo. Da mesma forma que os indicadores estabelecidos para o BSC podem ser modificados de acordo com a estratgia da companhia, as correlaes devem ser revistas sempre que se alterar a estrutura do BSC. Por fim, cabe ressaltar, que mesmo em companhias familiarizadas com os conceitos do BSC, como foi o caso, deve-se enveredar esforos para a manuteno e mensurao dos indicadores, e no deixar que o BSC se torne apenas mais um documento da empresa, mas sim uma cultura de alinhamento em busca do sucesso.

6.

REFERNCIAS

BROWN, Terry S., NORBERG, Lennart. Building Executive Alignment, Buy-In, and Focus with the Balanced Scorecard SWOT. Boston: Harvard Business School Plublishing, Article Reprint N B0105E, 2001. COLLINS, J. C., PORRAS, J. I. Construindo a viso da empresa. In: Mudana, Harvard Business Review. Rio de Janeiro: Campus, 1999. DATTOMA, Todd. All for One: Why 100% Involvement Is Necessary for Balanced Scorecard Success. Boston: Harvard Business Review, 2000. DOWNING, Laura. Progress Report on the Balanced Scorecard: A Global Users' Survey. Boston: Harvard Business School Publishing, 2000. GALAS, Eduardo Santos. Fatores Que Interferem na Implantao de um Modelo de Gesto Estratgica Baseado no Balanced Scorecard: Estudo de Caso em uma Instituio Pblica. In: ENANPAD, XXVIII, 2004, Curitiba. (ESO 1810). KAPLAN, Robert S. NORTON, David P. A Estratgia em Ao Balanced Scorecard. Rio de Janeiro: Editora Campus, 1997. ______________, NORTON, David P. Putting de Balanced Scorecard to Work. Boston: Harvard Business Review, 2000.

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.12, jan./abril, 2007.

Implantao do Balanced Scorecard: Estudo de Caso em Empresa de Consultoria

______________. Integrating Shareholder Value and Activity-Based Costing with the Balanced Scorecard, Part I. Boston: Harvard Business School Publishing, 2001. ______________, NORTON, David P. Mapas estratgicos : convertendo ativos intangveis em resultados tangveis. 4 ed Rio de Janeiro: ELSEVIER, 2004. 471p. NORTON, David P. Building Strategy Maps: Testing the Hypothesis. Balanced Scorecard Report, Harvard Business School Plublishing, Volume 3, Number 1, January February 2001. ______________. Beware: The Unbalanced Scorecard. Balanced Scorecard Report, Harvard Business School Plublishing, Article Reprint N B0003E, 2001. PALADINI, Edson P. Avaliao estratgica da qualidade. So Paulo: Atlas, 2002. PORTER, Michael E. Estratgia competitiva: tcnicas para analise de industrias e da concorrncia. 9. ed. Rio de Janeiro: Campus, 1995. RICHMOND, Barry. A New Language for Leveraging Scorecard Driven Learning. Balanced Scorecard Report, Harvard Business School Plublishing, Volume 3, Number 1, January February 2001. RHODEN, Marisa Ignez dos Santos, HENKIN, Hlio. Desenvolvimento e Implantao do Balanced Scorecard em Organizaes da Sociedade Civil de Interesse Pblico OSCIP: um Caso de Pesquisa-Ao em uma Instituio de Microcrdito. In: ENANPAD, XXVIII., 2004, Curitiba. (CCG 2858). SERRA, F., TORRES, M.C., TORRES, A. Administrao estratgica: conceitos, roteiro prtico e casos. Rio de Janeiro: Reichmann & Affonso Editores, 2002.

Revista de Contabilidade do Mestrado em Cincias Contbeis da UERJ, Rio de Janeiro, v.12, n.1, p.13, jan./abril, 2007.

Você também pode gostar

- 1 Criança Comunicação e Consumo Como Discurso COMPLETODocumento15 páginas1 Criança Comunicação e Consumo Como Discurso COMPLETOEveraldo PereiraAinda não há avaliações

- 1 PEREIRA E Branding Digital e CRMDocumento65 páginas1 PEREIRA E Branding Digital e CRMEveraldo PereiraAinda não há avaliações

- Guia Marketing Digital para Iniciantes Consultoria DigitalDocumento56 páginasGuia Marketing Digital para Iniciantes Consultoria DigitalEveraldo PereiraAinda não há avaliações

- 580 1472 1 PB PDFDocumento250 páginas580 1472 1 PB PDFEveraldo PereiraAinda não há avaliações

- Ferreira Raquel A Perspectiva de Usos e Gratificacoes PDFDocumento19 páginasFerreira Raquel A Perspectiva de Usos e Gratificacoes PDFEveraldo PereiraAinda não há avaliações

- Guia para Representacao Responsavel de Genero Na PublicidadeDocumento24 páginasGuia para Representacao Responsavel de Genero Na PublicidadeEveraldo PereiraAinda não há avaliações

- Planejamento Estratégico ME TCCDocumento50 páginasPlanejamento Estratégico ME TCCEduardo LacustaAinda não há avaliações

- Apresentação Smile - Plataforma CXDocumento22 páginasApresentação Smile - Plataforma CXJosiel VasconcelosAinda não há avaliações

- Logística e CálculosDocumento168 páginasLogística e Cálculoscleitonxx48Ainda não há avaliações

- Nfe - 001091 - 170223 - PN - 662-Gustavo OliveirDocumento1 páginaNfe - 001091 - 170223 - PN - 662-Gustavo OliveirGustavo MacedoAinda não há avaliações

- Embalagem Movimentação InternaDocumento8 páginasEmbalagem Movimentação InternaCleiton BernardoAinda não há avaliações

- Aula 1 Introducao 2022 2Documento39 páginasAula 1 Introducao 2022 2Rafael SpinelliAinda não há avaliações

- Atividade Qualidade TotalDocumento2 páginasAtividade Qualidade Totaltom.luccaAinda não há avaliações

- Aula01 - Introdução A Inovação - EmpreendedorismoDocumento85 páginasAula01 - Introdução A Inovação - EmpreendedorismoigorAinda não há avaliações

- Sandra Regina de Oliveira CurrículoDocumento2 páginasSandra Regina de Oliveira CurrículoSandra oliveiraAinda não há avaliações

- Lista - 8 ExercíciosDocumento3 páginasLista - 8 Exercíciosbeeeisss0% (1)

- 1554831823GUIAS ESSENCIAIS PROFESSOR Volume 3 Modelagem - CompDocumento91 páginas1554831823GUIAS ESSENCIAIS PROFESSOR Volume 3 Modelagem - CompAnaclaudia Figueredo AnaclaudiaAinda não há avaliações

- 1 PTD Planejamento, Recrutamento e SeleçãoDocumento12 páginas1 PTD Planejamento, Recrutamento e Seleçãomario minilloAinda não há avaliações

- Apresentação Mentoria Marketing Terceiro SetorDocumento21 páginasApresentação Mentoria Marketing Terceiro Setorfabricio SantoriniAinda não há avaliações

- Estrutura Do Plano ComercialDocumento4 páginasEstrutura Do Plano Comercialmushytsu50% (4)

- Avaliação Bens MóveisDocumento45 páginasAvaliação Bens MóveisFelipe AlbuquerqueAinda não há avaliações

- Modelo de Documento - Site ContábilDocumento3 páginasModelo de Documento - Site ContábilJhonatha JsAinda não há avaliações

- Livro Nayara Ribaski SGADocumento58 páginasLivro Nayara Ribaski SGANayara RibaskiAinda não há avaliações

- Gestão de Pessoas e Avaliação de Desempenho Nas OrganizaçõesDocumento17 páginasGestão de Pessoas e Avaliação de Desempenho Nas OrganizaçõesJosé AndersonAinda não há avaliações

- Aula 13 - Validação de Sistemas ComputadorizadosDocumento155 páginasAula 13 - Validação de Sistemas ComputadorizadosSuzana Bender100% (1)

- Orçamento, Estrutura e Custo de Capital 2018-1Documento2 páginasOrçamento, Estrutura e Custo de Capital 2018-1Roberto Santos da SilveiraAinda não há avaliações

- Extrato JulhoDocumento9 páginasExtrato JulhoJackson GeronimoAinda não há avaliações

- Esocial - Apresentação EsocialDocumento53 páginasEsocial - Apresentação EsocialCPSSTAinda não há avaliações

- Historico CreditosDocumento13 páginasHistorico Creditosnovembrooito34Ainda não há avaliações

- APS 4º Semestre - Contabilidade Intermédiaria OKDocumento86 páginasAPS 4º Semestre - Contabilidade Intermédiaria OKMalu FigueiredoAinda não há avaliações

- Aula Atividade AlunoDocumento17 páginasAula Atividade AlunoGuilherme NascimentoAinda não há avaliações

- Gestão de Recursos Humanos 4 ANODocumento205 páginasGestão de Recursos Humanos 4 ANORajabo aomarAinda não há avaliações

- Plano de Marketing-Analise SwotDocumento6 páginasPlano de Marketing-Analise Swotdavidcarvalho074Ainda não há avaliações

- Programa Consultores Americanas Marketplace Codigo de EticaDocumento10 páginasPrograma Consultores Americanas Marketplace Codigo de EticaOsteo LaaAinda não há avaliações

- Empreendedorismo e A Instituicao Gerando FalcoesDocumento7 páginasEmpreendedorismo e A Instituicao Gerando FalcoesRaiza GomesAinda não há avaliações

- Modelo de Solicitação de Documento para Transferencia de ContabilidadeDocumento2 páginasModelo de Solicitação de Documento para Transferencia de Contabilidadelidiabrito86Ainda não há avaliações