Você também pode gostar

- Formulrio IN CVM 358 (Tesouraria) Jan-17Documento1 páginaFormulrio IN CVM 358 (Tesouraria) Jan-17Multiplan RIAinda não há avaliações

- Instr. CVM N. 358, Art 11, Posi??o ConsolidadaDocumento3 páginasInstr. CVM N. 358, Art 11, Posi??o ConsolidadaMultiplan RIAinda não há avaliações

- Itr 1T17Documento85 páginasItr 1T17Multiplan RIAinda não há avaliações

- Mapa Sinttico Do Escriturador 24 04 2017Documento1 páginaMapa Sinttico Do Escriturador 24 04 2017Multiplan RIAinda não há avaliações

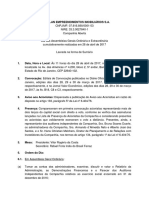

- Ata Da AGO Das 11:00Documento28 páginasAta Da AGO Das 11:00Multiplan RIAinda não há avaliações

- Aviso Aos DebenturistasDocumento1 páginaAviso Aos DebenturistasMultiplan RIAinda não há avaliações

- Mapa Sinttico de Votao Consolidado - 27 04 2017 - VFDocumento2 páginasMapa Sinttico de Votao Consolidado - 27 04 2017 - VFMultiplan RIAinda não há avaliações

- Relatrio Anual 2017Documento4 páginasRelatrio Anual 2017Multiplan RIAinda não há avaliações

- Mapa Final de Votao Sinttico - 28 04 2017 - VFDocumento2 páginasMapa Final de Votao Sinttico - 28 04 2017 - VFMultiplan RIAinda não há avaliações

- Apresentao 1T17Documento17 páginasApresentao 1T17Multiplan RIAinda não há avaliações

- Aviso Aos Acionistas - Data de Pagamento de Juros Sobre Capital Pr?prioDocumento1 páginaAviso Aos Acionistas - Data de Pagamento de Juros Sobre Capital Pr?prioMultiplan RIAinda não há avaliações

- Resultados 1T17Documento42 páginasResultados 1T17Multiplan RIAinda não há avaliações

- Formulrio IN CVM 358 (Tesouraria) Mar-17Documento1 páginaFormulrio IN CVM 358 (Tesouraria) Mar-17Multiplan RIAinda não há avaliações

- Mapa Sinttico Do Escriturador 24 04 2017Documento1 páginaMapa Sinttico Do Escriturador 24 04 2017Multiplan RIAinda não há avaliações

- Management Proposal For The Annual and Extraordinary General Meetings (AGOE) (In Portuguese)Documento142 páginasManagement Proposal For The Annual and Extraordinary General Meetings (AGOE) (In Portuguese)Multiplan RIAinda não há avaliações

- Boletim de Voto A Distncia VFDocumento3 páginasBoletim de Voto A Distncia VFMultiplan RIAinda não há avaliações

- Proposta Da Administrao - AGOE 2017 - VFDocumento142 páginasProposta Da Administrao - AGOE 2017 - VFMultiplan RIAinda não há avaliações

- Instr. CVM N. 358, Art 11, Posi??o ConsolidadaDocumento3 páginasInstr. CVM N. 358, Art 11, Posi??o ConsolidadaMultiplan RIAinda não há avaliações

- Ata Da RCA Das 12:00Documento2 páginasAta Da RCA Das 12:00Multiplan RIAinda não há avaliações

- Edital de Convocao AGOE 2017 VFDocumento2 páginasEdital de Convocao AGOE 2017 VFMultiplan RIAinda não há avaliações

- Apresenta??o 2T16Documento20 páginasApresenta??o 2T16Multiplan RIAinda não há avaliações

- MTE - Aviso Aos Acionistas Homologao Do Aumento de Capital (08 03 2017) MTE - VFDocumento2 páginasMTE - Aviso Aos Acionistas Homologao Do Aumento de Capital (08 03 2017) MTE - VFMultiplan RIAinda não há avaliações

- Instr. CVM N. 358, Art 11, Posi??o ConsolidadaDocumento3 páginasInstr. CVM N. 358, Art 11, Posi??o ConsolidadaMultiplan RIAinda não há avaliações

- Ata Da RCA Das 15:00Documento3 páginasAta Da RCA Das 15:00Multiplan RIAinda não há avaliações

- Ata Da RCA Das 11:00Documento1 páginaAta Da RCA Das 11:00Multiplan RIAinda não há avaliações

- Formulrio IN CVM 358 (Tesouraria) Fev-17Documento1 páginaFormulrio IN CVM 358 (Tesouraria) Fev-17Multiplan RIAinda não há avaliações

- Demonstraes Financeiras Anuais Completas de 2016Documento118 páginasDemonstraes Financeiras Anuais Completas de 2016Multiplan RIAinda não há avaliações

- Ata Da RCA Das 16:00Documento2 páginasAta Da RCA Das 16:00Multiplan RIAinda não há avaliações

- Aumento de Capital - Rateio de SobrasDocumento4 páginasAumento de Capital - Rateio de SobrasMultiplan RIAinda não há avaliações

- História e estrutura do mercado de capitais brasileiroDocumento31 páginasHistória e estrutura do mercado de capitais brasileiroMichael RitzelAinda não há avaliações

- Formação de preços agroDocumento334 páginasFormação de preços agroDiego Schmidt100% (1)

- Preços Azeite INE 2017Documento2 páginasPreços Azeite INE 2017Filipa JoaquimAinda não há avaliações

- Livro Economia PDFDocumento210 páginasLivro Economia PDFAlexandreFernando0% (1)

- Aula Prática de Equilibrio de Mercado 2020a-1Documento3 páginasAula Prática de Equilibrio de Mercado 2020a-1Gomes CumbulaAinda não há avaliações

- O preço e a alocação de recursosDocumento3 páginasO preço e a alocação de recursosWil0% (1)

- Funções AdmDocumento7 páginasFunções AdmSaulo FerreiraAinda não há avaliações

- Educação, capital humano e desenvolvimento econômicoDocumento7 páginasEducação, capital humano e desenvolvimento econômicoliliancorAinda não há avaliações

- Respostas Curso Princípios Da EconomiaDocumento8 páginasRespostas Curso Princípios Da EconomiaVitória Micaella Martins100% (5)

- Situação Ótima - Equilíbrio Geral..Documento18 páginasSituação Ótima - Equilíbrio Geral..Thais EmanuelliAinda não há avaliações

- Exercício Hora Extra Insalubridade e PericulosidadeDocumento4 páginasExercício Hora Extra Insalubridade e PericulosidadeCintilante Araújo100% (1)

- Lista de Exerc¡cios Com Resposta Gestao de CustosDocumento22 páginasLista de Exerc¡cios Com Resposta Gestao de CustosMilena MourãoAinda não há avaliações

- Modelo Prova Cespe WordDocumento12 páginasModelo Prova Cespe WordRIbeiroenzzoAinda não há avaliações

- 01 Teoria Do Consumidor ContábeisDocumento93 páginas01 Teoria Do Consumidor ContábeisgreyfeAinda não há avaliações

- Engenharia Econômica - Atividade de Estudo 2Documento4 páginasEngenharia Econômica - Atividade de Estudo 2Robersval DantasAinda não há avaliações

- Mercados e suas leisDocumento6 páginasMercados e suas leisManuel SaraivaAinda não há avaliações

- Lista de Exercicios AdministraçãoDocumento2 páginasLista de Exercicios AdministraçãoGui TavernaroAinda não há avaliações

- Curso Comunicação Social com Foco em Publicidade e PropagandaDocumento5 páginasCurso Comunicação Social com Foco em Publicidade e PropagandaSocorro FreitasAinda não há avaliações

- Apresentação Institucional Banco Inter 2T18Documento39 páginasApresentação Institucional Banco Inter 2T18Daniel Arruda de SantanaAinda não há avaliações

- Oferta e Demanda Agregadas na MacroeconomiaDocumento25 páginasOferta e Demanda Agregadas na MacroeconomiaMarine MeloAinda não há avaliações

- Marketing Na Conquista Do Mercado Alvo PDFDocumento26 páginasMarketing Na Conquista Do Mercado Alvo PDFynoueAinda não há avaliações

- Segmentação Do MercadoDocumento14 páginasSegmentação Do MercadoNilsa MatusseAinda não há avaliações

- Requisitos Curso Bacharelado EconomiaDocumento3 páginasRequisitos Curso Bacharelado EconomiacarvalhorcsAinda não há avaliações

- Aula Problema Economico e FPP PDFDocumento18 páginasAula Problema Economico e FPP PDFMo OlivAinda não há avaliações

- Resumos Gestão FinanceiraDocumento7 páginasResumos Gestão FinanceiraAnaAinda não há avaliações

- Prova de Teoria Do Consumidor (Microeconomia)Documento8 páginasProva de Teoria Do Consumidor (Microeconomia)Mauricio UrionaAinda não há avaliações

- Importancia de Marketing de Relacionamento para As EmpresasDocumento12 páginasImportancia de Marketing de Relacionamento para As EmpresasSergio Alfredo MacoreAinda não há avaliações

- Ementa 0080Documento3 páginasEmenta 0080André LuizAinda não há avaliações

- Logística e Supply ChainDocumento45 páginasLogística e Supply ChainCleusa FernandesAinda não há avaliações

- Análise da cadeia produtiva da carne bovina no RSDocumento38 páginasAnálise da cadeia produtiva da carne bovina no RSfranciscolopes5709Ainda não há avaliações