Você também pode gostar

- Concursos - Resumo Esquemático Da Lei 8112Documento15 páginasConcursos - Resumo Esquemático Da Lei 8112Caroline Varela98% (306)

- Teste de Invasão de Aplicações WebDocumento513 páginasTeste de Invasão de Aplicações WebEscola Superior de Redes99% (98)

- Hinos Dos Círculo de OraçãoDocumento18 páginasHinos Dos Círculo de OraçãoRegiane C S Silva75% (4)

- Administração Financeira e OrçamentáriaDocumento49 páginasAdministração Financeira e OrçamentáriaIsaac RibasAinda não há avaliações

- Nome: Imposto Sobre A Renda - Pessoa Física CPF: Ano-Calendário 2022 Exercício 2023 José Silva Santos Declaração de Ajuste Anual 136.522.384-19Documento7 páginasNome: Imposto Sobre A Renda - Pessoa Física CPF: Ano-Calendário 2022 Exercício 2023 José Silva Santos Declaração de Ajuste Anual 136.522.384-19nayara diasAinda não há avaliações

- Lista LRF - Qs COMENTADAs - Prof. Anderson FerreiraDocumento35 páginasLista LRF - Qs COMENTADAs - Prof. Anderson FerreiraMarcos Theodoro100% (4)

- Boneca Bailarina AmigurumiDocumento5 páginasBoneca Bailarina AmigurumiDayana Dias100% (1)

- Planeja Facil Jan 2013Documento1 páginaPlaneja Facil Jan 2013helcio1471Ainda não há avaliações

- D (5) Razões Trigonométricas (Sen, Cos e TangDocumento13 páginasD (5) Razões Trigonométricas (Sen, Cos e TangSelma Eliane Quatroque TavaresAinda não há avaliações

- Lei 8112 - ExercíciosDocumento9 páginasLei 8112 - ExercíciosLouise Gonçalves100% (44)

- Explosivos SumarioDocumento61 páginasExplosivos SumarioLucas Arouxa100% (2)

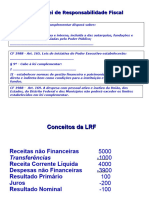

- Resumo LRFDocumento8 páginasResumo LRFDanilo SantosAinda não há avaliações

- Exp. 05 - Trabalho e Energia Numa Mola - RelatórioDocumento6 páginasExp. 05 - Trabalho e Energia Numa Mola - RelatórioJf FernandesAinda não há avaliações

- Lei 4320 ComentadaDocumento139 páginasLei 4320 Comentadarosalopesbarbosa50% (2)

- LC 101 - LRFDocumento29 páginasLC 101 - LRFJosé FernandesAinda não há avaliações

- LCP 101Documento34 páginasLCP 101mm concursoAinda não há avaliações

- Leicomplementar 101Documento23 páginasLeicomplementar 101Jaqueline FonsecaAinda não há avaliações

- LC 101 - LRFDocumento26 páginasLC 101 - LRFJosé FernandesAinda não há avaliações

- LRF para Concursos Com Prof. Anderson FerreiraDocumento38 páginasLRF para Concursos Com Prof. Anderson FerreiraClairton LimaAinda não há avaliações

- ProvaDocumento7 páginasProvaFilipe CavalcanteAinda não há avaliações

- Questesdeadministraofinanceiraeoramentriaafo Passeaki 121222004018 Phpapp02Documento21 páginasQuestesdeadministraofinanceiraeoramentriaafo Passeaki 121222004018 Phpapp02selmaAinda não há avaliações

- Presidência Da República: Casa CivilDocumento20 páginasPresidência Da República: Casa CivilEgbert CostaAinda não há avaliações

- Finaças PublicaDocumento22 páginasFinaças PublicacaiogilAinda não há avaliações

- Repartição TributariaDocumento6 páginasRepartição TributariaROGEAinda não há avaliações

- SERTDocumento4 páginasSERTElisangelaAinda não há avaliações

- LC 101 - LRFDocumento26 páginasLC 101 - LRFEgbert CostaAinda não há avaliações

- Aula 01 Direito - FinanceiroDocumento17 páginasAula 01 Direito - FinanceiroAlmirante MakinaAinda não há avaliações

- Continuação LC 101 de 2000Documento10 páginasContinuação LC 101 de 2000krislaineschaefler03Ainda não há avaliações

- Das Finanças PúblicasDocumento9 páginasDas Finanças PúblicasJosé FernandesAinda não há avaliações

- Contador B Sico-Exerc Cios1 (Prof P Gas) 03-07Documento6 páginasContador B Sico-Exerc Cios1 (Prof P Gas) 03-07attersAinda não há avaliações

- FCCDocumento254 páginasFCCYara Grasielle BrunoAinda não há avaliações

- Reta Final Tce Go - 3Documento117 páginasReta Final Tce Go - 3Gudang CavaleraAinda não há avaliações

- 7 - Lei 13898 Abuso de AutoridadeDocumento70 páginas7 - Lei 13898 Abuso de AutoridadeTamara MoraisAinda não há avaliações

- Finance IDocumento1 páginaFinance IGeovane LimaAinda não há avaliações

- Const RestoDocumento59 páginasConst RestoAlessandro GraciettiAinda não há avaliações

- Esaf 2006 Sefaz Ce Analista Contabil Financeiro Prova 3 ProvaDocumento16 páginasEsaf 2006 Sefaz Ce Analista Contabil Financeiro Prova 3 ProvaMarcos TheodoroAinda não há avaliações

- 1001 Vunesp - 12 Qs - 14.01 - Anderson FerreiraDocumento55 páginas1001 Vunesp - 12 Qs - 14.01 - Anderson FerreiraLarissa PanquecaAinda não há avaliações

- Texto Ativo Lei 4320-64 CF-88 DL200-67Documento25 páginasTexto Ativo Lei 4320-64 CF-88 DL200-67Filipi DuriganAinda não há avaliações

- 299 Lei 01037 2001Documento32 páginas299 Lei 01037 2001Helenilson BarrosAinda não há avaliações

- LC #101-2000 - Lei de Responsabilidade FiscalDocumento67 páginasLC #101-2000 - Lei de Responsabilidade FiscalRafaelStraudiAinda não há avaliações

- 3Â Atividade de Metodologia Ativa-Rep. Das Rec - TribDocumento13 páginas3Â Atividade de Metodologia Ativa-Rep. Das Rec - TribCaioLeastroAinda não há avaliações

- Questões de Direito Financeiro e LRFDocumento11 páginasQuestões de Direito Financeiro e LRFLuis AlvesAinda não há avaliações

- Curso de Questões - IBADE - Técnico - Aula 07-1652116283816Documento30 páginasCurso de Questões - IBADE - Técnico - Aula 07-1652116283816adeoliveiraAinda não há avaliações

- 1502395147mapa Oramento Pblico2Documento105 páginas1502395147mapa Oramento Pblico2Cleane Carvalho Dos SantosAinda não há avaliações

- Lei 01 2008 16janeiro Financas AutarquicasDocumento18 páginasLei 01 2008 16janeiro Financas AutarquicasAntonio Sousa100% (1)

- LEI No 4320Documento8 páginasLEI No 4320FernandoJoséPessoaAinda não há avaliações

- Ci A3 Exercicio PraticoDocumento11 páginasCi A3 Exercicio PraticolucyanadasilvaAinda não há avaliações

- Asd PDFDocumento55 páginasAsd PDFThiago Carvalho SousaAinda não há avaliações

- Presidência Do Conselho de Ministros: Diário Da República, 1. SérieDocumento84 páginasPresidência Do Conselho de Ministros: Diário Da República, 1. Sériemaya veraAinda não há avaliações

- Minfin 1247568Documento49 páginasMinfin 1247568Jose Dos SatosAinda não há avaliações

- Exercício - 02Documento3 páginasExercício - 02patizinnhaAinda não há avaliações

- Lei4221 2023Documento113 páginasLei4221 2023Rodrigo FerrazAinda não há avaliações

- TRT Ba - Jornada de Questã - EsDocumento110 páginasTRT Ba - Jornada de Questã - EsMassas da MamãeAinda não há avaliações

- Lei 7.800 (Primeira Lei LDO)Documento13 páginasLei 7.800 (Primeira Lei LDO)AlexandraAinda não há avaliações

- Instruções: Favor Justificar Suas Respostas,: Maria José Arleo Rezende ZampierDocumento13 páginasInstruções: Favor Justificar Suas Respostas,: Maria José Arleo Rezende ZampierKeyson MeloAinda não há avaliações

- Ldo 2021Documento13 páginasLdo 2021I9 DIGITAL NATALAinda não há avaliações

- Exercícios Lei 101 e 4320 PDFDocumento11 páginasExercícios Lei 101 e 4320 PDFLucianoDamascenoAinda não há avaliações

- Questoes FinanceiroDocumento5 páginasQuestoes FinanceiroMarcos KeeneyAinda não há avaliações

- 1554848052e Book 585pdfDocumento40 páginas1554848052e Book 585pdfGleiton Rubens SantanaAinda não há avaliações

- Ldo 24 MergedpdfDocumento28 páginasLdo 24 MergedpdfRafael Sansyo Ferreira Dos SantosAinda não há avaliações

- Lei 466 - 2021Documento16 páginasLei 466 - 2021WATEZER CAMARAAinda não há avaliações

- Das Finanças PúblicasDocumento13 páginasDas Finanças PúblicasJosé FernandesAinda não há avaliações

- Lei de Responsabilidade Fiscal - LRFDocumento7 páginasLei de Responsabilidade Fiscal - LRFRaysa SoaresAinda não há avaliações

- Aula 3 - ORÇAMENTO PÚBLICO - EXERCÍCIODocumento9 páginasAula 3 - ORÇAMENTO PÚBLICO - EXERCÍCIOVinicius LimaAinda não há avaliações

- Lei - 55-A.2010 31.dez OE - 2011Documento324 páginasLei - 55-A.2010 31.dez OE - 2011ad duoAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Teoria Do Federalismo FiscalDocumento21 páginasTeoria Do Federalismo FiscalTatiana MachadoAinda não há avaliações

- Direitocivilexercicios Apostila SimuladosDocumento5 páginasDireitocivilexercicios Apostila SimuladoseuvoupassarAinda não há avaliações

- Para o Sábio Não Existe SilêncioDocumento2 páginasPara o Sábio Não Existe SilêncioeuvoupassarAinda não há avaliações

- PL Do PPA 2012-15Documento21 páginasPL Do PPA 2012-15euvoupassarAinda não há avaliações

- FP Relatorio Anual Divida Publica 2010Documento29 páginasFP Relatorio Anual Divida Publica 2010euvoupassarAinda não há avaliações

- Superávit Primário - Uma Analise de SustentabilidadeDocumento19 páginasSuperávit Primário - Uma Analise de SustentabilidadeeuvoupassarAinda não há avaliações

- 8745 1993 Contratacao Tempo Deter Min Ado - 4Documento4 páginas8745 1993 Contratacao Tempo Deter Min Ado - 4euvoupassarAinda não há avaliações

- Ação PopularDocumento7 páginasAção PopularanatiteAinda não há avaliações

- Cartilha LRF Final 01Documento8 páginasCartilha LRF Final 01Glauber ExplosivistaAinda não há avaliações

- 9637 1998 Qualificacao Como OS - 6Documento6 páginas9637 1998 Qualificacao Como OS - 6euvoupassarAinda não há avaliações

- Ajuste Fiscal Despesa Publica e Crescimento EconomicoDocumento31 páginasAjuste Fiscal Despesa Publica e Crescimento EconomicoeuvoupassarAinda não há avaliações

- Déficit Nominal ZeroDocumento14 páginasDéficit Nominal ZeroeuvoupassarAinda não há avaliações

- 8958 e Decreto 5205 - 4Documento4 páginas8958 e Decreto 5205 - 4euvoupassarAinda não há avaliações

- 9307 Arbitragem - 6Documento6 páginas9307 Arbitragem - 6euvoupassarAinda não há avaliações

- Lei 8137Documento4 páginasLei 8137Paulo MacetaAinda não há avaliações

- Lei Nº 8429-92 - Improbidade Administrativa - Atualizada Até 27 Junho 2010 IIDocumento8 páginasLei Nº 8429-92 - Improbidade Administrativa - Atualizada Até 27 Junho 2010 IIniltongsjuniorAinda não há avaliações

- 6453 Responsab Civil Danos Nucleares - 4Documento4 páginas6453 Responsab Civil Danos Nucleares - 4euvoupassarAinda não há avaliações

- 7347 Acao Civil Publica - 3Documento3 páginas7347 Acao Civil Publica - 3euvoupassarAinda não há avaliações

- Inflação e Déficit Público No Brasil Pos RealDocumento19 páginasInflação e Déficit Público No Brasil Pos RealeuvoupassarAinda não há avaliações

- 2 - Apostila Abuso de AutoridadeDocumento6 páginas2 - Apostila Abuso de AutoridadeFelipe Dalenogare AlvesAinda não há avaliações

- 6690 2008 Licenca Gestante Adotante - 1Documento1 página6690 2008 Licenca Gestante Adotante - 1euvoupassarAinda não há avaliações

- 1579 Cpi - 1Documento1 página1579 Cpi - 1euvoupassarAinda não há avaliações

- Ingles Glossary - de - Administracao - 64Documento64 páginasIngles Glossary - de - Administracao - 64euvoupassarAinda não há avaliações

- Etica No Serviço Publico - FINEPDocumento7 páginasEtica No Serviço Publico - FINEPeuvoupassarAinda não há avaliações

- Liberdade Igualdade e Fraternidade - o Direito InternacionaDocumento15 páginasLiberdade Igualdade e Fraternidade - o Direito Internaciona21010000Ainda não há avaliações

- Equilíbrio Com Pleno EmpregoDocumento26 páginasEquilíbrio Com Pleno EmpregoeuvoupassarAinda não há avaliações

- Tabela de Repartição de Receitas TributáriasDocumento1 páginaTabela de Repartição de Receitas TributáriasEvangelista Vader VaderAinda não há avaliações

- Civil Teoria Das NulidadesDocumento11 páginasCivil Teoria Das NulidadeseuvoupassarAinda não há avaliações

- Apostila de OvinocaprinoculturaDocumento71 páginasApostila de OvinocaprinoculturaLook002Ainda não há avaliações

- Abertura de FirmaDocumento10 páginasAbertura de FirmamarciochavantesAinda não há avaliações

- MEAC UFC - ToxoplasmoseDocumento3 páginasMEAC UFC - ToxoplasmosesandraAinda não há avaliações

- Manual Irda 862 220vDocumento38 páginasManual Irda 862 220vTony RodriguesAinda não há avaliações

- 160257ag Itc Arc 02 BDocumento27 páginas160257ag Itc Arc 02 BEddy NhantumboAinda não há avaliações

- Tese Alencar de Miranda Amaral - PPG ArqueologiaDocumento347 páginasTese Alencar de Miranda Amaral - PPG Arqueologiagraciele tulesAinda não há avaliações

- Planilha Day Trade Mensal Grátis Março 2020 1Documento61 páginasPlanilha Day Trade Mensal Grátis Março 2020 1Jander FábioAinda não há avaliações

- Papel - Tutor - Contexto - Educacao InclusivaDocumento16 páginasPapel - Tutor - Contexto - Educacao InclusivaGiselle ProvencioAinda não há avaliações

- Catalogo CC 2023bDocumento113 páginasCatalogo CC 2023bmegs.cosmeticosAinda não há avaliações

- Álgebra - Grupo - FamaDocumento2 páginasÁlgebra - Grupo - Famaapi-3799370Ainda não há avaliações

- Plano Analitico de MODERNA IIDocumento6 páginasPlano Analitico de MODERNA IIFīnëx SübzëröAinda não há avaliações

- Parônimos e HomônimosDocumento4 páginasParônimos e HomônimosAna LauraAinda não há avaliações

- Aula 2 - MilitânciaDocumento9 páginasAula 2 - MilitânciaMel CostaAinda não há avaliações

- ExtintoresDocumento7 páginasExtintoresDanielle VieiraAinda não há avaliações

- Colcha de RetalhosDocumento273 páginasColcha de RetalhosCarlos Filadelfo de AquinoAinda não há avaliações

- Capítulo 9 - Manipulação de Dados de Vazão - TR de HidrologiaDocumento13 páginasCapítulo 9 - Manipulação de Dados de Vazão - TR de HidrologiaGian Lucas ZardoAinda não há avaliações

- Ligação de DadosDocumento43 páginasLigação de DadosFAUSTOAinda não há avaliações

- Apontamentos Modulo 6Documento32 páginasApontamentos Modulo 6Maria SilvaAinda não há avaliações

- Programa Nacional de Saúde Reprodutiva DGSDocumento19 páginasPrograma Nacional de Saúde Reprodutiva DGSInês Sofia RosadoAinda não há avaliações

- Socrates - ApologiaDocumento27 páginasSocrates - ApologiaJosé Pedro de MelloAinda não há avaliações

- "Efeito Hannah Baker" Breve AbordagemDocumento15 páginas"Efeito Hannah Baker" Breve AbordagemMarcela FerrazAinda não há avaliações