Você também pode gostar

- Apostila CAD2019Documento71 páginasApostila CAD2019Marcelo Souza Souza100% (1)

- Comparando o NoSQL Ao Modelo RelacionalDocumento29 páginasComparando o NoSQL Ao Modelo RelacionalPaulo DanielAinda não há avaliações

- 01rendaonlinepassoapasso PDFDocumento70 páginas01rendaonlinepassoapasso PDFEverton ZaniniAinda não há avaliações

- Progresso Da Seguranca Da Informacao e DDocumento110 páginasProgresso Da Seguranca Da Informacao e Dosintgyn taylorAinda não há avaliações

- Projeto Integrado IiDocumento10 páginasProjeto Integrado IiMauricio EichAinda não há avaliações

- Auditoria de SistemasDocumento8 páginasAuditoria de SistemasCaroline De MuzioAinda não há avaliações

- Projeto Final Do Curso de Excel AvançadoDocumento9 páginasProjeto Final Do Curso de Excel AvançadoEmerson ValerianoAinda não há avaliações

- Prova Banco de Dados - OdtDocumento3 páginasProva Banco de Dados - OdtSamir CamoesAinda não há avaliações

- Auditoria Informática 2015 2Documento20 páginasAuditoria Informática 2015 2Maitsudá Matos100% (1)

- Informatica AuditoriaDocumento18 páginasInformatica Auditoriamuzanguissa100% (1)

- Auditoria de Sistemas de GestaoDocumento17 páginasAuditoria de Sistemas de GestaoWillian Y. KazahayaAinda não há avaliações

- TERUEL, Evandro Carlos PDFDocumento10 páginasTERUEL, Evandro Carlos PDFvanderleimadrugaAinda não há avaliações

- Atividade Avaliativa de Auditoria de SistemasDocumento5 páginasAtividade Avaliativa de Auditoria de SistemasJonatas RodriguesAinda não há avaliações

- AUDITORIA DE SISTEMAS - Aula 1Documento18 páginasAUDITORIA DE SISTEMAS - Aula 1Ariane TeixeiraAinda não há avaliações

- Ferramentas e Técnicas Aplicadas e Utilizadas em Auditoria de SistemasDocumento21 páginasFerramentas e Técnicas Aplicadas e Utilizadas em Auditoria de SistemasRodrigo OliveiraAinda não há avaliações

- Auditoria de Sistemas - Wikipédia, A Enciclopédia LivreDocumento8 páginasAuditoria de Sistemas - Wikipédia, A Enciclopédia LivreIhndra LimaAinda não há avaliações

- AAS Parte 05 MN V1Documento3 páginasAAS Parte 05 MN V1Joao CarlosAinda não há avaliações

- Auditoria de SistemasDocumento9 páginasAuditoria de SistemasEduardo Tavares MilachAinda não há avaliações

- Trabalho de FSI (Auditoria de Sistemas)Documento10 páginasTrabalho de FSI (Auditoria de Sistemas)Ana ClaudiaAinda não há avaliações

- AAS Parte 06 MN V1Documento2 páginasAAS Parte 06 MN V1Joao CarlosAinda não há avaliações

- Segurança e Auditoria de Sistemas: ContextualizaçãoDocumento14 páginasSegurança e Auditoria de Sistemas: ContextualizaçãoWilliam AlefeAinda não há avaliações

- Trabalho de Auditoria e Segurança RascunhoDocumento6 páginasTrabalho de Auditoria e Segurança RascunhoElizabeth MeloAinda não há avaliações

- Aula 01 - IntroduçãoDocumento4 páginasAula 01 - IntroduçãoLeonardo L.Ainda não há avaliações

- Auditoria de SegurancaDocumento3 páginasAuditoria de SegurancaGeovane LanaAinda não há avaliações

- Mapa - Negócios EletrônicosDocumento5 páginasMapa - Negócios EletrônicosCleudimar MoraesAinda não há avaliações

- Segurança e Auditoria de SistemasDocumento80 páginasSegurança e Auditoria de SistemasMateus SoaresAinda não há avaliações

- Aula 1Documento17 páginasAula 1Robaina MussonaAinda não há avaliações

- Softwares de Auditoria Grupo 2Documento3 páginasSoftwares de Auditoria Grupo 2miltonAinda não há avaliações

- AULA - 01 Auditoria Informática - 240311 - 135856Documento13 páginasAULA - 01 Auditoria Informática - 240311 - 135856Yaniela ManuelAinda não há avaliações

- Introdução A Auditoria de SistemasDocumento14 páginasIntrodução A Auditoria de SistemasSócrates G AraujoAinda não há avaliações

- O Principal Objetivo Do Uso de TAACDocumento5 páginasO Principal Objetivo Do Uso de TAACReinaldo AlmeidaAinda não há avaliações

- Aula IDocumento36 páginasAula IDimitri Airton ZsAinda não há avaliações

- Ferramentas Da QualidadeDocumento6 páginasFerramentas Da QualidadePedro HenriqueAinda não há avaliações

- Edital AberturaDocumento7 páginasEdital AberturaJacqueline Karla AlvesAinda não há avaliações

- Engenharia de SoftwareDocumento40 páginasEngenharia de SoftwareGuttier GallasAinda não há avaliações

- 1576 1 5050 1 10 20170630Documento10 páginas1576 1 5050 1 10 20170630valneideAinda não há avaliações

- AAS Parte 08 MN V1Documento3 páginasAAS Parte 08 MN V1Joao CarlosAinda não há avaliações

- Auditoria de SI (B) 5 - 2023Documento59 páginasAuditoria de SI (B) 5 - 2023Bernardo Armando MoianeAinda não há avaliações

- Trabalho USP Auditoria e BlockchainDocumento17 páginasTrabalho USP Auditoria e BlockchainData ScientistAinda não há avaliações

- Slide Auditoria 2o GrupoDocumento40 páginasSlide Auditoria 2o GrupoDiogenia JoãoAinda não há avaliações

- Analises de Dados Na AuditoriaDocumento11 páginasAnalises de Dados Na AuditoriaFernandes Souza JuniorAinda não há avaliações

- Hardware Ou Software.Documento31 páginasHardware Ou Software.Armando ADAinda não há avaliações

- 163-Texto Do Artigo-327-1-10-20210927Documento18 páginas163-Texto Do Artigo-327-1-10-20210927Lorena RosaAinda não há avaliações

- Aula 8 Elementos Da AuditoriaDocumento11 páginasAula 8 Elementos Da Auditoriagilson-bsbAinda não há avaliações

- Metodologias Ágeis para O Desenvolvimento de Software: Rafael de SANTI Luiz Ricardo BEGOSSODocumento14 páginasMetodologias Ágeis para O Desenvolvimento de Software: Rafael de SANTI Luiz Ricardo BEGOSSOCaroline BelgrowiczAinda não há avaliações

- Modelo Relatorio Final - PibitiDocumento17 páginasModelo Relatorio Final - Pibitif_daltonAinda não há avaliações

- Instituto Superior Mutasa - 111203Documento8 páginasInstituto Superior Mutasa - 111203joaquimchawa64Ainda não há avaliações

- ASI - Proposta Técnica e Financeira - INPSDocumento24 páginasASI - Proposta Técnica e Financeira - INPSHercules Loiola100% (2)

- Daniel ATPS de To de SoftwareDocumento34 páginasDaniel ATPS de To de SoftwareDaniel RodriguesAinda não há avaliações

- Arquivo 1 SEGURANÇA NOS SISTEMAS DE INFORMAÇÃO DA EMPRESA CORREIOS DE RIO PARANAÍBADocumento5 páginasArquivo 1 SEGURANÇA NOS SISTEMAS DE INFORMAÇÃO DA EMPRESA CORREIOS DE RIO PARANAÍBAJaqueline PereiraAinda não há avaliações

- Resumo Pra ProvaDocumento66 páginasResumo Pra ProvaThiago AndradeAinda não há avaliações

- Espacios Schmitt Abril 2016Documento19 páginasEspacios Schmitt Abril 2016Boyscorn.96 96Ainda não há avaliações

- A Importancia Da Metodologia Do COSO MAFFI DDocumento23 páginasA Importancia Da Metodologia Do COSO MAFFI Dartur ribeiroAinda não há avaliações

- Trabalho CompletoDocumento5 páginasTrabalho CompletoGiselle AlencarAinda não há avaliações

- Esto QueDocumento21 páginasEsto QueLiliane RafaelaAinda não há avaliações

- Sistemas de Suporte GerencialDocumento11 páginasSistemas de Suporte GerencialLuiz AlbertoAinda não há avaliações

- Auditoria SI Parte 1Documento17 páginasAuditoria SI Parte 1Henrique SorianoAinda não há avaliações

- Tema 3 - RAP - 3 - Pedro Antonio Pereira NetoDocumento5 páginasTema 3 - RAP - 3 - Pedro Antonio Pereira NetoinduforAinda não há avaliações

- Plano de Aulas 1 - AI - Objectivos Da AuditoriaDocumento13 páginasPlano de Aulas 1 - AI - Objectivos Da AuditoriaIvo Armando AbacarAinda não há avaliações

- Trabalho Individual, 8º Semest.Documento36 páginasTrabalho Individual, 8º Semest.Elida MiraAinda não há avaliações

- Aula2 - Sistemas Operacionais de Gerenciamento - 30 - 07 - 2021Documento6 páginasAula2 - Sistemas Operacionais de Gerenciamento - 30 - 07 - 2021Eglon FelippeAinda não há avaliações

- Estudo de Caso 1 - João PimentaDocumento1 páginaEstudo de Caso 1 - João PimentaJoão PimentaAinda não há avaliações

- Av Auditoria de SistemasDocumento4 páginasAv Auditoria de SistemasAmanda Bezerra de LimaAinda não há avaliações

- Resenha Crítica Sobre Auditoria InternaDocumento3 páginasResenha Crítica Sobre Auditoria InternaDaiana FerreiraAinda não há avaliações

- 2 História e Perspectivas Da InformáticaDocumento5 páginas2 História e Perspectivas Da InformáticaCézar AugustusAinda não há avaliações

- 1 Capítulo I - A Importância Da Mídia No Desenvolvimento EscolarDocumento29 páginas1 Capítulo I - A Importância Da Mídia No Desenvolvimento EscolarCézar AugustusAinda não há avaliações

- Regulanento Estácio 2018Documento14 páginasRegulanento Estácio 2018Cézar AugustusAinda não há avaliações

- Planta Baixa Cobertura MetálicaDocumento1 páginaPlanta Baixa Cobertura MetálicaCézar AugustusAinda não há avaliações

- Phelipe Galdino Vieira - Sociedades Cooperativas - Resumo - Direito - PadrãoDocumento7 páginasPhelipe Galdino Vieira - Sociedades Cooperativas - Resumo - Direito - PadrãoCézar AugustusAinda não há avaliações

- Cilene Rodrigues Lima - Resenha - Enfermagem - Cuidados Paliativos A Criança Oncologica Na Situação Do Viver - PadrãoDocumento4 páginasCilene Rodrigues Lima - Resenha - Enfermagem - Cuidados Paliativos A Criança Oncologica Na Situação Do Viver - PadrãoCézar AugustusAinda não há avaliações

- Pim II - Novo Modelo - Recursos HumanosDocumento2 páginasPim II - Novo Modelo - Recursos HumanosCézar AugustusAinda não há avaliações

- Aula Linguistica Computacional (FLL5133) Prof. Dr. Marcelo Ferreira, Marcos Lopes.Documento51 páginasAula Linguistica Computacional (FLL5133) Prof. Dr. Marcelo Ferreira, Marcos Lopes.MaurillioOliveiraAinda não há avaliações

- Poo BOOKDocumento615 páginasPoo BOOKamac_ptAinda não há avaliações

- RM Testis OficialDocumento23 páginasRM Testis Oficialalexsbs2Ainda não há avaliações

- BEHRINGER U-CONTROL UCA222 Manual de InstruçõesDocumento15 páginasBEHRINGER U-CONTROL UCA222 Manual de InstruçõesValter Machado0% (1)

- AOMEI Backupper Professional - Sayro DigitalDocumento10 páginasAOMEI Backupper Professional - Sayro DigitalMiguel RiusAinda não há avaliações

- TOTVS RM + BDE + Oracle + Windows 64 BitDocumento5 páginasTOTVS RM + BDE + Oracle + Windows 64 BitChristian Da Costa SilvaAinda não há avaliações

- Auditor Fiscal Da Receita Estadual Tecnologia Da Informacaocns004 Tipo 1Documento12 páginasAuditor Fiscal Da Receita Estadual Tecnologia Da Informacaocns004 Tipo 1DANIELA SAKAAinda não há avaliações

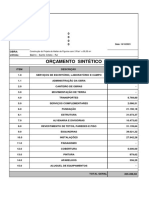

- Orçamento SintéticoDocumento1 páginaOrçamento SintéticoWagner LouzaAinda não há avaliações

- Instalação - Leia-MeDocumento4 páginasInstalação - Leia-MedimmuoAinda não há avaliações

- Aula 11 - Gerenciamento Do Tempo - Parte 2Documento10 páginasAula 11 - Gerenciamento Do Tempo - Parte 2Nicole CanutoAinda não há avaliações

- Desenvolvimento de Jogos de Memória Utilizando Java SwingDocumento7 páginasDesenvolvimento de Jogos de Memória Utilizando Java SwingRonnie100% (4)

- Barras de Inicio PDFDocumento33 páginasBarras de Inicio PDFCarlos BuscioAinda não há avaliações

- Tipos Set Banco de DadosDocumento9 páginasTipos Set Banco de DadosGilmar CruzAinda não há avaliações

- License Server Datasul v4Documento32 páginasLicense Server Datasul v4Ronaldo Novaes NevesAinda não há avaliações

- Ebook Onvio MessengerDocumento16 páginasEbook Onvio MessengergustavodopradoAinda não há avaliações

- IL-2 Sturmovik 1946 - Como Instalar o Santo Graal PDFDocumento63 páginasIL-2 Sturmovik 1946 - Como Instalar o Santo Graal PDFCarlos Rennier100% (1)

- Ebook QR Code e Realidade Aumentada em Projetos EstruturaisDocumento27 páginasEbook QR Code e Realidade Aumentada em Projetos EstruturaisArthur Aguiar DelarivaAinda não há avaliações

- Técnicas de InformáticaDocumento4 páginasTécnicas de InformáticaBianca Gasparino RuasAinda não há avaliações

- 50 Regras de Melhores Práticas de Javascript para Escrever Um Código MelhorDocumento11 páginas50 Regras de Melhores Práticas de Javascript para Escrever Um Código MelhorCleiton AlvesAinda não há avaliações

- Controle de Óleos ExcelDocumento37 páginasControle de Óleos Excelfernando oliveiraAinda não há avaliações

- Descrição Da Meditação Caminhando - Joe DispenzaDocumento3 páginasDescrição Da Meditação Caminhando - Joe DispenzaAutoconhecimento AprendizadoAinda não há avaliações

- Aula 04 - Desvios Portugol PDFDocumento71 páginasAula 04 - Desvios Portugol PDFRomário KionysAinda não há avaliações

- Tutorial Exact AudioDocumento10 páginasTutorial Exact AudioFlávio BaroneAinda não há avaliações

- Integração Contínua e Testes AutomatizadosDocumento20 páginasIntegração Contínua e Testes AutomatizadosfantoniosAinda não há avaliações

- Laudo de Inviabilidade-2Documento7 páginasLaudo de Inviabilidade-2carolina SimõesAinda não há avaliações