Você também pode gostar

- Artigo Tabela Price STJDocumento4 páginasArtigo Tabela Price STJAndré BaptistaAinda não há avaliações

- Parecer e Cálculos Juntos - Celia de Melo SilvaDocumento18 páginasParecer e Cálculos Juntos - Celia de Melo SilvaCelia De Melo SilvaAinda não há avaliações

- Simul Sac 2 QuartosDocumento3 páginasSimul Sac 2 Quartosbetinho paesAinda não há avaliações

- Inicial Doméstica Retificação Na Data de Admissão em CTPS Reajuste Salarial Não Concedido Diferença Do Piso Regional Férias 13 Verbas RescisóriasDocumento5 páginasInicial Doméstica Retificação Na Data de Admissão em CTPS Reajuste Salarial Não Concedido Diferença Do Piso Regional Férias 13 Verbas RescisóriasAnna Karolyna MendesAinda não há avaliações

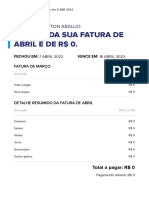

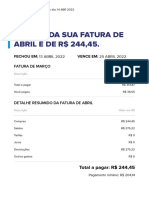

- FaturaDocumento2 páginasFaturavinjalonsAinda não há avaliações

- Simulação Solane 204kDocumento3 páginasSimulação Solane 204kCENTRAL FINANCIAMENTOSAinda não há avaliações

- Tabeladeemolumentos Pi 2024 41141668Documento21 páginasTabeladeemolumentos Pi 2024 41141668sdgomes.309Ainda não há avaliações

- 2via 2Documento2 páginas2via 2nelitooliveiran03Ainda não há avaliações

- Orçamento Jetbov - 500 Cabeças PDFDocumento4 páginasOrçamento Jetbov - 500 Cabeças PDFLucas GattiAinda não há avaliações

- Lista 03 - RCC Adm 370Documento4 páginasLista 03 - RCC Adm 370Harakiri BaianoAinda não há avaliações

- Arquivo para Elaboração Da N2aDocumento5 páginasArquivo para Elaboração Da N2aDavi KaczAinda não há avaliações

- Marcelo SBPEDocumento3 páginasMarcelo SBPEAbraao CampeloAinda não há avaliações

- Planilha CompletaDocumento65 páginasPlanilha CompletaFRANKLIN SILVAAinda não há avaliações

- Cálculo Revisional MárcioDocumento2 páginasCálculo Revisional MárcioZezinho Do AviãoAinda não há avaliações

- Impressão de Cálculo Revisional - FRANCISCO ALVES DA SILVADocumento2 páginasImpressão de Cálculo Revisional - FRANCISCO ALVES DA SILVAGesci LimaAinda não há avaliações

- PDF 210828183047Documento3 páginasPDF 210828183047Costa NetoAinda não há avaliações

- PDF 220907145652Documento3 páginasPDF 220907145652Joiciane Aparecida Vitor JoiceAinda não há avaliações

- Termo de Acordo Extrajudicial TrabalhistaDocumento3 páginasTermo de Acordo Extrajudicial Trabalhistamariana ostiAinda não há avaliações

- Fatura Banco InterDocumento6 páginasFatura Banco InterCaioOliveiraAinda não há avaliações

- Número - Contrato - 30303877 - CAT - 199140 - Posto HortoDocumento5 páginasNúmero - Contrato - 30303877 - CAT - 199140 - Posto HortoBosque CondomínioAinda não há avaliações

- Documento Descritivo de Crédito: Característica Do ContratoDocumento8 páginasDocumento Descritivo de Crédito: Característica Do ContratoVanessa ReisAinda não há avaliações

- Fatura BancoDocumento6 páginasFatura BancoCaioOliveiraAinda não há avaliações

- Lista 03 - RCCDocumento4 páginasLista 03 - RCCHarakiri BaianoAinda não há avaliações

- PDF 220617212958Documento3 páginasPDF 220617212958Charles FockingAinda não há avaliações

- Teste 34 UpsDocumento2 páginasTeste 34 Upsabilio gaviriaAinda não há avaliações

- Simulador - Planilha CETDocumento2 páginasSimulador - Planilha CETAlexandre100% (1)

- Mercado Pa GoDocumento2 páginasMercado Pa GoHylston DRONE NevesAinda não há avaliações

- Como Conquistar A Sua Independência FinanceiraDocumento15 páginasComo Conquistar A Sua Independência FinanceiraWilk0% (2)

- Exercício Sobre Demonstrações ProjetadasDocumento4 páginasExercício Sobre Demonstrações ProjetadasJulia De MarchiAinda não há avaliações

- Fatura - 10 08 2023Documento5 páginasFatura - 10 08 2023Devydmeucelular Sansungue1Ainda não há avaliações

- PDF 220907185049Documento3 páginasPDF 220907185049Claudineia BastosAinda não há avaliações

- 2 ViaDocumento2 páginas2 ViaLucas - GabrielAinda não há avaliações

- Calculos Contabil e Financeiro Unidade IIIDocumento38 páginasCalculos Contabil e Financeiro Unidade IIIGislayne SantanaAinda não há avaliações

- Daniel ExecuçãoDocumento5 páginasDaniel ExecuçãoRyan Dos SantosAinda não há avaliações

- Neon FaturaDocumento4 páginasNeon Faturajessicapereir1177Ainda não há avaliações

- Planilha de Cálculo (Pag 195)Documento1 páginaPlanilha de Cálculo (Pag 195)Carla Benavides OliveiraAinda não há avaliações

- Instruções - n1 Parye ADocumento5 páginasInstruções - n1 Parye AMatheus TokarskiAinda não há avaliações

- SumUp Daily Payout ReportDocumento1 páginaSumUp Daily Payout ReportMarcos VieiraAinda não há avaliações

- Matemática FinanceiraDocumento10 páginasMatemática FinanceiraLuís TenorioAinda não há avaliações

- Matematica - Financeira - AI NOTA 9,0Documento6 páginasMatematica - Financeira - AI NOTA 9,0Pâmela FelixAinda não há avaliações

- Simulador Bradesco 170 PDFDocumento9 páginasSimulador Bradesco 170 PDFcamila serraoAinda não há avaliações

- PDF 220629093250Documento2 páginasPDF 220629093250Guilherme BarbalhoAinda não há avaliações

- Comprovante de Fatura 5Documento3 páginasComprovante de Fatura 5Alexandre Cardoso KatesAinda não há avaliações

- Avaliação 2 - Aplicação Prática - Fluxo de Caixa e FinanciamentoDocumento8 páginasAvaliação 2 - Aplicação Prática - Fluxo de Caixa e FinanciamentoCoutinho Couto Oliveira25% (4)

- Fatura 1657564554942Documento2 páginasFatura 1657564554942joão Phillipe AlmeidaAinda não há avaliações

- VL Total Código VL Unit QTD UN DescriçãoDocumento1 páginaVL Total Código VL Unit QTD UN DescriçãoPedro DornelasAinda não há avaliações

- Tabela de Custas 2023 09 01 2023 19 50 02Documento14 páginasTabela de Custas 2023 09 01 2023 19 50 02advponteAinda não há avaliações

- Demonstrativo para Simples Conferência - Débito Automático: Sempre A Sua MELHOR Opção! 12,39% A.MDocumento2 páginasDemonstrativo para Simples Conferência - Débito Automático: Sempre A Sua MELHOR Opção! 12,39% A.MAlexandre MagnosAinda não há avaliações

- AVA2 - FUNDAMENTOS DE FINANÇAS - Daniela ItacolomyDocumento5 páginasAVA2 - FUNDAMENTOS DE FINANÇAS - Daniela ItacolomyDaniela Itacolomy88% (8)

- Contract 11012193Documento13 páginasContract 11012193DarkAinda não há avaliações

- Grupo Veículo 833Documento1 páginaGrupo Veículo 833João Amaral ECris HeidrichAinda não há avaliações

- Relatório de Vendas Serve TodosDocumento2 páginasRelatório de Vendas Serve TodoslifesucosassisAinda não há avaliações

- PDF 220505204006Documento3 páginasPDF 220505204006Bianca BonattoAinda não há avaliações

- Precisa de Uma Força para Pagar A Fatura Deste Mês?Documento12 páginasPrecisa de Uma Força para Pagar A Fatura Deste Mês?apcred.consultoriaAinda não há avaliações

- Modelo de Fatura Santander EditávelDocumento2 páginasModelo de Fatura Santander EditávelCarlos JuniorAinda não há avaliações

- Essa É Sua Fatura de Agosto: Olá, JaciaraDocumento5 páginasEssa É Sua Fatura de Agosto: Olá, JaciaraJaciara Moreira MaiaAinda não há avaliações

- Colóquio-LOGOS 10 - CONTRATO UpgradesDocumento2 páginasColóquio-LOGOS 10 - CONTRATO Upgradesoseminarista1Ainda não há avaliações

- Trabalho Sobre Reformas No Sector Publico em Mocambique Do 6 GrupoDocumento13 páginasTrabalho Sobre Reformas No Sector Publico em Mocambique Do 6 Grupocolarinho cuchupica100% (1)

- Revista FAAP PDFDocumento125 páginasRevista FAAP PDFRPMAinda não há avaliações

- A Ação Publica Abordada Pelos Seus InstrumentosDocumento26 páginasA Ação Publica Abordada Pelos Seus InstrumentosVictoria ShehataAinda não há avaliações

- Lei Q Aprova o Plano Urbanistico 2013Documento28 páginasLei Q Aprova o Plano Urbanistico 2013rafaelcrb90Ainda não há avaliações

- Programacao Final 2022Documento13 páginasProgramacao Final 2022BOINAAinda não há avaliações

- ELETIVA - Declaração Universal Dos Direitos HumanosDocumento9 páginasELETIVA - Declaração Universal Dos Direitos HumanosmarcostayroneAinda não há avaliações

- Minuta de Termo de Autorização para Uso de Dados - EsperançaDocumento4 páginasMinuta de Termo de Autorização para Uso de Dados - EsperançaLeonardo DinizAinda não há avaliações

- Os Contratos Agrários Atìpicos No Cumprimento Da Função Social Do Imóvel RuralDocumento29 páginasOs Contratos Agrários Atìpicos No Cumprimento Da Função Social Do Imóvel RuralFábio Elen Yohan YasminAinda não há avaliações

- Manual GTMSR 800Documento14 páginasManual GTMSR 800lesterAinda não há avaliações

- Panorama - 1122Documento17 páginasPanorama - 1122Gustavo PuppiAinda não há avaliações

- Apostila - Processo Civil IIDocumento44 páginasApostila - Processo Civil IIWaldeliceAinda não há avaliações

- Declaração de Abertura de MediaçãoDocumento1 páginaDeclaração de Abertura de MediaçãoAntonio Almeida100% (2)

- Simulado VIDocumento16 páginasSimulado VIThadeu Moreira HudsonAinda não há avaliações

- Guaratingueta A Insurreição Do Escravos No Vale Do ParaibaDocumento17 páginasGuaratingueta A Insurreição Do Escravos No Vale Do ParaibaCPSSTAinda não há avaliações

- Apostila Coelha MelDocumento12 páginasApostila Coelha MelEliane Martins100% (1)

- 6 - Teoria Geral Dos ContratosDocumento79 páginas6 - Teoria Geral Dos ContratosRicardoMotaAinda não há avaliações

- Modelo-Minuta de Contrato de Venda e Compra de ImóveisDocumento7 páginasModelo-Minuta de Contrato de Venda e Compra de ImóveisAlexandre MarinsAinda não há avaliações

- .Trashed 1660393732 3173 Us6caDocumento27 páginas.Trashed 1660393732 3173 Us6caMichael LelesAinda não há avaliações

- Judaism - Jewish Law in KelsenDocumento19 páginasJudaism - Jewish Law in KelsenVinícius NagutiAinda não há avaliações

- Gestão Financeira de Prefeituras pdf-RETIFICAÇÃO DA PAGINA 2020 PDFDocumento105 páginasGestão Financeira de Prefeituras pdf-RETIFICAÇÃO DA PAGINA 2020 PDFSecretaria Municipal de Finanças e PlanejamentoAinda não há avaliações

- 1-Peticao Inicial Peticao InicialDocumento5 páginas1-Peticao Inicial Peticao InicialTacio Lorran SilvaAinda não há avaliações

- Diario Oficial 02 03 2023Documento52 páginasDiario Oficial 02 03 2023WILSON XAVIER BARBOSAAinda não há avaliações

- Demonstrações Financeiras: 31 de Dezembro de 2020 Com Relatório Dos Auditores IndependentesDocumento18 páginasDemonstrações Financeiras: 31 de Dezembro de 2020 Com Relatório Dos Auditores IndependentesAndréia SilvaAinda não há avaliações

- Petição Chico Vigilante - Plano de VacinaçãoDocumento7 páginasPetição Chico Vigilante - Plano de VacinaçãoMetropolesAinda não há avaliações

- Ofício - Não Motivação Ato de Remoção - SESIPEDocumento1 páginaOfício - Não Motivação Ato de Remoção - SESIPEMetropolesAinda não há avaliações

- Manual Do Usuário - CMP Fase 1 - VER2.1Documento455 páginasManual Do Usuário - CMP Fase 1 - VER2.1Erica SilvaAinda não há avaliações

- Valores CRECI SP PJDocumento2 páginasValores CRECI SP PJPriscilaAlmeidaAinda não há avaliações

- Licenciamento Fogo ArtificioDocumento7 páginasLicenciamento Fogo ArtificioEugénia Porto E NunoAinda não há avaliações

- Lei de Organização CriminosaDocumento2 páginasLei de Organização CriminosaGabriel CarzaAinda não há avaliações

- Compilado 231917202001145 e 1 e 4 C 756 F 17 BDocumento18 páginasCompilado 231917202001145 e 1 e 4 C 756 F 17 BVictor SoaresAinda não há avaliações