Você também pode gostar

- Vendas eficazes começam com crençasDocumento72 páginasVendas eficazes começam com crençasAlexandre Azevedo100% (1)

- O Comercio Informal e o Dilema Do Desemprego em MoçambiqueDocumento10 páginasO Comercio Informal e o Dilema Do Desemprego em MoçambiqueAmade ZambujalAinda não há avaliações

- Patrimonial 2021Documento1 páginaPatrimonial 2021erizreal2023Ainda não há avaliações

- Balanço Demonstrações modeLO IV 2021Documento2 páginasBalanço Demonstrações modeLO IV 2021Ivan VitorAinda não há avaliações

- Demonstrações ContabeisDocumento21 páginasDemonstrações ContabeisContabil llAinda não há avaliações

- Balanços patrimoniais e demonstrações contábeis de 2018 e 2019Documento2 páginasBalanços patrimoniais e demonstrações contábeis de 2018 e 2019Alison A SilvaAinda não há avaliações

- Peças Contábeis 2021Documento39 páginasPeças Contábeis 2021José Roberto CostaAinda não há avaliações

- ArquivoDocumento32 páginasArquivoJulio BoiagoAinda não há avaliações

- Balanc o PatrimonialDocumento2 páginasBalanc o Patrimonialreis.daviAinda não há avaliações

- Trabalho de ADC - AH e AVDocumento5 páginasTrabalho de ADC - AH e AVDiesel Sul LtdaAinda não há avaliações

- 2020 Transparencia Dre SegregadaDocumento1 página2020 Transparencia Dre SegregadaAdriana SilvaAinda não há avaliações

- 3 DSPDocumento1 página3 DSPRafael Dos Reis Coutinho FrancoAinda não há avaliações

- Balanço patrimonial e demonstração de resultados Cia Sucesso Total 2017-2018Documento2 páginasBalanço patrimonial e demonstração de resultados Cia Sucesso Total 2017-2018Gean Adriano BaranoskiAinda não há avaliações

- BP e Dre 2016Documento2 páginasBP e Dre 2016Marcelo MalagoAinda não há avaliações

- BP - SuzanoDocumento1 páginaBP - SuzanoGiulia CamargoAinda não há avaliações

- Balanco Patrimonial 4Documento2 páginasBalanco Patrimonial 4VictorAinda não há avaliações

- Balanco Patrimonial Consolidado 2021Documento30 páginasBalanco Patrimonial Consolidado 2021fake issumemoAinda não há avaliações

- Exemplo de DREDocumento1 páginaExemplo de DREJonathanDiasAinda não há avaliações

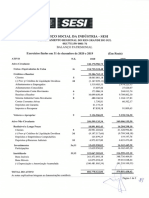

- BP Sesi 2020 2019Documento2 páginasBP Sesi 2020 2019VictorAinda não há avaliações

- Padronização BP e DRE 2015 .2 PEMAZA 013 E 014Documento4 páginasPadronização BP e DRE 2015 .2 PEMAZA 013 E 014Paloma NascimentoAinda não há avaliações

- B 9 C 4 Afafa 2Documento14 páginasB 9 C 4 Afafa 2Danilo CardosoAinda não há avaliações

- Balancete Patrimonial Corinthians Semestre 2023Documento13 páginasBalancete Patrimonial Corinthians Semestre 2023Marcio JuliboniAinda não há avaliações

- Balanço PatrimonialDocumento9 páginasBalanço PatrimonialFortini1979Ainda não há avaliações

- Balanço Terracap - 1º Semestre de 2017Documento4 páginasBalanço Terracap - 1º Semestre de 2017MetropolesAinda não há avaliações

- Guia de Modelagem 2T23 1Documento50 páginasGuia de Modelagem 2T23 1y9ggxkjpp5Ainda não há avaliações

- 2022-08-17-Demonstraçoes Contabeis SPORT - 1o Semestre 2022 (Revisado)Documento25 páginas2022-08-17-Demonstraçoes Contabeis SPORT - 1o Semestre 2022 (Revisado)Felipe CanhaAinda não há avaliações

- Grendene AV e AH - IncompletoDocumento1 páginaGrendene AV e AH - IncompletoMaurício LimaAinda não há avaliações

- Report Q322 CorinthiansDocumento14 páginasReport Q322 CorinthiansLucas LaunayAinda não há avaliações

- Demonstrações Financeiras da Alpargatas S.A. de 2018Documento83 páginasDemonstrações Financeiras da Alpargatas S.A. de 2018Max AlvesAinda não há avaliações

- Balano Patrimonial 1Documento2 páginasBalano Patrimonial 1VictorAinda não há avaliações

- Demonstração das Variações Patrimoniais da Prefeitura de Ponta GrossaDocumento2 páginasDemonstração das Variações Patrimoniais da Prefeitura de Ponta GrossaLuiz SansanaAinda não há avaliações

- Balanço patrimonial Unimed Vale São Francisco 2020Documento2 páginasBalanço patrimonial Unimed Vale São Francisco 2020Marnilvon AurélioAinda não há avaliações

- Moaf 4 Udm 2013Documento2 páginasMoaf 4 Udm 2013mussa usseneAinda não há avaliações

- b p Manaos Em Andamento 2023Documento9 páginasb p Manaos Em Andamento 2023Diana SilvaAinda não há avaliações

- Analise Financeira Atraves de RaciosDocumento7 páginasAnalise Financeira Atraves de RaciosNilto MassangoAinda não há avaliações

- COOPAVELDocumento2 páginasCOOPAVELWILLIANAinda não há avaliações

- Atividade Avaliativa N1 - 2024Documento2 páginasAtividade Avaliativa N1 - 2024giovannagiih1Ainda não há avaliações

- Balanço Patrimonial RJL ComercioDocumento2 páginasBalanço Patrimonial RJL ComercioManoel JesusAinda não há avaliações

- Plano de ação e investimentos prioritários para o município de Sabáudia-PRDocumento16 páginasPlano de ação e investimentos prioritários para o município de Sabáudia-PREmanuel RodriguesAinda não há avaliações

- American Life 2018Documento4 páginasAmerican Life 2018Romildo RamosAinda não há avaliações

- Grupo CCR TrabalhoDocumento43 páginasGrupo CCR TrabalhoThaina TorrezinAinda não há avaliações

- UntitledDocumento8 páginasUntitlediutnrAinda não há avaliações

- Exercicio Lucro Real ProvaDocumento11 páginasExercicio Lucro Real ProvaselmaAinda não há avaliações

- Fluxos de Caixa SENAC 2020Documento3 páginasFluxos de Caixa SENAC 2020Jean CarlosAinda não há avaliações

- Cooperativa de Crédito Credisudeste Ltda - Sicoob Credisudeste CNPJ 22.656.789/0001-76Documento6 páginasCooperativa de Crédito Credisudeste Ltda - Sicoob Credisudeste CNPJ 22.656.789/0001-76FINANCEIRO FATURAMENTO COBRANÇAAinda não há avaliações

- DDRR 23Documento8 páginasDDRR 23Sidney AmeliaAinda não há avaliações

- Recibo de pagamento com detalhamento de receitas e despesasDocumento2 páginasRecibo de pagamento com detalhamento de receitas e despesasTec CellAinda não há avaliações

- Gaf AmericanasDocumento14 páginasGaf AmericanasforvilleAinda não há avaliações

- Demonstrações Financeiras 3T23 - CompletaDocumento47 páginasDemonstrações Financeiras 3T23 - CompletaRafael BorgesAinda não há avaliações

- UntitledDocumento19 páginasUntitledMario ViníciusAinda não há avaliações

- Demonstração Do Resultado Do Exercício - DREDocumento1 páginaDemonstração Do Resultado Do Exercício - DRERamiro MatiasAinda não há avaliações

- Lista de Exercícios 05 - Capital de GiroDocumento3 páginasLista de Exercícios 05 - Capital de GiroPriscila SalgueiroAinda não há avaliações

- For-157 Modelo de Notas Explicativas e Demonstrações Contábéis AssinadoDocumento7 páginasFor-157 Modelo de Notas Explicativas e Demonstrações Contábéis AssinadoHenrique OliveiraAinda não há avaliações

- Demonstração das Variações Patrimoniais da Prefeitura de Jundiaí em 2018Documento1 páginaDemonstração das Variações Patrimoniais da Prefeitura de Jundiaí em 2018Jessica SantosAinda não há avaliações

- RF 00221Documento2 páginasRF 00221AbnerAndradeAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Light Do 1t21Documento137 páginasDemonstrativos Financeiros Do Resultado Da Light Do 1t21Matheus RodriguesAinda não há avaliações

- Inepar - Demonstraçoes - Financeira - 2trimestre de 2022Documento63 páginasInepar - Demonstraçoes - Financeira - 2trimestre de 2022Joao Cesar F. D. ArrudaAinda não há avaliações

- Balancopatrimonial Modelo3 Anual 01 12 2022Documento1 páginaBalancopatrimonial Modelo3 Anual 01 12 2022Lucas Fulanete BentoAinda não há avaliações

- 12-09 Perícia ContábilDocumento2 páginas12-09 Perícia ContábilVirttus ContabilidadeAinda não há avaliações

- Relatório Financeiro Final Régulos Lda 2022Documento26 páginasRelatório Financeiro Final Régulos Lda 2022Adéritto EdnapAinda não há avaliações

- Relatório Demonstrações FinanceirasDocumento10 páginasRelatório Demonstrações FinanceirasCélio BittencourtAinda não há avaliações

- Análise Crítica Da Contabilidade Gerencial No Brasil Sob A Ótica Dos Professores de Pós-Graduação Stricto Sensu Da ÁreaDocumento17 páginasAnálise Crítica Da Contabilidade Gerencial No Brasil Sob A Ótica Dos Professores de Pós-Graduação Stricto Sensu Da ÁreaGabriela de Abreu PassosAinda não há avaliações

- Análise dos stakeholders da Rede Feminina de Combate ao CâncerDocumento15 páginasAnálise dos stakeholders da Rede Feminina de Combate ao CâncerGabriela de Abreu PassosAinda não há avaliações

- Gestão da Demanda em Cadeias FarmacêuticasDocumento16 páginasGestão da Demanda em Cadeias FarmacêuticasGabriela de Abreu PassosAinda não há avaliações

- Gestão de stakeholders em OSFLDocumento8 páginasGestão de stakeholders em OSFLGabriela de Abreu PassosAinda não há avaliações

- Minuta Padrão Tivoli - Locação Loja - Com Compliance e Ass EletronicaDocumento15 páginasMinuta Padrão Tivoli - Locação Loja - Com Compliance e Ass EletronicaGustavoAinda não há avaliações

- Bioeconomia e agronegócio: serviços ecossistêmicosDocumento6 páginasBioeconomia e agronegócio: serviços ecossistêmicosSam MirandaAinda não há avaliações

- Apostila Cpa 10 Professor Lucas SilvaDocumento109 páginasApostila Cpa 10 Professor Lucas SilvaAugustopaz19hotmail.com HenriqueAinda não há avaliações

- Instituto Aco Brasil - Anuario Estatistico 2021Documento88 páginasInstituto Aco Brasil - Anuario Estatistico 2021mathiasfrc25Ainda não há avaliações

- Nota 1Documento1 páginaNota 1Anderson TenórioAinda não há avaliações

- Petrobras: estrutura organizacional e atuação na logística de petróleoDocumento15 páginasPetrobras: estrutura organizacional e atuação na logística de petróleoSimone CostaAinda não há avaliações

- Consultoria Empresarial Na PráticaDocumento42 páginasConsultoria Empresarial Na Práticaclarice rodriguesAinda não há avaliações

- PDF Dividas Ocultas Vs Dividas Publicas em MocambiqueDocumento17 páginasPDF Dividas Ocultas Vs Dividas Publicas em MocambiqueChristiano DomingosAinda não há avaliações

- EVA: aplicabilidade prática a qualquer organizaçãoDocumento15 páginasEVA: aplicabilidade prática a qualquer organizaçãoMiguel SilvaAinda não há avaliações

- Inovações na transação tributária federal facilitam compensação de dívidasDocumento5 páginasInovações na transação tributária federal facilitam compensação de dívidasLins e Silva Empreendimentos ImobiliáriosAinda não há avaliações

- Taxa Cresc PIB AngolaDocumento3 páginasTaxa Cresc PIB AngolaLubanzadio ManuelAinda não há avaliações

- Credito Rural-Documentos Necessarios para A Aprovacao Do FinanciamentoDocumento25 páginasCredito Rural-Documentos Necessarios para A Aprovacao Do FinanciamentoRafael Dias PettinatiAinda não há avaliações

- Sobre Nós A Rosaves É Uma Empresa Familiar Fundada em Desde Então Vem Solidificando Sua Excelência No Setor Agroindustrial Através Da ExperiênciDocumento26 páginasSobre Nós A Rosaves É Uma Empresa Familiar Fundada em Desde Então Vem Solidificando Sua Excelência No Setor Agroindustrial Através Da Experiêncimarionsc34Ainda não há avaliações

- Contabilidade Geral: Impostos, Operações com Mercadorias e EstoquesDocumento101 páginasContabilidade Geral: Impostos, Operações com Mercadorias e Estoqueslcouto18Ainda não há avaliações

- Manutenção industrial: tipos de manutençãoDocumento30 páginasManutenção industrial: tipos de manutençãoJonata KleinAinda não há avaliações

- Projeto de Construcao Do Self Storage ArmazenarDocumento89 páginasProjeto de Construcao Do Self Storage Armazenarrouchisf100% (1)

- Brochure - BR-Colchão-Reno-Plus-PT-Jan21 PTDocumento2 páginasBrochure - BR-Colchão-Reno-Plus-PT-Jan21 PTSauloAinda não há avaliações

- Fundamentos do Marketing emDocumento84 páginasFundamentos do Marketing emNuno CadeteAinda não há avaliações

- Ensiladeira de Forragens Casale CFC 1800 em São Miguel Do Oeste 592611Documento1 páginaEnsiladeira de Forragens Casale CFC 1800 em São Miguel Do Oeste 592611Valter SandiAinda não há avaliações

- Tendências Do Mercado Imobiliário Navegando Na Dinâmica Com Ricardo OliveiraDocumento7 páginasTendências Do Mercado Imobiliário Navegando Na Dinâmica Com Ricardo OliveiraRicardo OliveiraAinda não há avaliações

- PageGroup SalaryGuides 2024Documento26 páginasPageGroup SalaryGuides 2024almirante_andreAinda não há avaliações

- Sistema Financeiro Nacional e Participantes do MercadoDocumento65 páginasSistema Financeiro Nacional e Participantes do MercadoluizaAinda não há avaliações

- Discrininação de PreçosDocumento3 páginasDiscrininação de PreçosmaluAinda não há avaliações

- Estudo de Caso Danone, Bom Frio e Casas BahiaDocumento12 páginasEstudo de Caso Danone, Bom Frio e Casas BahiaFabio ZuffoAinda não há avaliações

- Conta Azul Pro - Planilha Controle EstoqueDocumento22 páginasConta Azul Pro - Planilha Controle EstoquePamella SuellenAinda não há avaliações

- DANFPS-E para serviço de calçada no valor de R$6.000,00Documento1 páginaDANFPS-E para serviço de calçada no valor de R$6.000,00Saymon LuizAinda não há avaliações

- Portal da Nota Fiscal EletrônicaDocumento5 páginasPortal da Nota Fiscal EletrônicaVerônica Bessa de PauloAinda não há avaliações

- 217 FGTS SefipDocumento9 páginas217 FGTS SefipMaiane de SousaAinda não há avaliações