100% acharam este documento útil (1 voto)

90 visualizações19 páginasRegimes Tributários e Custo de Aquisição

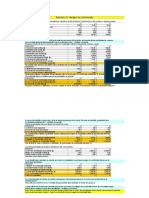

O documento orienta um aluno sobre a resolução de questões de contabilidade, incluindo a definição de regimes tributários e suas diferenças. Ele aborda a contabilização de compras e vendas, destacando a importância de considerar tributos recuperáveis no cálculo do custo de aquisição. O aluno deve seguir passos específicos em planilhas para completar a atividade.

Enviado por

Fagner GonçalvesDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato XLSX, PDF, TXT ou leia on-line no Scribd

100% acharam este documento útil (1 voto)

90 visualizações19 páginasRegimes Tributários e Custo de Aquisição

O documento orienta um aluno sobre a resolução de questões de contabilidade, incluindo a definição de regimes tributários e suas diferenças. Ele aborda a contabilização de compras e vendas, destacando a importância de considerar tributos recuperáveis no cálculo do custo de aquisição. O aluno deve seguir passos específicos em planilhas para completar a atividade.

Enviado por

Fagner GonçalvesDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato XLSX, PDF, TXT ou leia on-line no Scribd