Você também pode gostar

- ContabilidadeSocietariaEComercial Guia Aula07Documento1 páginaContabilidadeSocietariaEComercial Guia Aula07Fernanda SalesAinda não há avaliações

- Aula 6 - Informacao Financeira Por Segmentos 2023Documento7 páginasAula 6 - Informacao Financeira Por Segmentos 2023Nick Naimo100% (1)

- Demonstrações ContábeisDocumento37 páginasDemonstrações ContábeisCarlos TonolliAinda não há avaliações

- Tema 4 - Demonstrações ContábeisDocumento37 páginasTema 4 - Demonstrações ContábeisAndressa CruzAinda não há avaliações

- Resumocpc26 Tarefa4Documento2 páginasResumocpc26 Tarefa4Renata MotaAinda não há avaliações

- Demonstracao Do Resultado Do EcercicioDocumento14 páginasDemonstracao Do Resultado Do EcercicioFabiola CavalareAinda não há avaliações

- Aula 8 - Demonstração Do Resultado Do Exercício PDFDocumento14 páginasAula 8 - Demonstração Do Resultado Do Exercício PDFDavid FortunatoAinda não há avaliações

- Demonstrações ContábeisDocumento47 páginasDemonstrações ContábeisRenataAinda não há avaliações

- Contabilidade GeralDocumento7 páginasContabilidade GeralDiogo Vasconcellos SilvaAinda não há avaliações

- Demonstração Do Resultado e Demonstração Do Resultado AbrangenteDocumento4 páginasDemonstração Do Resultado e Demonstração Do Resultado Abrangentericardo100% (1)

- Unidade 05 - DREDocumento10 páginasUnidade 05 - DREJeferson ChambarelliAinda não há avaliações

- Ebitda - PressiDocumento6 páginasEbitda - PressiWaldyr TrivellatoAinda não há avaliações

- Demonstração de Resultado Do Exercício - DreDocumento6 páginasDemonstração de Resultado Do Exercício - DreVandoir GoncalvesAinda não há avaliações

- Analise de CustoDocumento16 páginasAnalise de CustoIgor FelipeAinda não há avaliações

- Consolidação de Contas-Manual FuncionalDocumento19 páginasConsolidação de Contas-Manual FuncionalNuno MatoucasAinda não há avaliações

- Síntese-Anotações Ao SNCDocumento86 páginasSíntese-Anotações Ao SNCIsabel CAinda não há avaliações

- RM1150110412 - TOTVS - GestaoContabilDocumento83 páginasRM1150110412 - TOTVS - GestaoContabilGuto Oliveira0% (1)

- Contabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasNo EverandContabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasAinda não há avaliações

- 5 - Aula ConceitoDocumento5 páginas5 - Aula ConceitoRamon Camilo RamosAinda não há avaliações

- Apresentacao AnaliseEmpresas v2Documento160 páginasApresentacao AnaliseEmpresas v2Deolinda SantosAinda não há avaliações

- 274 Fundamentos de Contabilidade Tema 7Documento18 páginas274 Fundamentos de Contabilidade Tema 7Viviana DellacasaAinda não há avaliações

- Fe - Método Dos RáciosDocumento29 páginasFe - Método Dos RáciosPaula AlvesAinda não há avaliações

- Boletim DCTFDocumento24 páginasBoletim DCTFvan1787Ainda não há avaliações

- Elaboracao e Analise Das Demonstracoes Contabeis - Modulo 2Documento111 páginasElaboracao e Analise Das Demonstracoes Contabeis - Modulo 2Valmir CarvalhoAinda não há avaliações

- Fin - BT - Apuracao Irpj CSLL Lucro Real TPNCXQDocumento50 páginasFin - BT - Apuracao Irpj CSLL Lucro Real TPNCXQHelio CostaAinda não há avaliações

- EBITDA - Virtudes e DefeitosDocumento6 páginasEBITDA - Virtudes e DefeitosAndre SilvaAinda não há avaliações

- Guia FinancialDocumento11 páginasGuia FinancialJose Yago RodriguesAinda não há avaliações

- Eva Mve EbitidaDocumento16 páginasEva Mve EbitidagnardiAinda não há avaliações

- Aula 08 1Documento106 páginasAula 08 1Esley De LImaAinda não há avaliações

- Módulo FMDocumento10 páginasMódulo FMgutomiraAinda não há avaliações

- Demonstrações Financeiras ConsolidadasDocumento13 páginasDemonstrações Financeiras ConsolidadasAntónio Santos SeveneAinda não há avaliações

- Exercícios CPC 22Documento3 páginasExercícios CPC 22Tátila TorcattoAinda não há avaliações

- Apostila de Treinamento Do Aplicativo RM LaboreDocumento93 páginasApostila de Treinamento Do Aplicativo RM LaboreVERA347783% (6)

- Plano de ContasDocumento24 páginasPlano de ContasGlaudson RaphaelAinda não há avaliações

- Plano de Contas - Activo e PassivoDocumento9 páginasPlano de Contas - Activo e PassivoSergio Alfredo MacoreAinda não há avaliações

- Conceitos Demonstrações ContábeisDocumento3 páginasConceitos Demonstrações ContábeisLive OnlyAinda não há avaliações

- 4-Demonstrações ContábeisDocumento55 páginas4-Demonstrações ContábeisEstudos Concursos2020Ainda não há avaliações

- Planos de ContaDocumento14 páginasPlanos de ContaFelipe GuedesAinda não há avaliações

- Impressão 02 - Demonstração Do Resultado Do ExercícioDocumento25 páginasImpressão 02 - Demonstração Do Resultado Do ExercícioCrissiane AvilaAinda não há avaliações

- Atividade Consolidação Das Demonstrações Contabeis - DeboraDocumento2 páginasAtividade Consolidação Das Demonstrações Contabeis - DeboraDebora Aparecida Gomes de SousaAinda não há avaliações

- EBITDA-Virtudes e DefeitosDocumento8 páginasEBITDA-Virtudes e DefeitosAnonymous QijVnX72UaAinda não há avaliações

- Manual DirfDocumento64 páginasManual DirfEdcarlos FerrazAinda não há avaliações

- Dre 05Documento6 páginasDre 05Domingos MoreiraAinda não há avaliações

- Cartilha de IndicadoresDocumento19 páginasCartilha de IndicadoresFrancisco António Aguiar OliveiraAinda não há avaliações

- Melhor Planejamento Orçamentário Para Negócios: Como Fazer do Orçamento Empresarial um SucessoNo EverandMelhor Planejamento Orçamentário Para Negócios: Como Fazer do Orçamento Empresarial um SucessoAinda não há avaliações

- Balanced Scorecard: Transforme os seus dados num roteiro para o sucessoNo EverandBalanced Scorecard: Transforme os seus dados num roteiro para o sucessoAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

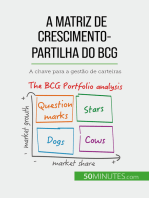

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNo EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasNota: 5 de 5 estrelas5/5 (1)

- Fusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)No EverandFusões e Aquisições: impacto da governança corporativa sobre o gerenciamento de resultado em períodos pré e pós (M&A)Ainda não há avaliações

- Governança Corporativa e Sustentabilidade como Estratégia Competitiva para Pequenas e Médias Empresas no BrasilNo EverandGovernança Corporativa e Sustentabilidade como Estratégia Competitiva para Pequenas e Médias Empresas no BrasilAinda não há avaliações

- Analise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisNo EverandAnalise E Fechamento De Balanço, Balancete Contábil, Analise Didática E Dinâmica, Estrutura De Contas De Um Balancete , Criterios , Regimes E Regras Contábeis, Exemplo De Lançamentos ContabeisAinda não há avaliações

- Preço De Venda: Uma Função De Marketing E Gestão De CustosNo EverandPreço De Venda: Uma Função De Marketing E Gestão De CustosAinda não há avaliações

- Administração FinanceiraNo EverandAdministração FinanceiraAinda não há avaliações

- A aplicação do Balanced Scorecard (BSC) em empresa concessionária de veículos automotoresNo EverandA aplicação do Balanced Scorecard (BSC) em empresa concessionária de veículos automotoresAinda não há avaliações