Escolar Documentos

Profissional Documentos

Cultura Documentos

SANTOS, Elias Luna Almeida. Investidores Soberanos, Política Internacional e Interesses Brasileiros.

Enviado por

Roberto DantasDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

SANTOS, Elias Luna Almeida. Investidores Soberanos, Política Internacional e Interesses Brasileiros.

Enviado por

Roberto DantasDireitos autorais:

Formatos disponíveis

INVESTIDORES SOBERANOS,

POLTICA INTERNACIONAL

E INTERESSES BRASILEIROS

MINISTRIO DAS RELAES EXTERIORES

Ministro de Estado Embaixador Antonio de Aguiar Patriota

Secretrio-Geral Embaixador Eduardo dos Santos

FUNDAO ALEXANDRE DE GUSMO

A Fundao Alexandre de Gusmo, instituda em 1971, uma fundao pblica vinculada

ao Ministrio das Relaes Exteriores e tem a fnalidade de levar sociedade civil

informaes sobre a realidade internacional e sobre aspectos da pauta diplomtica

brasileira. Sua misso promover a sensibilizao da opinio pblica nacional para os

temas de relaes internacionais e para a poltica externa brasileira.

Ministrio das Relaes Exteriores

Esplanada dos Ministrios, Bloco H

Anexo II, Trreo, Sala 1

70170-900 Braslia, DF

Telefones: (61) 2030-6033/6034

Fax: (61) 2030-9125

Site: www.funag.gov.br

Presidente Embaixador Jos Vicente de S Pimentel

Instituto de Pesquisa de

Relaes Internacionais

Centro de Histria e

Documentao Diplomtica

Diretor Embaixador Maurcio E. Cortes Costa

Elias Luna Almeida Santos

INVESTIDORES SOBERANOS,

POLTICA INTERNACIONAL

E INTERESSES BRASILEIROS

Braslia-DF, 2013

Direitos de publicao reservados

Fundao Alexandre de Gusmo

Ministrio das Relaes Exteriores

Esplanada dos Ministrios, Bloco H

Anexo II, Trreo

70170-900 BrasliaDF

Telefones: (61) 2030-6033/6034

Fax: (61) 2030-9125

Site: www.funag.gov.br

E-mail: funag@itamaraty.gov.br

Ficha catalogrfca elaborada pela bibliotecria Talita Daemon James CRB-7/6078

Depsito Legal na Fundao Biblioteca Nacional conforme Lei n 10.994, de 14/12/2004.

Equipe Tcnica:

Eliane Miranda Paiva

Fernanda Antunes Siqueira

Guilherme Lucas Rodrigues Monteiro

Jess Nbrega Cardoso

Vanusa dos Santos Silva

Projeto Grfco e Capa:

Yanderson Rodrigues

Programao Visual e Diagramao:

Grfca e Editora Ideal

Impresso no Brasil 2013

S237

SANTOS, Elias Luna Almeida.

Investidores soberanos, poltica internacional e interesses brasileiros / Elias Luna

Almeida Santos Braslia : FUNAG, 2013.

345 p.; 23 cm.

ISBN: 978-85-7631-426-4

1. Poltica internacional. 2. Brasil. I. Fundao Alexandre de Gusmo.

CDU: 327

Conselho Editorial da

Fundao Alexandre de Gusmo

Presidente: EmbaixadorJosVicentedeSPimentel

Presidente da Fundao Alexandre de Gusmo

Membros: EmbaixadorJorioDausterMagalhes

EmbaixadorRonaldoMotaSardenberg

EmbaixadorGeorgesLamazire

MinistroLusFelipeSilvrioFortuna

MinistroJosHumbertodeBritoCruz

ProfessorFranciscoFernandoMonteolivaDoratioto

ProfessorJosFlvioSombraSaraiva

HistoriadorClodoaldoBueno

Para Bettina, Henrique, Alice e Mathias.

Apresentao

A

concepo, pesquisa e redao deste trabalho ocor-

reram entre o auge da crise econmica e fnanceira

mundial, no fnal de 2008 e incio de 2009, e o ensaio de

recuperaoeconmicaem2010/2011,comacrisedazona

do euro delineando-se no horizonte. Passado mais de um

anoemeiodaconclusodotrabalhoescrito,apersistncia

dainstabilidadeeconmicaaindadeixaemsegundoplanoa

preocupao bastante presente nos anos imediatamente

precedentes ao incio das turbulncias no mercado fnan-

ceiro norte-americano, em 2007 com a emergncia dos

investidoressoberanoscomoatoreseconmico-fnanceiros

deimportnciasistmica.

Ofuturodosinvestidoressoberanosestfortemente

ligadoadesdobramentosmacroeconmicosnoplanointer-

nacional,emespecialoencaminhamentodotemadoscha-

mados desequilbrios globais. Essas tendncias, inclusive

por fora de aes coordenadas no mbito de foros inter-

nacionais,comooG20,nonecessariamentefavoreceroa

continuidadedosubstancialcrescimentorecentedosinves-

tidoressoberanos.Aindaqueseverifqueomelhorcenrio

possveldereequilbrioeconmicomundial,queleveauma

desaceleraodaacumulaodereservasemmoedaestran-

geiraporpasesexportadoresdepetrleoepelaseconomias

exportadorasdemanufaturadosdasia,apenasoestoque

de capital acumulado por essa categoria de investidores j

mereceriaatenoespecialtantoporpartedosgovernosde

pases individuais que recebem seus capitais, quanto por

partedosmecanismosdegovernanadosistemafnanceiro

internacional.

Assim como outros agentes do mundo fnanceiro, os

investidoressoberanosenfrentamatualmenteasdifculda-

desdaconjunturaeconmicaeadotamumaposturadefen-

sivanassuasoperaesnoexterior,buscandoadequarsua

exposioaativosderiscoediminuirsuapresenaemreas

economicamenteturbulentas.Issoocorreparcialmenteem

respostaapressesinternasemseuspasesdeorigem,que

refetemasensibilidadedequalquersociedadeaproblemas

degestodosrecursospblicos.

Umavezestabilizadoosistemafnanceiro,noentanto,

poucos atores econmicos reuniro condies to favor-

veis quanto os investidores soberanos, sobretudo em ter-

mos de disponibilidade de capital, para tirar proveito da

recuperaoeconmicaemoldarasfnanasinternacionais

e a economia mundial. Ao analisar a atuao dos investi-

dores soberanos, buscou-se evitar, neste trabalho, apego

excessivo s formas institucionais mais tpicas assumidas

pelos investidores soberanos e identifcar o interesse, a

infuncia e o poder fnanceiro dos Estados em diferentes

hipteses de investimento no exterior. As preocupaes

fundamentaisaqueotrabalhotentaoferecerrespostaspo-

demserresumidascomoaseguir:

1)osinvestidoressoberanossosintomasdeumnovo

equilbriodeforasentreEstadosemercadosouatorespri-

vadosnasrelaesinternacionais,emcontrastecomaideia

da globalizao como processo descentralizado, conduzido

sobretudopelosetorprivado,comoenfraquecimentopro-

gressivodasfronteiraseautoridadesnacionais;

2) os investidores soberanos coincidem com uma re-

distribuiodepodereconmiconadireodaseconomias

dinmicasdomundoemdesenvolvimento;

3) caracterstica anterior, de certa forma virtuosa

paraosistema,associa-seumaoutranemtovirtuosa,que

avinculaorazoavelmenteprximaentreaascensodos

investidores soberanos e profundas assimetrias entre os

pases no que diz respeito ao estado de suas contas exter-

nas,problemaquetambmestligadosucessodecrises

fnanceiras que presenciamos desde pelo menos o fnal de

2007;

4) ao mesmo tempo em que refetem mudanas na

ordem mundial, os investidores soberanos podem cons-

tituir instrumentos dessas mudanas, na medida em que

busquem traduzir, de forma mais ou menos explcita, esse

podereconmicoemvantagemestratgica.

Dopontodevistaflosfco,ofoconapresenacres-

centedeagentesestataisnasfnanasinternacionaissusci-

tareaescontraditrias.Assim,umdefensordaliberdade

decapitaispodeencontrar-senaposioatpicadedefensor

deagentesfnanceirosestatais.Inversamente,umpartid-

rio da primazia do investimento estrangeiro privado pode

servistonaposionotoliberaldeadeptoderestries

livre movimentao de capitais, tendo como alvo os in-

vestidoressoberanos.OBrasilexperimentaasduasfacetas

dessarealidade,comofocodeatraodeinvestimentosso-

beranos,oquepodedespertarpreocupaesestratgicase

reaesnacionalistascontrriasainvestidoressoberanos,e

possuidordeumfundosoberanoprprio,possvelindutor

deuminteresseemmaiorliberalizaodosmovimentosde

capitais no plano internacional ou, no mnimo, em maior

seguranajurdicaparaessesfuxos.

Aproveito esta apresentao para registrar minha grati-

doaoschefes,amigos,colegasecontatosdeforadoMinistrio

quemederamapoioindispensvelparaarealizaodotrabalho

original e, por extenso, deste livro. A Embaixadora Maria Stela

Pompeu Brasil Frota e o Conselheiro Unaldo Eugnio Viei-

radeSousapermitiram-measmelhorescondiespossveis

para o desenvolvimento do trabalho. Um especial agradeci-

mentovaitambmparatodososcompanheiroseamigosda

EmbaixadaemBerna.MariadoPerptuoSocorroCostados

SantoseJosLuizdosSantosCostaajudaram-me,porexem-

plo,aconferirasmargenseapaginaodecadaumadasdez

cpias exigidas pelo Instituto Rio Branco. Besaci Mnica de

AndradeBarrospacientementemeensinouafazerdemodo

maissimplesvriastarefasmaantesdeformataodotex-

to,quedeoutramaneirameteriamtomadotempoexcessi-

vonostensosdiasfnaisantesdaentregadotrabalho.Aida

MariaCuevaveloupelosprazosehorriosparaaexpedio

da mala diplomtica para Braslia. Todos e aqui destaco

Conceio Alves Hartmann e Vra Levy, minhas vizinhas,

e Mrcia Pinto Pereira foram extremamente solidrios e

compreensivosaolongodaelaboraodotrabalho.

Os amigos Rubens Gama Dias Filho e Jean Marcel

Fernandes acompanharam as primeiras etapas do meu

interessepelotemaederam-meestmuloparaarealizao

dapesquisa,inclusivecomcomentriosdegrandeutilidade

na elaborao do projeto. Henrique Madeira Garcia Alves,

doInstitutoRioBranco,erasempreprestativoepacienteno

esclarecimentodedvidassobreaspectosdoregulamentoe

docronogramadoCAE.ASecretariadeAssuntosInterna-

cionaiseaCoordenao-GeraldoFundoSoberanodoBrasil,

ambasdoMinistriodaFazenda,emespecialErnestoSerjo

Costa, forneceram-me informaes teis sobre o fundo

criadopeloGovernobrasileiro.

No poderia deixar de registrar meu agradecimento

tambmaoInstitutoRioBrancoeaoItamaraty,pelaopor-

tunidade que o CAE confere ao diplomata de dedicao e

aprofundamento em rea profssional de sua escolha ou

predileo,bemcomoaosmembrosdaBancaExaminadora

doLVICAE,cujasobservaesbusqueiincorporarnarevi-

sodotrabalhocomvistasaestapublicao.

Braslia,setembrode2012.

Sumrio

Lista de guras e grcos ......................................... 21

Principais siglas ........................................................ 23

Prefcio .................................................................... 27

Introduo ................................................................ 33

1. Aspectos econmicos e institucionais da ascenso

dos investidores soberanos ...................................... 43

1.1.Construindoumadefnio..................................... 43

1.2.Fundamentoseconmicos:doismodelosde

acumulaodereservas.................................................. 48

1.2.1.Exportadoresdepetrleo..................................... 50

1.2.2.Exportadoresdemanufaturadosdasia............ 56

1.3.Opapeldasreservasinternacionais....................... 60

1.4.Dagestodereservasaoinvestimentosoberano.. 62

1.5.Cronologiadosinvestidoressoberanos.................. 66

1.6.Tiposeobjetivosdeinvestidoressoberanos.......... 69

1.7.Tamanhoeimportnciasistmicadosinvestidores

soberanos........................................................................ 76

1.8.Consideraesfnais................................................ 78

2. Desaos polticos, estratgicos e diplomticos dos

investidores soberanos ............................................. 81

2.1.Consideraesiniciais............................................. 81

2.2.Investidoressoberanos,ativosestratgicose

segurananacional......................................................... 83

2.3.Investidoressoberanos,polticaindustriale

transfernciadetecnologia............................................ 87

2.4.Investimentossoberanoseinteraodiplomtica. 92

2.5.Investidoressoberanosnadisputaglobalpor

recursosestratgicos...................................................... 96

2.6.Consideraesfnais................................................ 101

3. Investidores soberanos, estabilidade dos

mercados e desequilbrios globais ............................ 103

3.1.Consideraesiniciais............................................. 103

3.2.Comportamentodosinvestidoressoberanos........ 104

3.3.Investidoressoberanosedesequilbriosglobais.... 108

3.3.1.Planointerno:difculdadesdeajustenos

modeloseconmicos....................................................... 113

3.3.2.Planointernacional:desafosposiododlar

eosinvestidoressoberanos............................................ 119

3.4.Consideraesfnais................................................ 124

4. Reaes legais e regulatrias nos Estados

receptores ................................................................. 127

4.1.Consideraesiniciais:apolticadareaonos

Estadosreceptoresdesenvolvidos.................................. 127

4.2.Tiposdeenfoqueslegaiseregulatrios.................. 130

4.3.Algumasnoesdesenvolvidasnalegislao

norte-americana(FINSA2007)..................................... 136

4.3.1.Aplicabilidadeeprocessodeavaliao................ 137

4.3.2.ComposiodoCFIUS.......................................... 140

4.3.3.Adefniodesetoresestratgicos:

infraestruturaetecnologiascrticas.............................. 141

4.3.4.Osconceitosdecontroleedeinvestidorpassivo142

4.3.5.Medidasdemitigao........................................... 145

4.3.6.PrestaodecontasaoCongressodosEUA........ 145

4.3.7.ResultadosdoFINSA2007.................................. 146

4.3.8.Impactosobreoingressodecapitaiseriscode

protecionismofnanceiro............................................... 148

4.4.Consideraesfnais................................................ 149

5. O tratamento no plano internacional: questes

macroeconmicas globais e conduta dos investidores

soberanos ................................................................. 151

5.1.Consideraesiniciais............................................. 151

5.2.Adiscussosobresoluesparaosdesequilbrios

globais.............................................................................. 152

5.2.1.G20........................................................................ 153

5.2.2.FMI........................................................................ 160

5.3.Condutadosinvestidoressoberanos:otemada

transparncia.................................................................. 163

5.3.1.Ondicedegovernana(scoreboard)deTruman. 165

5.3.2.DeclaraoConjuntaEUA-FRS............................ 167

5.3.3.OFMIeoGrupodeTrabalhoInternacional

dosFRS............................................................................ 169

5.3.4.Progressodeinvestidoressoberanosem

matriadetransparncia................................................ 176

5.4.Condutadospasesreceptores:otrabalhoda

OCDE............................................................................... 179

5.4.1.Aspectosfundamentaisdoacquis daOCDE........ 181

5.4.2.ADeclaraosobreFundosdeRiquezaSoberana

ePolticasdosPasesReceptores.................................... 182

5.4.3.AsDiretrizesparaasPolticasdeInvestimentosdos

PasesReceptoresrelacionadasSeguranaNacional....... 184

5.5.Consideraesfnais................................................ 187

6. O Brasil como receptor de investimentos

soberanos ................................................................. 189

6.1.Consideraesiniciais............................................. 189

6.2.Oinvestimentoestrangeironodesenvolvimento

brasileirodesdeops-guerra......................................... 190

6.3.InvestidoressoberanosnoBrasil............................ 197

6.4.Consideraespolticaseestratgicasnomarco

jurdicorelativoainvestimentos................................... 201

6.4.1.Situaoatual........................................................ 201

6.4.2.Propostasparaaperfeioamentodomarco

legal-regulatrio.............................................................. 207

6.5.AtuaointernacionaldoBrasil.............................. 212

6.5.1.Participaobrasileiranosforosinternacionais:

avaliaoepropostas...................................................... 214

6.5.2.Incorporaodotemasagendasdasrelaes

bilaterais.......................................................................... 218

6.6.Consideraesfnais................................................ 219

7. O Brasil como fonte de investimentos soberanos . 221

7.1.Consideraesiniciais:oBrasilcomoexportador

decapitais........................................................................ 221

7.2.OFundoSoberanodoBrasil(FSB)......................... 223

7.2.1.Debatepblico:fnanciamentoeobjetivos......... 224

7.2.2.Perspectivasdediferentesatores

governamentais.............................................................. 228

7.2.3.Legislao:aLein

o

11.887/2008edecretosde

regulamentao............................................................... 231

7.3.OFundoSocialdopr-sal....................................... 235

7.4.OBrasileospadresdecondutadeinvestidores

soberanos:sugestesdeenfoque................................... 238

7.5.FSB,inserointernacionalepolticaexterna....... 240

7.6.Consideraesfnais................................................ 247

Concluses ................................................................ 249

1.Opossvelretornoaocentrodaagendaeconmica

internacional................................................................... 249

2.Osinvestidoressoberanoseosdesequilbrios

macroeconmicosglobais............................................... 251

3.Investidoressoberanos,polticainternacionale

polticaexternabrasileira............................................... 254

4.Cenriosdeevoluoinstitucionaldosinvestidores

soberanos........................................................................ 256

5.OdilemadosEstadosreceptores:atraode

investimentosversusprecauo..................................... 258

6.OBrasilcomoinvestidorsoberano............................ 261

Referncias bibliogrcas ......................................... 265

Anexos

ILegislaoeRegulamentosdoFundoSoberano

doBrasil........................................................................... 305

IIDocumentosinternacionais(Princpiosde

SantiagoeDocumentosdaOCDE)................................ 315

IIILegislaoestrangeira(FINSA2007,EUA)........... 327

21

Lista de guras e grcos

Figura1........................................................................... 51

Trajetriadospreosdopetrleo(1947-2009)

Figura2........................................................................... 192

Saldodacontacorrentedobalanodepagamentos

(1947-2009)%PIB

Grfco1.......................................................................... 54

Mdiadosaldoemcontacorrentedepasesexportadores

depetrleo(1997-2009)

Grfco2.......................................................................... 58

Mdiadosaldoemcontacorrentedeeconomias

exportadorasasiticas(1997-2011)

Grfco3.......................................................................... 225

Resultadofscaldosetorpblico(%doPIB)

(Brasil,1996-2011)

23

Principais siglas

ADIA Abu Dhabi Investment Authority

ADIC Abu Dhabi Investment Council

ADRs American Depositary Receipts

AFF Australia Future Fund

APPIsAcordosdeProteoePromoodeInvestimentos

BCBBancoCentraldoBrasil

BCEBancoCentralEuropeu

BDCBancodeDesenvolvimentodaChina

BIA Brunei Investment Authority

BNDESBancoNacionaldeDesenvolvimentoEconmico

eSocial

BNSBancoNacionalSuo

BRICsBrasil,Rssia,ndiaeChina

BWIIBrettonWoodsII

CADEConselhoAdministrativodeDefesaEconmica

CAMEXCmaradeComrcioExterior

CAPM Capital Asset Pricing Model

CCBICCmaradeComrcioeIndstriaBrasil-China

CDFSBConselhoDeliberativodoFundoSoberanodoBrasil

Elias Luna Almeida Santos

24

CDFSConselhoDeliberativodoFundoSocial

CFIUS Committee on Foreign Investment in the United States

CGFFSComitdeGestoFinanceiradoFundoSocial

CGIsCorporaesGovernamentaisdeInvestimentos

CIC China Investment Corporation

CMFIComitMonetrioeFinanceiroInternacional

CMNConselhoMonetrioNacional

CNOOC China National Ofshore Oil Company

CNPC China National Petroleum Corporation

DIC Dubai International Capital

DPW Dubai Ports World

FECL Foreign Exchange and Foreign Trade Control Law(Japo)

FedReservaFederal(BancoCentraldosEUA)

FEES Fondo de Estabilizacin Econmica y Social(Chile)

FFIEFundoFiscaldeInvestimentoeEstabilizao

FINSA2007Foreign Investment and National Security Act of

2007

FMIFundoMonetrioInternacional

Fonden Fondo de Desarrollo Nacional daVenezuela

FRSFundosdeRiquezaSoberana

FSBFundoSoberanodoBrasil

FSFundoSocial

FSI Fonds Stratgique dInvestissements(Frana)

GAFIGrupodeAoFinanceiraInternacional

GAPPPrincpiosePrticasGeralmenteAceitas

PrincpiosdeSantiago

GATSAcordoGeralsobreComrciodeServios

GIC Government Investment Corporation

GPFG Government Pension Fund Global(Noruega)

GTI-FRSGrupodeTrabalhoInternacionaldosFundosde

RiquezaSoberana

IDEInvestimentoDiretoEstrangeiro

Investidores soberanos, poltica internacional

e interesses brasileiros

25

IFIsInstituiesFinanceirasInternacionais

KIA Kuwait Investment Authority

KIC Korea Investment Corporation

KNB Khazanah Nasional BHD(Malsia)

LIA Libyan Investment Authority

Libor London Interbank Ofered Rate

NIAEsNewly Industrialized Asian Economies

NWF National Wealth Fund(Rssia)

OCDEOrganizaoparaaCooperaoeo

DesenvolvimentoEconmico

OMCOrganizaoMundialdoComrcio

OPEPOrganizaodosPasesExportadoresdePetrleo

PACProgramadeAceleraodoCrescimento

PAMProcessodeAvaliaoMtua

P&O Peninsular and Oriental Steam and Navigation Company

PIBProdutoInternoBruto

PIIE Peterson Institute for International Economics

PNDsPlanosNacionaisdeDesenvolvimento(I:1972-

-1974eII:1975-1979)

QIA Qatar Investment Authority

RF Reserve Fund (Rssia)

SAMA Saudi Arabia Monetary Agency

SEC Securities and Exchange Commission

SWFs Sovereign Wealth Funds

TJLPTaxadeJurosdeLongoPrazo

TNSF Taiwan National Stabilization Fund

TPRTrade Policy Review

UNOCAL Union Oil Company of California

27

Prefcio

N

umafriamanhdofnaldesteinvernoemLondres,o

saguo do centenrio hotel vitoriano Te Landmark

fervilhava de banqueiros, executivos, jornalistas e consul-

tores,nosbritnicoscomodeoutraspartesdaEuropae

sia,alireunidosparaumprogramaimpensvelhpoucos

anos: aprender, em primeira mo, direto da boca de altos

funcionriosdoGovernobrasileiro,sobreosplanosnacio-

naisnasreasdeinfraestruturaeenergia.

O programa seria impensvel por inmeros motivos.

A ningum ocorreria, pelo menos at 2003, quando a taxa

dejurosamericanaatingiuseumenorpatamardesde1950,

alcanando1%aoano,queaCityumdiacogitariaabandonar

osttulosdoTesouroparainteressar-seporprojetosestrutu-

rantes. Impensvel tambm porque era difcil imaginar que

o Brasil, com seu histrico de marchas e contramarchas no

caminho do desenvolvimento, viria a ser considerado porto

seguro para capitais em busca de investimentos produtivos

comtaxasderetornosegurasevantajosas.

Organizado por diversos rgos do Governo brasi-

leiro,entreelesoDepartamentodePromooComerciale

Rubens Gama Dias Filho

28

Investimentos(DPR)doItamaraty,emparceriacomojor-

nal Valor Econmico, o evento em Londres teve por objeti-

vochamaraatenodeinvestidoresinternacionaisparaas

oportunidades de bons negcios e lucros oferecidas tanto

pelo Programa de Investimento em Logstica nas reas de

rodovias, ferrovias, portos e aeroportos, quanto pelas no-

vasrodadasdeleilesparaexploraodepetrleo,previstas

para2013.Emoutraspalavras,tratou-sedeumesforopara

atrairinvestimentosestrangeirosparaoBrasil.

TendoocupadoocargodeDiretordoDPRdesdeagos-

tode2011,foicomcertasurpresaquerecebioconvitedo

diplomataEliasLunaparaprefaciaraedioparaopblico

emgeraldotrabalhoquegarantiusuaaprovaonoCurso

de Altos Estudos, etapa essencial para progresso na car-

reiradiplomtica.verdadeque,porseramigodoautore

portercomelecompartilhadoetapasimportantesdenos-

sascarreiras,detenhomodestascredenciaispararecebertal

convite.Fuisurpreendido,noentanto,porcontadoaparen-

teconfitoquesenotaentreminhafuno(Diretordeum

Departamento cujo objetivo atrair investimentos para o

Brasil) e o propsito do livro, que indica a necessidade de

refexo mais apurada sobre as ameaas que as inverses

provenientesdosfundossoberanospodemapresentar.

A leitura do trabalho serviu para dissipar a surpresa

eparaentenderasagacidadedaescolhadeEliasLuna.Para

alm da amizade e da admirao, que creio nos ligar, ele

chegouconclusodequesuaargumentaoeconcluses

seriamdefatoteiscasoconseguisseconvenceratmesmo

umagentepblicocujomindsetestvoltadoparaanecessi-

dadecotidianadeatraodeinvestimentos,aindamaisem

ummomentohistriconoqualoBrasiltentaseabrirparao

fnanciamentodeprojetos,notadamentedeinfraestrutura,

pormeiodainiciativaprivada.

Prefcio

29

Posso afrmar com tranquilidade que os argumentos

e as concluses apresentados no trabalho so contunden-

teseserviramparaamadurecerminhasideiascomrelao

independncia e profssionalizao desses fundos. Os

exemplos histricos de sua atuao apesar de no serem

abundantes, em funo de constiturem fenmeno recen-

te demonstram que a utilizao para fns polticos da li-

quidezdosfundospodeserumarealidadebastanteinjusta

paraospasesquesofremcomosdesequilbriosmacroeco-

nmicosglobais,emsetores,porexemplo,comoocambial.

Outroproblemagraveparaeconomiasemdesenvolvimento

quevisamaatraircapitaldefundossoberanosoriscode

aquisiodeativosemreasestratgicas,nasquaisointe-

ressenacionalpodeeventualmenteserameaado,pormeio

de ingerncia poltica da parte do Estado fnanciador do

fundosoberano.

Otrabalhotambmimportanteparaconhecerareal

natureza das entidades conhecidas genericamente como

fundossoberanos.Apesardeterememcomumofatode

contaremcomrecursosdosEstados,essesfundossocria-

doscomobjetivosecomprocessosdecisrios(possibilida-

de de infuncia governamental) distintos. A compreenso

dessas diferenas fundamental para a elaborao de po-

lticas pblicas em setores que desejam contar com a par-

ticipao desses fundos soberanos, de modo a privilegiar

instituiesquecontemcommaiorgraudeindependncia

eestabilidade.

Dopontodevistadaatuaodiplomticabrasileira,o

debateapresentadopeladissertaododiplomatafunda-

mentalparaomomentovividopelopasapartirdoprimeiro

decniodonovomilnio.Hinteressesadefendertantona

qualidadedereceptorprivilegiadodeinvestimentosquanto

naatuaodoFundoSoberanoBrasileiro(FSB),criadoem

Rubens Gama Dias Filho

30

2008,apartirdanecessidadedemelhorarogerenciamento

dasreservasinternacionaisbrasileiras.

Dopontodevistadopascomoreceptor,oautorin-

dicacomrazoquefundamentalqueoBrasilgarantauma

participao maior no processo de discusso acerca dos

princpiosquedevemnortearaatuaodosfundossobera-

nos.Opasnotevepapelderelevnciaduranteanegocia-

odosPrincpiosdeSantiago,conjuntodeboasprticas

quehojenorteiaaatuaodessasentidades,eadiplomacia

brasileiradeveatentarparafuturasnegociaesnocampo,

demodoadefenderinteressesnacionais.

Ainda com relao ao Brasil como destino de inves-

timentos, outro debate suscitado de modo bastante per-

tinente pelo presente trabalho a necessidade de o Brasil

defnir qual caminho pretende tomar na proteo de seto-

resestratgicosdaeconomianacional:sedesejadotaroFSB

danaturezadiscricionria,aexemplodofundofrancs,o

queserviriaparabloquearaentradadosfundossoberanos

estrangeiros por meio do exerccio de preferncia de com-

pra;ousearegulamentaodosinvestimentosdosfundos

soberanos ser sufciente para proteger o pas de eventual

ingernciaindevidadeEstadoscontroladores.

NoquetangeaoBrasilinvestidor,oautortraapano-

ramamuitomaisfavorvel,jqueapesardeestarnoincio

dassuasatividades,oFSBcontacomnveldetransparncia

egestocomparvelaosgrandesfundosinternacionais,se

no pela presso internacional (j que se trata de um fun-

do relativamente pequeno) pela maturidade institucional

hojeencontradanasociedadebrasileira,comumasriede

rgosdecontrole.

Ponto de fundamental importncia apresentado no

trabalho, ao menos da perspectiva da atuao diplomtica

brasileira,arefexoacercadanecessidadedeoBrasilutili-

Prefcio

31

zarseusrecursosdestinadosaoFSBpara,nofuturo,viabili-

zarinvestimentosempasesemdesenvolvimento,demodo

agarantirconsistnciacomatradiodiplomticabrasileira

desolidariedade,oquesecoadunacomonossodiscursoea

nossaatuaointernacional.Corretamente,comoapresen-

tadonotrabalho,ofundobrasileiroprecisapensartambm

noretornosocialqueosseusinvestimentosiroternoexte-

rior,noapenasnoretornofnanceirostricto sensu.

Passadaasurpresainicial,,portanto,commuitahon-

ra que apresento este trabalho. Aos futuros leitores, posso

garantirqueestodiantedetrabalhoinovadorporduasrazes:

trata-seaquidefenmenonovoodosfundossoberanos

sob nova perspectiva a diplomtica , o que transforma o

livro,semdvida,emobrasingularnabibliografabrasileira.

A solidez do conhecimento demonstrado pelo autor, aliada

a sua maturidade analtica, tornam a leitura extremamente

fuidaeagradvel,apesardoescopoabrangenteedadensidade

dotemaabordado.

Rubens Gama Dias Filho

Braslia,marode2013.

33

Introduo

Governments are very diferent from other economic

actors. Teir investments should be governed by

rules designed with that reality very clearly in mind.

(Lawrence Summers)

1

A

primeira dcada do sculo XXI foi marcada pelo surgimento de

novos polos de dinamismo econmico e infuncia poltica no

sistemainternacional.Umdosprincipaisaspectosdessaredistribuio

mundialdepodereriquezatemsidoaacumulaodevastasreservas

internacionais por pases em desenvolvimento, consequncia

sobretudo, embora no exclusivamente, da renda da explorao de

commodities,comoopetrleo,edeestratgiasdecrescimentobaseadas

nasexportaes(export-led growth).

A motivao inicial para a aquisio de reservas internacionais

a preveno contra crises no balano de pagamentos provocadas

por difculdades de fnanciamento externo. Por essa razo, as reser-

vascostumamserinvestidasemaplicaesdebaixoriscoedeelevada

liquidez, como ttulos pblicos norte-americanos. Alcanado nvel

sufciente de recursos em moeda estrangeira para essa fnalidade de

precauo,algunsEstadospassamapriorizarnosasegurana,mas

tambmoretornoeconmicodeseusinvestimentos,oquerequermu-

dananoperfldasaplicaesnoexterior,comaatribuiodemaior

1 SUMMERS, 2007. Lawrence Summers foi secretrio do Tesouro dos EUA entre 1999 e 2001 e Assistente do

PresidentedosEUAparaPolticaEconmicaentre2009e2010.

Elias Luna Almeida Santos

34

peso a ativos de risco vinculados economia real. Os investidores

soberanossoentidadesresponsveispelaadministraodessesexce-

dentesemmoedaestrangeiradeseusEstadosnacionais,constituindo

expresso importante da capacidade fnanceira recentemente adqui-

rida por alguns pases e de sua ascenso a um lugar de destaque na

economiamundial.

Existenteshvriasdcadas,osinvestidoresdevemsuaascenso

comocategoriadeimportnciasistmicanasfnanasinternacionais

convergncia,noinciodestesculo,entrefatoresdemercado,como

a subida dos preos do petrleo e de outras commodities, e decises

estratgicasdosgovernosquantogestodelongoprazodariqueza

derivadadastendnciaseconmicasfavorveis.

Comoexecutoresdepolticasdeseuspasesdeorigem,osin-

vestidoressoberanospodemserempregadostantoparafinalidades

incontroversas, como poupar para as geraes futuras e atender

a necessidades emergenciais da economia nacional, quanto para

atingir objetivos capazes de despertar tenses no relacionamento

comoutrosEstadosenombitodasinstnciasdegovernanaeco-

nmicainternacional.Ospasesreceptoresdeseusinvestimentos,

emcontrapartida,tmaprofundadoaanlisesobreosinvestidores

soberanoseformuladorespostaspolticasenormativasprotetoras

de seus interesses nacionais. O Brasil, por sua vez, tem interesses

em ambas as dimenses, como receptor lquido de investimentos

estrangeiros e como detentor, desde 2008, de seu prprio investi-

dorsoberano.

Um tema fundamental do trabalho , assim, a importncia ad-

quirida pelos Estados nos fuxos de investimentos transfronteirios,

quepoderepercutirtantosobreasrelaesdeforanosistemainter-

nacional num sentido poltico-estratgico mais estrito, quanto sobre

a organizao da economia mundial, afetando inclusive as escolhas

depolticaeconmicadosEstados,sobretudodaquelesquesesentem

maisameaadospelanovatendncia.

Investidores soberanos, poltica internacional

e interesses brasileiros

35

AdecisodealgunsEstadosnacionaisdeacumulargrandequan-

tidadedereservas,emparteconfadasainvestidoressoberanoscom

vistasaumagestofnanceiraativa,resultaemmaiorpesodeatores

estataisnasfnanasinternacionais.Essarealidadetemsuscitadopre-

ocupao em pases receptores de seus capitais, sobretudo no mun-

do desenvolvido, no obstante o universo dos investidores privados

controlerecursosqueaindasuperamporamplamargemosvalores

disposiodosinvestidoressoberanos.

Osinvestidoressoberanosesto,emgeral,aserviodeobjetivos

benignos de seus Estados de origem, como a formao de poupana

paraasgeraesfuturas,especialmenteimportantenocasodeecono-

miasdependentesdaexploraoderecursosfnitosenorenovveis,

adiversifcaodariquezanacionaleoauxlioseconomiasnacionais

em momentos de difculdade. Do ponto de vista dos pases recepto-

res, seus investimentos contribuem para o fnanciamento de dfcits

externos e para uma maior disponibilidade de capital, que pode ser

utilizadaemfnalidadesprodutivas.

O volume crescente de recursos disposio dos investidores so-

beranosprovocadesconfana,noentanto,dequeseupoderiofnanceiro

sejaengajadonarealizaodeobjetivosestratgicosdeseusEstadosde

origem,medianteaaquisiodeativossensveisnoexterioremsetores

comomatrias-primas,recursosenergticoseinfraestrutura,bemcomo

aabsorodetecnologiasdeempresasadquiridas.Existereceio,ainda,de

queosEstadospossamutilizaroportunidadesdeinteraodiplomticade

altonvelparaobtertratamentoespecialoualimitaodeperdasfnan-

ceiras de seus investidores soberanos, exercendo presso especialmente

sobreeconomiasdependentesdefnanciamentoexternoeintroduzindo

distoresnofuncionamentodaseconomiasdemercado.

A crise fnanceira global de 2007-2009

2

ofereceu demonstrao

daspossibilidadeseriscosrepresentadospelosinvestidoressoberanos.

2 A ltima crise econmico-fnanceira internacional ser com frequncia referida neste trabalho como a crise de

2007-2009.Operodoescolhidobaseia-senaduraodarecessonosEUA,epicentrodacrise,quecomeouem

Elias Luna Almeida Santos

36

Naquelaconjuntura,osinvestidoressoberanos,aindaqueporinteresse

prprio, atuaram como foras estabilizadoras, atendendo a demandas

urgentesdecapitalporpartedeinstituiesfnanceirasemdifculdade

domundodesenvolvido.

3

Acriseexps,aomesmotempo,avulnerabi-

lidadedeumsetorcrticodaeconomiaaatoresestrangeiroscomvasta

capacidade aquisitiva e tolerncia ao risco superior de investidores

privadosdesprovidosdeapoioestatal.

Acrisetambmcontribuiuparaaafrmaopolticadosinvesti-

doressoberanos,bemcomodeseusEstadospatrocinadores,aodesen-

cadearrefexosobreopapeldoEstado,nosnoplanointernodas

economias,mastambmcomofontedesoluesnoplanointernacio-

nal.Aexperinciadeintervenogovernamentalparaaestabilizao

erecuperaodaseconomiasatingidaspelacrisetemcontribudopara

visomaisreceptivaaalgumadosedeempreendedorismoporpartedo

Estado,emacrscimoasuafunoreguladora,oquebenefciaindire-

tamenteagentesfnanceirosestataiscomoosinvestidoressoberanos.

4

Esse quadro tende a alterar-se com a continuidade da recupe-

raoeconmicamundialapsacrise.Ensaia-sereabilitaodocon-

servadorismo econmico em vrios pases desenvolvidos, bem como

a crtica ao capitalismo de Estado, que seria praticado em algumas

economiasemergentes,oqueserefetenaopiniodopblicoedaclas-

sepolticasobreosinvestidoressoberanos.

5

Aspreocupaespolticaseeconmicasrelacionadasascenso

dos investidores soberanos no sistema fnanceiro internacional j

levamalgunsEstadosareavaliarseusmecanismosdecontrolesobre

os investimentos estrangeiros, de modo a desestimular aquisies

dezembrode2007eterminouemjunhode2009,amaislongadops-SegundaGuerraMundial,conformeclculo

doNational Bureau of Economic Research (NBER),em<http://www.nber.org>(acessoem3/1/2011).

3 El-ERIAN,2010,p.45.

4 StephenCoheneBradfordDeLongcomentamqueopensamentoeconmicoreconheciaainevitabilidadedeuma

economiamistaatascrisesouchoquesinfacionriosdosanos1970,quealteraramoambienteintelectualem

favordepolticasmonetriaefscalmaisrestritivas,desregulamentaoereduodaparticipaodiretadoEstado

naeconomiaenasatividadesempresariais(COHENeDeLONG,2010,pp.43-64).

5 BREMMER,2010.

Investidores soberanos, poltica internacional

e interesses brasileiros

37

politicamentemotivadasporpartedeentidadesvinculadasaEstados

estrangeiros, sobretudo em reas de importncia para a segurana

nacional.

Asreaesdospasesreceptorestmsidocautelosas.Amaioria

das legislaes nacionais, inclusive a brasileira, no contempla espe-

cifcamente a questo dos investidores soberanos, em parte devido

novidade de sua importncia sistmica. Os enfoques normativos em

matria de investimentos estrangeiros variam, ademais, desde o es-

tabelecimento de processos de avaliao caso a caso, sem proibies

taxativas de investimentos em determinados setores, at restries

setoriaisexplcitas.Algunspases,comoosEUA,modifcaramrecen-

temente seus mecanismos legais de superviso dos investimentos

estrangeirosparaaumentaravigilnciasobreentidadesligadasaEs-

tadosestrangeiros.Deformageral,atendnciaquecadapasbusque

resguardarseusinteressesdelongoprazo,evitandocausarpercepo

dehostilidadeemrelaoacapitaisestrangeiros,sobriscodeafugen-

tar tanto o investimento indesejado quanto aquele que corresponde

aosinteressesdoconjuntodaeconomia.

No plano internacional, as iniciativas de tratamento do tema

redundaram,atomomento,empadresvoluntriosdecondutatan-

to para os investidores soberanos, quanto para os pases receptores,

em discusses coordenadas, respectivamente, no mbito do FMI e da

OCDE.Deumlado,osinvestidoressoberanoseseusEstadosdeorigem

sedispemaaumentarograudetransparnciadesuaspolticaseope-

raes,comaadooderegrasdeboagovernanaedeprestaodecon-

tas.Deoutro,ospasesreceptores,sobretudodomundodesenvolvido,

declaram inteno de no adotar restries aos investimentos dessas

entidadesanoseremsituaesderiscoparaasegurananacional.

Ainda que riscos poltico-estratgicos possam ser contidos por

meio de medidas e polticas de carter limitado, tanto no plano in-

terno quanto no plano internacional, a ascenso dos investidores

soberanostambmsintomadeumamudananaformaderelaciona-

Elias Luna Almeida Santos

38

mentoeconmicoentreeconomiasdesenvolvidaseemergentes,capaz

deaumentarograudeconfitonosistemainternacional.Oconjunto

dos pases em desenvolvimento produz, no presente, a maior parce-

la da soma dos supervits em transaes correntes (saldo comercial

de bens e servios, remessas e transferncias unilaterais), o oposto

sendoregistradonoconjuntodospasesdesenvolvidos.Ageraode

vultosossupervitsnacontacorrentedobalanodepagamentospor

pasesemdesenvolvimentoproduziu,naltimadcada,inversodos

fuxosdecapitaisdosentidoNorte-SulparaosentidoSul-Norte,o

queconfgurasituaoinusitada,nonecessariamenteduradoura,de

fnanciamentodaseconomiasmaduraspelaseconomiasemergentes.

Emboranogeralumdesdobramentopositivo,aconcentraode

supervits e a acumulao de reservas internacionais no mundo em

desenvolvimento tm benefciado de modo especial dois grupos de

pases.Oprimeiroconstitudopelospasesexportadoresdepetrleo,

benefciados pela substancial elevao dos preos da commodity

desdeoinciodosanos2000.Osegundogruporepresentadopelas

economiasexportadorasasiticas,que,desdeascrisesfnanceirasdo

fnaldosanos1990,consolidaramummodelodecrescimentobaseado

nasexportaes,comvistasreduodesuavulnerabilidadeexterna

eaumainserovantajosanaeconomiainternacional.

Acontrapartidadesseselevadossupervitstampoucodistri-

budaigualmentedentrodomundodesenvolvido,havendopasescom

dfcitsseverosepersistentes,comoosEUA,eoutros,comoAlemanha

e Japo, que apresentam saldo externo positivo. Em compensao,

pases em desenvolvimento, como o Brasil e a ndia, tm registrado

dfcits, ainda que situados em patamares sustentveis. A intensa

acumulaodeativosemmoedaestrangeira,inclusivepormeiodein-

vestidoressoberanos,antesvistacomoconsequnciadossupervits,

apontadademodocrescentecomocausadessesdesequilbrios.Espe-

cialmentenocasodospasesasiticos,essapolticafuncionariacomo

mecanismodedepreciaocambialedepromoodacompetitividade

Investidores soberanos, poltica internacional

e interesses brasileiros

39

exportadora, ao gerar demanda por moedas estrangeiras, particular-

mente o dlar, e contribuir para manter desvalorizadas as moedas

nacionaisdessespases.

Areduodessesdesequilbriosinteressa,portanto,tantoapa-

sesdesenvolvidosquantoapasesemdesenvolvimento,considerando

adiversidadenointeriordecadagrupo.Asustentabilidadedoquadro

atualdependeremgrandemedidadascaractersticasdocrescimento

nasdiferenteseconomiasnosprximosanos(compredomniodocon-

sumointernooudasexportaes),quepoderoatenuarouagravaras

assimetriasentreascontasexternasdospases,bemcomodoteorde

eventuaisresultadosnegociadoresinternacionais.

A despeito dos avanos na discusso do tema no G20, em sua

qualidadedeprincipalforomundialdecoordenaoemmatriaeco-

nmica,verifca-sequepoucofoialcanadoatomomentoemtermos

dereequilbrioefetivodaeconomiamundial.Ocenriomaisprovvel

depersistnciadeumarranjoinstvel,emquealgunspasestoleram

dfcitssubstanciais,desdequeasseguradooingressodecapitaises-

trangeiros para o seu fnanciamento, provavelmente originrios dos

pases cujas polticas so acusadas de causar os desequilbrios. No

se descarta, contudo, a possibilidade de que a falta de entendimento

internacionalsobreotemaprecipiteaesunilateraisprotecionistas,

tanto fnanceiras quanto comerciais, que redundariam em prejuzo

parapasesdefcitriosesuperavitrios.

Nessecontextoaindamarcadoporindefniosobreamelhorforma

deconciliarinteressespotencialmentecontraditrios(porexemplo,pro-

tegerasegurananacionaloumanterumambienteamistosoaoinvestidor

estatalestrangeiro),asituaodoBrasiltemcaractersticasparticulares.

Aexemplodeoutraseconomiasdinmicasdomundoemdesenvolvimen-

to,oPasdetmvolumesubstancialdereservasinternacionaiseumfundo

deinvestimentosprprio;aomesmotempo,necessitaatrairinvestimen-

tos externos, inclusive de investidores soberanos, para o fnanciamento

deummoderadodfcitnacontacorrentedobalanodepagamentos.

Elias Luna Almeida Santos

40

AspreocupaesdoBrasil,comoreceptordecapitais,soseme-

lhantessdeoutrospasesnotocanteaosdesafosreaisepotenciais

dosinvestidoressoberanos,emseuinteressenaobtenodecontro-

le sobre ativos estratgicos no Pas. necessrio, na frente interna,

maiorconhecimentosobreapresenadosinvestidoressoberanosno

Brasil, bem como considerar a formalizao de limites materiais ou

procedimentos de avaliao do ingresso de capitais estrangeiros com

implicaes estratgicas. Na frente externa, interessa ao Brasil, em

sua participao nos foros internacionais, abordagem que reconhea

alegitimidadedepreocupaesdefensivas,comomnimopossvelde

prejuzofuidezdosmovimentosinternacionaisdecapitais.

Ao mesmo tempo em que atrai a ateno de investidores so-

beranos para ativos e empresas em seu territrio, o Brasil tambm

tem interesses de pas investidor, no s em funo de suas amplas

reservasinternacionais,mastambmemvirtudedacriao,em2008,

do Fundo Soberano do Brasil (FSB). Seu estabelecimento signifca, a

princpio,uminstrumentoadicionaldeapoioeconomianacional,so-

bretudoemmomentosdedifculdade.OFundopodecontribuirainda,

nadimensopoltica,paraaampliaodainseroexternadoBrasil,

considerandoqueumdeseusobjetivoslegaisfomentarprojetosde

interesse estratgico do Pas localizados no exterior. Desse modo, o

FSB tanto pode atender a propsitos de poltica econmica, quanto,

indiretamente,auxiliarapolticaexterior,dentrodaprioridadegeral

depromoododesenvolvimento.

Por fm, cabe nesta Introduo uma breve explicao sobre as

fonteseametodologiautilizadasnotrabalho.Se,notratamentopo-

ltico e diplomtico da questo, alguns comentrios e propostas so

baseados nas fontes primrias (especialmente expedientes telegrf-

cos do Ministrio das Relaes Exteriores e textos legais), a anlise

econmicasobreosinvestidoressoberanosincludanateseconsiste,

sobretudo,numasntesecrticadaliteraturaproduzidasobreotema

poreconomistas,bancosdeinvestimentos,empresasdeconsultoriae

Investidores soberanos, poltica internacional

e interesses brasileiros

41

organismosmultilaterais,confgurando-senestecasoumpredomnio

dasfontessecundrias.Algunsdadosestatsticos,noentanto,foram

extradosdefontesofciais,inclusiveemformadegrfcos.

Quanto ao marco terico, menciona-se no ttulo do trabalho o

conceito de poltica internacional. Sem desconhecimento da existn-

cia de vises mais cooperativas do sistema internacional, prope-se

adotar a defnio realista de Hans Morgenthau, que defne poltica

internacionalcomolutapelopoder.ParaMorgenthau,noimporta

quaissejamosfnsltimosdapolticainternacional,opodersempre

oobjetivoimediato.

6

Ofoconapolticainternacionalimplicaavaliarasformaspelas

quaisosinvestidoressoberanospoderiamtraduzirasuacrescenteim-

portncia econmica em vantagem estratgica para seus Estados de

origem,comimpactonasrelaesentreospasesenofuncionamento

dasestruturasinternacionaisdegovernanaeconmicaefnanceira.

7

Osindicadoresparaumdiagnsticoderiscopolticooueconmico

doscapitaisoriginriosdeinvestidoressoberanossoretiradostantoda

literaturasobreotema,quantodaanlisedosprocessosdeaperfeioa-

mentonormativoempreendidosnosltimosanospelosgovernos,como

oconceitodeinfraestruturacrticadalegislaonorte-americana,ode

controlesobreumativoouempresadoEstadoreceptoreadefnio

de setores considerados sensveis. De forma indutiva, despontam da

anliseelementospossivelmenteteisparaaaogovernamental,de-

vendoserressaltadoquepercepesacentuadasderiscoeumaatitude

6 MORGENTHAU,1993[1948],p.29[traduolivre].Ver,paracontraste,autoresdeorientaoneoliberal,como

RobertKeohane,paraosquaisaordemeosregimesnosistemainternacionalsesustentamnosomentecombase

nahegemoniaouemrelaesdepoder,mastambmnaexistnciadeinteressescomuns(KEOHANE,1984);ou

construtivista,comoAlexanderWendt,paraosquaisaanarquiainternacionaltemascaractersticas,confituosas

ouno,quelheconfereaevoluonaidentidadedosEstados,apartirdesuasinteraesmtuasecomaestrutura

ousociedadeinternacionalcomoumtodo(anarchyiswhatstatesmakeofitWENDT,1999,p.6).

7 GILPIN, 2001, p. 78. Reproduz-se sua formulao sobre a perspectiva do analista das relaes internacionais e

tambm de agentes governamentais: Whereas the science of economics emphasizes the efcient allocation

ofscarceresourcesandtheabsolutegainsenjoyedbyeveryonefromeconomicactivities,statecentricscholarsof

internationalpoliticaleconomyemphasizethedistribuitiveconsequencesofeconomicactivities.()Governments

are concerned about the terms of trade, the distribution of economic returns from foreign investment, and, in

particular,therelativeratesofeconomicgrowthamongnationaleconomies.

Elias Luna Almeida Santos

42

deprecauo,aoladodefatoresobjetivos,podeminfuenciarocompor-

tamentodospasesemrespostaaodesafodosinvestidoressoberanos,

emrazodasimplicaesdotemaparaasegurananacionaleaposio

relativaentreosEstadosnoplanointernacional.

Quanto estrutura do trabalho, descreve-se, no Captulo 1, a

trajetriapoltico-institucionaldosinvestidoressoberanos,bemcomo

suasorigenseconmicasapartirdaacumulaodereservasemmoeda

estrangeiraporpasesemdesenvolvimentosuperavitriosnobalano

detransaescorrentes,deixandoalgunspasesdesenvolvidosdefci-

trios,emparticularosEUA,naposiodereceptoresdeseuscapitais

excedentes.

NosCaptulos2e3,apresentam-seasimplicaesadvindasdo

surgimento dos investidores soberanos como atores importantes na

cena fnanceira internacional, com destaque para seu impacto sobre

interessespoltico-estratgicosesobreaestabilidadeegovernanada

economiainternacional.NosCaptulos4e5,emquesodescritasas

reaes defensivas dos governos, o objetivo retratar os esforos de

regulamentaointernaeinternacionalnamatria,inclusiveemres-

postaapressespolticas,comapreocupaodecausarmnimodano

aosfuxosinternacionaisdecapitais.

So destacados, em seguida, nos Captulos 6 e 7, os interesses

especfcos do Brasil, na qualidade de receptor de investimentos so-

beranos,cujapresenanomercadobrasileiroaindanototalmente

conhecida,ecomocontroladordoFundoSoberanodoBrasil.

Na concluso, so tecidas consideraes sobre o futuro dos in-

vestidores soberanos em face dos desdobramentos no sistema fnan-

ceirointernacionaledaspolticasgovernamentaistantonosEstados

patrocinadores dessas entidades, quanto nos receptores de seus in-

vestimentos. A concluso ser igualmente oportunidade para avaliar

possibilidadesdeaogovernamentalparaminimizaroscustospolti-

cosediplomticosdatransiodoBrasildereceptordeinvestimentos

soberanosparaacondiodePasinvestidor.

43

Captulo 1

Aspectos econmicos e institucionais da

ascenso dos investidores soberanos

1.1. Construindo uma denio

Merece uma explicao preliminar a escolha para o ttulo des-

te trabalho da expresso investidores soberanos e no fundos de

riquezasoberana(FRS),ousovereign wealth funds(SWFs),nasuaver-

soemingls.Adenominaofundossurgiuem2005epermanece

usualatopresente.

8

Comapassagemdotempoeamultiplicaode

agnciasestataisdeinvestimentos,tem-severifcado,noentanto,que

asfunesdesempenhadaspelosmaisconhecidosFRS,dealocaode

recursos em moeda estrangeira de um Estado em ativos no exterior,

podem ser assumidas por entidades com diversos desenhos institu-

cionais,emconjuntoounocomoutrasatribuiesdepolticapblica

fnanceira.

9

8 Sua autoria atribuda a Andrew Rozanov especialista em clientes soberanos do banco de investimentos norte-

-americanoState Street Global Advisors(Apud BREMMER,2010,p.214).

9 Embora o foco principal deste trabalho seja o investimento direto estrangeiro (IDE) de origem soberana, que

denota um interesse do investidor estrangeiro num relacionamento duradouro com a empresa adquirida ou na

qualoinvestimentorealizado(OCDE,2008d),oinvestimentodeportflio,emativosfnanceirosquepodemser

adquiridosealienadosnocurtoprazoapenasparaaobtenoderetornofnanceiro,tambmdeinteresseparao

trabalho,tendoemvistasobretudoseuimpactomacroeconmico.

Elias Luna Almeida Santos

44

EmdepoimentoperanteaComissoBancriadoSenadonorte-

-americano,emnovembrode2007,EdwinTruman,doPeterson Insti-

tute for International Economics,afrmouqueosFRSsoapenasuma

formadeinvestimentotransfronteiriogovernamental;outrasformas

incluem as reservas em moeda estrangeira, outras colees frouxa-

menteorganizadasdeativosestrangeiroseinstituiesfnanceirasou

nofnanceiraspossudasoucontroladasporgovernos.Assim,pros-

segueTruman,osFRSrepresentamumanovidadeapenascomoum

termodescritivo.

10

Aoinvsdeadotarcomoobjetodotrabalhoafgurainstitucional

doFRS,preferiu-seumaabordagemmenosformalistadaexpansodo

investimentotransfronteiriocomrecursosestatais,

11

quecoincidena

maiorpartedoscasoscomomododeoperaodosFRS,masquepode

ser exercida por outras entidades, inclusive por bancos centrais. Um

exemplodebancocentralquepraticafunesdeFRS,oudeotimiza-

o do retorno sobre a aplicao de reservas em moeda estrangeira,

fornecidopeloBancoNacionalSuo(BNS),que,simultaneamente

administraotradicionaldasreservasinternacionais,hmuitosanos

investe em aes e outras formas de ativos alternativos com algum

sucesso.

12

Inversamente, a Government Investment Corporation (GIC),

o principal investidor soberano de Cingapura, administra reservas

internacionaisemfavordaautoridademonetriadaquelepas,assim

comoativosprevidenciriospertencentesaindivduos.

13

Asdefniesexistentesrefetemessedilemaentreformaefun-

o dos investidores, bem como os diferentes interesses regulatrios

entreEstadospatrocinadoresdeinvestidoressoberanoseEstadosre-

ceptoresdeseusinvestimentos.Nestetrabalho,sernecessriopartir

dedefniesdeFRSparaconstruirdefniomaisampladeinvestido-

10 TRUMAN,2007b,p.2(traduolivre).

11 Ver CLARK e MONK, 2010. Os autores realizam discusso terica sobre forma e funo aplicada aos FRS.

Presumem,entretanto,ligaomaisrgidaentreoformatoinstitucionaleamissodecadafundo.

12 ONEILL,2007,pp.3-4.

13 BLUNDELL-WIGNALL,HUeYERMO,2008,p.6.

Investidores soberanos, poltica internacional

e interesses brasileiros

45

res soberanos. Destaca-se, inicialmente, a defnio formulada pelos

prprios fundos soberanos no Grupo de Trabalho Internacional dos

FundosdeRiquezaSoberana(GTI-FRS),aqualreproduzidaaseguir:

SWFsaredefnedasspecialpurposeinvestmentfundsorarrangements,

ownedbythegeneralgovernment.Createdbythegeneralgovernment

for macroeconomic purposes, SWFs hold, manage, or administer

assetstoachievefnancialobjectives,andemployasetofinvestment

strategies which include investing in foreign fnancial assets. Te

SWFsarecommonlyestablishedoutofbalanceofpaymentssurpluses,

ofcial foreign currency operations, the proceeds of privatizations,

fscalsurpluses,and/orreceiptsresultingfromcommodityexports.

14

O principal problema da defnio reside na caracterizao dos

FRScomofundosouarranjosdeinvestimentosespecializados(special

purpose),considerandooscasosmencionadosdobancocentralsuo

edaGICdeCingapura.Otextotambmnorefeteadequadamenteo

espectrodeativosaosquaisosinvestidorespodemalocarseusrecur-

sos, no havendo impedimento a que sejam utilizados para adquirir

ativosnofnanceiros,emboratalprticanosejausual.

15

SegundooGTI-FRS,empargrafoexplicativo,adefnioexclui,

entre outros, as reservas em moeda estrangeira administradas pelas

autoridades monetrias para as fnalidades de gesto do balano de

pagamentosoudapolticamonetria,operaesdeempresasestatais

no sentido tradicional, fundos de penso de funcionrios governa-

mentaisouativosgeridosemfavordeindivduos.

16

Ajulgarpelacom-

posiodoGTI-FRS,temadoCaptulo5,adefnioincluientidades

controladasporgovernosnonvelsubnacional,oqueconstituinom-

nimoumacontradioterminolgica.Comoesseselementosexplicati-

14 GTI-FRS(GAPP),2008,p.27.OGTI-FRStratadonoCaptulo5.

15 Ver,porexemplo,ADIA(2010,p.11).OinvestidorsoberanodeAbuDhabiinvesteemativosimobilirios,embora

plausivelmentepossaobterexposioaessesativospormeiodeinstrumentosfnanceiros.

16 GTI-FRS,2008,p.27.

Elias Luna Almeida Santos

46

vosnoforamintegradosnemsedepreendemfacilmentedadefnio

proposta,oquerefeteoseucarterdetextonegociadopoliticamente,

suautilidadeoperacionalprejudicadanocontextodestetrabalho.

O Departamento do Tesouro dos EUA defne os FRS como

veculos governamentais de investimentos fnanciados por ativos

em moeda estrangeira e administrados em separado das reservas

internacionaisofciais.

17

Trata-sededefnioamplaquantoaostipos

institucionais que os FRS podem assumir, porm restritiva quanto

aos ativos possudos pelos fundos, que devem ser denominados em

moeda estrangeira. Interessa ao Tesouro dos EUA, portanto, apenas

aatividadeinternacionaldosfundos,consequnciadaspreocupaes

com a segurana nacional e o impacto dos fundos sobre o quadro

macroeconmicoglobal.

O vis internacional desses investidores tambm sublinhado

por Dionsio Dias Carneiro e Mnica de Bolle, que defnem os FRS

comoveculosdesenhadosparagerirumapartedasreservasinterna-

cionaissobumaticaderisco-retorno(enoapenasdeliquidez,como

fazem os bancos centrais) e, em alguns casos, tambm para aliviar o

esforodeumapolticamonetriasobrecarregadadeobjetivos.

18

TrumandefneosFRSdeformaabrangente,comoblocossepa-

rados de ativos controlados por governos, que incluem alguns ativos

internacionais. O autor considera que, independentemente de seus

objetivosespecfcos,mandatoseformasdefnanciamento,todoses-

sesconjuntosderecursosapresentamdesafoscomunsdegovernana

ouboasprticas,principalobjetodesuapesquisa.

19

Feita esta breve reviso de defnies presentes na literatura

sobre o tema, verifca-se que no h consenso em torno de questes

17 LOWERY,2008.

18 CARNEIROeBOLLE,2007,p.8.ApreocupaodosautoresqueadefniodataxadejurospeloBancoCentral

tenha que atender simultaneamente ao objetivo de administrar a taxa de infao e de infuenciar a taxa de

cmbio, uma vez que os juros podem representar incentivo ou desincentivo para o ingresso de capitais. Assim,

uminvestidorsoberanopodeajudarobancocentraldeseupasaconcentrar-seemsuamissoprincipal,quea

estabilidadedamoeda.

19 TRUMAN,2008b,p.1.

Investidores soberanos, poltica internacional

e interesses brasileiros

47

fundamentais.OrasepropequeosFRSsootodoformadoporuma

grandevariedadedefundosouentidades,oraseconsideraqueosFRS

so parte especfca de um conjunto maior de ativos controlados por

governos.Algumasdefniesadmitemaaplicaointernaderecursos

desses investidores, enquanto que outras cobrem apenas a vertente

internacional de suas alocaes fnanceiras. Parece haver confuso,

ainda, nas defnies apresentadas, entre a composio dos recursos

dosfundos(moedaeativosestrangeirosounacionais)easfontesde

fnanciamento dos investidores, que incluiriam desde os supervits

externosatasreceitasfscaisinternasresultantesdaarrecadaotri-

butriaoudaprivatizaodeativos,convertidasemmoedaestrangei-

rapormeiodeoperaesdemercado,aforaapossibilidadedeemisso

dettulospblicos.

A expresso investidores soberanos no uma originalidade

deste trabalho, sendo utilizada pela consultoria McKinsey na ltima

atualizao de seu estudo sobre o tema.

20

Com o objetivo de acolher

osprincipaiselementosdaspropostasacimaarespeitodosFRSeten-

tar superar algumas de suas contradies, motivadas sobretudo pela

duplicaodeatividadesentrediferentesinstituiesgovernamentais

e pelas diversas modalidades de capitalizao desses investidores,

prope-se,aseguir,umadefnioquereneaspectosdevriostextos

existentesmasnoconstituireproduodenenhumdeles:

Investidores soberanos so entidades controladas por Estados

nacionais que recebem a atribuio de administrar recursos em

moeda estrangeira, adicionais s reservas internacionais geridas

em conformidade com a misso das autoridades monetrias, para a

aquisio de ativos localizados principalmente no exterior, atividade

fnanceiraquepodeserrealizadadeformaexclusivaouemconjunto

com outras funes, para o cumprimento de objetivos de poltica

pblicadeseuscontroladoresestatais.

20 McKINSEY, 2009, pp. 9, 16. A McKinsey evita de modo geral a denominao FRS, preferindo desagreg-los em

petrodollar foreign assets/investorseAsian sovereign investors.

Elias Luna Almeida Santos

48

Aescolhadotermoinvestidoressoberanos,comadefnioda

pginaanterior,temosseguintesmritos.Emprimeirolugar,alinha-

-sedeformamaisprecisacomouniversodepreocupaesdosEstados

receptores, para os quais importa mais o carter estatal das institui-

esestrangeirasqueatuamemseuterritriodoqueaformajurdica

exteriorporelasassumida.Segundo,evitaacaracterizaoautomti-

ca das divisas estrangeiras acumuladas pelos investidores soberanos

comoriqueza,considerandoosdiferentesmecanismosdeformao

dereservasinternacionais.Terceiro,reconheceque,voltadassejapara

aumentar o retorno sobre os investimentos no exterior, seja para f-

nalidades macroeconmicas, como a depreciao cambial, ou ainda

para adquirir ativos estratgicos de infraestrutura ou tecnologia no

exterior,emltimainstnciaosinvestidoressoberanosderivamsuas

polticas de investimentos de prioridades governamentais, indepen-

dentemente de serem elas legtimas ou ilegtimas do ponto de vista

dosEstadosreceptores.

1.2. Fundamentos econmicos: dois modelos de acumulao de

reservas

O objetivo desta seo expor as razes macroeconmicas do

crescimento dos investidores soberanos na primeira dcada deste

sculo, com o que se pretende relativizar a percepo comum de que

se trata de instituies estatais razoavelmente desligadas da poltica

governamental,oquelhespermitiriafocoexclusivonoretornofnan-

ceirosobreosrecursossobsuaadministrao.

Assentadas as bases do poder econmico dos investidores

soberanos, cogita-se, no Captulo 2, das maneiras como essas enti-

dades podem servir ao aumento do poder poltico de seus Estados

controladores,emborasejamaindaesparsasasevidnciasdequetal

Investidores soberanos, poltica internacional

e interesses brasileiros

49

propsitosejaperseguidosistematicamentecomoauxliodosinves-

tidoressoberanos.

Osdoismodelosbsicosdepolticadeacumulaodedivisasem

moeda estrangeira so fornecidos pelos grandes exportadores de pe-

trleoepelospasesasiticosqueadotampolticasdedesenvolvimen-

tobaseadasnodinamismodosetorexportadorindustrial,valendo-se

para isso de cmbio depreciado, elevado nvel de poupana interna e

padresrelativamenteausterosdeconsumo.Essespasesapresentam,

comocaractersticasbsicascomuns,vultosossupervitsnacontacor-

rente do balano de pagamentos

21

e excedente fscal. Eles respondem

tambm pela maioria dos investidores soberanos existentes, embora

no exista correlao necessria entre supervits externo e fscal e o

estabelecimento de investidores soberanos, que podem ser fnancia-

dosdediversasformas,comoexemplifcadopelocasobrasileiro.

22

Ossupervitsdospasesasiticoseexportadoresdepetrleonos

ltimos anos representam fator propulsor de uma substancial rever-

sodacontacorrentedeeconomiasemergentescomoumtodo,deum

dfcitglobalem1997-1998paraumsupervitglobalnessacategoria

de pases da ordem de US$ 658 bilhes ou 1,3% do PIB mundial em

2007aoqualpassouacorresponderumdfcitcrescenteporpartedo

conjunto dos pases desenvolvidos. H, contudo, excees importan-

tes a essa tendncia global, tanto entre pases desenvolvidos quanto

entrepasesemdesenvolvimento.Atopresente,JapoeAlemanha

permanecem como superavitrios, enquanto que pases da Europa

centro-orientaledafricacontinuamaexibirsituaodefcitriana

contacorrentedobalanodepagamentos.

23

21 A conta corrente do balano de pagamentos inclui o comrcio (exportaes + importaes) de bens e servios,

a renda de investimentos (remessa de juros e dividendos por empresas estrangeiras num pas e os pagamentos

recebidosporempresasnacionaisqueoperamnoexterior)eastransfernciasunilaterais(doaesinternacionais).

A soma da conta corrente com a conta de capital (ingresso e sada de capitais, sob a forma de investimentos

e emprstimos) compe o balano de pagamentos e sempre igual a zero, embora se observem discrepncias

estatsticas.VerKRUGMANeOBSTFELD,2001,pp.326-327.

22 TRUMAN,2010,pp.20,23.

23 GIEVE, 2008, p. 3. Ver tambm CARNEIRO e BOLLE, 2007, p. 7. O Canad era ligeiramente superavitrio at

2008,masexibedfcitapartirde2009(Fonte:FMI/WEO,2012).

Elias Luna Almeida Santos

50

Osmodeloscitadossoanalisadosemmaiordetalhenasprxi-

mas subsees, em que sero destacadas no somente as diferentes

motivaes para a acumulao de reservas internacionais, mas tam-

bmosdistintosmtodosdeintervenogovernamentalparaaaqui-

siodemoedaestrangeira.

1.2.1. Exportadores de petrleo

No caso dos pases exportadores de petrleo,

24

a acumulao de

reservasinternacionaisconsistenatransformaodeumariquezafsica,

presentenosolo,numariquezafnanceira,

25

quepoderiaseraplicadatan-

tonoprpriopasprodutor,quantonoexterior.Aformaodepoupana

pelosEstadospodeocorrertantopelaabsorodiretadarendadaativida-

deexportadora,noscasosemqueoEstadocontrolaaexploraodope-

trleo,oupelaconversoemmoedaestrangeiradosexcedentesfscaisde

umpas,quandoarendadaexploraotransferidaaoEstadopormeio

daarrecadaoderoyaltiesououtrostributoscobradosdosprodutores.

26

Os anos 1970 e 1980 tiveram importncia crucial na fxao da

importnciadosinvestidoressoberanosparaosprodutoresdepetrleo,

aoconfrontaressespases,numespaorelativamentecurtodetempo,

comfutuaessignifcativasdospreosecomosdesafosimpostospor

essa realidade administrao fscal e ao padro de consumo das so-

ciedades.

27

As duas dcadas expuseram, igualmente, a volatilidade das

relaesdepoderentre,deumlado,pasesprodutoresdepetrleo,e,de

outro,ospasesconsumidores,comopnduloorafavorecendoospri-

meiros,nasconjunturasdealtadospreos,orabenefciandoosltimos,

24 Amenoaopetrleofeitaaquicomoobjetivodesimplifcao,umavezqueosprodutoresdepetrleosoos

maioresdetentoresderiquezasoberana.Outrascommoditiesdesempenhamamesmafuno.Exemploarenda

dasexportaesdecobredoChile,quetambmfnanciainvestidorsoberanodopas.

25 LOWERY,2008.

26 AIZENMANEGLICK,2007,p.1;CARNEIROeBOLLE,2007,p.10;TRUMAN,2010,pp.21-22.

27 BREMMER,2010,p.72.

Investidores soberanos, poltica internacional

e interesses brasileiros

51

nos momentos de queda nas cotaes do leo. Tais fatores acentuam

nesses pases a conscincia do carter fnito dos recursos em que sua

prosperidadebaseadaeanecessidadedepreparar-separaumaeraem

que o petrleo no mais representar a fonte dominante de energia.

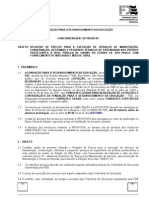

AFigura1exibeatrajetriadospreosdopetrleodesdeops-guerra,

comaindicaodeeventoseconmicosougeopolticosqueprovocaram

variaesmaisacentuadasnovalordacommodity.

Figura 1

Trajetriadospreosdopetrleo(1947-2009)

$100

$80

$20

$0

Crude Oil Prices

2008 Dollars

2

0

0

8

$

/

B

A

R

R

E

L

47 51 55 59 63 67 71 75 79 83 87 91 95 99 03 07

49 53 57 61 65 69 73 77 81 85 89 93 97 01 05 09

PDVSA Strike

Iraq War

Asian Growth

Weaker Dollar

OPEC 10% Quota Increase

Asian nancial Crisis

$60

Iranian

Revolution

Iran/Iraq

War

Suez

Crisis

$40

Yom Kippur War

Oil Embargo

Series of OPEC Cuts

4.2 Million Barrels

Gulf

War

Recession

9/11

U.S. Price

Controls

U.S. 1st Purchase Price (Wellhead) World Price

Avg U.S. $26.64 Avg World $28.68 Median U.S. & World $19.60

1947 - August, 2009 WTRG Economics 1998-2009 www.wtrg.com (479) 293-4081

ReproduzidodeWTRGEconomics.

28

28 Disponvelem<http://www.wtrg.com>(ltimoacessoem3/1/2011).

Elias Luna Almeida Santos

52

Aprimeiracrisedopetrleo,iniciadaem1973,interrompeudcadas

depreosdopetrleorelativamentebaixos,quegarantiamumarendaao

produtornamedidaemqueeleextrassegrandequantidadedacommodity,

exploraoqueeranormalmentesobocontroledasgrandesempresasin-

ternacionais.

29

AdecisodaOPEP,carteldepasesprodutoresdepetrleo,de

promoveroaumentodospreospormeiodocontroledaoferta,aomesmo

tempoemqueenriqueceuosEstadosprodutores,produziuumquadrode

estagfaonomundodesenvolvidoem1974-75edepolticasdeconten-

odoconsumo,quecontriburamparaodeclniosubsequentedospreos,

juntamente com novas descobertas na segunda metade dos anos 1970.

Asegundacrisedopetrleo,frutoemgrandemedidadaRevoluoIslmi-

canoIrem1979edasubsequenteirrupodaGuerraIr-Iraque,causou

novasubidaabruptadospreos,contribuindo,juntamentecomoaumento

dataxadejurosbsicadaeconomianorte-americanapelaReservaFederal

dosEUA,emrespostaescaladainfacionria,paranovoquadrorecessivo

mundial,quedurouat1983.

30

AsaltasdepreosinduzidaspelaOPEPincentivaramumareao

de mercado do lado da oferta, que levou abertura de novas frentes

deexploraoaoredordomundo,comoadescobertadepetrleono

Alasca,noMardoNorteenoGolfodoMxico.

31

Aexpansodaoferta

depetrleolevouaumaquedasignifcativadospreosemmeadosdos

anos 1980, que perdurou por uma dcada e meia (nvel mnimo por

voltade1998),expondoospasesprodutoresdoOrienteMdioaseve-

rasdifculdadesfnanceiraseaumaperdadeinfunciageopolticado

carteldosprodutores,resultadotambmderivalidadesinternaseda

erosodaparticipaodemercadoparaasnovasregiespetrolferas.

32

29 MAUGERI,2006,pp.80,86.OautorchamaoperodoentreoPlanoMarshall,em1948,eaprimeiracrisedopetrleo,

iniciada em 1973, de Era Dourada do Petrleo, em que produo e consumo aumentaram substancialmente,

compreosestveis,noobstanteoesforodasSeteIrmsparasubestimarasreservasmundiais.Asempresas

sucessorasdassetegrandesdopassado,apsumasriedefuseseaquisies,soExxonMobil,Chevron,Royal

DutchShelleBP.

30 Sobreosepisdiosrecessivos,verROUBINIe MIHM,2010,pp.25-26.Sobreaspolticasenergticasnospases

consumidoresemreaoaoschoquesdeofertadepetrleo,verYERGIN,1992,pp.653-664.

31 YERGIN,1992,pp.665-667.VertambmMAUGERI,2006,p.135.

32 MAUGERI,2006,pp.138,171.

Investidores soberanos, poltica internacional

e interesses brasileiros

53

Se eram motivo de preocupao para os produtores, os preos

acessveisdopetrleocontriburamemgrandemedidaparaaprosperi-

dade(crescimentoquaseininterrupto,comrecessesleves)eestabilidade

(infao baixa) de meados da dcada de 1980 at meados da dcada

de2000,sobretudonospasesindustrializados,

33

quandoseinicioufase

de crescimento desequilibrado e especulativo da economia mundial,

paraaqualcontribuiuonovoincrementodocustodopetrleoeareci-

clagemdoexcessodeliquidezacumuladonosexportadoresdepetrleo.

ComosedepreendedaFigura1,ospreosdopetrleoexperi-

mentam uma infexo por volta de 2003, ano de incio da operao

militar norte-americana no Iraque.

34

O aumento dos supervits em

conta corrente dos exportadores de petrleo resultado direto do

aumentosubstancialeprogressivodospreosdoprodutonaprimei-

radcadadestesculo.Comaquasetriplicaodospreosdopetr-

leoentre2000e2006,osativosexternosempoderdosexportadores

de petrleo teriam crescido a uma taxa anual de 19% no perodo.

35

Operododacrisefnanceirade2007-2009tambmfoimarcadopor

euforiaespeculativanospreosdacommodityapartirdosegundotri-

mestrede2008,seguidadeumcolapsodospreosapartirdoquarto

trimestre de 2008 e de uma estabilizao num patamar elevado a

partirdosegundotrimestrede2009,porminferioraopicoalcana-

donoanoanterior.

36

Aevoluodamdiadosaldoemcontacorrentedobalanodepa-

gamentosempasesexportadoresdepetrleoexibidanoGrfco1,no

qualsoincludostantopasesqueestabeleceraminvestidoressoberanos

comresponsabilidadepelagestodepartedesuasreservasemmoedaes-

33 Sobre outras foras desinfacionrias do perodo, comumente apelidado de Grande Moderao, entre elas a

integraodaChinaeconomiamundial,sugere-searefexodoex-presidentedaReservaFederaldosEUA,Alan

Greenspan(GREENSPAN,2007,pp.477-479).

34 Ver tambm FMI, Indices of Primary Commodity Prices (Dezembro/2010). O histrico dos preos do FMI mostra

tendnciaclaradealtasomenteapartirde2004.Paraarelaoentreospreoseainvasonorte-americanano

Iraque,em2003,verMAUGERI,2006,p.187.

35 McKINSEY,2007,apud NUGE,2008,p.7.

36 Fonte:FMI,Indices of Primary Commodity Prices(Dezembro/2010).

Elias Luna Almeida Santos

54

trangeira,quantooutrosexportadoresdacommodity.

37

Observa-seque,na

mdia,essaseconomiasapresentaramdfcitemtransaescorrentesno

fnaldosanos1990(especifcamenteem1998),emparaleloaosreduzidos

preos do petrleo. O aumento decisivo dos supervits parece coincidir

comaapontadainfexonospreosem2003-2004,permitindoque,em

tornode2006,osexportadoresdepetrleoregistrassemsaldospositivos

acimade20%doPIBnamdiadospases.Verifca-semoderaodossu-

pervitsemcontacorrenteem2009,numcontextodecriseeconmica,

seguidadenovaescaladaem2010-2011,comamodestarecuperaoda

economiaglobal.

Grco 1

Mdiadosaldoemcontacorrentedepasesexportadoresde

petrleo(1997-2011)

1

9

9

7

1

1

9

8

1

9

9

9

2

0

0

0

2

0

0

1

2

0

0

2

2

0

0

3

2

0

0

4

2

0

0

5

2

0

0

6

2

0

0

7

2

0

0

8

2

0

0

9

2

0

1

0

2

0

1

1

25

20

15

10

5

0

-5

-10

S

a

l

d

o

e

m

c

o

n

t

a

c

o

r

r

e

n

t

e

(

%

P

I

B

)

Ano

OPEP + Rssia

Fontedosdados:FMI.World Economic Outlook(WEO) Database,abrilde2012.Grfcodeelaboraoprpria.

OPEP = Arbia Saudita, Angola, Arglia, Catar, Emirados rabes Unidos, Equador, Ir, Kuwait, Lbia,

NigriaeVenezuela.OIraquepermanececomomembrodaOPEP,masogrfcoexcluiopas,pelafaltade

dadosdisponveisnabasededadosdoFMIentre1997e2004.

37 Parafnsdeuniformizao,foiadotadocomopontodepartidanosgrfcos1e2oanode1997,dacriseasitica,

quemarcouoinciodareversonacontacorrenteemvriospasesdaregiodeumsaldodefcitrioparaumsaldo

superavitrio.

Investidores soberanos, poltica internacional

e interesses brasileiros

55

Oaumentodospreosdopetrleonaprimeiradcadadestesculo

podetersidomarcadopormomentosdeexageroespeculativoesofridoo

impactoderiscosgeopolticos(emespecialconfitosnoOrienteMdio),

38

masfoicausadoporfatoresrelacionadosofertaedemandadoproduto.

Do lado da demanda, destaque-se a integrao ao mercado consumidor

deumavastapopulaodomundoemdesenvolvimento,emespecialdas

grandeseconomiasemergentesepopulosasdasia(Chinaendia).

39

Doladodaoferta,verifca-se,segundoStephenCoheneBradford

DeLong,mudanadeenfoquedospasesdoOrienteMdioemrelao

aos preos do petrleo, passando a predominar uma viso de curto

prazo.Consolidou-senospasesexportadores,emmeadosdadcada

de2000,aavaliaodequeociclodopetrleopoderiaserinterrom-

pidonoprazodeumagerao,independentementedadisponibilidade

fsicadoproduto,emfunosobretudodacrescentepreocupaocom

amudanadoclima.Desdeadcadade1980,aArbiaSauditalograra

imporOPEPumapolticadepreobaixoosufciente,supostamente

comoduploobjetivodemanterospasesdesenvolvidosdoAtlntico

Norteviciadosempetrleoeevitarofortalecimentodoregimedos

aiatols no Ir. Com a perspectiva de alterao na matriz energtica

dospasesdesenvolvidos,aprioridadepassouasermaximizarosfun-

dosquepoderiamserextradosnoperododeumagerao.

40