GESTO CONTBIL DE CUSTOS E PREOS

GABARITO DOS EXERCCIOS DE AULAS

AULA 1: INTRODUO CONTABILIDADE (cap 1)

Assinalar Falso ou Verdadeiro:

( F ) A Contabilidade de Custos mais ampla que a Contabilidade Gerencial.

( V ) O conhecimento do custo vital para saber, dado o preo, se um produto lucrativo ou no, e quanto.

( V ) A Controladoria e a Tecnologia de Informao vm criando sistemas de informao que permitem um melhor e

mais gil gerenciamento de custos.

( F ) O papel da Contabilidade de Custos, no que tange a decises, fazer a alimentao do sistema sobre valores

relevantes apenas no curto prazo.

( V ) O papel da Contabilidade de Custos, no que tange a decises, fazer a alimentao do sistema sobre valores

relevantes tanto no curto quanto no longo prazo.

TERMINOLOGIA BSICA (cap 2)

Classifique os eventos descritos a seguir em Investimento (I), Custo (C), Despesa (D) ou Perda (P)

( I ) compra de matria-prima

( C ) consumo de energia eltrica da fbrica

( D ) consumo de energia eltrica do escritrio

( C ou D ) consumo de energia eltrica da fachada da empresa

( D ) consumo de combustvel dos veculos comerciais

( D ) consumo de combustvel dos veculos da diretoria

( D ) consumo de combustvel dos veculos de entrega

( D ) salrio do pessoal da contabilidade

( C ou D ) salrio do pessoal da portaria

( C ) salrio do pessoal da fbrica

( C ) honorrios da Diretoria Industrial

( I ) aquisio de mquinas

( D ) depreciao das mquinas do comercial

( C ) depreciao das mquinas da fbrica

( C ou D ) depreciao do prdio da empresa

( C ) utilizao da matria-prima

( I ) aquisio de embalagens

( P ) deteriorao do estoque de insumos por enchente

( P ) remunerao do pessoal durante a greve

( P ) gerao de sucata no processo produtivo

( I ) gastos com desenvolvimento de novos produtos e processos

( D ) imposto de circulao de mercadorias

( D ) comisses de vendas

( P ) reconhecimento de duplicata como no recebvel

( D ) pagamento de IPTU da loja

( D ) pagamento do IPTU do escritrio

( D ) conta de telefone administrativo

( C ) conta de telefone da sala de mquinas

( D ) conta de telefone da portaria da loja

( D ) conta de telefone da portaria de vendas

( C ou D ) conta de gua geral da empresa

AULA 2 PRINCPIOS CONTBEIS APLICADOS A CUSTOS (cap 3)

Exerccio A Assinalar Falso (F) ou Verdadeiro (V):

( F ) Na prtica, no h problemas para segregar custos e despesas de forma clara, direta e objetiva.

( F ) Recursos gastos que so relevantes, porm repetitivos a cada perodo, que numa eventual diviso teriam sua

parte maior considerada como despesa, devem ser rateados.

( V ) Valores,cujo rateio extremamente arbitrrio, devem ser evitados para apropriao de custos.

( V ) A regra para separao entre custos e despesas consiste em definir o momento em que o produto est pronto

para venda.

( F ) Gastos com Pesquisa e Desenvolvimento de novos produtos ou processos devem ser considerados sempre

como custos dos produtos, nunca despesas do perodo.

Exerccio B

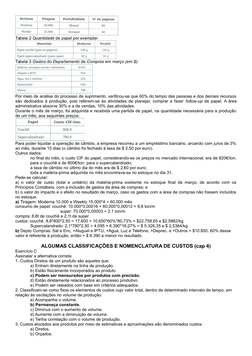

Uma empresa do ramo de comunicaes edita, imprime e distribui duas revistas, sendo uma mensal e uma semanal,

utilizando exclusivamente papel de imprensa importado da Noruega. Os dados relativos necessidade de sua

principal matria-prima (papel) e aos gastos da rea de compras so demonstrados nas tabelas a seguir:

Tabela 1 Tiragem normal, em nmero de exemplares.

�Tabela 2 Quantidade de papel por exemplar.

Tabela 3 Gastos do Departamento de Compras em maro (em $).

Por meio de anlise do processo de suprimento, verificou-se que 60% do tempo das pessoas e dos demais recursos

so dedicados produo, pois referem-se s atividades de planejar, comprar e fazer follow-up de papel. A rea

administrativa absorve 30% e a de vendas, 10% das atividades.

Durante o ms de maro, foi adquirida e recebida uma partida de papel, na quantidade necessria para a produo

de um ms, aos seguintes preos:

Para poder liquidar a operao de cmbio, a empresa recorreu a um emprstimo bancrio, arcando com juros de 3%

ao ms, durante 15 dias (o cmbio foi fechado taxa de $ 2,50 por euro).

Outros dados:

no final do ms, o custo CIF do papel, considerando-se os preos no mercado internacional, era de 820/ton.

para o couch e de 800/ton. para o supercalandrado;

a taxa de cmbio no ltimo dia do ms era de $ 2,60 por euro;

toda a matria-prima adquirida no ms encontrava-se no estoque no dia 31.

Pede-se calcular:

a) o valor de custo (total e unitrio) da matria-prima existente no estoque final de maro, de acordo com os

Princpios Contbeis, com a incluso de gastos da rea de compras; e

b) o valor do impacto e o efeito no resultado de maro, caso os gastos com a rea de compras no fossem includos

no estoque.

a) Tiragem: Moderna 10.000 e Weekly 15.000*4 = 60.000 ms

consumo de papel: couch: 10.000*0,00016 + 60.000*0,00012 = 8,8 ton/m

super: 70.000*0,00003 = 2,1 ton/m

compra: 8,8t de couch e 2,1t de super

custos: couch 8,8*800*2,50 = 17.600 + 10.650*60%*80,73% = $22.758,65 e $2,5862/kg

Supercalandrado: 2,1*780*2,50 = 4.095 + 6.390*19,27% = $ 5.326,35 e $ 2,5364/kg.

b) Depto Compras: Sal e Enc, +Aluguel e IPTU, +Agua, Luz e Telefone, +Deprec. e +Outros = $10.650. 60% desse

valor referente produo, ento = $ 6.390 a menor no resultado.

ALGUMAS CLASSIFICAES E NOMENCLATURA DE CUSTOS (cap 4)

Exerccio C

Assinalar a alternativa correta:

1. Custos Diretos de um produto so aqueles que:

a) Entram diretamente na linha de produo.

b) Esto fisicamente incorporados ao produto.

c) Podem ser mensurados por produtos com preciso.

d) Esto diretamente relacionados ao processo produtivo.

e) Podem ser rateados com base em critrios adequados.

2. Classificam-se como fixos os elementos de custos cujo valor total, dentro de determinado intervalo de tempo, em

relao s oscilaes no volume de produo:

a) Acompanhe o volume.

b) Permanea constante.

c) Diminua com o aumento de volume.

d) Aumente com a diminuio de volume.

e) Tenha correlao com o volume de produo.

3. Custos alocados aos produtos por meio de estimativas e aproximaes so denominados custos:

a) Diretos.

b) Orados.

�c) Indiretos.

d) Estimados.

e) Aproximados.

4. Para que se possam classificar os custos como fixos ou variveis necessrio conhecer:

a) O volume de produo.

b) O valor monetrio dos custos.

c) O horizonte temporal da anlise.

d) O intervalo relevante de nvel de produo.

e) Todas as alternativas anteriores esto corretas.

5. Suponha que uma empresa remunere seus vendedores exclusivamente por meio de um percentual incidente sobre

o valor das vendas realizadas. Neste caso, a remunerao dos vendedores, para a empresa, :

a) Custo Fixo.

b) Despesa Fixa.

c) Despesa Mista.

d) Custo Varivel.

e) Despesa Varivel.

Exerccio D

A empresa Cabelos de Ouro produz um nico produto (xampu de camomila) que vendido, em mdia, por $ 9,50

cada unidade (preo lquido de tributos). Em determinado perodo, em que no houve estoques iniciais, produziu

integralmente 14.000 unidades, e incorreu nos seguintes custos e despesas (em $):

Superviso geral da fbrica

17.000

Depreciao dos equipamentos de fbrica

10.000

Aluguel do galpo industrial

2.400

Administrao geral da empresa

8.000

Material direto

2,00 por unidade

Mo-de-obra direta

1,50 por unidade

Energia eltrica consumida na produo

0,40 por unidade

Comisso sobre vendas

0,75 por unidade

Frete para entregar produtos vendidos

0,15 por unidade

Considerando-se que no final do perodo havia 1.000 unidades do produto acabado em estoque, e que no houve

perdas, pede-se calcular:

Custos do ms:

Superviso geral da fbrica

17.000

Depreciao dos equipamentos de fbrica

10.000

Aluguel do galpo industrial

2.400

Material direto

2,00*14.000

28.000

Mo-de-obra direta

1,50*14.000

21.000

Energia eltrica consumida na produo

0,40*14.000

5.600

Total

84.000

Custo unitrio: 84.000 / 14.000 = 6,00

Resultado:

Receita Bruta

9,50*13.000

123.500

(-) CMV

84.000

(+) Estoque Final

6,0*1000

6.000

(-) Despesas

8.000

0,75*13.000

9.750

0,15*13.000

1.950

19.700

Resultado = Lucro

25.800

a) O Estoque Final dos produtos acabados: 6*1.000 = $6.000

b) O Lucro ou prejuzo do perodo: lucro de $25.800