Você também pode gostar

- 50 Exercícios Sobre Precificação 2013Documento1 página50 Exercícios Sobre Precificação 2013daniellyvictor33% (3)

- Indicadores QualidadeDocumento17 páginasIndicadores QualidadejapabortolucciAinda não há avaliações

- Lista de Exercicios Resolvidos EmpreendedorismoDocumento4 páginasLista de Exercicios Resolvidos EmpreendedorismoMarcio Gleyber100% (7)

- Aula 6.1. Exercicios Sobre Formação Preco VendaDocumento5 páginasAula 6.1. Exercicios Sobre Formação Preco VendaMarcus Oliveira100% (1)

- 1 Lista de Exercícios - Fund Cont Gerencial 2017Documento5 páginas1 Lista de Exercícios - Fund Cont Gerencial 2017Jeferson CarvalhoAinda não há avaliações

- Lista de Exercicios - 5 - FixaçãosDocumento10 páginasLista de Exercicios - 5 - FixaçãosMarisa ValuationAinda não há avaliações

- Trabalho - Mark Up 2º Bimestre 2017.2Documento7 páginasTrabalho - Mark Up 2º Bimestre 2017.2JoãoCarlosMidonAinda não há avaliações

- Custeio e Formação de PreçoDocumento13 páginasCusteio e Formação de PreçoThe Star-Spangled BannerAinda não há avaliações

- Planilha Planejamento Financeiro Contaazul R AbDocumento56 páginasPlanilha Planejamento Financeiro Contaazul R AbDallila Marques SilvérioAinda não há avaliações

- Lista de Exercícios - Custos - Conceitos - PreliminaresDocumento6 páginasLista de Exercícios - Custos - Conceitos - PreliminaresMarisa ValuationAinda não há avaliações

- Modelo Custos Fixos Por ProjetoDocumento1 páginaModelo Custos Fixos Por ProjetoGabriela MartinsAinda não há avaliações

- Discursivas Finais de Gestão e Análise de CustosDocumento24 páginasDiscursivas Finais de Gestão e Análise de CustosmetododigitacaoAinda não há avaliações

- CC - Alessandro Guimaraes Matos - Lista 06Documento6 páginasCC - Alessandro Guimaraes Matos - Lista 06AlessandroAinda não há avaliações

- Atividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoDocumento3 páginasAtividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoRafael Andrade86% (7)

- MANUAL DE BOAS PRÁTICAS. EditadoDocumento12 páginasMANUAL DE BOAS PRÁTICAS. EditadoClenubia Fernandes costaAinda não há avaliações

- NFe PHPDocumento1 páginaNFe PHPVictor OliveiraAinda não há avaliações

- GEC Trilha08 Aluno VFDocumento37 páginasGEC Trilha08 Aluno VFLuisa MarzanoAinda não há avaliações

- Lista de Exercicio - CVL Resolvido Np2Documento7 páginasLista de Exercicio - CVL Resolvido Np2Fernanda Carvalho100% (5)

- IBET - Módulo 3 - Seminário 5Documento5 páginasIBET - Módulo 3 - Seminário 5Pedro GarciaAinda não há avaliações

- Pim Vi - Banco Do Brasil S.A.Documento19 páginasPim Vi - Banco Do Brasil S.A.José Geraldo Mion100% (2)

- Contabilidade Industrial Mark UpDocumento7 páginasContabilidade Industrial Mark UpRayssa SabelliAinda não há avaliações

- 10 - 05 - 22 Aula Expositiva e Prática GC - AdmDocumento12 páginas10 - 05 - 22 Aula Expositiva e Prática GC - AdmtaysroviroAinda não há avaliações

- Formação Do Preço de VendaDocumento2 páginasFormação Do Preço de Vendalucas miguel100% (1)

- Exercicio CC - ADM26 - MARKUPDocumento2 páginasExercicio CC - ADM26 - MARKUPJoara SantosAinda não há avaliações

- Exercicios DREDocumento2 páginasExercicios DREsimuladocontabilAinda não há avaliações

- 03 - 05 - 22 Aula Expositiva e Pratica de GC AdmDocumento14 páginas03 - 05 - 22 Aula Expositiva e Pratica de GC AdmtaysroviroAinda não há avaliações

- AnaliseeGestãodeCustos 4Documento4 páginasAnaliseeGestãodeCustos 4Marisa ValuationAinda não há avaliações

- Análise Custo-Volume-Lucro Parte 2Documento9 páginasAnálise Custo-Volume-Lucro Parte 2Guilherme SchimanskiAinda não há avaliações

- Custos LogísticosDocumento20 páginasCustos LogísticosVanely MeloAinda não há avaliações

- 1 QuestãoDocumento3 páginas1 QuestãoIsaac Caina RodriguesAinda não há avaliações

- AT 3 - Sistemática Impo e ExpoDocumento5 páginasAT 3 - Sistemática Impo e ExpoDanielAinda não há avaliações

- EXERCICIIOS P2 de CustosDocumento6 páginasEXERCICIIOS P2 de CustosCristian FernandezAinda não há avaliações

- UntitledDocumento4 páginasUntitledGaby FariaAinda não há avaliações

- 1 Unidade III Temática VIII Custos para Formação Do Preço de VendasDocumento23 páginas1 Unidade III Temática VIII Custos para Formação Do Preço de Vendassam saldanhaAinda não há avaliações

- Caderno de Favoritas: Contabilidade de Custos - Expert: Ordenação: Por Concurso e ProvasDocumento3 páginasCaderno de Favoritas: Contabilidade de Custos - Expert: Ordenação: Por Concurso e ProvascgscauAinda não há avaliações

- Exercício 10 - Custos e PreçosDocumento3 páginasExercício 10 - Custos e PreçosNatália da Silva RochaAinda não há avaliações

- Manual ICMS-ST Com DIFALDocumento14 páginasManual ICMS-ST Com DIFALRobson Ferreira100% (1)

- Segunda Lista de ExerciciosDocumento5 páginasSegunda Lista de ExerciciosAnonymous 6SbCKxAinda não há avaliações

- Lista Exercícios Precificação GabaritoDocumento9 páginasLista Exercícios Precificação GabaritoGaby SilvaAinda não há avaliações

- Formação Do Preço de VendaDocumento2 páginasFormação Do Preço de VendaStefani Deoli PaulinoAinda não há avaliações

- Questao 01FGVDocumento8 páginasQuestao 01FGVlaticinio jamariAinda não há avaliações

- Avaliação Individual - Gestão Estratégica de CustoDocumento5 páginasAvaliação Individual - Gestão Estratégica de CustolarissamachadofloresAinda não há avaliações

- Aula Pratica 1 - Contagest 2022..Documento7 páginasAula Pratica 1 - Contagest 2022..Fraine Manganhe HDAinda não há avaliações

- Atividade Sobre o Ponto de Equilibrio 07.04.2021Documento9 páginasAtividade Sobre o Ponto de Equilibrio 07.04.2021Derli Antunes PintoAinda não há avaliações

- Planejamento e Orçamento Unidade 2Documento2 páginasPlanejamento e Orçamento Unidade 2ChesAinda não há avaliações

- Trabalho FINAL de 2a Chamada - Gestao de Custos - GE SAPIENS - PVH - RODocumento9 páginasTrabalho FINAL de 2a Chamada - Gestao de Custos - GE SAPIENS - PVH - ROWeverton FioriAinda não há avaliações

- Lista de Exercicios - 3 - FixaçãosDocumento2 páginasLista de Exercicios - 3 - FixaçãosMarisa ValuationAinda não há avaliações

- Terceira Avaliação-Análise de CustosDocumento2 páginasTerceira Avaliação-Análise de Custosjorge cavalcanteAinda não há avaliações

- 2021 - 10 - 26 Concurso TCE SC Questões Mais Difíceis Do Cebraspe Contabilidade de Custos Prof Egbert BuarquDocumento53 páginas2021 - 10 - 26 Concurso TCE SC Questões Mais Difíceis Do Cebraspe Contabilidade de Custos Prof Egbert BuarquCleberton AntunesAinda não há avaliações

- Unidade 2 Sistemas de Produção e Métodos de Apuração de CustosDocumento7 páginasUnidade 2 Sistemas de Produção e Métodos de Apuração de Custosstefaneloren1234Ainda não há avaliações

- Frequência ARE Proposta SoluçãoDocumento9 páginasFrequência ARE Proposta SoluçãoBeatriz RodriguesAinda não há avaliações

- Lista de Exerccios Com Resposta Gestao de CustosDocumento22 páginasLista de Exerccios Com Resposta Gestao de Custosferdinando.ferreira77Ainda não há avaliações

- Formação Preço Markup PG 65Documento4 páginasFormação Preço Markup PG 65wellingtonluizgomesAinda não há avaliações

- 52b - SCG - Exame-EN-18-19-SoluçõesDocumento4 páginas52b - SCG - Exame-EN-18-19-SoluçõesLara MendesAinda não há avaliações

- Atividade 4 - Gestão Custos e InvestimentosDocumento5 páginasAtividade 4 - Gestão Custos e InvestimentosRuBiAn InAcIoAinda não há avaliações

- Atividade Mark-Up 15-09-11Documento3 páginasAtividade Mark-Up 15-09-11raimundurex0% (1)

- Exercícios Práticos Módulo VII - GEDocumento14 páginasExercícios Práticos Módulo VII - GEFilipa OliveiraAinda não há avaliações

- Atividade 0103 CGE PDFDocumento9 páginasAtividade 0103 CGE PDFMarcos ViníciusAinda não há avaliações

- ABC e Formação de PreçoDocumento3 páginasABC e Formação de PreçoAM&H FiscalAinda não há avaliações

- ADM 033 Capítulos 22 e 23 Ponto de Equilíbrio 2014Documento18 páginasADM 033 Capítulos 22 e 23 Ponto de Equilíbrio 2014MariaLuizaSarloZaroniAinda não há avaliações

- Teste 2.1 - GeanDocumento2 páginasTeste 2.1 - Geancompras01mtAinda não há avaliações

- Financas Exercicios Contabilidade Gabarito 03Documento21 páginasFinancas Exercicios Contabilidade Gabarito 03controladoriacontab100% (1)

- Exercício Precificação VAR e ABSDocumento2 páginasExercício Precificação VAR e ABSJoão Pedro SavoiAinda não há avaliações

- Gestão de Custos - Marcella CavalcanteDocumento4 páginasGestão de Custos - Marcella CavalcanteMarcella CavalcanteAinda não há avaliações

- Exercícios GECDocumento4 páginasExercícios GECPaloma Ravelly0% (1)

- CVL 2022Documento3 páginasCVL 2022JOAO TOSCANOAinda não há avaliações

- Desenvolvendo Um Datalogger E Armazenando No Arquivo Formato Csv Para Medir Umidade Com PicNo EverandDesenvolvendo Um Datalogger E Armazenando No Arquivo Formato Csv Para Medir Umidade Com PicAinda não há avaliações

- Desenvolvendo Um Supervisório Em Vb Com Gauge Angular Para Monitoramento De Voltímetro Programado No PicNo EverandDesenvolvendo Um Supervisório Em Vb Com Gauge Angular Para Monitoramento De Voltímetro Programado No PicAinda não há avaliações

- Desenvolvendo Um Supervisório Em Vc# Com Gráfico Scope Para Monitoramento De Voltímetro Programado No PicNo EverandDesenvolvendo Um Supervisório Em Vc# Com Gráfico Scope Para Monitoramento De Voltímetro Programado No PicAinda não há avaliações

- AnaliseeGestaode Custos - 5Documento2 páginasAnaliseeGestaode Custos - 5Marisa ValuationAinda não há avaliações

- AnaliseeGestãodeCustos 4Documento4 páginasAnaliseeGestãodeCustos 4Marisa ValuationAinda não há avaliações

- AnaliseeGestãoCustos 3Documento4 páginasAnaliseeGestãoCustos 3Marisa ValuationAinda não há avaliações

- AnaliseeGestãoCustos 2Documento2 páginasAnaliseeGestãoCustos 2Marisa ValuationAinda não há avaliações

- AnaliseeGestaoCustos 1Documento2 páginasAnaliseeGestaoCustos 1Marisa ValuationAinda não há avaliações

- Lista de Exercicios - 3 - FixaçãosDocumento2 páginasLista de Exercicios - 3 - FixaçãosMarisa ValuationAinda não há avaliações

- Relatório de Treinamento - Fundamentos Da Lubrificação e Graxas - 2017-11-23Documento5 páginasRelatório de Treinamento - Fundamentos Da Lubrificação e Graxas - 2017-11-23Cristiano RamosAinda não há avaliações

- Introdução Ao Estudo Da EconomiaDocumento3 páginasIntrodução Ao Estudo Da EconomiaMárcia SilvaAinda não há avaliações

- Programa gERENCIAMENTO DE rISCOSDocumento24 páginasPrograma gERENCIAMENTO DE rISCOSMatthew Cbbo100% (1)

- Sintese Sistema Tributario Angolano Maio07Documento17 páginasSintese Sistema Tributario Angolano Maio07Davicerada Vic CarterAinda não há avaliações

- PDG Realty S.A. Empreendimentos E Participações - em Recuperação JudicialDocumento7 páginasPDG Realty S.A. Empreendimentos E Participações - em Recuperação JudicialMarcio JuliboniAinda não há avaliações

- Edital Verticalizado SEFAZ ES AuditorDocumento16 páginasEdital Verticalizado SEFAZ ES AuditorEllo DinizAinda não há avaliações

- Código de Ética - APP BrasilDocumento12 páginasCódigo de Ética - APP BrasilGleyce MelloAinda não há avaliações

- CV Maxwell SouzaDocumento1 páginaCV Maxwell SouzaMaria IoneAinda não há avaliações

- Apresentacao Da CadeiraDocumento3 páginasApresentacao Da CadeiraPessoa LindaAinda não há avaliações

- BR 14 Iii Série 2019Documento68 páginasBR 14 Iii Série 2019icumba6180Ainda não há avaliações

- Tarefa Assíncrona 4 Ana Dos SantosDocumento5 páginasTarefa Assíncrona 4 Ana Dos Santosanaisabelsantos1995Ainda não há avaliações

- 135-Article Text-409-1-10-20180606Documento25 páginas135-Article Text-409-1-10-20180606Miquelle CardosoAinda não há avaliações

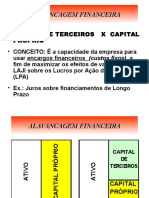

- 6-Alavancagem FinanceiraDocumento16 páginas6-Alavancagem FinanceiraNivinha BorgesAinda não há avaliações

- Food Service - Ano 8-J.MacedoDocumento102 páginasFood Service - Ano 8-J.MacedoIvan Rodrigues de MoraesAinda não há avaliações

- Lista de Exercícios 1Documento1 páginaLista de Exercícios 1Suzi SouzaAinda não há avaliações

- Resumo Do Texto "O NeuromarketingDocumento2 páginasResumo Do Texto "O Neuromarketingsuperantigo0% (1)

- Apresentação Da Disciplina E Conceitos Introdutórios: Microeconomia Aplicada Aos NegóciosDocumento50 páginasApresentação Da Disciplina E Conceitos Introdutórios: Microeconomia Aplicada Aos Negóciosveridianna AndradeAinda não há avaliações

- Gestão de Materiais: 1. As Empresas E Seus Sistemas de ProduçãoDocumento6 páginasGestão de Materiais: 1. As Empresas E Seus Sistemas de ProduçãoGivaldo Batista Bolsonaro MedeirosAinda não há avaliações

- Contrato Patrimonial Soluções FinanceirasDocumento5 páginasContrato Patrimonial Soluções FinanceirasHouse Impressões & PersonalizadosAinda não há avaliações

- Top10 Emails Do NerdDocumento18 páginasTop10 Emails Do NerdneurotransformacaoAinda não há avaliações

- DSM - Manual - Esa 60 BC ADocumento18 páginasDSM - Manual - Esa 60 BC AOtavio Rodrigo VieiraAinda não há avaliações

- Princípios de MarketingDocumento15 páginasPrincípios de MarketingVehAinda não há avaliações

- Aula de IVADocumento36 páginasAula de IVAMalungana Dos SantosAinda não há avaliações