Você também pode gostar

- Formação de Preços - Mark-Up - Exercícios ResolvidosDocumento3 páginasFormação de Preços - Mark-Up - Exercícios Resolvidoskcgracielle1036% (11)

- LISTA DE EXERCÍCIOS GAO e GAF - Solução de Todos Os ExercíciosDocumento12 páginasLISTA DE EXERCÍCIOS GAO e GAF - Solução de Todos Os ExercíciosEduardo Xander50% (2)

- Aula 6.1. Exercicios Sobre Formação Preco VendaDocumento5 páginasAula 6.1. Exercicios Sobre Formação Preco VendaMarcus Oliveira100% (1)

- Formação de PreçosDocumento23 páginasFormação de PreçosStella Finamore100% (1)

- Matemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cNo EverandMatemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cAinda não há avaliações

- Trabalho de Orçamento Empresarial - Exercícios ResolvidosDocumento18 páginasTrabalho de Orçamento Empresarial - Exercícios Resolvidosmjzago84% (19)

- Matematica-Basica-Senac (1) SALGADEIRODocumento30 páginasMatematica-Basica-Senac (1) SALGADEIROLara Brito100% (1)

- Ebook Organizacao FinanceiraDocumento15 páginasEbook Organizacao FinanceiraRafaela MayerAinda não há avaliações

- GT 2017 - Exercícios Extras - GabaritoDocumento17 páginasGT 2017 - Exercícios Extras - GabaritoRicardo JoséAinda não há avaliações

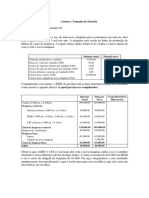

- Custos para Tomada de DecisãoDocumento23 páginasCustos para Tomada de DecisãoCesar Afif Oaquim50% (2)

- Custeio e Formação de PreçoDocumento13 páginasCusteio e Formação de PreçoThe Star-Spangled BannerAinda não há avaliações

- MarkupDocumento22 páginasMarkupRobson AzevedoAinda não há avaliações

- Trabalho - Mark Up 2º Bimestre 2017.2Documento7 páginasTrabalho - Mark Up 2º Bimestre 2017.2JoãoCarlosMidonAinda não há avaliações

- Contabilidade de Custos Aula 06Documento0 páginaContabilidade de Custos Aula 06Marcio Fruenbach FruenbachAinda não há avaliações

- Exercicios de MarkupDocumento5 páginasExercicios de MarkupAna Paula Ignácio PontesAinda não há avaliações

- Ficha de Exercícios 2 - Contabilidade de Custos I PDFDocumento6 páginasFicha de Exercícios 2 - Contabilidade de Custos I PDFThiago RodriguesAinda não há avaliações

- MarkupDocumento3 páginasMarkupLuis_ContabilAinda não há avaliações

- Contabilidade Industrial Mark UpDocumento7 páginasContabilidade Industrial Mark UpRayssa SabelliAinda não há avaliações

- 10 - 05 - 22 Aula Expositiva e Prática GC - AdmDocumento12 páginas10 - 05 - 22 Aula Expositiva e Prática GC - AdmtaysroviroAinda não há avaliações

- Formação Do Preço de VendaDocumento2 páginasFormação Do Preço de Vendalucas miguel100% (1)

- CUSTOSDocumento10 páginasCUSTOSAna Clara NascimentoAinda não há avaliações

- Exercício 10 - Custos e PreçosDocumento3 páginasExercício 10 - Custos e PreçosNatália da Silva RochaAinda não há avaliações

- Material Roni - Custos - 2011Documento40 páginasMaterial Roni - Custos - 2011José Rafael Olivieri0% (1)

- Aula 05 Custeio Da Produção Conjunta. Co Produtos Subprodutos e Sucatas PDFDocumento68 páginasAula 05 Custeio Da Produção Conjunta. Co Produtos Subprodutos e Sucatas PDFsilvanaananias0% (1)

- CUSTOFACILDocumento43 páginasCUSTOFACILAdemir Antonio SaravalliAinda não há avaliações

- Semana 10 - 10.1 - Gráfico Ponto de Equilíbrio - Exercícios - AquiDocumento2 páginasSemana 10 - 10.1 - Gráfico Ponto de Equilíbrio - Exercícios - AquiamandaAinda não há avaliações

- Lista de Exercicios - 4 - FixaçãosDocumento4 páginasLista de Exercicios - 4 - FixaçãosMarisa ValuationAinda não há avaliações

- 5 Aula - Contabilidade Gerencial - Mark-UpDocumento17 páginas5 Aula - Contabilidade Gerencial - Mark-UpamandaAinda não há avaliações

- Estudo de Caso 1Documento3 páginasEstudo de Caso 1Lays MacedoAinda não há avaliações

- Atividade 4 - Gestão Custos e InvestimentosDocumento5 páginasAtividade 4 - Gestão Custos e InvestimentosRuBiAn InAcIoAinda não há avaliações

- Atividade Sobre o Ponto de Equilibrio 07.04.2021Documento9 páginasAtividade Sobre o Ponto de Equilibrio 07.04.2021Derli Antunes PintoAinda não há avaliações

- Palestra Quarta Conhecimento Custos DespesasDocumento33 páginasPalestra Quarta Conhecimento Custos DespesaskarolAinda não há avaliações

- Lista Exercícios Precificação GabaritoDocumento9 páginasLista Exercícios Precificação GabaritoGaby SilvaAinda não há avaliações

- 1 Unidade III Temática VIII Custos para Formação Do Preço de VendasDocumento23 páginas1 Unidade III Temática VIII Custos para Formação Do Preço de Vendassam saldanhaAinda não há avaliações

- DRE GerencialDocumento43 páginasDRE GerencialIsaurina De Deus GomesAinda não há avaliações

- Aula 8 - MarkupDocumento8 páginasAula 8 - Markupemilly.leiteAinda não há avaliações

- ADM 033 Capítulos 22 e 23 Ponto de Equilíbrio 2014Documento18 páginasADM 033 Capítulos 22 e 23 Ponto de Equilíbrio 2014MariaLuizaSarloZaroniAinda não há avaliações

- INTRODUÇÃODocumento2 páginasINTRODUÇÃODanilo MaiaAinda não há avaliações

- Custo Volume LucroDocumento13 páginasCusto Volume LucroAilton Ferreira CavalcanteAinda não há avaliações

- EXERCICIIOS P2 de CustosDocumento6 páginasEXERCICIIOS P2 de CustosCristian FernandezAinda não há avaliações

- APOL 02 - Análise Estratégica de Custos - ANDREDocumento5 páginasAPOL 02 - Análise Estratégica de Custos - ANDREedinara.carboneraAinda não há avaliações

- Capítulo 10: Formação Do Preço de VendaDocumento12 páginasCapítulo 10: Formação Do Preço de VendaRodrigo FerreiraAinda não há avaliações

- Formacao de Preco e EnquadramDocumento27 páginasFormacao de Preco e EnquadramPaulo LimaAinda não há avaliações

- Apostila Custos DecisaoDocumento13 páginasApostila Custos DecisaoLuciana Paim PienizAinda não há avaliações

- Exercicios Ponto de EquilíbrioDocumento7 páginasExercicios Ponto de EquilíbrioCarolineAinda não há avaliações

- Formação Do Preço de VendaDocumento2 páginasFormação Do Preço de VendaStefani Deoli PaulinoAinda não há avaliações

- Discursivas Finais de Gestão e Análise de CustosDocumento24 páginasDiscursivas Finais de Gestão e Análise de CustosmetododigitacaoAinda não há avaliações

- Custos 1Documento2 páginasCustos 1Maria Rita Rodrigues de OliveiraAinda não há avaliações

- Indicadores Financeiros Básicos de Uma EmpresaDocumento20 páginasIndicadores Financeiros Básicos de Uma EmpresaOcimar Antonio FranciscoAinda não há avaliações

- Ex 06. Análise, Atuação e ProjeçõesDocumento4 páginasEx 06. Análise, Atuação e ProjeçõesMarcos ViniciusAinda não há avaliações

- Apostila - FORMAÇÃO DO PREÇO DE VENDADocumento5 páginasApostila - FORMAÇÃO DO PREÇO DE VENDAlauinsaneAinda não há avaliações

- Cpoc A1Documento2 páginasCpoc A1Bruno MoraesAinda não há avaliações

- Formação Do Preço de Venda e Do LucroDocumento32 páginasFormação Do Preço de Venda e Do LucroMiguel29 IAinda não há avaliações

- Apostila 1 - Operações Com MercadoriasDocumento19 páginasApostila 1 - Operações Com MercadoriasPricila YessayanAinda não há avaliações

- Slide - Formacao de Precos - Engenharia ABCDocumento2 páginasSlide - Formacao de Precos - Engenharia ABClucas_almeida_scribdAinda não há avaliações

- Apostila de Administração Financeira IIDocumento56 páginasApostila de Administração Financeira IIkakadinaAinda não há avaliações

- Portifolio 02Documento4 páginasPortifolio 02ANDREIA C.CORREAAinda não há avaliações

- 06 Alavancagem e Estrutura de CapitalDocumento37 páginas06 Alavancagem e Estrutura de CapitalLiziane Busatta Cândido0% (1)

- Aula 2 - Formação de Preço Com ValterDocumento66 páginasAula 2 - Formação de Preço Com ValterNilson BarbosaAinda não há avaliações

- Formação de Preço ItaDocumento33 páginasFormação de Preço ItajaniellecsAinda não há avaliações

- Contabilidade de Custos ResumoDocumento3 páginasContabilidade de Custos ResumoNogueira JuniorAinda não há avaliações

- Exerc. Tópico 6 - Formação Preço VendaDocumento4 páginasExerc. Tópico 6 - Formação Preço VendaIldete NovaisAinda não há avaliações

- Exercício 1.2 Tema 01 - CIA. Joint - Folha de RespostasDocumento26 páginasExercício 1.2 Tema 01 - CIA. Joint - Folha de RespostasNatalia Pinto SantanaAinda não há avaliações

- Teoria Microeconômica IDocumento10 páginasTeoria Microeconômica ICláudio AugustoAinda não há avaliações

- Prova A2 Gerencial 2sem22 ADocumento5 páginasProva A2 Gerencial 2sem22 AMaciela RodriguesAinda não há avaliações

- Atividade 2 GQ RespondidaDocumento7 páginasAtividade 2 GQ RespondidaMarcos ViniciusAinda não há avaliações

- Exercícios Práticos - 10Documento6 páginasExercícios Práticos - 10P. LOPES 00Ainda não há avaliações

- Produto MarginalDocumento21 páginasProduto MarginalIaciltonAinda não há avaliações

- Trabalho de Campo-Ggf.1Documento19 páginasTrabalho de Campo-Ggf.1Stelvio Tomé Domingos BandeiraAinda não há avaliações

- Lista 4 (CP)Documento5 páginasLista 4 (CP)HypnoAinda não há avaliações

- Ex 03 - Custo DiretoDocumento4 páginasEx 03 - Custo DiretoJoao Luis Iob ValentiniAinda não há avaliações

- Analise Economica e Financeira TesteDocumento5 páginasAnalise Economica e Financeira TesteRicardo CristóvãoAinda não há avaliações

- Aula 04 de MacroeconomiaDocumento54 páginasAula 04 de MacroeconomiaRaphael Lobo BatistaAinda não há avaliações

- Aula 05 (26.09.2022) - Gestão de EstoquesDocumento20 páginasAula 05 (26.09.2022) - Gestão de Estoquespaola navarroAinda não há avaliações

- Custo de Produção Algodão IMEA - ComparativosDocumento4 páginasCusto de Produção Algodão IMEA - ComparativosNatan AguiarAinda não há avaliações

- Aula 01 - Método Do CusteioDocumento48 páginasAula 01 - Método Do CusteioIngrid AlvesAinda não há avaliações

- Analise de BalancosDocumento1 páginaAnalise de Balancosedvaldo alencarAinda não há avaliações

- Lista 5 (LP)Documento4 páginasLista 5 (LP)HypnoAinda não há avaliações

- Contabilidade de Custos - Apostila - Aula 1Documento74 páginasContabilidade de Custos - Apostila - Aula 1EDVALDO WILSON BEZERRA DA SILVAAinda não há avaliações

- 5 - 10º - Anotema 3.6 - A Combinação Dos Fatores ProdutivosDocumento7 páginas5 - 10º - Anotema 3.6 - A Combinação Dos Fatores Produtivossaragoncalves22036Ainda não há avaliações

- Cpoc A1Documento2 páginasCpoc A1Bruno MoraesAinda não há avaliações

- Avp Contabilidade de CustosDocumento3 páginasAvp Contabilidade de CustosJuliana MendonçaAinda não há avaliações