0% acharam este documento útil (0 voto)

1K visualizações12 páginasEconomia 11 Ano - Contabilidade Nacional

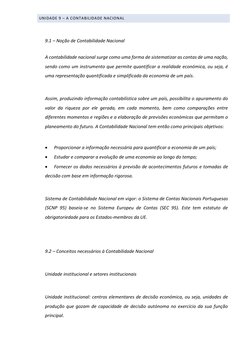

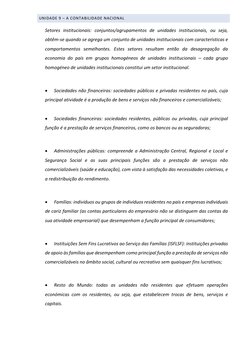

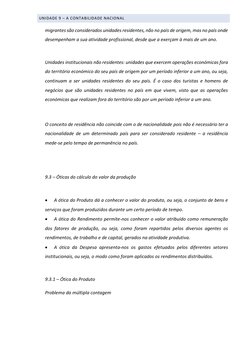

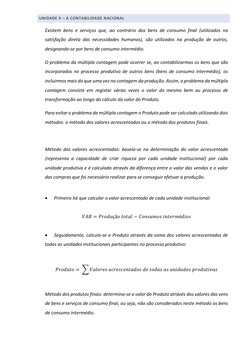

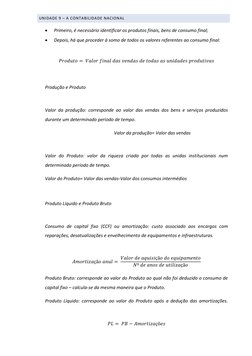

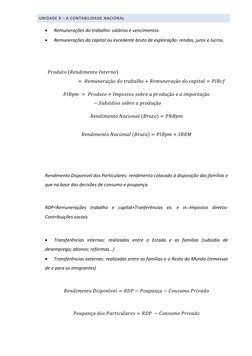

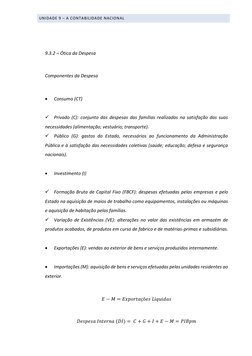

A contabilidade nacional surge como uma forma de sistematizar as contas de uma nação e quantificar a sua economia. Ela divide a economia em setores institucionais como famílias, empresas e governo e calcula indicadores como o Produto Interno Bruto de forma a analisar a evolução econômica, comparar países e apoiar a tomada de decisões.

Enviado por

MonicaDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

0% acharam este documento útil (0 voto)

1K visualizações12 páginasEconomia 11 Ano - Contabilidade Nacional

A contabilidade nacional surge como uma forma de sistematizar as contas de uma nação e quantificar a sua economia. Ela divide a economia em setores institucionais como famílias, empresas e governo e calcula indicadores como o Produto Interno Bruto de forma a analisar a evolução econômica, comparar países e apoiar a tomada de decisões.

Enviado por

MonicaDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd