Escolar Documentos

Profissional Documentos

Cultura Documentos

Contabilidade

Enviado por

206472Descrição original:

Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Contabilidade

Enviado por

206472Direitos autorais:

Formatos disponíveis

Livro Eletrônico

Aula 04

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) -

2019

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis

Eduardo

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

1 – Introdução ................................................................................................................... 2

2 - Análise Estatística ......................................................................................................... 2

2.1 - FCC – Últimos 5 anos – Área Fiscal ........................................................................................... 2

2.2 - Conclusão da Análise Estatística ............................................................................................... 3

3 - Análise das Questões .................................................................................................... 4

4 – Checklist de Estudo .................................................................................................... 20

5 - Pontos de Destaque ....................................................................................................

8400 20

Ponto #1 Conceitos Básicos ........................................................................................................ 20

Ponto #2 Balanço Patrimonial .................................................................................................... 21

Ponto #3 Classes e Grupos que Compõem o Balanço Patrimonial ............................................. 23

ATIVO (representa as aplicações de recursos) ............................................................................................................... 24

PASSIVO .......................................................................................................................................................................... 26

PATRIMÔNIO LÍQUIDO ................................................................................................................................................... 27

Ponto #4 Valor Justo ................................................................................................................... 29

6 - Questionário de Revisão ............................................................................................. 30

7 – Aposta Estratégica ..................................................................................................... 31

8 - Considerações Finais ................................................................................................... 36

9 - Lista de Questões ........................................................................................................ 37

10 - Gabarito.................................................................................................................... 45

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 1

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

1 – INTRODUÇÃO

Que bom te encontrar aqui novamente, não é mesmo? Vamos para mais um relatório do Passo

Estratégico de Contabilidade Geral para o cargo de Auditor Fiscal do ISS RJ, excelente cargo!

É bom você ficar esperto nessa aula, pois hoje abordaremos o assunto mais importante da

Contabilidade: Balanço Patrimonial

Independentemente de questões estatísticas, o entendimento do que é o Balanço Patrimonial e toda

a estrutura conceitual que o cerca fará você compreender melhor essa disciplina.

Basta lembrar que o objeto da contabilidade é o patrimônio, logo, a “fotografia” de tudo que o

compõe (que é basicamente o que define o Balanço Patrimonial) dirá tudo (ou quase tudo) sobre a

entidade.

Sem mais delongas, vamos tratar dos principais conceitos e a estrutura desta importante

demonstração contábil.

Bons estudos!

2 - ANÁLISE ESTATÍSTICA

2.1 - FCC – ÚLTIMOS 5 ANOS – ÁREA FISCAL

Considerando as provas objetivas dos últimos 5 anos da FCC:

Tabela 1

Qtds de concursos que

Qtde de concursos que

previram a disciplina % de incidência do assunto

ASSUNTO previram o assunto no

Contabilidade Geral e no edital da disciplina

edital

Avançada

Balanço Patrimonial 12 12 100,00%

Tabela 2

Qtde de concursos que Qtde de concursos que

% de incidência do assunto

ASSUNTO previram o assunto no efetivamente cobraram o

nas provas da banca

edital assunto em prova

Balanço Patrimonial 12 5 41,67%

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 2

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Tabela 3

Total de questões das provas % de incidência do assunto

Total de questões em que o

ASSUNTO de Contabilidade Geral e no total de questões da

assunto foi abordado

Avançada disciplina

Balanço Patrimonial 176 5 2,84%

Assunto: Balanço Patrimonial

Tabela 1: de todos os editais da FCC (área fiscal) que trouxeram a Contabilidade Geral e

Avançada, em 100% dos casos havia a cobrança do assunto.

Tabela 2: quando o edital pedia o assunto no conteúdo programático da disciplina, o

mesmo foi cobrado em 41,67% dos casos.

Tabela 3: de todas as questões de Contabilidade Geral da FCC (área fiscal) nos últimos 5

anos, o assunto foi cobrado em 2,84% do total de questões.

2.2 - CONCLUSÃO DA ANÁLISE ESTATÍSTICA

Bem senhores, nos deparamos com um assunto que volta e meia é exigido em provas da área fiscal

da FCC.

O percentual de cobrança direta deste assunto nos últimos 5 anos da área fiscal foi de 2,84%. Pode

parecer um percentual pequeno, porém, o custo benefício de estudá-lo é significante, pois o

conhecimento de Balanço patrimonial é essencial para o bom entendimento dos assuntos que virão

a seguir.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 3

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

3 - ANÁLISE DAS QUESTÕES

Balanço Patrimonial

Meus amigos, vamos aqui responder algumas questões relacionadas ao tema deste relatório, mas é

bom deixar claro que Balanço Patrimonial é um assunto que permeia muitas outras questões, que

acabam abordando mais de um assunto ao mesmo tempo.

1. (2013 – AFR – ICMS-SP)

Considere as seguintes informações:

I. A Cia. Aeroplana S.A. produz aviões especiais, cujo ciclo operacional é de 20 meses.

II. A Cia. Negociante adquiriu 80% das ações da Cia. A com a finalidade de assegurar o

fornecimento de matéria-prima para seus produtos.

III. A Cia. Voa Bem adquiriu um avião da Cia. Aeroplana para utilizar na prestação de seus

serviços.

IV. A Cia. Lucrativa adquiriu ações da Cia. A com a finalidade de negociá-las a qualquer

momento.

Os ativos registrados nos itens I a IV devem ser classificados no Balanço Patrimonial das

empresas Aeroplana S.A., Negociante, Voa Bem e Lucrativa, respectivamente, como

a) circulante, não circulante, não circulante e circulante.

b) não circulante, circulante, não circulante e não circulante.

c) não circulante, não circulante, não circulante e circulante.

d) circulante, circulante, não circulante e circulante.

e) circulante, não circulante, circulante e circulante.

Comentários:

Questão tranquila, como a maioria das questões que envolvem classificação de itens no Balanço

Patrimonial.

Todas as alternativas devem ser avaliadas à luz do Artigo 179 da lei das S/A.

“Art. 179. As contas serão classificadas do seguinte modo:

I - no ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social

subseqüente e as aplicações de recursos em despesas do exercício seguinte;

II - no ativo realizável a longo prazo: os direitos realizáveis após o término do exercício

seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades

coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia,

que não constituírem negócios usuais na exploração do objeto da companhia;

III - em investimentos: as participações permanentes em outras sociedades e os direitos de

qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da

atividade da companhia ou da empresa;

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 4

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade,

inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle

desses bens; (Redação dada pela Lei nº 11.638,de 2007)

V – (Revogado pela Lei nº 11.941, de 2009)

VI – no intangível: os direitos que tenham por objeto bens incorpóreos destinados à

manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio

adquirido. (Incluído pela Lei nº 11.638,de 2007)

Parágrafo único. Na companhia em que o ciclo operacional da empresa tiver duração maior

que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse

ciclo”.

Os itens II e III representam Investimento e Imobilizado, respectivamente. Devendo, portanto, serem

classificados como Não Circulante.

O item IV trata-se de um ativo disponível para venda, classificado no Circulante.

Já o item I, mais polêmico, traz uma hipótese de “expansão” do prazo para a classificação como

Circulante ou Não Circulante (parágrafo único do Art. 179 acima transcrito), mas a banca acabou

fazendo um texto omisso, deixou a desejar no quesito clareza. Rsrsrs

Mas a intenção dela era dizer que o ciclo operacional era superior aos 12 meses (prazo normalmente

utilizado para o exercício), devendo o item I ser classificado no Circulante.

Dessa forma, gabarito letra A.

2. (2016 – AFRE – SEFAZ-MA)

No Balanço Patrimonial de 31/12/2014, o Patrimônio Líquido da empresa Comércio de

Produtos A Granel S.A. estava composto pelas seguintes contas (valores em reais):

Capital Social ...................................................... 8.000.000,00

Reserva Legal ..................................................... 1.400.000,00

Reserva Estatutária ................................................ 500.000,00

Reserva de Capital.................................................. 300.000,00

Total do Patrimônio Líquido ................................. 10.200.000,00

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as

seguintes reservas:

− Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por

Ações (Lei nº 6.404/1976 e alterações posteriores).

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor

destinado para a constituição da Reserva Legal.

O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela

alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a constituição

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 5

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

das reservas legal e estatutária. O valor dos dividendos que deveria ser evidenciado no passivo

e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2015, eram

respectivamente, em reais:

a) 1.242.000,00 e 13.758.000,00

b) 1.231.200,00 e 13.768.800,00.

c) 1.368.000,00 e 13.632.000,00.

d) 1.380.000,00 e 13.620.000,00.

e) 1.224.000,00 e 13.776.000,00.

Comentários:

Vejamos aqui um exemplo de questão que exige do candidato o conhecimento de vários assuntos.

Na questão em tela, além de saber a classificação dos itens do Balanço patrimonial, o concurseiro

precisa saber sobre a constituição de reservas, distribuição de dividendo e mutações do Patrimônio

Líquido.

Nosso objetivo aqui é apenas perceber como as contas serão dispostas no Balanço patrimonial da

empresa, especificamente em relação ao PL.

A companhia inicia 2015 com o seguinte PL:

Capital Social ...................................................... 8.000.000,00

Reserva Legal ..................................................... 1.400.000,00

Reserva Estatutária ................................................ 500.000,00

Reserva de Capital.................................................. 300.000,00

Total do Patrimônio Líquido ................................. 10.200.000,00

Informa o enunciado que ela obteve um Lucro Líquido de R$ 4.800.000,00.

Para o cálculo da Reserva Legal, devemos observar o limite obrigatório de 20% do capital social, que

no caso corresponde a R$ 1.600.000,00. Como já foi constituída uma reserva legal de R$

1.400.000,00, resta apenas R$ 200.000,00 a ser constituída (a reserva legal constante no balanço

patrimonial de 31/12/2015 será de R$ 1.600.000,00).

Feito isto, vamos calcular a Reserva Estatutária, que será 10% x (Lucro Líquido – Reserva Legal

constituída):

10% x (4.800.000,00 – 200.000,00) = 460.000,00

Para finalizar, vamos calcular os dividendos, que serão 30% x (Lucro Líquido – Reserva Legal –

Reserva Estatutária):

30% x (4.800.000,00 – 200.000,00 – 460.000,00) = 1.242.000,00

Esse valor de R$ 1.242.000,00 constará no Passivo da companhia como Dividendos a Pagar.

Pronto, agora vamos apurar o PL em 31/12/2015:

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 6

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Capital Social ...................................................... 8.000.000,00

Reserva Legal ..................................................... 1.600.000,00

Reserva Estatutária ................................................ 960.000,00

Reserva de Capital.................................................. 300.000,00

Lucros Retidos (não distribuídos)............................ 2.898.000,00

Total do Patrimônio Líquido ................................. 13.758.000,00

Gabarito letra A.

3. (2016 – AFRE – SEFAZ-MA)

A empresa Compro Melhor S.A. negociou com um fornecedor a aquisição de 120.000 unidades

de determinada mercadoria que deveriam ser entregues nos 12 meses posteriores. A

negociação ocorreu em 31/10/2015 e, tendo em vista a perspectiva de aumento de preços no

período, a Compro Melhor S.A. pagou, nesta data, o valor integral de R$ 12.000.000,00 ao

fornecedor.

Durante o ano de 2015, a empresa requereu, e o fornecedor entregou, 40% do total de

unidades contratadas. O valor evidenciado no Balanço Patrimonial de 31/12/2015,

correspondente ao direito que a empresa Compro Melhor S.A. detinha sobre o fornecedor foi,

em reais:

a) 12.000.000,00.

b) 7.200.000,00.

c) 10.000.000,00.

d) 4.800.000,00.

e) 0,00.

Comentários:

Vejam como esta questão é simples. Partimos do lançamento de registro de um direito no Ativo da

companhia, por ter efetuado o pagamento antecipadamente a um fornecedor:

D – Despesa Antecipada 12.000.000,00

C – Caixa/Banco 12.000.000,00

Agora basta efetuarmos o lançamento do recebimento de 40% das mercadorias pagas

antecipadamente:

D – Mercadorias 4.800.000,00

C – Despesa Antecipada 4.800.000,00

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 7

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Dessa forma, restarão no Balanço Patrimonial de empresa, registrado na conta Despesa Antecipada,

apenas R$ 7.200.000,00 (12.000.000,00 – 4.800.00,00).

Gabarito “B”.

4. (FCC - Auditor Conselheiro Substituto/TCM-GO - 2015)

Atenção: Utilize as informações a seguir para responder à questão.

A Comércio Natalino S.A. apresentou, em 31/12 /2013, as seguintes demonstrações contábeis:

Balanço Patrimonial (em reais)

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

a) 740.000,00.

b) 600.000,00.

c) 850.000,00.

d) 665.000,00.

e) 525.000,00.

Comentários:

Podemos observar que o Balanço Patrimonial nos apresenta na conta clientes o valor de R$

110.000,00 como saldo em 31/12/2012, este valor iremos chamar de (saldo inicial), na

Demonstração do Resultado do Exercício encontramos o valor de R$ 740.000,00 que são as Receitas

Brutas de Vendas. Analisando novamente a conta clientes no Balanço Patrimonial, o saldo

apresentado em 31/12/2013 é de R$ 185.000,00 (Saldo final), este é o valor que ficou em aberto no

final do ano de 2013.

Agora, vamos calcular o valor recebido de clientes no ano de 2013:

Saldo inicial + Receitas de vendas – Saldo final = Valor recebido em 2013

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 8

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

R$110.000,00 + R$740.000,00 - R$185.000,00 = R$665.000,00

Gabarito: D

Considere as informações abaixo, para responder às questões 5 e 6.

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir

(Valores em reais):

Cia. Forte − Balancete de Verificação

Saldos Devedores 2009 2010 Saldos Credores 2009 2010

Aplicações Financeiras (1) (2) 5.000 0 Capital Social 50.000 60.000

Capital a Realizar 10.000 0 Contas a Pagar 13.000 12.050

Clientes 32.000 38.500 Depreciação Acumulada 12.000 5.500

CMV 28.000 34.000 Empréstimos a Pagar (5) 0 15.000

Depreciação 1.000 4.500 Financiamentos a Pagar (6) 16.000 17.000

Despesas com Créditos de

200 500 Fornecedores 8.000 15.950

Liquidação Duvidosa

Despesas de Pessoal 20.000 38.000 Notas Promissórias a Pagar (4) 9.000 0

Provisão para Crédito de Liquidação

Despesas de Vendas 26.400 20.000 200 500

Duvidosa (PCLD)

Despesas Financeiras 3.800 1.960 Receitas de Aplicações Financeiras 10.200 600

Disponibilidades 4.000 1.000 Reservas de Lucros (7) 2.000 0

Equipamentos 15.000 15.000 Reservas Legais (7) 4.000 0

Estoques 1.960 4.500 Resultado da Venda de Imobilizado 0 4.000

Imóveis (3) 22.000 27.000 Resultado de Equivalência Patrimonial 1.200 760

Participações Societárias 4.240 5.000 Vendas 68.000 104.500

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 9

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Perdas com Clientes 0 900

Veículos (3) 20.000 45.000

Total de Saldo Devedor 193.600 235.860 Total de Saldo Credor 193.600 235.860

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos

exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento,

resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo

um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos

que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova

frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros

contratuais de 1,5% a.a. pagáveis mensalmente no último dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$

13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e

prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social,

utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios

subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e

Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros

aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para

Reservas de Lucros.

5. (FCC - Analista de Controle Externo/TCE-GO – 2014)

Em 2010, o total do Passivo Circulante era de

a) R$ 46.000,00

b) R$ 37.780,00

c) R$ 34.760,00

d) R$ 32.000,00

e) R$ 30.060,00

Comentários:

Primeiramente, para calcularmos o Passivo Circulante, será necessário apurar o resultado da

empresa, para que seja possível encontrar os valores de Imposto de Renda, Participações dos

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 10

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Empregados e Administradores e os Dividendos do período, pois todos estes valores entrarão no

cálculo do Passivo Circulante.

Vamos aos cálculos:

Receitas

Vendas R$ 104.500,00

Receitas de Aplicações Financeiras R$ 600,00

Resultado da Venda de Imobilizado R$ 4.000,00

Resultado de Equivalência Patrimonial R$ 760,00

==20d0==

Total de Receitas R$ 109.860,00

Despesas

CMV R$ 34.000,00

Depreciação R$ 4.500,00

Despesas com Créditos de Liquidação Duvidosa R$ 500,00

Despesas de Pessoal R$ 38.000,00

Despesas de Vendas R$ 20.000,00

Despesas Financeiras R$ 1.960,00

Perdas com Clientes R$ 900,00

Total de Despesas R$ 99.860,00

Apuração do Resultado

Receitas R$ 109.860,00

Despesas -R$ 99.860,00

Lucro antes de IR R$ 10.000,00

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 11

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

I.R. 20 % -R$ 2.000,00

Lucro antes das participações R$ 8.000,00

(-) Participação dos empregados 10 % -R$ 800,00

(-)Part. Administradores (8000 -800) x 10 % -R$ 720,00

Lucro líquido do exercício R$ 6.480,00

Dividendos (50% conforme informação da questão) R$ 3.240,00

Cálculo do Passivo Circulante

(+) contas a pagar R$ 12.050,00

(+) fornecedores R$ 15.950,00

(+) I. Renda a pagar R$ 2.000,00

(+) Participação dos Empregados a pagar R$ 800,00

(+) Participação Administradores R$ 720,00

(+) Dividendos R$ 3.240,00

(=) Passivo Circulante R$ 34.760,00

Referente ao valor de R$ 15.000,00 (Empréstimos a

Pagar) que não entrou no Passivo Circulante devido à renovação da frota de veículos no

valor de R$ 45.000,00. Para esta renovação da frota a empresa pagou R$ 13.000,00 e

financiou o restante (R$ 32.000,00) com prazo de quitação para 60 meses (ou cinco anos),

com carência de 2 anos.

Os R$ 32.000,00 estão registrados da seguinte forma na contabilidade: R$ 15.000,00 está na conta

empréstimos a pagar e os R$ 17.000,00 estão na conta Financiamentos a Pagar.

Portanto, o R$ 15.000,00 é um valor de longo prazo e deve ser considerado como passivo não

circulante.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 12

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Então, o total do Passivo Circulante em 2010 é de R$ 34.760,00.

Gabarito: C

6. (FCC - Analista de Controle Externo/TCE-GO – 2014)

O valor do Ativo Total em 2010 era de

a) R$ 229.860,00

b) R$ 193.600,00

c) R$ 171.400,00

d) R$ 130.000,00

e) R$ 92.000,00

Comentários:

Vamos calcular o Ativo Total da empresa com base nos dados fornecidos pela questão:

Ativo Total

Clientes R$ 38.500,00

Disponibilidade R$ 1.000,00

Equipamentos R$ 15.000,00

Estoque R$ 4.500,00

Imóveis R$ 27.000,00

Participações Societárias R$ 5.000,00

Veículos R$ 45.000,00

Depreciação acumulada -R$ 5.500,00

PCLD -R$ 500,00

Total do Ativo em 2010 R$ 130.000,00

A partir dos cálculos acima, podemos concluir que o valor do Ativo Total da empresa no ano de 2010

foi de R$ 130.000,00.

Gabarito: D

7. (FCC - Técnico Judiciário -TRF 4ª Região/Contabilidade – 2014

A Cia. Portuguesa possuía em 31/05/2014 a seguinte situação patrimonial:

Disponível: R$ 100.000,00.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 13

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Estoques: R$ 70.000,00.

Fornecedores: R$ 30.000,00.

Dividendos a pagar: R$ 20.000,00.

Capital Social: R$ 120.000,00.

Durante o mês de junho de 2014, a Cia. Portuguesa realizou as seguintes operações:

Data Operação

Venda de estoque por R$ 50.000,00, a prazo. O estoque havia custado

02/06/14

R$ 32.000,00.

10/06/14 Pagamento de fornecedores no valor de R$ 12.000,00.

16/06/14 Pagamento de dividendos no valor de R$ 10.000,00.

18/06/14 Aumento de capital no valor de R$ 20.000,00, com um terreno.

Recebimento de R$ 15.000,00, referente à venda realizada no dia

23/06/14

02/06/14.

27/06/14 Aquisição de estoque no valor de R$ 18.000,00, à vista.

30/06/14 Aplicação financeira no valor de R$ 25.000,00.

Após o registro das operações acima, o Ativo total da Cia. Portuguesa, em 30/06/2014, era, em

reais,

a) 186.000,00.

b) 136.000,00.

c) 118.000,00.

d) 93.000,00.

e) 158.000,00.

Comentários:

Vamos fazer os lançamentos de cada operação para apurarmos o valor do Ativo Total da empresa.

Observação: Para fins de resolução, iremos comentar apenas as variações (aumentativas e

diminutivas) que ocorrerem no Ativo.

Venda de estoque por R$ 50.000,00, a prazo. O estoque havia custado R$ 32.000,00.

Contabilização:

D – Clientes (Ativo) 50.000

C – Receita de vendas (Receita - Resultado) 50.000

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 14

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

D – CMV (Despesa – Resultado) 32.000

C – Estoque (Ativo) 32.000

Neste lançamento temos um aumento de 50.000 no Ativo clientes e uma diminuição de 32.000 em

Ativo Estoque.

Pagamento de fornecedores no valor de R$ 12.000,00.

Contabilização:

D – Fornecedores (Passivo) 12.000

C - Caixa / Bancos (Disponível) 12.000

Portanto diminuiu 12.000 em Disponível no Ativo.

Pagamento de dividendos no valor de R$ 10.000,00.

Contabilização:

D – Dividendos a Pagar (Passivo) 10.000

C - Caixa / Bancos (Disponível) 10.000

Diminuição no Disponível no Ativo no valor de 10.000.

Aumento de capital no valor de R$ 20.000,00, com um terreno.

Contabilização:

D – Terrenos (Ativo Imobilizado) 20.000

C - Capital Social (Patrimônio Líquido) 20.000

Temos um aumento no Ativo no valor de 20.000.

Recebimento de R$ 15.000,00, referente à venda realizada no dia 02/06/14.

Contabilização:

D – Caixa / Bancos (Disponível) 15.000

C - Clientes (Ativo) 15.000

Neste lançamento aumentou 15.000 nas Disponibilidades (caixa) e diminuiu 15.000 em Clientes.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 15

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Aquisição de estoque no valor de R$ 18.000,00, à vista.

Contabilização:

D – Estoque (Ativo) 18.000

C – Caixa / Bancos (Disponível) 18.000

Aumento de 18.000 em Estoques e diminuição de 18.000 no caixa (Disponível).

Aplicação financeira no valor de R$ 25.000,00.

Contabilização:

D – Aplicação financeira (Ativo) 18.000

C – Caixa / Bancos (Disponível - Ativo) 18.000

Nestes lançamentos temos apenas um fato permutativo, onde saiu dinheiro do caixa/ banco conta

movimento, e entrou em Aplicações financeiras.

Agora vamos fazer os cálculos para encontrarmos o valor do Ativo Total:

Disponível:100.000 + 15.000 -12.000 -18.000 – 10.000 - 25.000 = 50.000

Estoques: 70.000 + 18.000 - 32.000 = 56.000

Ativo Imobilizado (Terrenos): 20.000

Clientes: 50.000 - 15.000 = 35.000

Aplicação Financeira: 25.000

Total = 50.000 + 56.000 + 20.000 +35.000 + 25.000 = 186.000

Gabarito: A

8. (FCC - Técnico Judiciário - TRF 4ª Região – 2014)

O Patrimônio Líquido da empresa Industrial Lua S.A., em 31/12/2012, era composto pelas

seguintes contas:

Capital ............................................................. R$ 8.000.000,00

Reserva Legal ................................................... R$ 200.000,00

Reserva Estatutária ........................................... R$ 800.000,00

A Industrial Lua S.A. obteve, em 2013, um Lucro Líquido de R$ 4.800.000,00 e constituiu as

seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 16

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

O estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro

Líquido ajustado pela Reserva Legal e que o saldo remanescente do Lucro Líquido é retido para

expansão. Com base nestas informações, o valor dos dividendos a ser apresentado no Passivo

e o valor do Patrimônio Líquido, ambos apresentados no Balanço Patrimonial de 2013 foram,

respectivamente, em reais,

a) 456.000,00 e 13.344.000,00.

b) 480.000,00 e 13.320.000,00.

c) 456.000,00 e 13.104.000,00.

d) 480.000,00 e 13.080.000,00.

e) 408.000,00 e 13.392.000,00.

Comentários:

Primeiramente iremos elaborar a Distribuição do Resultado da empresa para encontrarmos os

dividendos do período.

De acordo com a Lei 6404/76:

Art. 193. Do lucro líquido do exercício, 5% serão aplicados, antes de qualquer outra

destinação, na constituição de reserva legal, que não excederá de 20% do capital social.

Distribuição do Lucro

Lucro Líquido do Exercício R$ 4.800.000,00

Reserva Legal (5%) -R$ 240.000,00

Lucro Líquido Ajustado R$ 4.560.000,00

Dividendos (10%) -R$ 456.000,00

Lucro após Dividendos R$ 4.104.000,00

Reserva Estatutária 10 % -R$ 410.400,00

Saldo R$ 3.693.600,00

Destinação Reserva de Expansão -R$ 3.693.600,00

Saldo Final R$ -

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 17

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Agora que elaboramos a distribuição do lucro do período, vamos encontrar o PL da empresa.

Patrimônio Líquido

Capital R$ 8.000.000,00

Reserva Legal (200.000 + 240.000) R$ 440.000,00

Reserva Estatutária (800.000 + 410.400) R$ 1.210.400,00

Reserva para Expansão R$ 3.693.600,00

Total Patrimônio Líquido R$ 13.344.000,00

Portanto, após elaboração das demonstrações acima, encontramos dividendos no valor de R$

456.000,00 e o Total do PL no valor de R$ 13.344.000,00.

Gabarito: A

9. (FCC - Analista de Controle Externo /TCE-CE – 2015)

A Cia. Patrimonial realizou, durante 2014, as seguintes operações:

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$

30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos

obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno

na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes

em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial

ocorrido em 2014 foi, em reais,

a) 350.000,00.

b) 285.000,00.

c) 315.000,00.

d) 345.000,00.

e) 375.000,00.

Comentários:

Vamos fazer os lançamentos de cada operação fornecida pela questão e ao final, iremos calcular a

variação do Patrimônio líquido.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 18

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$

30.000,00.

D - Caixa 100.000,00

C - Ações em tesouraria 30.000,00

C - Reserva de capital 70.000,00

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios

de R$ 50.000,00.

D - Lucros acumulados 50.000,00

C - Dividendos a pagar 50.000,00

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na

data do recebimento era R$ 60.000,00.

D - Terreno (doação) 60.000,00

C - Doações e subvenções (PC) 60.000,00

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em

2013 e 50% com imóveis.

D - Reserva de lucros 35.000,00

D - Imóveis 35.000,00

C - Capital social 35.000,00

C - Capital a integralizar 35.000,00

Cálculo variação Patrimônio líquido:

(+) R$ 100.000,00 Operação I

(+) R$ 180.000,00 Operação II

(+) R$ 35.000,00 Operação IV

(=) Patrimônio líquido R$ 315.000,00

Os fatos permutativos do PL, como a Integralização de

Capital Social com as reservas de lucros, não aumentam e nem diminuem o PL.

Gabarito: C

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 19

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

4 – CHECKLIST DE ESTUDO

1) Revisar conceitos básicos para a elaboração do Balanço Patrimonial.

2) Revisar grupos que compõem o Balanço Patrimonial.

3) Revisar a Seção III do Capítulo XV (Balanço Patrimonial) da Lei nº 6.404/76: Art. 178 a 184-A.

4) Não esqueça de rever os itens 54 a 59 e 77 a 80A do CPC 26 sobre o Balanço Patrimonial.

5) Revisar a estrutura do Balanço Patrimonial.

6) Revisar §1º do Art. 183 da Lei das S/A (Valor Justo).

5 - PONTOS DE DESTAQUE

PONTO #1 CONCEITOS BÁSICOS

De acordo com o artigo 176 da Lei 6.404/76, lei das sociedades por ações, a companhia elaborará,

ao final de cada exercício, as seguintes demonstrações contábeis:

a) Balanço Patrimonial (BP);

b) Demonstração dos Lucros ou Prejuízos Acumulados (DLPA);

c) Demonstração do Resultado do Exercício (DRE);

d) Demonstração dos Fluxos de Caixa (DFC);

e) Demonstração do Valor Adicionado (DVA), se companhia aberta.

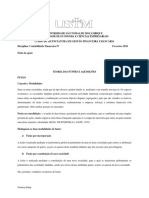

Como se vê, o Balanço Patrimonial é uma demonstração contábil obrigatória, segundo a Lei das S/A.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 20

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Balanço

Patrimonial

DVA

DRE

(cia aberta) Demonstrações

Contábeis

Obrigatórias

(Lei nº 6.404/76)

DLPA DFC

Percebam que a DMPL, que estudaremos mais adiante no nosso curso, não é obrigatória. No

entanto, conforme dispõe o artigo 186 da Lei das S/A, se esta for elaborada pela companhia, a DLPA

poderá estar incluída nela.

As demonstrações serão complementadas por Notas

Explicativas, que veremos em outro relatório, e outros quadros analíticos ou

demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos

resultados do exercício.

As notas explicativas devem dispor sobre a base de preparação das demonstrações financeiras e as

informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em

nenhuma outra parte das demonstrações, além de fornecer informações adicionais não indicadas

nas próprias demonstrações financeiras.

PONTO #2 BALANÇO PATRIMONIAL

O Balanço Patrimonial é uma demonstração contábil que apresenta, resumidamente, a situação

patrimonial e financeira da entidade, em um dado momento (como uma fotografia).

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 21

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

É a demonstração responsável por apresentar todos os bens, direitos e obrigações da entidade,

além de evidenciar sua situação líquida.

BENS OBRIGAÇÕES

BALANÇO

PATRIMONIAL

SITUAÇÃO

DIREITOS

LÍQUIDA

No balanço, as contas serão classificadas segundo os elementos do patrimônio, e agrupadas de

modo a facilitar o conhecimento e a análise da situação financeira da companhia.

A estrutura básica do Balanço Patrimonial fornece informações quantitativas e qualitativas das

origens dos recursos, representadas pelo Passivo e pelo Patrimônio Líquido (contas credoras) e das

aplicações dos mesmos, representadas pelo Ativo (contas devedoras):

Aplicações Origens

Ativo Passivo

Patrimônio

Líquido

Em resumo, o Balanço Patrimonial vai organizar todas as contas patrimoniais da entidade (veículos,

caixa, fornecedores, financiamentos, capital social, etc.) seguindo os critérios de organização da Lei

nº 6.404/76, o que proporcionará aos usuários a “visão” sobre a estática patrimonial, o que a

entidade realmente representa em termos contábeis.

Vamos ver agora um exemplo (sem valores):

ATIVO PASSIVO + PL

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 22

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

ATIVO

Ativo Circulante

Disponibilidades PASSIVO

Caixa e bancos Passivo Circulante

Aplicações de liquidez imediata Fornecedores

Direitos realizáveis até o término do Salários e encargos

exercício subsequente Impostos e taxas

Contas a receber Dividendos a pagar

Estoques Passivo Não Circulante

Adiantamento a fornecedores Financiamentos

Despesas pagas antecipadamente Empréstimos

Seguros antecipados Debêntures

Aluguéis antecipados Patrimônio Líquido

Ativo Não Circulante Capital Social

Realizável a Longo Prazo (RLP) Capital subscrito

Direitos realizáveis após o término do (-) Capital a Integralizar

exercício subsequente Ajustes de Avaliação Patrimonial

Depósitos judiciais Reservas de Capital

Empréstimos concedidos a Ágio na emissão de ações

acionistas/sócios Produto da alienação de partes

Investimentos beneficiárias

Aplicações permanentes em outras Reservas de Lucros

entidades Reserva legal

Imobilizado Reserva estatutária

Imóveis e terrenos Reserva para contingência

Máquinas e veículos Reserva de lucro a realizar

Intangível (-) Ações em Tesouraria

Direitos sobre bens incorpóreos (-) Prejuízos Acumulados

Marcas e patentes

Fundo de comércio

PONTO #3 CLASSES E GRUPOS QUE COMPÕEM O BALANÇO PATRIMONIAL

O Balanço Patrimonial é composto por diferentes níveis de agrupamentos de contas, essenciais para

a organização dos diversos itens registrados no patrimônio da entidade. No topo dessa classificação

estão as Classes, representadas pelo Ativo, Passivo e Patrimônio Líquido. No segundo nível, estão os

grupos (Ativo Circulante, Passivo Circulante, etc.), que se subdividem em subgrupos

(Disponibilidades, Imobilizado, Investimentos, etc.). Na sequência, temos as contas, que podem

ainda ser subdivididas em subcontas.

Observem a figura a seguir, exemplificando como se dá essa sequência:

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 23

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

CLASSE

(ATIVO)

GRUPO

(ATIVO CIRCULANTE)

SUBGRUPO

(DISPONIBILIDADES)

CONTA

(BANCOS CONTA MOVIMENTO)

SUBCONTA

(CONTA CORRENTE ITAÚ)

ATIVO (representa as aplicações de recursos)

Esta é a classe contábil que deve registrar todos os bens e direitos da entidade. Portanto, se tivermos

um fato contábil como a compra de um veículo, por exemplo, por se tratar de uma aquisição de um

bem (natureza devedora), este item deve ser registrado em um dos grupos do Ativo, lado esquerdo

da representação patrimonial.

Ao logo do ano, a empresa pode vender e comprar quantos veículos quiser, devendo registrar no

balanço o sado existente em 31/12 do respectivo exercício.

Segundo a Lei das S/A, no ativo, as contas serão dispostas em ordem decrescente de grau de liquidez

dos elementos nelas registrados. Dessa forma, as contas mais líquidas aparecem na parte superior

do ativo.

Liquidez pode ser entendida como a capacidade que um

ativo tem de ser convertido em dinheiro sem perda significativa de seu valor.

O Ativo, por sua vez, é dividido em dois grupos de contas:

Ativo Circulante; e

Ativo Não Circulante.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 24

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Ativo Circulante

No ativo circulante as contas serão classificadas do seguinte modo (grupos): disponibilidades,

direitos realizáveis até o término do exercício social subsequente e aplicações de recursos em

despesas do exercício seguinte (despesas pagas antecipadamente):

a) Disponibilidades – são elementos do ativo que representam dinheiro ou que possam

ser convertidos em dinheiro, ou seja, recursos que podem ser utilizados imediatamente.

Exemplos: Caixa, Bancos Conta Movimento, Aplicações Financeiras de Liquidez Imediata, etc.

b) Direitos realizáveis até o término do exercício social subsequente – podem ser

divididos em direitos realizáveis reais e direitos realizáveis pessoais:

I) Direitos realizáveis reais – são os direitos sobre bens de propriedade da companhia.

Exemplos: Estoques de Mercadorias e de Materiais de Uso ou Consumo;

II) Direitos realizáveis pessoais – são os créditos da companhia. Exemplos:

Duplicatas a Receber, ICMS a Recuperar e Adiantamentos a Fornecedores.

c) Aplicações de recursos em despesas do exercício seguinte – são as despesas

antecipadas. Exemplos: seguros e aluguéis antecipados.

O ativo circulante agrupa todas as contas que podem ser liquidadas até o término do exercício social

subsequente ao da elaboração da demonstração contábil.

Ativo não Circulante

Compreende o ativo realizável a longo prazo, investimentos, imobilizado e intangível:

a) Realizável a longo prazo – de acordo com o artigo 179, II, da Lei n° 6.404/76, no ativo

não circulante realizável a longo prazo serão classificados os direitos realizáveis após o

término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou

empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes

no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da

companhia.

b) Investimentos - são classificadas como investimentos as participações permanentes

em outras sociedades e os direitos de qualquer natureza não classificáveis no ativo

circulante e que não se destinem à manutenção da atividade da companhia ou da empresa.

Exemplos: Investimento em coligadas, Obras de Arte, Terrenos (não destinados à

manutenção da atividade da empresa).

c) Imobilizado - são os direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade.

Exemplos: Imóveis, Máquinas, Equipamentos, Veículos, Móveis e Utensílios.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 25

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Ainda com relação ao imobilizado, há um detalhe: serão

classificados no imobilizado os direitos oriundos de operações que transfiram à

companhia os benefícios, riscos e controle desses bens. Dessa forma, o bem não precisa

pertencer juridicamente à empresa, basta que a empresa tenha os benefícios, riscos e

controle desses bens. Exemplo: Os aviões que são objetos de leasing financeiro pelas

companhias aéreas deverão ser classificados no ativo não circulante imobilizado dessas

companhias e não mais nas arrendadoras.

PASSIVO

Representam as fontes/origens dos recursos, utilizados pela entidade, advindas de terceiros.

O passivo, assim como o ativo, é dividido em dois grupos de contas:

Passivo Circulante; e

Passivo Não Circulante.

Passivo Circulante

São as obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não

circulante, vencíveis até o término do exercício subsequente. Exemplos: empréstimos de curto

prazo, financiamentos de curto prazo, salários a pagar, dividendos a pagar, provisão para o 13°

salário, adiantamentos de clientes e aluguéis a pagar.

Passivo Não Circulante

As obrigações serão classificadas no passivo não circulante, se tiverem vencimento após o término

do exercício subsequente. Exemplos: promissórias a pagar de longo prazo, duplicatas a pagar de

longo prazo, financiamentos a pagar de longo Prazo e debêntures a pagar de longo prazo.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 26

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

PATRIMÔNIO LÍQUIDO

Representam as fontes/origens dos recursos, utilizados pela entidade, advindas de proprietários, e

também é conhecido como Capital Próprio.

Conforme disposto na lei n°6404/76, alterada pela lei n° 11.941/09, o patrimônio líquido é composto

pelos seguintes grupos:

PATRIMÔNIO

LÍQUIDO

AJUSTES DE

CAPITAL RESERVAS DE RESERVAS DE AÇÕES EM PREJUÍZO

AVALIAÇÃO

SOCIAL CAPITAL LUCROS TESOURARIA ACUMULADO

PATRIMONIAL

1. CAPITAL SOCIAL

O capital social representa os valores recebidos pela empresa em forma de subscrição ou no

aumento do capital de uma sociedade anônima.

Considera-se como subscrito o capital que os sócios ou acionistas se comprometeram integralizar

quando da constituição da empresa.

O capital pode ser dividido em cotas, quando se tratar de sociedade limitada, ou em ações, quando

se tratar de sociedade anônima.

No patrimônio líquido, o capital pode ser representado pelas contas:

a) Capital Integralizado ou Capital Realizado – Capital subscrito e integralizado; e

b) Capital a Integralizar ou Capital a Realizar – Capital subscrito ainda não integralizado.

É uma conta redutora do PL.

Podemos obter o montante do capital integralizado por meio da seguinte fórmula:

Capital Capital Capital a

Integralizado Subscrito Integralizar

O estatuto da empresa poderá trazer orientações relativas ao aumento do capital social, fixando o

limite para aumento independentemente de reforma estatutária. Neste caso, temos o denominado

capital autorizado.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 27

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

2. RESERVAS DE CAPITAL

As Reservas de Capital correspondem a valores recebidos dos proprietários ou de terceiros, não

representam receitas ou ganhos e não transitam pelo resultado, sendo contabilizadas diretamente

no Patrimônio Líquido.

Constituem Reservas de Capital:

a) Ágio na emissão de ações – corresponde à contribuição do subscritor de ações que

ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal

que ultrapassar a importância destinada à formação do capital social, inclusive nos

casos de conversão em ações de debêntures ou partes beneficiárias.

b) O produto da alienação de partes beneficiárias e bônus de subscrição.

c) O resultado da correção monetária do capital realizado, enquanto não capitalizado.

As Reservas de Capital somente poderão ser utilizadas para:

a) Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de

lucros;

b) Resgate, reembolso ou compra de ações;

c) Resgate de partes beneficiárias;

d) Incorporação ao capital social;

e) Pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for

assegurada.

3. AJUSTES DE AVALIAÇÃO PATRIMONIAL

Os ajustes de avaliação patrimonial são compensações de aumentos ou reduções de ativos e

passivos, que podem ter natureza devedora ou credora.

De acordo com artigo 182, § 3°, da lei n° 6.404/76 serão classificadas como ajustes de avaliação

patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de

competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do

ativo e do passivo, em decorrência da sua avaliação a valor justo.

4. RESERVAS DE LUCROS

Serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da

companhia (serão melhor estudadas em um relatório específico).

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 28

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

5. AÇÕES EM TESOURARIA

São ações da própria empresa adquiridas e mantidas em tesouraria.

As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio

líquido que registrar a origem dos recursos aplicados na sua aquisição.

6. PREJUÍZOS ACUMULADOS

Retrata os resultados negativos da empresa ainda não compensados, não sendo mais aceito registrar

no patrimônio líquido os lucros acumulados.

É vedado às sociedades por ações apresentar saldo de lucros sem destinação, pois todo o lucro do

período deverá ser distribuído para constituição de reservas, aumento de capital ou distribuição de

dividendos, devendo o saldo desta conta terminar zerado.

A conta lucro acumulado possui natureza transitória.

PONTO #4 VALOR JUSTO

Valor justo – é o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes

conhecedoras, dispostas a isso, em uma transação sem favorecimentos.

Conforme disposto no §1º do Art. 183 da Lei das S/A:

Ҥ 1o Para efeitos do disposto neste artigo, considera-se valor justo:

(Redação dada pela Lei nº 11.941, de 2009)

a) das matérias-primas e dos bens em almoxarifado, o preço pelo qual

possam ser repostos, mediante compra no mercado;

b) dos bens ou direitos destinados à venda, o preço líquido de realização

mediante venda no mercado, deduzidos os impostos e demais despesas

necessárias para a venda, e a margem de lucro;

c) dos investimentos, o valor líquido pelo qual possam ser alienados a

terceiros.

d) dos instrumentos financeiros, o valor que pode se obter em um

mercado ativo, decorrente de transação não compulsória realizada

entre partes independentes; e, na ausência de um mercado ativo para

um determinado instrumento financeiro: (Incluída pela Lei nº 11.638,de

2007)

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 29

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

1) o valor que se pode obter em um mercado ativo com a negociação de

outro instrumento financeiro de natureza, prazo e risco similares;

(Incluído pela Lei nº 11.638,de 2007)

2) o valor presente líquido dos fluxos de caixa futuros para instrumentos

financeiros de natureza, prazo e risco similares; ou (Incluído pela Lei nº

11.638,de 2007)

3) o valor obtido por meio de modelos matemático-estatísticos de

precificação de instrumentos financeiros. (Incluído pela Lei nº 11.638,de

2007)”.

6 - QUESTIONÁRIO DE REVISÃO

Sem respostas:

1.Como as contas são organizadas no Ativo?

2.Quais são os grupos que compõem o Ativo?

3.Qual é o tratamento dado ao Ajuste de Avaliação Patrimonial?

4.Como devo registrar as ações em tesouraria?

5.Qual é o tratamento dado ao Passivo Exigível?

Com respostas:

1. Como as contas são organizadas no Ativo?

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos

nelas registrados.

2. Quais são os grupos que compõem o Ativo?

“Art. 179. As contas serão classificadas do seguinte modo:

I - no ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social

subsequente e as aplicações de recursos em despesas do exercício seguinte;

II - no ativo realizável a longo prazo: os direitos realizáveis após o término do exercício seguinte,

assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou

controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não

constituírem negócios usuais na exploração do objeto da companhia;

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 30

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

III - em investimentos: as participações permanentes em outras sociedades e os direitos de

qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção

da atividade da companhia ou da empresa;

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade,

inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e

controle desses bens;

V – (Revogado pela Lei nº 11.941, de 2009)

VI – no intangível: os direitos que tenham por objeto bens incorpóreos destinados à

manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio

adquirido.” [Lei das S/A].

3. Qual é o tratamento dado ao Ajuste de Avaliação Patrimonial?

Trata-se de uma conta de PL que registra as contrapartidas de aumentos ou diminuições de

valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor

justo, nos casos previstos na Lei das S/A.

4. Como devo registrar as ações em tesouraria?

As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do

patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

5. Qual é o tratamento dado ao Passivo Exigível?

“Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do

ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício

seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o

disposto no parágrafo único do art. 179 desta Lei.” [Lei das S/A]

7 – APOSTA ESTRATÉGICA

A finalidade deste título é trazer para vocês os pontos específicos que consideramos mais prováveis

de serem cobrados em prova.

No entanto, levando em conta que estamos tratando do assunto mais amplo da Contabilidade, com

diversos “subassuntos” importantes (como Imobilizado, Estoques, Intangível, etc.), resolvemos

apresentar aqui um mapa geral do Balanço Patrimonial, deixando para os relatórios vindouros as

“apostas estratégicas” específicas de cada componente patrimonial.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 31

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Bens + Direitos

Caixa Aumenta a débito

Diminui a crédito

Disponibilidades Bancos

Direitos realizáveis

Ativo

até o término do Clientes

Circulante

exerício segunte

Aplic. recursos em

despesas do

exercício seguinte

Aplicações

Realizável a LP

Financeira LP

Participações

Permanentes

Invest.

ATIVO Avaliados pelo

Coligada /

Contorlada

MEP

Não coligada e

Investimento não controlada

Investimento a

Valor Justo Recuperação

Receita até 6

Dividendos do

meses

Investimento

Aluguel

Terreno* /Valorização /

Propriedades Arrendamento

Ativo Não para

Circulante Investimento

Edifício* Aluguel Obter renda

Arrendamento

Financeiro /

Operacional

Veículos

Imobilizado

Máquinas

Utilizados pela Estacionamento,

Terreno

entidade por exemplo.

Marcas

Intangível Patentes

Fundo de

Comércio

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 32

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Origem dos recursos

Advindos de terceiros

Aumenta a Crédito

Diminui a Débito

Classificados em

ordem crescente de

exigibilidade

Fornecedores

vencimento até o

término do

exercício seguinte

Circulante Salários a pagar

Obrigações

Impostos a pagar

Empréstimos

PASSIVO Provisões

Exigíveis a LP

Vencimento após o Financimamentos

Não Circulante término do / Empréstimos a

exercício seguinte LP

Duplicatas a pagar

LP

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 33

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Ações Subscritas

Aumenta a Crédito

Diminui da Débito Capital Social a

Origens dos Recursos realizar

Capital Social

(proprietários)

(CS)

Gastos com emissões

de Ações

Adiantamento de

aumento de capital

Reservar de Lucros Ver próximo mapa

Correção monetária

do capital realizado

Reservas de capital Ágio na emissão de

ações

PATRIMÔNIO LÍQUIDO Produto da alienação

de partes

beneficiárias e bônus

de subscrição

Ajustes de Ativos e

Passivos ao Valor

Justo

Ajuste de Avaliação

Patrimonial

Pode ser devedor ou

credor

São ações da

Ações em Tesouraria Natureza devedora

prórpria empresa

Dividendos

Retifica o PL

Adicionais

As Sociedades por Ações

não podem mais Prejuízos Deve ser

Acumulados compensado

apresentarem saldos na

conta de lucros

acumulados.

Natureza Devedora

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 34

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

A constituição das

Obrigatório: 5% do

Reservas Estatutária e de LL

Retenção de Lucros não

pode prejudicar a Quanda a reserva

distribuição de dividendos legal chegar a 20%

Reserva Legal

do CS, não precisa

obrigatórios. mais constituir.

Facultativo: reserva

egal + reserva de

capital = 30% do CS

Prevista pelo estatuto

Indicação precisa e

Reserva Estatutária

completa

Indicação da

finalidade

Perda julgada

RESERVA DE LUCROS provável

Para compensar

Reservas para

perda de Lucro

Contingências

decorrente de:

Cujo valor possa ser

estimado

Parcela do LL Poderá ser excluída

Reserva de decorrente de da base de cálculo do

Incentivos Fiscais Doações ou dividendo

subvenções gov. obrigatório

Aprovada pela Duração de até 5

Retenção de Lucros

assembleia-geral anos

Dividendo

Obrigatório maior

que LL realizado

O somatório da Reserva O resultado líquido

Reserva de Lucros a

positivo do MEP =

Legal + Reserva Estatutária Realizar

lucro realizado

+ Retenção de Lucros não

pode exceder o montante Somente utilizada pra

pagar dividendos

do Capital Social. obrigatórios

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 35

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

8 - CONSIDERAÇÕES FINAIS

Chegamos ao fim de mais um relatório do Passo Estratégico para Auditor Fiscal do ISS RJ, tendo sido

abordado um assunto de extrema relevância.

Trouxemos questões interessantes sobre o assunto de outras áreas (como da área de controle), mas

todas da banca examinadora deste concurso. Queremos vocês afiados!

Veremos mais questões envolvendo Balanço Patrimonial em outros relatórios, quando estivermos

tratando de temas específicos de alguns grupos/subgrupos patrimoniais.

Guardem aqui o nosso conselho: estudem bem esse assunto. Tentem fazer todos as questões

possíveis, assim vocês anularão a criatividade do examinador.

Grande abraço a todos, bons estudos!

Luis Eduardo e Rafael Barbosa

“Seja o que a sua mente pode conceber e acreditar, ela pode conseguir”.

– Napoleon Hill –

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 36

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

9 - LISTA DE QUESTÕES

1. (2013 – AFR – ICMS-SP)

Considere as seguintes informações:

I. A Cia. Aeroplana S.A. produz aviões especiais, cujo ciclo operacional é de 20 meses.

II. A Cia. Negociante adquiriu 80% das ações da Cia. A com a finalidade de assegurar o

fornecimento de matéria-prima para seus produtos.

III. A Cia. Voa Bem adquiriu um avião da Cia. Aeroplana para utilizar na prestação de seus

serviços.

IV. A Cia. Lucrativa adquiriu ações da Cia. A com a finalidade de negociá-las a qualquer

momento.

Os ativos registrados nos itens I a IV devem ser classificados no Balanço Patrimonial das

empresas Aeroplana S.A., Negociante, Voa Bem e Lucrativa, respectivamente, como

a) circulante, não circulante, não circulante e circulante.

b) não circulante, circulante, não circulante e não circulante.

c) não circulante, não circulante, não circulante e circulante.

d) circulante, circulante, não circulante e circulante.

e) circulante, não circulante, circulante e circulante.

2. (2016 – AFRE – SEFAZ-MA)

No Balanço Patrimonial de 31/12/2014, o Patrimônio Líquido da empresa Comércio de

Produtos A Granel S.A. estava composto pelas seguintes contas (valores em reais):

Capital Social ............................................................... 8.000.000,00

Reserva Legal .............................................................. 1.400.000,00

Reserva Estatutária ......................................................... 500.000,00

Reserva de Capital........................................................... 300.000,00

Total do Patrimônio Líquido .......................................... 10.200.000,00

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as

seguintes reservas:

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 37

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

− Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por

Ações (Lei nº 6.404/1976 e alterações posteriores).

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor

destinado para a constituição da Reserva Legal.

O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela

alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a constituição

das reservas legal e estatutária. O valor dos dividendos que deveria ser evidenciado no passivo

e o valor total do Patrimônio Líquido, ambos no Balanço Patrimonial de 31/12/2015, eram

respectivamente, em reais:

a) 1.242.000,00 e 13.758.000,00

b) 1.231.200,00 e 13.768.800,00.

c) 1.368.000,00 e 13.632.000,00.

d) 1.380.000,00 e 13.620.000,00.

e) 1.224.000,00 e 13.776.000,00.

3. (2016 – AFRE – SEFAZ-MA)

A empresa Compro Melhor S.A. negociou com um fornecedor a aquisição de 120.000 unidades

de determinada mercadoria que deveriam ser entregues nos 12 meses posteriores. A

negociação ocorreu em 31/10/2015 e, tendo em vista a perspectiva de aumento de preços no

período, a Compro Melhor S.A. pagou, nesta data, o valor integral de R$ 12.000.000,00 ao

fornecedor.

Durante o ano de 2015, a empresa requereu, e o fornecedor entregou, 40% do total de

unidades contratadas. O valor evidenciado no Balanço Patrimonial de 31/12/2015,

correspondente ao direito que a empresa Compro Melhor S.A. detinha sobre o fornecedor foi,

em reais:

a) 12.000.000,00.

b) 7.200.000,00.

c) 10.000.000,00.

d) 4.800.000,00.

e) 0,00.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 38

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

4. (FCC - Auditor Conselheiro Substituto/TCM-GO - 2015)

Atenção: Utilize as informações a seguir para responder à questão.

A Comércio Natalino S.A. apresentou, em 31/12 /2013, as seguintes demonstrações contábeis:

Balanço Patrimonial (em reais)

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

a) 740.000,00.

b) 600.000,00.

c) 850.000,00.

d) 665.000,00.

e) 525.000,00.

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 39

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Considere as informações abaixo, para responder às questões 5 e 6.

Os Balancetes de Verificação da Cia. Forte apresentavam, no período 2009/2010, os saldos a seguir

(Valores em reais):

Cia. Forte − Balancete de Verificação

Saldos Devedores 2009 2010 Saldos Credores 2009 2010

Aplicações Financeiras (1) (2) 5.000 0 Capital Social 50.000 60.000

Capital a Realizar 10.000 0 Contas a Pagar 13.000 12.050

Clientes 32.000 38.500 Depreciação Acumulada 12.000 5.500

CMV 28.000 34.000 Empréstimos a Pagar (5) 0 15.000

Depreciação 1.000 4.500 Financiamentos a Pagar (6) 16.000 17.000

Despesas com Créditos de

200 500 Fornecedores 8.000 15.950

Liquidação Duvidosa

Despesas de Pessoal 20.000 38.000 Notas Promissórias a Pagar (4) 9.000 0

Provisão para Crédito de Liquidação

Despesas de Vendas 26.400 20.000 200 500

Duvidosa (PCLD)

Despesas Financeiras 3.800 1.960 Receitas de Aplicações Financeiras 10.200 600

Disponibilidades 4.000 1.000 Reservas de Lucros (7) 2.000 0

Equipamentos 15.000 15.000 Reservas Legais (7) 4.000 0

Estoques 1.960 4.500 Resultado da Venda de Imobilizado 0 4.000

Imóveis (3) 22.000 27.000 Resultado de Equivalência Patrimonial 1.200 760

Participações Societárias 4.240 5.000 Vendas 68.000 104.500

Perdas com Clientes 0 900

Veículos (3) 20.000 45.000

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 40

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

Total de Saldo Devedor 193.600 235.860 Total de Saldo Credor 193.600 235.860

A empresa forneceu, ainda, as informações complementares abaixo:

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos

exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento,

resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo

um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos

que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova

frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros

contratuais de 1,5% a.a. pagáveis mensalmente no último dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$

13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e

prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social,

utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios

subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e

Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros

aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para

Reservas de Lucros.

5. (FCC - Analista de Controle Externo/TCE-GO – 2014)

Em 2010, o total do Passivo Circulante era de

a) R$ 46.000,00

b) R$ 37.780,00

c) R$ 34.760,00

d) R$ 32.000,00

e) R$ 30.060,00

6. (FCC - Analista de Controle Externo/TCE-GO – 2014)

O valor do Ativo Total em 2010 era de:

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 41

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta

Rafael Barbosa, Equipe Luís Eduardo e Rafael Barbosa, Equipe Rafael Barbosa, Luis Eduardo

Aula 04

8400

a) R$ 229.860,00

b) R$ 193.600,00

c) R$ 171.400,00

d) R$ 130.000,00

e) R$ 92.000,00

7. (FCC - Técnico Judiciário -TRF 4ª Região/Contabilidade - 2014)

A Cia. Portuguesa possuía em 31/05/2014 a seguinte situação patrimonial:

Disponível: R$ 100.000,00.

Estoques: R$ 70.000,00.

Fornecedores: R$ 30.000,00.

Dividendos a pagar: R$ 20.000,00.

Capital Social: R$ 120.000,00.

Durante o mês de junho de 2014, a Cia. Portuguesa realizou as seguintes operações:

Data Operação

Venda de estoque por R$ 50.000,00, a prazo. O estoque havia

02/06/14

custado R$ 32.000,00.

10/06/14 Pagamento de fornecedores no valor de R$ 12.000,00.

16/06/14 Pagamento de dividendos no valor de R$ 10.000,00.

18/06/14 Aumento de capital no valor de R$ 20.000,00, com um terreno.

Recebimento de R$ 15.000,00, referente à venda realizada no

23/06/14

dia 02/06/14.

27/06/14 Aquisição de estoque no valor de R$ 18.000,00, à vista.

30/06/14 Aplicação financeira no valor de R$ 25.000,00.

Após o registro das operações acima, o Ativo total da Cia. Portuguesa, em 30/06/2014, era, em

reais,

Passo Estratégico de Contabilidade Geral p/ ISS RJ (Auditor Fiscal) - 2019 42

www.estrategiaconcursos.com.br 45

67138772068 - Fernando Barreto Barletta