Você também pode gostar

- Fatura Celesc-1Documento1 páginaFatura Celesc-1Andressa TeodoroAinda não há avaliações

- Exercício Avaliativo 1 Introdução A Gestão de ProcessosDocumento12 páginasExercício Avaliativo 1 Introdução A Gestão de ProcessosRodrigo Ferreira100% (2)

- 11 - Exercicio BalancoDocumento5 páginas11 - Exercicio Balancocarlasgoncalves100% (1)

- Ficha de Avaliação PDFDocumento2 páginasFicha de Avaliação PDFPaula LoboAinda não há avaliações

- Exemplos de Apuração Do IrpjDocumento7 páginasExemplos de Apuração Do IrpjJulles WernerAinda não há avaliações

- DD122 CP CO Por - v1Documento7 páginasDD122 CP CO Por - v1alex matheusAinda não há avaliações

- Exercícios de Consolidação - ContabilidadeDocumento12 páginasExercícios de Consolidação - ContabilidadeRodrigo CarvalhoAinda não há avaliações

- Ad1 - Contabilidade Geral 2Documento5 páginasAd1 - Contabilidade Geral 2Thalles GonçalvesAinda não há avaliações

- Cia Espere Sentado - SoluçãoDocumento36 páginasCia Espere Sentado - SoluçãoLuana CardosoAinda não há avaliações

- Resolucao Exercicio Lucro PresumidoDocumento6 páginasResolucao Exercicio Lucro PresumidoflaviaAinda não há avaliações

- Kibonda PDFDocumento5 páginasKibonda PDFFábio MelícioAinda não há avaliações

- Teste de Reposição - CorrecçãoDocumento7 páginasTeste de Reposição - CorrecçãoArmando Agostinho Júnior FumoAinda não há avaliações

- Cópia de Ficha de Controle de EstoqueDocumento12 páginasCópia de Ficha de Controle de EstoqueMateus FernandesAinda não há avaliações

- Gabarito - Exercício 3 - Operações Com Mercadorias-1Documento12 páginasGabarito - Exercício 3 - Operações Com Mercadorias-1XX SunAinda não há avaliações

- Contabilidade Exercício ResolvidoDocumento14 páginasContabilidade Exercício ResolvidozeramentocontabilAinda não há avaliações

- Trabalho de Financeira IV Consolidação de ContasDocumento6 páginasTrabalho de Financeira IV Consolidação de ContasFernandoAinda não há avaliações

- I Frequencia de Contabilidade Financeira III D PDFDocumento5 páginasI Frequencia de Contabilidade Financeira III D PDFjovaniAinda não há avaliações

- Exercícios de Conta Ativos - ResoluçãoDocumento9 páginasExercícios de Conta Ativos - ResoluçãoLuana SilvaAinda não há avaliações

- Teste 1 CFIII 2016Documento4 páginasTeste 1 CFIII 2016Hamilton VidroAinda não há avaliações

- Contabilidade Financeira III Caso Belinha PDFDocumento8 páginasContabilidade Financeira III Caso Belinha PDFjovaniAinda não há avaliações

- Documento 1Documento4 páginasDocumento 1Eusebio Manuel Jose JoseAinda não há avaliações

- Aula ContabilidadeDocumento6 páginasAula ContabilidadeBeatriz GamaAinda não há avaliações

- Exercício de Cisão Total de Empresas Com ResoluçãoDocumento4 páginasExercício de Cisão Total de Empresas Com ResoluçãoThais SousaAinda não há avaliações

- 8813 Prova Bacharel 1 2014 OficialDocumento25 páginas8813 Prova Bacharel 1 2014 OficialwidyAinda não há avaliações

- CastigoDocumento5 páginasCastigoHelio Constantino Lopes LopesAinda não há avaliações

- Fecho Contas - BalanceteDocumento20 páginasFecho Contas - Balancetejulio LopesAinda não há avaliações

- Planilha ALUNO.1Documento8 páginasPlanilha ALUNO.1Rany HelenAinda não há avaliações

- Trabalho ContabilidadeDocumento8 páginasTrabalho ContabilidadeVitoriaAinda não há avaliações

- ContabilidadeDocumento12 páginasContabilidadeMassamba ZecaAinda não há avaliações

- Ap1 CF2 2023Documento4 páginasAp1 CF2 2023Armando Mathe100% (1)

- DFC-DVA Prática 2Documento13 páginasDFC-DVA Prática 2Bruno Baldança de RamosAinda não há avaliações

- Prova Carlos Kitongo Contabilidade III UMADocumento4 páginasProva Carlos Kitongo Contabilidade III UMAjovaniAinda não há avaliações

- Atividade Prática 01 - Contabilidade IntermediáriaDocumento4 páginasAtividade Prática 01 - Contabilidade Intermediáriagabrielamel2902Ainda não há avaliações

- Contabilidade Resolvida ComentadaDocumento7 páginasContabilidade Resolvida ComentadasimuladocontabilAinda não há avaliações

- Revisao Mod2 Tartarugas ResolvidoDocumento34 páginasRevisao Mod2 Tartarugas ResolvidoAlexander MaronAinda não há avaliações

- Contabilidade Financeira III Caso Bentinho PDFDocumento6 páginasContabilidade Financeira III Caso Bentinho PDFjovaniAinda não há avaliações

- Ficha de Exercicios NR 04, CF IVDocumento3 páginasFicha de Exercicios NR 04, CF IVsamiraaladin918Ainda não há avaliações

- Capítulo 5Documento138 páginasCapítulo 5ScribdTranslationsAinda não há avaliações

- Ficha Pratica 2Documento2 páginasFicha Pratica 2Nick NaimoAinda não há avaliações

- Microsoft Word 2017 Contabilidade Geral Lista 7 de Exercícios (Operações Financeiras)Documento8 páginasMicrosoft Word 2017 Contabilidade Geral Lista 7 de Exercícios (Operações Financeiras)Gabriel LimaAinda não há avaliações

- Contabilidade Financeira 3Documento2 páginasContabilidade Financeira 3Gomes CumbulaAinda não há avaliações

- Exercícios de BalanceteDocumento16 páginasExercícios de Balancetejulio Lopes100% (1)

- Provas FrequenciaDocumento4 páginasProvas FrequenciajovaniAinda não há avaliações

- Simulado Ninja 01 - 2024.1Documento28 páginasSimulado Ninja 01 - 2024.1Maria IsabelAinda não há avaliações

- Trabalho II em GrupoDocumento2 páginasTrabalho II em GrupoJoão CalengaAinda não há avaliações

- Gabarito Exercicio Contabilidade - 10-2023Documento2 páginasGabarito Exercicio Contabilidade - 10-2023221-002070Ainda não há avaliações

- CC - Atividade Aberta 11 2021Documento19 páginasCC - Atividade Aberta 11 2021Simplesmente ContábilAinda não há avaliações

- Guia de Correccao Teste 1 CF IV DiurnoDocumento6 páginasGuia de Correccao Teste 1 CF IV DiurnoVagneth Denilson White RafaelAinda não há avaliações

- Plano de ProduçãoDocumento6 páginasPlano de ProduçãoWilberson LizAinda não há avaliações

- TPC 1 - G11 (Resolução)Documento3 páginasTPC 1 - G11 (Resolução)Naz ExplanationAinda não há avaliações

- Lista - DFCDocumento6 páginasLista - DFCIsabelly MoraisAinda não há avaliações

- Apresentação 666-777Documento5 páginasApresentação 666-777faridkhanmk515Ainda não há avaliações

- Gestão OrçamentalDocumento4 páginasGestão OrçamentalAndré DembaAinda não há avaliações

- Formulários para Resolução - ApaDocumento4 páginasFormulários para Resolução - ApaRaphael Luiz SchettinoAinda não há avaliações

- Teste1.a Resolucao (2007-2008)Documento6 páginasTeste1.a Resolucao (2007-2008)myasinhanifAinda não há avaliações

- Slides Lançamentos Contábeis CooperativasDocumento13 páginasSlides Lançamentos Contábeis CooperativasSaionara Oliveira100% (1)

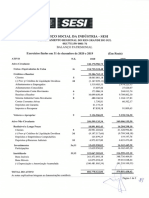

- BP Sesi 2020 2019Documento2 páginasBP Sesi 2020 2019VictorAinda não há avaliações

- Orçamentos No Ambiente EmpresarialDocumento25 páginasOrçamentos No Ambiente Empresarialhora do xadrez chessAinda não há avaliações

- Exemplo de Balanço PatrimonialDocumento4 páginasExemplo de Balanço PatrimonialAntonio CarlosAinda não há avaliações

- DFC - IndiretoDocumento4 páginasDFC - IndiretoRinaldo FloresAinda não há avaliações

- Pas-Terceiro SetorDocumento6 páginasPas-Terceiro SetorJÚLIO CÉSARAinda não há avaliações

- Simulado 09.07.2023Documento29 páginasSimulado 09.07.2023Kassio MintzbergAinda não há avaliações

- A Agricultura Sob o Modo de Produção CapitalistaDocumento12 páginasA Agricultura Sob o Modo de Produção CapitalistaAvani TorresAinda não há avaliações

- Revista EmbalagemMarca 047 - Julho 2003Documento52 páginasRevista EmbalagemMarca 047 - Julho 2003EmbalagemMarcaAinda não há avaliações

- 6exame BacharelDocumento17 páginas6exame BacharelclleversonAinda não há avaliações

- Banco de Questões - Macroeconomia IDocumento6 páginasBanco de Questões - Macroeconomia IThamiris JoslinAinda não há avaliações

- Eleva Educação S.A.Documento4 páginasEleva Educação S.A.Clara DrumondAinda não há avaliações

- Orientações Técnicas para Elaboração Dos Relatórios SetoriaisDocumento14 páginasOrientações Técnicas para Elaboração Dos Relatórios Setoriaisleosoul26Ainda não há avaliações

- Desigualdade Social No Brasil (Mapa Mental)Documento1 páginaDesigualdade Social No Brasil (Mapa Mental)João Pedro Borges Martins100% (1)

- Scott Formas Cotidianas de ResistênciaDocumento22 páginasScott Formas Cotidianas de ResistênciaBautista O Diana100% (1)

- Ciencia UnitariaDocumento5 páginasCiencia UnitariaswordexcaliburAinda não há avaliações

- BR 29 III Serie 2o Suplemento 2012Documento38 páginasBR 29 III Serie 2o Suplemento 2012Hajji Assamo PadilAinda não há avaliações

- Empresas No Oeste Da Bahia - Por MunicípioDocumento62 páginasEmpresas No Oeste Da Bahia - Por MunicípiomateusalmeidacunhaAinda não há avaliações

- Estudo Engenho ArrozDocumento81 páginasEstudo Engenho ArrozMarceloRosaAinda não há avaliações

- Quickcard Sabre PORDocumento1 páginaQuickcard Sabre PORAne TorresAinda não há avaliações

- Exercícios - Ponto 2.1. 1Documento43 páginasExercícios - Ponto 2.1. 1Ernesto MbasoAinda não há avaliações

- F-075 (PR-011) Ficha Cadastral de Admissão Operacional e AdministrativoDocumento1 páginaF-075 (PR-011) Ficha Cadastral de Admissão Operacional e AdministrativotaliribeirorAinda não há avaliações

- 01 Autonomia e Competência Do Município PDFDocumento20 páginas01 Autonomia e Competência Do Município PDFRobson AlmagroAinda não há avaliações

- ERP - WikipédiaDocumento4 páginasERP - Wikipédiaapi-3799425Ainda não há avaliações

- Versão SimplificadaDocumento29 páginasVersão SimplificadaNonato BarrosoAinda não há avaliações

- Gêneros Radiofônicos - André Barbosa FilhoDocumento11 páginasGêneros Radiofônicos - André Barbosa FilhoJefferson BelizárioAinda não há avaliações

- Manual Do Aluno EstacioDocumento42 páginasManual Do Aluno EstaciopaulaojunkboxAinda não há avaliações

- Matematica Financeira Suficiência-1Documento173 páginasMatematica Financeira Suficiência-1Dusty Murphy100% (1)

- Convite - Agricultura Urbana Fortaleza - 07 Dezembro 2023Documento1 páginaConvite - Agricultura Urbana Fortaleza - 07 Dezembro 2023lazinuoaiimjgwiyszAinda não há avaliações

- Nicolau Alvarez QueirozDocumento37 páginasNicolau Alvarez QueirozJoaoMoreiraAinda não há avaliações

- Pis e Cofins - Comerciante Varejista de VeículosDocumento2 páginasPis e Cofins - Comerciante Varejista de VeículosigorAinda não há avaliações

- Relação de Fornecedores ECBDocumento4 páginasRelação de Fornecedores ECBEdificio Buenos AiresAinda não há avaliações

- Proposta de Redação - Economia ColaborativaDocumento7 páginasProposta de Redação - Economia ColaborativaIsabella Unterrichter RechtenthalAinda não há avaliações

- Processo Seletivo Cuiabá MT 2017Documento58 páginasProcesso Seletivo Cuiabá MT 2017Martinez Rojas Jr.Ainda não há avaliações