Você também pode gostar

- Da teoria à prática no cálculo do BDI: Benefício e despesas indiretasNo EverandDa teoria à prática no cálculo do BDI: Benefício e despesas indiretasNota: 1 de 5 estrelas1/5 (1)

- Energisa 2viaDocumento2 páginasEnergisa 2viaFatima MoraisAinda não há avaliações

- Contador Herói - Modelo de Contrato BPODocumento6 páginasContador Herói - Modelo de Contrato BPOLuiz Gustavo PintoAinda não há avaliações

- DW Mastersaf 198Documento24 páginasDW Mastersaf 198Marlon James Ferreira100% (1)

- Informativo - ICMS-ES - Fascículo 02-2024Documento6 páginasInformativo - ICMS-ES - Fascículo 02-2024Vitor Fabres FontesAinda não há avaliações

- Informativo - ICMS-ES - Fascículo 03-2024Documento8 páginasInformativo - ICMS-ES - Fascículo 03-2024Vitor Fabres FontesAinda não há avaliações

- Informativo - IR-LC - Fascículo 05-2024Documento8 páginasInformativo - IR-LC - Fascículo 05-2024Vitor Fabres FontesAinda não há avaliações

- Informativo - ICMS-ES - Fascículo 01-2024Documento12 páginasInformativo - ICMS-ES - Fascículo 01-2024Vitor Fabres FontesAinda não há avaliações

- Reuniao Tecnica Tributaria 18 08 2022Documento31 páginasReuniao Tecnica Tributaria 18 08 2022yago fernandesAinda não há avaliações

- Informativo - ICMS-ES - Fascículo 05-2024Documento4 páginasInformativo - ICMS-ES - Fascículo 05-2024Vitor Fabres FontesAinda não há avaliações

- Informativo - IR-LC - Fascículo 02-2024Documento16 páginasInformativo - IR-LC - Fascículo 02-2024Vitor Fabres FontesAinda não há avaliações

- Produtos de Mercado Com Aumento de ICMSDocumento2 páginasProdutos de Mercado Com Aumento de ICMSTanael JungesAinda não há avaliações

- Termo de RetencaoDocumento1 páginaTermo de RetencaogonzagawAinda não há avaliações

- Memorando FR N 012 em 20 Set 22 - Normas Gerais Sobre ImpostosDocumento4 páginasMemorando FR N 012 em 20 Set 22 - Normas Gerais Sobre ImpostosAnderson GomesAinda não há avaliações

- E-Book NFe GTINDocumento28 páginasE-Book NFe GTINJoão Pedro BarriaAinda não há avaliações

- Ebook Nfe GtinDocumento28 páginasEbook Nfe GtinErik ViniciusAinda não há avaliações

- DownloadDocumento2 páginasDownloadVitoria rodrigues leiteAinda não há avaliações

- Energisa 2viaDocumento2 páginasEnergisa 2viaVIVIANE ArandaAinda não há avaliações

- Manual de Procedimentos - Regras de Transição Das Informações Das Obrigações Acessórias DIRF X EFD-Reinf e DCTF X DCTFWEBDocumento9 páginasManual de Procedimentos - Regras de Transição Das Informações Das Obrigações Acessórias DIRF X EFD-Reinf e DCTF X DCTFWEBLeonardo Lourenço da SilvaAinda não há avaliações

- An Exo EmailDocumento16 páginasAn Exo EmailgecianekherrmannAinda não há avaliações

- Primeiro Termo Aditivo Ao Contrato Nº 51.2021Documento4 páginasPrimeiro Termo Aditivo Ao Contrato Nº 51.2021santana HelderAinda não há avaliações

- REDAR - CARTILHA - RESOLUÇÃO GSEFAZ 027-2020 - AtualizadDocumento11 páginasREDAR - CARTILHA - RESOLUÇÃO GSEFAZ 027-2020 - AtualizadMário FreitasAinda não há avaliações

- Sped ICMS-IPI - Material 2Documento132 páginasSped ICMS-IPI - Material 2leonardoAinda não há avaliações

- Ipva 2023Documento2 páginasIpva 2023eumesmo.510Ainda não há avaliações

- COMUNIQUE 29-09 MergedDocumento15 páginasCOMUNIQUE 29-09 MergedDiron SantosAinda não há avaliações

- Extrato para de Taxas / Multas: Descrição (Taxa / Multa)Documento2 páginasExtrato para de Taxas / Multas: Descrição (Taxa / Multa)matiasemplacamentoAinda não há avaliações

- Extrato para de Taxas / Multas: Descrição (Taxa / Multa)Documento1 páginaExtrato para de Taxas / Multas: Descrição (Taxa / Multa)matiasemplacamentoAinda não há avaliações

- Decirf - Instrues de Preenchimento 03-12-2021Documento30 páginasDecirf - Instrues de Preenchimento 03-12-2021Justino CóAinda não há avaliações

- Decirf - Instrues de Preenchimento 20-03-2021Documento26 páginasDecirf - Instrues de Preenchimento 20-03-2021Justino CóAinda não há avaliações

- Frete - Construtora - Convênio ICMS 57-95 - LayoutDocumento27 páginasFrete - Construtora - Convênio ICMS 57-95 - LayoutIsso não é o bastanteAinda não há avaliações

- Anexo II - Minuta Do ContratoDocumento20 páginasAnexo II - Minuta Do ContratoSYKAAinda não há avaliações

- Contrato UFCG PRA 004-2019Documento4 páginasContrato UFCG PRA 004-2019Boa NoiteAinda não há avaliações

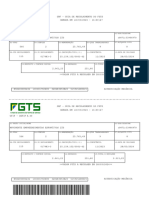

- FGTS Recalculado 11.2023Documento11 páginasFGTS Recalculado 11.2023jesuscarvalhojaciaraAinda não há avaliações

- UntitledDocumento2 páginasUntitledHugo LeonardoAinda não há avaliações

- Informativo - IR-LC - Fascículo 01-2024Documento16 páginasInformativo - IR-LC - Fascículo 01-2024Vitor Fabres FontesAinda não há avaliações

- 14 - GRF - JulhoDocumento4 páginas14 - GRF - JulhoTadrio TabosaAinda não há avaliações

- Convênio SN - 15-12-1970 - Conselho Nacional de Política Fazendária CONFAZDocumento77 páginasConvênio SN - 15-12-1970 - Conselho Nacional de Política Fazendária CONFAZsscg22Ainda não há avaliações

- Lei Nº 14.133, de 1º de Abril de 2021: Art. 92, I e IIDocumento20 páginasLei Nº 14.133, de 1º de Abril de 2021: Art. 92, I e IITico de PaulaAinda não há avaliações

- CADOCs ConglomeradoDocumento105 páginasCADOCs ConglomeradoFelipeAinda não há avaliações

- 21/03/2024 R$ 227,49 Fevereiro / 2024: Congregacao Crista No BrasilDocumento2 páginas21/03/2024 R$ 227,49 Fevereiro / 2024: Congregacao Crista No BrasilAdelson Paulo de SouzaAinda não há avaliações

- Parecer Regime EspecialDocumento4 páginasParecer Regime EspecialClaudete PletschAinda não há avaliações

- ECD SPED CONTABIL Alteracoes para Leiaute 6 00Documento44 páginasECD SPED CONTABIL Alteracoes para Leiaute 6 00JEAN SOARESAinda não há avaliações

- RelatorioSituacaoFiscal 03695612000134 20231113Documento4 páginasRelatorioSituacaoFiscal 03695612000134 20231113kelblack0206Ainda não há avaliações

- NF-e - Nota Fiscal EletrônicaDocumento10 páginasNF-e - Nota Fiscal EletrônicaGeorge MoreiraAinda não há avaliações

- Energisa 2viaDocumento2 páginasEnergisa 2viajosinetemunizmeloAinda não há avaliações

- ICMS Sobre DefensivosDocumento2 páginasICMS Sobre DefensivosTanael JungesAinda não há avaliações

- RelatorioSituacaoFiscal 25063969000132 20240405Documento3 páginasRelatorioSituacaoFiscal 25063969000132 20240405Nathan Federici de MenezesAinda não há avaliações

- Energisa JanDocumento2 páginasEnergisa JanhollenbachmedAinda não há avaliações

- Portaria Sre #175 de 17 de Julho de 2020 - Sef - MG PDFDocumento29 páginasPortaria Sre #175 de 17 de Julho de 2020 - Sef - MG PDFGislaine CassimiraAinda não há avaliações

- DOM SP 22.01.2022 PG - 0003Documento1 páginaDOM SP 22.01.2022 PG - 0003Adylles OliveiraAinda não há avaliações

- Resolução Sefaz #123 de 04 de Março de 2020 PDFDocumento15 páginasResolução Sefaz #123 de 04 de Março de 2020 PDFFranciscoMontalvãoAinda não há avaliações

- Nota Tecnica STN.2022 1.740 (Contabilização Compensação LC194)Documento11 páginasNota Tecnica STN.2022 1.740 (Contabilização Compensação LC194)Fabiano LimaAinda não há avaliações

- Pis - Cofins - Exclusão Do Icms Da Base de CálculoDocumento13 páginasPis - Cofins - Exclusão Do Icms Da Base de CálculoCoordenacao Fiscal OnneAinda não há avaliações

- Guias Do IPVADocumento2 páginasGuias Do IPVAJACARÉ OBESO SinopAinda não há avaliações

- Destda Perguntas e Respostas Destda AtualizadoDocumento14 páginasDestda Perguntas e Respostas Destda AtualizadoJoãoAinda não há avaliações

- ContratoDocumento7 páginasContratoLuisa MaraAinda não há avaliações

- Nilagge Administração de Condomínios: Recibo Do PagadorDocumento2 páginasNilagge Administração de Condomínios: Recibo Do Pagadorsei laAinda não há avaliações

- eBOOK DecoreDocumento29 páginaseBOOK DecoreEber RossiAinda não há avaliações

- Projeto Nota Fiscal EletrônicaDocumento13 páginasProjeto Nota Fiscal Eletrônicapaulo bassiAinda não há avaliações

- Nilagge Administração de Condomínios: Recibo Do PagadorDocumento2 páginasNilagge Administração de Condomínios: Recibo Do Pagadorsei laAinda não há avaliações

- Np-42.02 - Pagamento de CredoresDocumento25 páginasNp-42.02 - Pagamento de CredoresviniciusAinda não há avaliações

- Energisa 2viaDocumento2 páginasEnergisa 2viaatendimento.doracuiabaAinda não há avaliações

- Apostila MTFiscalDocumento134 páginasApostila MTFiscalVinícius RochaAinda não há avaliações

- Nota Fiscal 2417 - Almeida Comercio de Lubrificantes LtdaDocumento2 páginasNota Fiscal 2417 - Almeida Comercio de Lubrificantes LtdaEmanuel MartinsAinda não há avaliações

- Danfe: SÉRIE 001Documento1 páginaDanfe: SÉRIE 001gsantos1591Ainda não há avaliações

- N. 69551 Série 38: Protocolo de Autorizacao de UsoDocumento1 páginaN. 69551 Série 38: Protocolo de Autorizacao de UsoAna Flávia BernardoAinda não há avaliações

- NFD 36188 BelmicroDocumento1 páginaNFD 36188 BelmicroBreno SantosAinda não há avaliações

- Greicy Hellen Rodrigues Nery Danfe: #SérieDocumento1 páginaGreicy Hellen Rodrigues Nery Danfe: #SérieGesielAinda não há avaliações

- Manual PDV - ExsisDocumento10 páginasManual PDV - Exsisailton marques dos santosAinda não há avaliações

- Wella Professionals Nutri-Enrich Condicionador 1000mlDocumento1 páginaWella Professionals Nutri-Enrich Condicionador 1000mljlfeldeAinda não há avaliações

- WP Materiais de Construção Ltda 1: Folha 1/1Documento1 páginaWP Materiais de Construção Ltda 1: Folha 1/1ferro norte 1Ainda não há avaliações

- Indústria de ConfecçãoDocumento15 páginasIndústria de ConfecçãoCosmo AmaralAinda não há avaliações

- Manual de Configuração Da NFe - ErpDocumento16 páginasManual de Configuração Da NFe - ErpRafael PaulaAinda não há avaliações

- Danfe: SÉRIE 001Documento1 páginaDanfe: SÉRIE 001Francisco Carlos Carvalho Da Silva BrandãoAinda não há avaliações

- d267360) SmartDocumento1 páginad267360) SmartEDUARDO PEREIRA DA SILVAAinda não há avaliações

- Curso 208029 Aula 03 Bb2f CompletoDocumento86 páginasCurso 208029 Aula 03 Bb2f CompletoSamuel RamonAinda não há avaliações

- DANFEDocumento2 páginasDANFEThiago SilvaAinda não há avaliações

- PDF 191007181801Documento1 páginaPDF 191007181801Breno MonteiroAinda não há avaliações

- Devanlay Ventures Do Brasil Comercio,: DanfeDocumento1 páginaDevanlay Ventures Do Brasil Comercio,: Danfewhenrique2308Ainda não há avaliações

- 61547663Documento1 página61547663Aleff LimaAinda não há avaliações

- Eltecno SalvadorDocumento1 páginaEltecno SalvadorLarissa BrazAinda não há avaliações

- Robert Narcizo MARINE 31271621894 Danfe: #SérieDocumento1 páginaRobert Narcizo MARINE 31271621894 Danfe: #SérieMicael SilverAinda não há avaliações

- Bateria Apple Iphone 7 1960mah OriginalDocumento1 páginaBateria Apple Iphone 7 1960mah OriginalSammyr MaiaAinda não há avaliações

- 8e036fcf-2ae0-40f8-a8fa-c8326f19c75eDocumento13 páginas8e036fcf-2ae0-40f8-a8fa-c8326f19c75eVitoria NetoAinda não há avaliações

- RegulamentoDia Dos Namorados MX 2023Documento10 páginasRegulamentoDia Dos Namorados MX 2023Bylly CassyoAinda não há avaliações

- Danfe: Global Distribuicao de Bens de Consumo LtdaDocumento1 páginaDanfe: Global Distribuicao de Bens de Consumo Ltdaluccahm18Ainda não há avaliações

- Nota Da TwsiterDocumento1 páginaNota Da Twsiterleonardo bruno100% (1)

- Inutilização de Notas Fiscais Eletrônicas - FT2201Documento3 páginasInutilização de Notas Fiscais Eletrônicas - FT2201Carvalho MarceloAinda não há avaliações

- 7 - Padaria Mega Paes Ltda MeDocumento1 página7 - Padaria Mega Paes Ltda Mealisonantonio12Ainda não há avaliações

- CC EdnaldoDocumento1 páginaCC EdnaldosemodaintimaAinda não há avaliações