Você também pode gostar

- Modelo de Contrarrazões Recurso InominadoDocumento15 páginasModelo de Contrarrazões Recurso InominadogleiceAinda não há avaliações

- Modelo de Recurso para Comissao de HeteroidentificacaoDocumento4 páginasModelo de Recurso para Comissao de HeteroidentificacaoEdith71% (7)

- Revisão Do PIS - PASEP - Guia Completo AtualizadoDocumento23 páginasRevisão Do PIS - PASEP - Guia Completo Atualizadovitorio gaussAinda não há avaliações

- Narvaz e Koller - Famílias e PatriarcadoDocumento7 páginasNarvaz e Koller - Famílias e PatriarcadoAriana FerreiraAinda não há avaliações

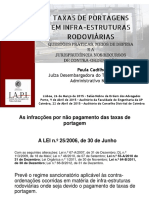

- Questões Práticas PortagensDocumento77 páginasQuestões Práticas PortagensviagensinterditasAinda não há avaliações

- Processo de AveriguacaoDocumento15 páginasProcesso de AveriguacaoBetuelAinda não há avaliações

- 5001237-49 2020 4 03 6115 PDFDocumento752 páginas5001237-49 2020 4 03 6115 PDFGiancarlo RappAinda não há avaliações

- Comparativo N 2110 e N 971 RevogadaDocumento2 páginasComparativo N 2110 e N 971 Revogadacr4consultoriaAinda não há avaliações

- DEDUÇÕESDocumento17 páginasDEDUÇÕESKelley GleidceAinda não há avaliações

- Ato Normativo 027 - 2021Documento22 páginasAto Normativo 027 - 2021Helbecy ParanáAinda não há avaliações

- ISS - SefinDocumento6 páginasISS - SefinJuliana LimaAinda não há avaliações

- Consulta #004 - 21 - Alíquota Interna Icms FretesDocumento3 páginasConsulta #004 - 21 - Alíquota Interna Icms FretesDouglas José RibeiroAinda não há avaliações

- Lei-Complementar 2008 116Documento16 páginasLei-Complementar 2008 116Leonardo Lins AraújoAinda não há avaliações

- Coordenação-Geral de Tributação: Solução de Consulta Nº 253 - Cosit Data Processo Interessado CNPJ/CPFDocumento5 páginasCoordenação-Geral de Tributação: Solução de Consulta Nº 253 - Cosit Data Processo Interessado CNPJ/CPFAdriely DouradoAinda não há avaliações

- CGM Anexo 2 Check List Lei n14.133 2021 Dispensa de Licitacao em Razao Do ValorDocumento7 páginasCGM Anexo 2 Check List Lei n14.133 2021 Dispensa de Licitacao em Razao Do ValorvazataAinda não há avaliações

- LCP 116Documento14 páginasLCP 116Raphael CarosiniAinda não há avaliações

- Sistema Normas - Receita Federal IN 1234Documento20 páginasSistema Normas - Receita Federal IN 1234josineidemartinsgalvaoAinda não há avaliações

- Retenções Na Construção CivilDocumento10 páginasRetenções Na Construção CivilAndre ViniciusAinda não há avaliações

- PPAT - Perguntas e RespostasDocumento6 páginasPPAT - Perguntas e Respostasvitoriamendoza38Ainda não há avaliações

- 1.8 Auditoria Pis e CofinsDocumento109 páginas1.8 Auditoria Pis e CofinsfranciscocoltroAinda não há avaliações

- Lei 1234-12 - Retenção de ImpostosDocumento32 páginasLei 1234-12 - Retenção de ImpostosFinanceiro CAEDAinda não há avaliações

- Modelo Contrato de Prestacao de Servico de Despachante DocumentalistaDocumento4 páginasModelo Contrato de Prestacao de Servico de Despachante Documentalistaeduardo4mandlateAinda não há avaliações

- Parecer IMEXLOG NF e AgenciamentoDocumento15 páginasParecer IMEXLOG NF e AgenciamentoOswaldo NetoAinda não há avaliações

- Lei Complementar 506 2003 Maringa PR Consolidada (21 12 2004)Documento8 páginasLei Complementar 506 2003 Maringa PR Consolidada (21 12 2004)Paulo Henrique MartinsAinda não há avaliações

- Construção CivilDocumento4 páginasConstrução CivilCia DostradersAinda não há avaliações

- Leicomplementar 116 31 Julho 2003 492028 Normaatualizada PLDocumento14 páginasLeicomplementar 116 31 Julho 2003 492028 Normaatualizada PLDani SeverianoAinda não há avaliações

- INSTRUÇÃO NORMATIVA RFB #2.021, DE 16 DE ABRIL DE 2021 - INSTRUÇÃO NORMATIVA RFB #2.021, DE 16 DE ABRIL DE 2021 - DOU - Imprensa NacionalDocumento38 páginasINSTRUÇÃO NORMATIVA RFB #2.021, DE 16 DE ABRIL DE 2021 - INSTRUÇÃO NORMATIVA RFB #2.021, DE 16 DE ABRIL DE 2021 - DOU - Imprensa Nacionalgilsonvmoreira2448Ainda não há avaliações

- Decreto N.º 10.768-05 Prefeitura Taubate Retenção IssDocumento6 páginasDecreto N.º 10.768-05 Prefeitura Taubate Retenção Issabud_pedro8001Ainda não há avaliações

- Decreto 15416-06 Atualizado Ate Jun 2009Documento84 páginasDecreto 15416-06 Atualizado Ate Jun 2009HoiltonAinda não há avaliações

- Declaracao Periodica IVADocumento14 páginasDeclaracao Periodica IVALucia Margarida Ponte AlcaidinhoAinda não há avaliações

- Instrução Normativa RFB Nº 1.234, de 11 de Janeiro de 2012 - (Retenções Por Orgãos Federais)Documento17 páginasInstrução Normativa RFB Nº 1.234, de 11 de Janeiro de 2012 - (Retenções Por Orgãos Federais)Club2011100% (1)

- 3 Decreto Rio 45586 - 2018 - Taxa de Licenciamento Sanitário - Lei 691 Complementar PDFDocumento16 páginas3 Decreto Rio 45586 - 2018 - Taxa de Licenciamento Sanitário - Lei 691 Complementar PDFLuciana RochaAinda não há avaliações

- Ver Tutela Cautelar Antecedente Nº 1424500-38.2023.8.12.0000 Comarca de Campo Grande - DJMS N.º 5318, de 9.1.2024, P. 407Documento16 páginasVer Tutela Cautelar Antecedente Nº 1424500-38.2023.8.12.0000 Comarca de Campo Grande - DJMS N.º 5318, de 9.1.2024, P. 407theimovel.bagaroloAinda não há avaliações

- In67 21Documento13 páginasIn67 21José Ribamar FilhoAinda não há avaliações

- Lei #4.547Documento9 páginasLei #4.547Renan AlvesAinda não há avaliações

- Codigo Tributario de Mossoro 2011Documento133 páginasCodigo Tributario de Mossoro 2011Wilton TeixeiraAinda não há avaliações

- Regulamento Do Icms MT 20-03-2014Documento888 páginasRegulamento Do Icms MT 20-03-2014Roger CarmoAinda não há avaliações

- Apostila ICMS - Samantha CRCDocumento61 páginasApostila ICMS - Samantha CRCJhully TraderAinda não há avaliações

- Apresentação ICMS - Consumidor Final PDFDocumento50 páginasApresentação ICMS - Consumidor Final PDFMoacir GuedesAinda não há avaliações

- Seminário IiDocumento5 páginasSeminário Iirafael.perrotta1693Ainda não há avaliações

- Estudo de Impacto de Trânsito - EIT - Lei Municipal 8.645 de 2008Documento13 páginasEstudo de Impacto de Trânsito - EIT - Lei Municipal 8.645 de 2008Fabrízio Casagrande ZanellatiAinda não há avaliações

- Contrato de Prestação de Serviços de Transporte e Entrega Terrestre de Medicamentos FarmaceuticosDocumento5 páginasContrato de Prestação de Serviços de Transporte e Entrega Terrestre de Medicamentos Farmaceuticosjoicemarquezin992Ainda não há avaliações

- Lei18 11Documento5 páginasLei18 11andersoncoliveiraAinda não há avaliações

- Documentos Precos TransferDocumento2 páginasDocumentos Precos TransferAtanazio FranckAinda não há avaliações

- Decreto #30.036, de 09 de Fevereiro de 2009...Documento8 páginasDecreto #30.036, de 09 de Fevereiro de 2009...marcelo2052Ainda não há avaliações

- CONVÊNIO ICMS 25-90 - Cobranca de ICMS Nas Prestações de TransporteDocumento3 páginasCONVÊNIO ICMS 25-90 - Cobranca de ICMS Nas Prestações de TransporteTIAGO SILVA DOS SANTOSAinda não há avaliações

- Modelo Decreto Contratação Direta (REVISAR)Documento12 páginasModelo Decreto Contratação Direta (REVISAR)Mariane RomigAinda não há avaliações

- Lei1310 AtualDocumento61 páginasLei1310 AtualSarah CavalcantiAinda não há avaliações

- Resolução CONTRAN #918 DE 28Documento17 páginasResolução CONTRAN #918 DE 28atmnetoAinda não há avaliações

- Lei Ordinaria 1442 1998 Nova Serrana MG Consolidada 10 12 2018Documento32 páginasLei Ordinaria 1442 1998 Nova Serrana MG Consolidada 10 12 2018jurandi siilvaAinda não há avaliações

- 5 LC 1146Documento5 páginas5 LC 1146Ramon Reinert CensiAinda não há avaliações

- Lei No 17.771 de 2021Documento9 páginasLei No 17.771 de 2021carlos teodosio victorAinda não há avaliações

- In SRF 1.234/12Documento22 páginasIn SRF 1.234/12Michelle CraftAinda não há avaliações

- Decreto Municipal N 50 de 2021 Regulamento Do ISSDocumento45 páginasDecreto Municipal N 50 de 2021 Regulamento Do ISSandreboavista12Ainda não há avaliações

- In Seges - Me 67 2021Documento10 páginasIn Seges - Me 67 2021Michele FontesAinda não há avaliações

- Presidência Da República: LEI #13.242, DE 30 de Dezembro de 2015Documento2 páginasPresidência Da República: LEI #13.242, DE 30 de Dezembro de 2015Ioneide dos SantosAinda não há avaliações

- In RFB NR 1234 - 11jan12Documento13 páginasIn RFB NR 1234 - 11jan12FabioAinda não há avaliações

- D 15.416 06 Regulamento Do Iss Atualizado Ate o D 19.983 18 1Documento85 páginasD 15.416 06 Regulamento Do Iss Atualizado Ate o D 19.983 18 1Vanessa TatschAinda não há avaliações

- Lei de TaxasDocumento56 páginasLei de TaxasMarcos Antonio Nascimento NunesAinda não há avaliações

- Orientação TCU Sobre RepactuaçãoDocumento31 páginasOrientação TCU Sobre RepactuaçãoBruno BarretoAinda não há avaliações

- Regime Juridico Das Taxas e Emolumentos Aplicaveis Ao Sector Mineiro Decreto Executivo Conjunto No 53622 de 25 de Outubro - 2023 01 10 10 21 26 540Documento7 páginasRegime Juridico Das Taxas e Emolumentos Aplicaveis Ao Sector Mineiro Decreto Executivo Conjunto No 53622 de 25 de Outubro - 2023 01 10 10 21 26 540Osvaldo Kulanda kulanda100% (1)

- SCCosit1862014 Atividades Paisagismo - Controle Pragas e Poda TributacaoDocumento6 páginasSCCosit1862014 Atividades Paisagismo - Controle Pragas e Poda TributacaoneessahAinda não há avaliações

- Instrução Normativa RFB Nº 1234Documento26 páginasInstrução Normativa RFB Nº 1234Osvaldo NevesAinda não há avaliações

- Curso 202931 Aula 14 3db2 CompletoDocumento78 páginasCurso 202931 Aula 14 3db2 CompletoEduardo YanAinda não há avaliações

- Aula 8 - Prisão e Liberdade Provisória (Parte I) - Prisão em Flagrante (Espécies)Documento88 páginasAula 8 - Prisão e Liberdade Provisória (Parte I) - Prisão em Flagrante (Espécies)AndréAinda não há avaliações

- Parecer Do MPE - Caso Cota de Gênero em JurutiDocumento9 páginasParecer Do MPE - Caso Cota de Gênero em JurutiBlog do JesoAinda não há avaliações

- Protocolo Da InscriçãoDocumento3 páginasProtocolo Da InscriçãoEduardo GonzalezAinda não há avaliações

- Contrato Social AIGDocumento4 páginasContrato Social AIGNissim LamenAinda não há avaliações

- Aspectos Historicos Politicos e Populacionais de GoiasDocumento83 páginasAspectos Historicos Politicos e Populacionais de GoiasMarcoAntônioVasconcelosAinda não há avaliações

- Declara o de Uni o Est Vel SulAm Rica - WOLNEY DE OLIVEIRA SILVADocumento2 páginasDeclara o de Uni o Est Vel SulAm Rica - WOLNEY DE OLIVEIRA SILVARicardo SantosAinda não há avaliações

- Curso de DIH Unidade 1 Antoine BouvierDocumento23 páginasCurso de DIH Unidade 1 Antoine BouvierYasmim CastroAinda não há avaliações

- Aula 05 - Bizu Estratégico - Direito Processual PenalDocumento21 páginasAula 05 - Bizu Estratégico - Direito Processual PenalAdmilson MunisAinda não há avaliações

- Ação de Reconhecimento de Paternidade Socioafetiva Post MortemDocumento9 páginasAção de Reconhecimento de Paternidade Socioafetiva Post MortemMohamad AyacheAinda não há avaliações

- Bibliografia Especifica para o Exame de Conhecimentos Juridicos 2023Documento21 páginasBibliografia Especifica para o Exame de Conhecimentos Juridicos 2023Paloma De Moura100% (1)

- Ginead: Licitações, Contratos E ConvêniosDocumento31 páginasGinead: Licitações, Contratos E ConvêniosCésar Santos SilvaAinda não há avaliações

- Documento de Bruna AgostinhoDocumento3 páginasDocumento de Bruna AgostinhoBruna AgostinhoAinda não há avaliações

- INSTRUÇÃO NORMATIVA #1.863, DE 27 DE DEZEMBRO DE 2018 - Imprensa NacionalDocumento46 páginasINSTRUÇÃO NORMATIVA #1.863, DE 27 DE DEZEMBRO DE 2018 - Imprensa NacionalManoel Almeida SilvaAinda não há avaliações

- Direito - Romano - Resumo - 1º EstagioDocumento15 páginasDireito - Romano - Resumo - 1º Estagiosamuel moratoAinda não há avaliações

- Manual - Estudos e Pericias Nas Areas de Periculosidade, Civil, Criminal e PrevidenciáriaDocumento35 páginasManual - Estudos e Pericias Nas Areas de Periculosidade, Civil, Criminal e PrevidenciáriaFlavio Santos0% (1)

- Modelo - Impugnação Sisbajud 2Documento10 páginasModelo - Impugnação Sisbajud 2Luis SantosAinda não há avaliações

- Prova NP1Documento3 páginasProva NP1Ericka SantosAinda não há avaliações

- Proposta Abertura Conta Dep PFDocumento9 páginasProposta Abertura Conta Dep PFgabrielAinda não há avaliações

- Parcelamento Do Solo UrbanoDocumento49 páginasParcelamento Do Solo UrbanoWashingtonAinda não há avaliações

- Acao PenalDocumento62 páginasAcao PenalDoug ConcurseiroAinda não há avaliações

- Ag-AIRR-488-88 2017 5 05 0132Documento30 páginasAg-AIRR-488-88 2017 5 05 0132IDanielAinda não há avaliações

- Cópia de Contrato AkazumyDocumento2 páginasCópia de Contrato AkazumyArthur MachadoAinda não há avaliações

- Um Prefácio À Teoria Democrática 5Documento12 páginasUm Prefácio À Teoria Democrática 5Laura PereiraAinda não há avaliações