Você também pode gostar

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- Formulario AdmissionalDocumento4 páginasFormulario AdmissionalttrocouAinda não há avaliações

- Declaração de Encargos IRDocumento3 páginasDeclaração de Encargos IRINGRID TEJADAAinda não há avaliações

- Intrucoes Mod10 V01 Prestacoes Familiares 20190130Documento6 páginasIntrucoes Mod10 V01 Prestacoes Familiares 20190130Sónia RochaAinda não há avaliações

- Requisitos para o Abono de Família Pré-Natal e Abono de Família para Crianças e JovensDocumento4 páginasRequisitos para o Abono de Família Pré-Natal e Abono de Família para Crianças e JovensSónia RochaAinda não há avaliações

- Candidatos pré-aprovados Prouni UNAERPDocumento5 páginasCandidatos pré-aprovados Prouni UNAERPCaio RodriguesAinda não há avaliações

- Declaração de Dependentes 20230904 0001Documento1 páginaDeclaração de Dependentes 20230904 0001Thais NascimentoAinda não há avaliações

- Requisitos para Abono Familiar e Pré-NatalDocumento3 páginasRequisitos para Abono Familiar e Pré-NatalRui GilAinda não há avaliações

- Declaração de dependentes para IRDocumento1 páginaDeclaração de dependentes para IRThiago SilvaAinda não há avaliações

- 5.2 Ficha de Dependentes para Fins de Imposto de Renda e Salario-FamíliaDocumento1 página5.2 Ficha de Dependentes para Fins de Imposto de Renda e Salario-FamíliaESS3NT14LAinda não há avaliações

- Requerimento prestações familiares abono família pré-natal criançasDocumento4 páginasRequerimento prestações familiares abono família pré-natal criançasanperaAinda não há avaliações

- MG 8 2012Documento2 páginasMG 8 2012joao_fontinha_79Ainda não há avaliações

- Lista de Documentos TransferênciaDocumento8 páginasLista de Documentos TransferênciaJessé Rafael Georg RieffAinda não há avaliações

- Lista de Documentos Processo Seletivo PROUNI 20241Documento8 páginasLista de Documentos Processo Seletivo PROUNI 20241Gerson Eduardo de MelloAinda não há avaliações

- Anexo 3 - Dec. de Dep. para Fins de IRDocumento2 páginasAnexo 3 - Dec. de Dep. para Fins de IRjoaopedroneves1998Ainda não há avaliações

- To Subsidio Social GoDocumento2 páginasTo Subsidio Social GoPedro LageAinda não há avaliações

- Faq - Benefeciarios - Da - Adse - (2019 - 10 - 05 14 - 45 - 53 UTC)Documento5 páginasFaq - Benefeciarios - Da - Adse - (2019 - 10 - 05 14 - 45 - 53 UTC)nenukuAinda não há avaliações

- Anexo III Relacao Dos Documentos OficialDocumento12 páginasAnexo III Relacao Dos Documentos OficialBárbara MariaAinda não há avaliações

- Documentos IRPF 2024Documento1 páginaDocumentos IRPF 2024RondinnellyAinda não há avaliações

- 01.431-3 E - Plano de Saúde e Odontológico - BRADESCO - Geral - V6 - Jul20 - Versão EletrônicaDocumento2 páginas01.431-3 E - Plano de Saúde e Odontológico - BRADESCO - Geral - V6 - Jul20 - Versão EletrônicaE-Max TIAinda não há avaliações

- Apostilas Senior - Rubi - Processo 10 - APO - DependentesDocumento3 páginasApostilas Senior - Rubi - Processo 10 - APO - DependentesFabio OliveiraAinda não há avaliações

- Autodeclaração de Renda RevisadaDocumento4 páginasAutodeclaração de Renda RevisadaWalker CostaAinda não há avaliações

- Declarar IRS, impostos casa e herançasDocumento33 páginasDeclarar IRS, impostos casa e herançasjopassos15993Ainda não há avaliações

- RP 5045 DGSSDocumento4 páginasRP 5045 DGSSRui AmaralAinda não há avaliações

- 1 - Declarao de Dependentes de Imposto de Renda - 230227 - 114228 PDFDocumento2 páginas1 - Declarao de Dependentes de Imposto de Renda - 230227 - 114228 PDFPedro Vitor Ribeiro GarciaAinda não há avaliações

- Rendimento Social de InserçãoDocumento6 páginasRendimento Social de Inserçãomariana carvalhoAinda não há avaliações

- Csi 1 4 DGSSDocumento1 páginaCsi 1 4 DGSSBeatriz NevesAinda não há avaliações

- Capa Do Processo 2021 OficialDocumento2 páginasCapa Do Processo 2021 OficialNehemias Ferreira da CunhaAinda não há avaliações

- Rsi 28 2 DGSSDocumento2 páginasRsi 28 2 DGSSHelsiuAinda não há avaliações

- Rsi 1 2 DGSSDocumento4 páginasRsi 1 2 DGSSSara SilvaAinda não há avaliações

- Mod-RP5045 - Requerimento de Abono de Família Pré-Natal e para Crianças e JovensDocumento4 páginasMod-RP5045 - Requerimento de Abono de Família Pré-Natal e para Crianças e JovensanperaAinda não há avaliações

- FAC Com PPE (5310-292E) - 12 - 04 - 18Documento2 páginasFAC Com PPE (5310-292E) - 12 - 04 - 18Cleber SantosAinda não há avaliações

- 4 - DECLARACAO DE RENDA MEMBRO DA FAMILIA SEM RENDIMENTOS Maior de 18 AnosDocumento1 página4 - DECLARACAO DE RENDA MEMBRO DA FAMILIA SEM RENDIMENTOS Maior de 18 AnosTamo JuntoAinda não há avaliações

- Termo de Inclusao - Dependente - PetrobrasDocumento3 páginasTermo de Inclusao - Dependente - PetrobrasEduardoapolianoAinda não há avaliações

- Lista de Documentos para o Prouni 2022Documento3 páginasLista de Documentos para o Prouni 2022Yasmin BatistaAinda não há avaliações

- Abono Família Pré-NatalDocumento5 páginasAbono Família Pré-Natalputcheca5617Ainda não há avaliações

- Documentos necessários para bolsa de estudo no PROUNIDocumento8 páginasDocumentos necessários para bolsa de estudo no PROUNIMarciel JoseAinda não há avaliações

- Formulario_bolsistas_teste1Documento3 páginasFormulario_bolsistas_teste1jorgevvicenteAinda não há avaliações

- Guia DIRPF 2020: dicas para declarar o IRPFDocumento16 páginasGuia DIRPF 2020: dicas para declarar o IRPFGabriel Cavalcante LimaAinda não há avaliações

- Documentos necessários para processo seletivo de auxílios da permanência estudantilDocumento2 páginasDocumentos necessários para processo seletivo de auxílios da permanência estudantilArcher FighterAinda não há avaliações

- Cópia de Formulario - Novo - Prev - RESGATEDocumento1 páginaCópia de Formulario - Novo - Prev - RESGATELuiza RosendoAinda não há avaliações

- Informações fiscais FATCADocumento2 páginasInformações fiscais FATCAValton Severo GoncalvesAinda não há avaliações

- Informações fiscais FATCADocumento2 páginasInformações fiscais FATCATaylon RiosAinda não há avaliações

- Prouni 2024.01Documento2 páginasProuni 2024.01kellerlaura35Ainda não há avaliações

- Formulßrio de AutorizaþÒo para CrÚdito de IndenizaþÒoDocumento2 páginasFormulßrio de AutorizaþÒo para CrÚdito de IndenizaþÒoJJAinda não há avaliações

- Check List Comentado - CEFDocumento5 páginasCheck List Comentado - CEFGracindo JuniorAinda não há avaliações

- Informe 420 Dúvidas Cadastro FINALDocumento3 páginasInforme 420 Dúvidas Cadastro FINALetinhafagundes8Ainda não há avaliações

- Ilovepdf MergedDocumento5 páginasIlovepdf Mergedantosz.gcAinda não há avaliações

- Requerimento de Abonos de Família Pré-Natal e para CriançasDocumento3 páginasRequerimento de Abonos de Família Pré-Natal e para CriançasanperaAinda não há avaliações

- Requerimento RSI 2010Documento4 páginasRequerimento RSI 2010Francisco José AlvesAinda não há avaliações

- 2020 01 25 - GuiaAssistencia Mais CampiDocumento31 páginas2020 01 25 - GuiaAssistencia Mais Campijoaopedroaraujosa87Ainda não há avaliações

- Dependente para Imposto de RendaDocumento2 páginasDependente para Imposto de RendaLayo FredericoAinda não há avaliações

- Ajuda universidade gratuitaDocumento15 páginasAjuda universidade gratuitaLaysa Aryadrene Bandiera da CruzAinda não há avaliações

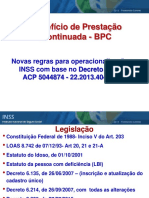

- Benefício de Prestação Continuada - BPC e as novas regras de operacionalizaçãoDocumento36 páginasBenefício de Prestação Continuada - BPC e as novas regras de operacionalizaçãoandrezaAinda não há avaliações

- A - Lista de Documentos 2024Documento2 páginasA - Lista de Documentos 2024beatriz.unesp7Ainda não há avaliações

- Lista de Documentacao ProuniDocumento3 páginasLista de Documentacao ProuniPxistaAinda não há avaliações

- Guia PensaoPorMorteDocumento12 páginasGuia PensaoPorMorteMaraDiasAinda não há avaliações

- Manual Completo Para A Secretária De AdvogadoNo EverandManual Completo Para A Secretária De AdvogadoNota: 5 de 5 estrelas5/5 (1)

- Molde Gratuito Coelhinho CuteDocumento10 páginasMolde Gratuito Coelhinho CuteFlávia Rabelo SeverinoAinda não há avaliações

- Guerra Dos FarraposDocumento12 páginasGuerra Dos FarraposDiogo QuitoAinda não há avaliações

- Res. 66 A 16Documento31 páginasRes. 66 A 16Anonymous tdiiN75Hv6Ainda não há avaliações

- DanfeDocumento1 páginaDanfeRenato RosaAinda não há avaliações

- AdidasDocumento4 páginasAdidasKauã AlvesAinda não há avaliações

- CV - Thais Julia Dos Santos MatosDocumento2 páginasCV - Thais Julia Dos Santos MatosJulia MattosAinda não há avaliações

- Desafio ecológico global e AmazôniaDocumento7 páginasDesafio ecológico global e AmazôniaafseunbAinda não há avaliações

- Anexo V - Laudo de Avaliação e BensDocumento124 páginasAnexo V - Laudo de Avaliação e BensPatrick EullerAinda não há avaliações

- n2 - Gestã de ConflitosDocumento4 páginasn2 - Gestã de ConflitosFlávia DeguchiAinda não há avaliações

- A rotina árdua do trabalho domésticoDocumento5 páginasA rotina árdua do trabalho domésticoMirian Rodrigues100% (1)

- A Experiência Da Primeira Republica No Brasil e em Portugal - OkDocumento474 páginasA Experiência Da Primeira Republica No Brasil e em Portugal - OkalvesalexandreAinda não há avaliações

- A Fé Que Vence o MundoDocumento5 páginasA Fé Que Vence o MundoEduardo Toledo100% (1)

- Qualidade de Sementes - Tudo o Que Você Precisa SaberDocumento9 páginasQualidade de Sementes - Tudo o Que Você Precisa SaberJuan MairoAinda não há avaliações

- A necessidade de um altar na UmbandaDocumento5 páginasA necessidade de um altar na UmbandaAllan RodriguesAinda não há avaliações

- Cavern AsDocumento22 páginasCavern AsBruna BazeiAinda não há avaliações

- Salvador Allende e a via chilena ao socialismoDocumento9 páginasSalvador Allende e a via chilena ao socialismoBiso GisolfiAinda não há avaliações

- Retiro de São BentoDocumento14 páginasRetiro de São BentoTelma CavaniAinda não há avaliações

- 1977 - Compacto RCA VICTOR - Os Incriveis - CorinthiansDocumento29 páginas1977 - Compacto RCA VICTOR - Os Incriveis - CorinthianssodajovemAinda não há avaliações

- Plano manutenção voluntáriaDocumento2 páginasPlano manutenção voluntáriaHaislan AraujoAinda não há avaliações

- CRAS - Centro de Referência de Assistência Social no Estado de São PauloDocumento37 páginasCRAS - Centro de Referência de Assistência Social no Estado de São PauloEuMesmoMesmoAinda não há avaliações

- APLs Triangulo de Sabato e Tripla HeliceDocumento15 páginasAPLs Triangulo de Sabato e Tripla Helicefreudoliveira100% (1)

- Atividade 2 - GQ - Comunicação Empresarial e Negociação - 52-2023Documento7 páginasAtividade 2 - GQ - Comunicação Empresarial e Negociação - 52-2023Cavalini Assessoria AcadêmicaAinda não há avaliações

- Respostas Das Atividades Referentes Ao Texto de Franz BoasDocumento4 páginasRespostas Das Atividades Referentes Ao Texto de Franz Boaslucas limaAinda não há avaliações

- Gincana de LeituraDocumento4 páginasGincana de LeituraJohn ThaylorAinda não há avaliações

- Concurso público prova prática procurador jurídicoDocumento12 páginasConcurso público prova prática procurador jurídicopierredealmeidaAinda não há avaliações

- Projeto de microgeração residencial modelo EnergisaDocumento2 páginasProjeto de microgeração residencial modelo EnergisaLeandro SouzaAinda não há avaliações

- O Estado Da Nação e As Políticas Públicas 2020Documento126 páginasO Estado Da Nação e As Políticas Públicas 2020CNN PortugalAinda não há avaliações

- Eleições CIPA voto cédulaDocumento2 páginasEleições CIPA voto cédulacorreaalmeida100% (1)

- O Limiar Das TrevasDocumento17 páginasO Limiar Das TrevasDiogo Lima BarretoAinda não há avaliações

- IdSisdoc - 22606055v5-76 - Instrucao - Processo - 00678920218 - CopiarDocumento22 páginasIdSisdoc - 22606055v5-76 - Instrucao - Processo - 00678920218 - CopiarLourenço FloresAinda não há avaliações