Você também pode gostar

- Introdução à ControladoriaDocumento14 páginasIntrodução à ControladoriaAlessandro Claudio Ferreira100% (1)

- Simulado Teoria Da Contabilidade 2022Documento7 páginasSimulado Teoria Da Contabilidade 2022Daniel RomanholAinda não há avaliações

- Juntas: o poder da liderança compartilhada nos negóciosNo EverandJuntas: o poder da liderança compartilhada nos negóciosAinda não há avaliações

- AV - Cont. Societária.3Documento3 páginasAV - Cont. Societária.3Janaina Sacheto FragaAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Contabilidade BásicaDocumento130 páginasContabilidade BásicaFernando FigueiraAinda não há avaliações

- Contabilidade Rural PDFDocumento85 páginasContabilidade Rural PDFmatheusnevoa100% (1)

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Teoria ContabilidadeDocumento6 páginasTeoria ContabilidadeLeandro Silva100% (2)

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Fundamentos Da Gestão FinanceiraDocumento23 páginasFundamentos Da Gestão FinanceiraLemuel Sautier CanoasAinda não há avaliações

- Guia Sarbanes Oxley DELLOITE.Documento28 páginasGuia Sarbanes Oxley DELLOITE.Almerio BarrosAinda não há avaliações

- Estoque no Sped fiscal: Manual do escritório contábil - desvendando os mistérios dos Blocos K e H.No EverandEstoque no Sped fiscal: Manual do escritório contábil - desvendando os mistérios dos Blocos K e H.Ainda não há avaliações

- Orçamento de caixa para empresa X em 6 semanasDocumento7 páginasOrçamento de caixa para empresa X em 6 semanasBrunoSilvadeAlmeidaAinda não há avaliações

- Fatores do reconhecimento de ativos fiscais diferidos: evidências no setor de segurosNo EverandFatores do reconhecimento de ativos fiscais diferidos: evidências no setor de segurosAinda não há avaliações

- Aula 02 - Controladoria Estrategica - 2013-1Documento138 páginasAula 02 - Controladoria Estrategica - 2013-1contadorakarlaalencarAinda não há avaliações

- Controladoria como ramo do conhecimentoDocumento27 páginasControladoria como ramo do conhecimentocepj50% (2)

- Analise Das Demonstrações ContabeisDocumento225 páginasAnalise Das Demonstrações ContabeisrikiAinda não há avaliações

- RA Ciclo 1 ContabilidadeDocumento11 páginasRA Ciclo 1 ContabilidadeAna SennaAinda não há avaliações

- Contabilidade no terceiro setor - Rotinas e ObrigaçõesDocumento33 páginasContabilidade no terceiro setor - Rotinas e ObrigaçõesLeandro OliveiraAinda não há avaliações

- Aula 4 Contabilidade GerencialDocumento23 páginasAula 4 Contabilidade GerencialVivian RaniereAinda não há avaliações

- Introdução Ao AgronegócioDocumento33 páginasIntrodução Ao AgronegócioLuiz Henrique Da Silva LimaAinda não há avaliações

- Aulas Teoria Da ContabilidadeDocumento44 páginasAulas Teoria Da ContabilidadeDirceu Carneiro AraujoAinda não há avaliações

- Analise Financeira (Job)Documento7 páginasAnalise Financeira (Job)MarcoAinda não há avaliações

- 02 Gestão Contábil Financeira FGV Santo André 01 2021 Apostíla - PPT (Modo de Compatibilidade)Documento73 páginas02 Gestão Contábil Financeira FGV Santo André 01 2021 Apostíla - PPT (Modo de Compatibilidade)Vinicius DionisioAinda não há avaliações

- Contabilização de benfeitorias e construções em propriedades de terceirosDocumento65 páginasContabilização de benfeitorias e construções em propriedades de terceirosEduardo TietzAinda não há avaliações

- Demonstração dos Fluxos de Caixa: objetivo, classificação e métodosDocumento57 páginasDemonstração dos Fluxos de Caixa: objetivo, classificação e métodosWillian LincolnAinda não há avaliações

- Contabilidade EmpresarialDocumento62 páginasContabilidade EmpresarialOcimar Antonio Francisco100% (1)

- Apostila DREDocumento8 páginasApostila DRECarolina DantasAinda não há avaliações

- Contabilidade Aplicada Ao Terceiro SetorDocumento60 páginasContabilidade Aplicada Ao Terceiro SetorROBERSON PEREIRA CABRALAinda não há avaliações

- Prova de ControladoriaDocumento5 páginasProva de ControladoriaMaMFP MFPAinda não há avaliações

- Isa 520Documento7 páginasIsa 520Julio Pedro Marques100% (2)

- O Conselho de AdministracaoDocumento75 páginasO Conselho de AdministracaowerbsoncamposAinda não há avaliações

- Por que os programas de qualidade falhamDocumento11 páginasPor que os programas de qualidade falhamFernanda Paola ButarelliAinda não há avaliações

- SEMI Contabilidade Avancada I 01Documento26 páginasSEMI Contabilidade Avancada I 01Bruno BrunaAinda não há avaliações

- Projecto Auditoria InternaDocumento17 páginasProjecto Auditoria InternaMarisa ScothAinda não há avaliações

- Manual de Auditoria Operacional: Princípios e PadrõesDocumento63 páginasManual de Auditoria Operacional: Princípios e PadrõesMarcio MarceloAinda não há avaliações

- Indicadores financeiros para tornar sua empresa mais estratégicaDocumento23 páginasIndicadores financeiros para tornar sua empresa mais estratégicaWillian FuentesAinda não há avaliações

- 2 - ANÁLISE - Consultoria & Contabilidade PDFDocumento28 páginas2 - ANÁLISE - Consultoria & Contabilidade PDFChristian CelesteAinda não há avaliações

- Apostila Auditoria InternaDocumento31 páginasApostila Auditoria Internadodobolerao1964Ainda não há avaliações

- Planejamento e controle orçamentárioDocumento101 páginasPlanejamento e controle orçamentárioEvandro AristimunhaAinda não há avaliações

- Demonstração dos fluxos de caixa para empresa não financeira com base em balanço e resultadoDocumento24 páginasDemonstração dos fluxos de caixa para empresa não financeira com base em balanço e resultadoFlavioHolmesAinda não há avaliações

- Auditoria Contábil e de Sistema - Estudo de CasoDocumento11 páginasAuditoria Contábil e de Sistema - Estudo de CasoEdmilson Nascimento100% (1)

- 200questoescontabeisresolvidas 100815144325 Phpapp01Documento181 páginas200questoescontabeisresolvidas 100815144325 Phpapp01Cleidir Estefano100% (1)

- Balanço Patrimonial e Demonstração Do Resultado Do ExercícioDocumento30 páginasBalanço Patrimonial e Demonstração Do Resultado Do Exercíciobaatista100% (1)

- Slides AuditoriaDocumento64 páginasSlides Auditoriajleisev67% (3)

- Apostila 2 - Balanço PatrimonialDocumento14 páginasApostila 2 - Balanço PatrimonialAna PaulaAinda não há avaliações

- Contabilidade públicaDocumento18 páginasContabilidade públicaAndrea BenolielAinda não há avaliações

- Normas contábeis para ativos biológicos e produtos agrícolasDocumento44 páginasNormas contábeis para ativos biológicos e produtos agrícolasPaulo HenriqueAinda não há avaliações

- Exercícios Contabilidade GerencialDocumento4 páginasExercícios Contabilidade Gerencialjessica alflen100% (1)

- Contabilidade de Custos: Importância do Controle dos GastosDocumento61 páginasContabilidade de Custos: Importância do Controle dos Gastoswilhamr.santoshotmail.comAinda não há avaliações

- Finanças CorporativasDocumento127 páginasFinanças CorporativasSergioAinda não há avaliações

- Economia RuralDocumento102 páginasEconomia RuralMariana ReisAinda não há avaliações

- Atividade Parcial Gestão de CustoDocumento5 páginasAtividade Parcial Gestão de CustoLuiz FerreiraAinda não há avaliações

- Custeio Por Absorcao VariavelDocumento29 páginasCusteio Por Absorcao VariavelStefany CoutinhoAinda não há avaliações

- Ponto de Equilíbrio, Margem de Contribuição e Lucro MínimoDocumento4 páginasPonto de Equilíbrio, Margem de Contribuição e Lucro MínimoAna Caroline LimaAinda não há avaliações

- 2019 - 1 - Exercício Sobre Análise Custo-Volume-LucroDocumento11 páginas2019 - 1 - Exercício Sobre Análise Custo-Volume-LucroAriani BrittesAinda não há avaliações

- Custeio e Demonstração de ResultadosDocumento6 páginasCusteio e Demonstração de ResultadosAmade Sualé AmadeAinda não há avaliações

- Exercícios de Custeio Variável Ou Direto - 08 - 11 - 2013Documento6 páginasExercícios de Custeio Variável Ou Direto - 08 - 11 - 2013Taciane MonteiroAinda não há avaliações

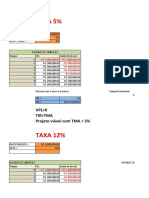

- Análise de investimento com taxas de 5% e 12Documento4 páginasAnálise de investimento com taxas de 5% e 12Loan BarbozaAinda não há avaliações

- Aula 14Documento13 páginasAula 14Chaieny OliveiraAinda não há avaliações

- Análise de Custos e Lucros HotelariaDocumento2 páginasAnálise de Custos e Lucros HotelariaRaphael Oliveira Leal100% (1)

- Custeio ABC e tradicional para duas linhas de produçãoDocumento22 páginasCusteio ABC e tradicional para duas linhas de produçãoJosé Jair Campos ReisAinda não há avaliações

- Atividade Individual Gestao de CustosDocumento6 páginasAtividade Individual Gestao de CustosIngrid Accioly50% (2)

- Lead time: tempo entre pedido e entregaDocumento3 páginasLead time: tempo entre pedido e entregaMário Jorge GarciaAinda não há avaliações

- Ficha de Exercicios III - Sistemas de CusteioDocumento7 páginasFicha de Exercicios III - Sistemas de CusteioCarmen Luísa guedesAinda não há avaliações

- Contabilidade Gerencial MC PECDocumento3 páginasContabilidade Gerencial MC PECPaulo GomesAinda não há avaliações

- Exercícios 5 Ponto de EquilíbrioDocumento3 páginasExercícios 5 Ponto de EquilíbriofercattaniAinda não há avaliações

- Análise Custo Volume ResultadosDocumento10 páginasAnálise Custo Volume ResultadosJuvêncio ChigonaAinda não há avaliações

- DRE e DFC de empresa de tecnologia financeiraDocumento74 páginasDRE e DFC de empresa de tecnologia financeiraExato ContabilidadeAinda não há avaliações

- SIMULADODocumento5 páginasSIMULADOelaynenanyAinda não há avaliações

- Prova A2 Gerencial 2sem22 ADocumento5 páginasProva A2 Gerencial 2sem22 AMaciela RodriguesAinda não há avaliações

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações