Escolar Documentos

Profissional Documentos

Cultura Documentos

Apostila Nocoes Basicas Seguros PDF

Enviado por

Dinamara PratesTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Apostila Nocoes Basicas Seguros PDF

Enviado por

Dinamara PratesDireitos autorais:

Formatos disponíveis

NOES BSICAS

DE

SEGUROS

Prof.: Affonso Silva

www.affonsosilva.com.br

affonso@affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 1

SUMRIO

Item

Assunto

Pgina

ESTRUTURA DO SNSP

SISTEMA NACIONAL DE SEGUROS PRIVADOS SNSP

2,1 - Componentes

2.2 - Atribuies

2.3 - Posicionamento das Seguradoras no Sistema

4

4

4

5

REGULAMENTAO DAS OPERAES DE SEGUROS

O SEGURO COMO INSTITUIO

4.1 - Conceito

4.2 - Elementos Bsicos

4.3 - Elementos Tcnicos

4.4 - Classificao

4.5 - Ramo ou Modalidade

6

6

6

6

12

12

CONTRATO DE SEGURO

5.1 - Conceito

5.2 - Caractersticas

5.3 - Elementos

5.4 - Instrumentos do Contrato de Seguro

13

13

13

14

14

OPERAES TPICAS DE SEGUROS

6.1 - Seguro

6.2 - Cosseguro

6.3 - Resseguro

6.4 - Retrocesso

6.5 - Observaes sobre as operaes tpicas

15

15

15

15

16

16

TRIBUTAO DAS OPERAES DE SEGUROS

7.1 - IOF - Imposto Sobre Operaes Financeiras

7.2 - ICMS - Imposto Sobre Circulao de Mercadorias e Prestao de

Servios de Transportes Interestadual, Intermunicipal e de Comunicaes

7.3 - ISS Imposto Sobre Servios de Qualquer Natureza

7.4 - IR Imposto Sobre a Renda e Proventos de Qualquer Natureza

17

17

CLCULOS TCNICOS

8.1 - Composio do Prmio de Seguro

8.2 - Clculo do Prmio de Seguro

8.3 - Parcelamento ou Fracionamento do Prmio de Seguro

( Continua )

18

18

19

19

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

17

17

17

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 2

SUMRIO

( Continuao )

Assunto

Item

9

10

Pgina

PROVISES TNICAS

9.1 - Conceito

9.2 Seg. de Danos, Vida em Grupo e Renda de Eventos Aleatrios

9.2.1 - Proviso de Prmios No Ganhos - PPNG

9.2.2 - Proviso Complementar de Prmios - PCP

9.2.3 - Proviso de Insuficincia de Prmios - PIP

9.2.4 - Proviso Matemtica de Benefcios a Conceder - PMBC

a) Renda de Eventos Aleatrios

b) Remisso

c) Outros

9.2.5 - Proviso de Sinistros a Liquidar - PSL

9.2.6 - Proviso de Sinistros Ocorridos e No Avisados - IBNR

9.2.7 - Proviso Matemtica de Benefcios Concedidos - PMBC

a) Renda de Eventos Aleatrios

b) Remisso

c) Outros

9.3 - Planos Previdencirios Privados e Seguros de Vida Individual

e Vida c/ Cobertura por Sobrevivncia ( Vide quadro sintico )

9.4 Planos de Capitalizao

9.4.1 - Proviso Matemtica Para Resgate

9.4.2 Proviso Administrativa

9.4.3 Proviso Para Sorteios a Realizar

9.4.4 Proviso Para Participao nos Lucros de Ttulos Ativos

9.4.5 Proviso Para Contingncias

9.4.6 Proviso Para Resgate de Ttulos

a) Ttulos Vencidos

b)Ttulos Antecipados

9.4.7 Proviso de Sorteios a Pagar

9.4.8 Proviso Para Participao nos Lucros de Ttulos Inativos

a) Ttulos Vencidos

b) Ttulos Cancelados

9.5 Cobertura Vinculada

MARGEM DE SOLVNCIA

20

20

20

20

21

21

22

22

22

22

22

23

23

23

23

23

24

27

27

27

27

27

27

27

28

28

28

28

28

28

28

32/33

PROIBIDA A REPRODUO TOTAL OU PARCILAL SEM AUTORIZAO DO AUTOR

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 3

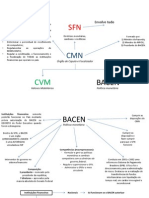

1 ESTRUTURA DO SISTEMA NACIONAL DE SEGUROS PRIVADOS - SNSP

MINISTRIO DA

FAZENDA

(8)

C M N

BACEN

(9)

(10)

CRSNSP

(11)

C N S P

(1)

S U S E P

I R B

(2)

(3)

E A P P

(4)

SEGURADORAS e

RESEGURADORAS

(5)

CORRETORES

SEGURADOS

(6)

HABILITADOS

(7)

L E G E N D A

Linha Cheia ............. ( __________________ ) Subordinao Direta

Linha Pontilhada

( - - - - - - - - - - - ) Subordinao Indireta

......

OBS: Os elementos do Sistema esto subordinados a outros

rgos no integrantes do sistema, a saber:

( 8 ) MF

- Ministrio da Fazenda

( 9 ) CMN

- Conselho Monetrio Nacional

(10) BACEN - Banco Central do Brasil

(11) CRSNSP Conselho de Recursos do SNSP

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 4

2 SISTEMA NACIONAL DE SEGUROS PRIVADOS - SNSP

2.1 - Componentes

Institudo atravs do Dec. Lei n. 73, de 21/11/66, o Sistema Nacional de Seguros

Privados SNSP tem como objetivo fortalecer o mercado segurador, propiciando

condies de liquidez e solvncia s seguradoras, sendo composto pelos seguintes elementos:

(1)

(2)

(3)

(4)

(5)

(6)

(7)

- CNSP : Conselho Nacional de Seguros Privados;

- SUSEP : Superintendncia de Seguros Privados;

- IRB

: IRB Brasil Resseguro S/A;

- EAPP : Entidades Abertas de Previdncia Privada ( Complementar );

- Seguradoras e Resseguradoras;

- Segurados;

- Corretores Habilitados.

Estes elementos esto subordinados, direta ou indiretamente, rgos no

integrantes do sistema, a saber:

( 8 ) - MF

: Ministrio da Fazenda;

( 9 ) - CMN : Conselho Monetrio Nacional;

( 10 ) - BACEN : Banco Central do Brasil.

( 11 ) CRSNSP : Conselho de Recursos do Sistema Nacional de Seguros Privados

2.2 - Atribuies

( 1 ) - CNSP:

rgo mximo do sistema, cabendo-lhe fixar as diretrizes e normas da poltica de

seguros privados;

( 2 ) - SUSEP:

Autarquia, com personalidade jurdica de direito pblico, dispondo de autonomia

administrativa e financeira. Tem como atribuio fundamental fiscalizar o fiel

cumprimento da legislao de seguros.

( 3 ) IRB:

Entidade de economia mista, com personalidade jurdica de direito privado, cuja

atribuio a regulao das operaes de Cosseguros, Resseguros e Retrocesses.

( 4 ) EAPP:

Objetivam instituir planos de aposentadoria, penses, peclios e benefcios

assemelhados aos da Previdncia Social, sendo denominadas de Entidades de

Previdncia Complementar. A maioria de Sociedades Civis, visando lucro.

Reconhecidas pela Lei Complementar 109, de 29/05/2001, e pelo DL 73, de

21/11/66, em princpio, na qualidade de empresas fechadas, atendiam a determinada

classe ou categoria profissional, porm, tornaram-se empresas abertas face

aceitao indiscriminada do pblico em geral.

Exemplos: Capemi, Coifa, Montepio da Famlia Militar, entre outras;

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 5

( 5 ) SEGURADORAS E RESSEGURADORAS:

Obrigatoriamente, so constitudas na forma de Sociedades Annimas, cuja

atribuio assumir todos os riscos contratados com os segurados e entre elas. No

esto sujeitas a falncia, nem podero impetrar concordata, sendo o seu regime de

liquidao extrajudicial, sob interveno da SUSEP;

( 6 ) - SEGURADOS:

Pessoas fsicas e jurdicas que contratam com as seguradoras a cobertura de sua

integridade fsica ou do seu patrimnio;

( 7 ) - CORRETORES HABILITADOS:

Pessoas fsicas e jurdicas empenhadas na angariao de seguros, cabendo-lhes em

contrapartida, por esta prestao de servios s Seguradoras, uma remunerao a

ttulo de comisso de corretagem, comisso de agenciamento e prlabore,

dependendo do ramo ou modalidade do seguro angariado. Funcionam como

intermedirios legais entre as partes contratantes, ou seja, seguradoras e segurados;

( 8 ) - MINISTRIO DA FAZENDA:

rgo de assessoramento da Presidncia da Repblica, integrante do Poder

Executivo. Tem ao direta sobre os componentes do sistema;

( 9 ) - CONSELHO MONETRIO NACIONAL:

Subordinado ao Ministrio da Fazenda, cuja tarefa atualizar e corrigir os valores

monetrios fixados na legislao de seguros;

(10) - BANCO CENTRAL DO BRASIL:

Executor da poltica monetria traada pelo CMN, sendo-lhe atribuda a

responsabilidade de normatizar as aplicaes dos recursos correspondentes as

Provises Tcnicas das Seguradoras e Entidades Abertas de Previdncia Privada.

(11) CONSELHO DE RECURSOS DO SNSP:

rgo colegiado, integrante da estrutura do Ministrio da Fazenda, cuja finalidade o

julgamento, em ltima instncia, dos recursos de decises da SUSEP.

2.3 Posicionamento das Seguradoras no Sistema

O "MNI - Manual de Normas e Instrues" do Banco Central classifica as

Seguradoras, as Entidades de Capitalizao e as Entidades Abertas de Previdncia

Privada como "Investidoras Institucionais", face obrigatoriedade imposta s mesmas pelo

Conselho Monetrio Nacional - CMN, no que se refere s modalidades de depsitos e

investimentos permitidos como aplicao do valor equivalente s suas Provises Tcnicas,

de modo a lhes preservar segurana, solvncia, rentabilidade e liquidez.

3 - REGULAMENTAO DAS OPERAES DE SEGUROS

Compreende todo e qualquer ato legal que regule ou normatize as operaes de

seguros, mesmo que de aplicao genrica, caibam total ou parcialmente.

Exemplos: Leis, decretos, resolues, portarias, circulares, instrues normativas, etc.

Somente o governo federal tem poder para legislar sobre matria de seguros, ficando

a cargo dos poderes estadual e municipal a legislao tributria e outras a eles pertinentes.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 6

4 O SEGURO COMO INSTITUIO

4.1 - Conceito

a transferncia do risco atravs da qual uma parte, o segurado, transfere a

probabilidade de perda financeira para outra parte denominada Companhia de Seguros.

Podemos ainda conceitua-lo como a obrigao assumida pela seguradora, mediante o

recebimento antecipado de um prmio, em reparar danos causados ao segurado ou a

terceiros pela ocorrncia do evento ( risco ) previsto no contrato ( Aplice ou Bilhete de

Seguro ).

Portanto, o objetivo do seguro social, pois visa, exclusivamente, reparar danos.

4.2 Elementos Bsicos

a) Risco: o evento ou acontecimento possvel, futuro e incerto;

b) Responsabilidade: a obrigao assumida pela Seguradora no sentido de reparar

os danos causados ao segurado, porm, limitando-se essa obrigao ao valor da

importncia segurada - IS;

c) Sinistro: a ocorrncia do evento ou risco previsto no contrato.

4.3 Elementos Tcnicos

a) Mutualismo:

Trata-se do princpio no qual se fundamentam as operaes de seguro quando,

reunindo pequenos recursos de um grupo de pessoas ou de uma comunidade, que,

administrados geram mais recursos para reparar os danos causados a qualquer um

dos integrantes do grupo;

b) Clculo Atuarial:

o clculo efetuado pelos Aturios quando so estudados e observados

determinados fenmenos ou ocorrncia de riscos no seio de uma comunidade,

utilizando recursos matemticos e estatsticos.

Da observao de um determinado risco, considerando vrios fatores, bem

como o seu nvel de freqncia, tem-se a taxa tarifria do seguro, e mediante sua

aplicao temos o prmio puro ou tarifrio, ao qual adicionando-se o carregamento

( Despesas de angariao, administrativas e margem de lucro) temos o prmio lquido

ou comercial, que representa o preo do seguro;

c) Limite de Responsabilidade:

A primeira medida para preservao da solvncia de uma seguradora, alm do

capital social mnimo exigido por lei para operar na atividade de seguros, a fixao,

pela SUSEP, do limite de responsabilidade assumida pela seguradora relativamente

s importncias seguradas IS cobertas pelos contratos firmados com os segurados.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 7

Limite de Reteno LR

O valor mximo de responsabilidade que a Sociedade Seguradora poder reter,

denominado Limite de Reteno, em cada risco isolado, por contrato, ser determinado

com base no valor do respectivo Patrimnio Lquido Ajustado - PLA.

O Patrimnio Lquido Ajustado - PLA o Patrimnio Lquido ajustado pelas

seguintes dedues:

a) Valor das participaes societrias em sociedades financeiras e no financeiras classificadas

como investimentos nacionais de carter permanente, considerando gio e perdas esperadas;

b) Valor das participaes societrias em sociedades financeiras e no financeiras

classificadas como investimentos de carter permanente no exterior, considerando gio e

perdas esperadas;

c) Despesas antecipadas no relacionadas a resseguro;

d) Crditos tributrios decorrentes de prejuzos fiscais de imposto de renda e bases negativas

de contribuio social;

e) Ativos intangveis;

f) Imveis de renda urbanos e fundos de investimentos imobilirios com lastro em imveis

urbanos, classificados como investimentos de carter permanente, considerando reavaliao,

perdas esperadas e depreciao, que excedam 8% do total do ativo;

g) Imveis de renda rurais e fundos de investimentos imobilirios com lastro em imveis

rurais, classificados como investimento de carter permanente, considerando reavaliao,

perdas esperadas e depreciao;

h) Ativos diferidos;

i) Direitos e obrigaes relativos a operaes de sucursais no exterior;

j) Obras de arte; e

k) Pedras preciosas.

As Sociedades Seguradoras devero efetuar os clculos dos Limites de Reteno para

cada ramo de seguro por meio de metodologia cientificamente comprovada, que possa

gerar resultados consistentes.

Os valores dos Limites de Reteno calculados pela Sociedade Seguradora devero

estar compreendidos entre 0,3% e 3% do seu Patrimnio Lquido Ajustado - PLA.

Quando os prmios retidos nos ltimos doze meses anteriores ao trimestre

precedente ao clculo dos novos Limites de Reteno forem inferiores a 0,3% do PLA da

Sociedade Seguradora, o piso de 0,3% ser substitudo pelo percentual apurado na relao

entre os prmios retidos e o valor correspondente a 3% do novo PLA, observado o

percentual mnimo de 0,075%.

No caso de incio de operaes no ramo, o Limite de Reteno mnimo ser de

0,075% do PLA.

As Sociedades Seguradoras devero calcular, obrigatoriamente, os Limites de

Reteno por ramo nos 1 e 3 trimestres de cada ano, sendo facultado o clculo de novo

Limite de Reteno nos 2 e 4 trimestres de cada ano.

Os valores calculados nos 1 e 2 trimestres devero considerar, como base de

clculo, o PLA de dezembro do ano anterior e os valores calculados no 3 e 4 trimestres

devero considerar, como base de clculo, o PLA de junho do mesmo ano.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 8

Os Limites de Reteno calculados devero ser encaminhados sede da SUSEP, no

Rio de Janeiro, para a sua aprovao.

Os valores de Limite de Reteno referentes aos 1 e 3 trimestres vigoraro,

respectivamente, a partir de 1 de maio e 1 de novembro do mesmo ano e os valores

referentes aos 2 e 4 trimestres vigoraro, respectivamente, a partir de 1 de agosto do

mesmo ano e 1 de fevereiro do ano seguinte.

No caso de aumento de capital em dinheiro ou bens, integralizados aps o 1 ou o 3

trimestre de cada ano, ou aumento ou reduo da participao de uma Sociedade

Seguradora no Patrimnio Lquido de outra ou de Entidade Aberta de Previdncia

Privada de fins lucrativos ou resseguradora, estes sero computados no clculo do PLA,

no se aplicando, na hiptese de diminuio do Patrimnio Lquido da Sociedade

participada, sendo, portanto, obrigatrio, o clculo de novo Limite de Reteno no 2 ou 4

trimestres de cada ano.

No ser fixado Limite de Reteno para a Sociedade Seguradora quando o valor dos

prejuzos contabilizados for superior soma do capital realizado mais reservas ou quando

a Seguradora no possuir o capital mnimo exigido.

A SUSEP poder fixar Limite de Reteno em valores diversos dos calculados pela

Sociedade Seguradora, desde que devidamente justificados.

A Sociedade Seguradora no poder operar no ramo em que no obtiver valor

positivo para seu Limite de Reteno.

Sempre que a importncia segurada IS do seguro for maior que o LR do ramo de

seguro contratado pela seguradora, ela estar obrigada a repassar a terceiros o valor

excedente ao seu LR, dando origem s operaes de Cosseguro e Resseguro.

Fica a critrio de a seguradora repassar o excedente da IS em relao ao seu LR na

forma de cosseguro ou de resseguro, todavia, quando a IS for menor que o seu LR ela

poder, opcionalmente, dividir o risco atravs das operaes de Cosseguro ou Resseguro.

a) Cosseguro

Na operao de cosseguro a seguradora repassa a responsabilidade excedente ao seu

LR para uma ou mais seguradoras do mercado nacional, sendo estas denominadas

cosseguradoras, e, respondendo, isoladamente, cada uma delas pela cota que lhes cabe.

Esta operao entre a seguradora lder, ou seja, a seguradora que contratou com o

segurado, e as cosseguradoras no necessita da formalizao de um novo contrato entre

elas por estar fundamentada no contrato de seguro inicial, como tambm no h a

participao de corretor habilitado para a sua efetivao.

b) Resseguro

Existem 2 (duas) formas de resseguro:

a) Entre seguradoras e resseguradoras do mercado nacional;

b) Entre seguradoras nacionais e resseguradoras do exterior;

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 9

Entre seguradoras e resseguradoras do mercado nacional

Existe a formalizao de um contrato de resseguro, com a intermediao de

corretor de resseguro habilitado.

As normas dessa modalidade so editadas pela SUSEP.

Entre seguradoras do mercado nacional e resseguradores do exterior

Existe a obrigatoriedade da celebrao de um contrato de resseguro entre as

seguradoras e resseguradoras, com a intermediao de corretor habilitado nesta modalidade

de resseguro, por tratar-se do seguro de um seguro j existente entre seguradora e segurado,

passando a seguradora cedente do resseguro a ocupar a posio de segurado no novo

contrato.

c) Retrocesso

Alm das operaes abordadas anteriormente, tambm por questes tcnicas e

financeiras ocorre a operao de Retrocesso praticada entre as Resseguradoras e as

Seguradoras nacionais, quando a capacidade retentiva da Resseguradora est esgotada,

obrigando-a a retroceder s seguradoras do mercado nacional as responsabilidades

excedentes ao seu LR, como acontece com as seguradoras.

Caso as seguradoras do mercado nacional no absorvam a totalidade do excedente das

Resseguradoras, como no caso dos Riscos Vultosos, ela repassar a sobra restante aos

resseguradores estrangeiros, caracterizando-se, assim, uma das formas da operao de

retrocesso.

Diferenas e semelhanas entre as operaes tpicas de seguros

a) O seguro a operao bsica da qual se originam as demais operaes de seguros,

pois, sem ela as outras no existiriam. Ela exige a sua formalizao atravs de

contrato, podendo ocorrer ou no a intermediao de corretor de seguros habilitado;

b) A operao de cosseguro uma simples diviso de responsabilidades entre

seguradoras do mercado nacional, com base em um mesmo contrato, e sem a

participao de corretor de seguros habilitado;

c) As vrias modalidades de resseguro so na verdade o seguro de um seguro j

existente, onde a seguradora cedente ocupa a posio de segurado perante a

resseguradora do mercado nacional, sendo obrigatria a formalizao de um

contrato de resseguro entre elas, com a intermediao de corretor de resseguro

habilitado.

d) No resseguro entre o ressegurador nacional e o ressegurador estrangeiro h,

tambm, um contrato de resseguro, figurando o ressegurador cedente como

segurado na operao, e com a participao de corretor de resseguro habilitado.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 10

Demonstrativo do clculo do Limite de Reteno - LR

CLCULO DO LIMITE DE RETENO - CLR

Seguradora: _______________________________________________ Cdigo: _______

Balancete Base: ____/Trimestre/_______.

Perodo de Vigncia: ____________ a ____________

( Valores em R$ Mil )

PATRIMNIO LQUIDO AJUSTADO PLA

1

DESCRIO

PATRIMNIO LQUIDO

Capital Social ..................................................................................

Aumento de Capital ( Em aprovao ) .........................................

Reservas de Capital ........................................................................

Reservas de Reavaliao ................................................................

Reservas de Lucro ...........................................................................

Subtotal "a"....

(-) DEDUES

a) Valor das participaes societrias em sociedades financeiras e

no financeiras classificadas como investimentos nacionais de

carter permanente, considerando gio e perdas esperadas

b) Valor das participaes societrias em sociedades financeiras e

no financeiras classificadas como investimentos de carter

permanente no exterior, considerando gio e perdas esperadas ......

c) Despesas antecipadas no relacionadas a resseguro .....................

d) Os crditos tributrios decorrentes de prejuzos fiscais de IR e

bases negativas de CSLL .....................................................................

e) Ativos intangveis ..............................................................................

f) Imveis de renda urbanos e fundos de investimentos

imobilirios com lastro em imveis urbanos, classificados como

investimentos de carter permanente, considerando reavaliao,

perdas esperadas e depreciao, que excedam 8% do total do ativo

g) Imveis de renda rurais e fundos de investimentos imobilirios

com lastro em imveis rurais, classificados como investimento de

carter permanente, considerando reavaliao, perdas esperadas e

depreciao ............................................................................................

h) Ativos diferidos ................................................................................

i) Direitos/obrigaes de operaes de sucursais no exterior ..........

j) Obras de arte .....................................................................................

k) Pedras preciosas ...............................................................................

Subtotal "b"....

(=) PLA: ( Subtotal a (-) b .....................................................

R$

9.500.000

500.000

50.750

68.250

2.580.000

12.699.000

1.534.100

1.682.400

300.000

67.906

-,-

73.880

-,90.000

-,-,-,3.748.286

8.950.714

LIMITE DE RETENO - LR

4

LR MNIMO ( 0,3% do PLA ) ............................................................

LR MAXIMO ( 3% do PLA ) ..............................................................

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

26.852

268.521

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 11

Representao grfica do LR

REPRESENTAO GRFICA DO LIMITE DE RETENO - LR

( Base: Patrimnio Lquido Ajustado PLA )

(D)

R$

70

M

60

I

(B)

50

3% x PLA

(E)

40

M

A

(A)

H

30

(C)

LR

20

10

S

0

0,3% x PLA

SEGURO

COSSEGURO

RESSEGURO

CONFIGURAO

a)- As figuras indicadas com as letras A, B, C, D e E representam os contratos de seguros

firmados pela Seguradora;

b)- A figura A exemplifica a operao de seguro, onde a Seguradora assume a totalidade do

risco contratado, sem dividi-lo com outra Congnere, isto porque a IS - Importncia

Segurada inferior ao LR adotado para aquele ramo de seguro;

c)- Na figura B, em virtude da IS ser de valor superior ao LR, a Seguradora repassa uma

ou mais congneres parte do risco contratado, ou seja, o valor excedente ao seu LR,

caracterizando-se, assim, a operao de Cosseguro;

d)- Como no item anterior, na figura C surge a operao de Cosseguro, porm, realizada

opcionalmente pela Seguradora, considerando que o valor da IS inferior ao seu LR;

e)- Na figura D temos a operao de Resseguro, onde a Seguradora repassa,

obrigatoriamente, ao Ressegurador, o valor excedente ao seu LR caso no o tenha

cedido outra seguradora atravs da operao de Cosseguro;

f)- Por ltimo, na figura E pode tambm, opcionalmente, ser praticada pela Seguradora a

operao de resseguro com o Ressegurador, mesmo quando o valor da IS for inferior ao

seu LR.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 12

4.4 - Classificao

Genericamente, os seguros so classificados em:

a) - Sociais: So os seguros de aposentadoria, penses, peclios e acidentes do

trabalho, sob administrao do Instituto Nacional do Seguro Social INSS;

b) Privados: So administrados pela iniciativa privada ( Seguradoras e

Resseguradoras ), dizem respeito aos seguros dos Ramos

Elementares, Ramo Vida e Seguro Sade.

4.5 Ramo ou Modalidade

a) - Bens:

So os seguros que garantem danos causados a objetos, tais como:

Mveis, imveis, veculos, etc.;

b) - Pessoas: Compreendem as modalidades cuja finalidade reparar danos fsicos

causados, especificamente, pessoas. Ex.: Seguros de Acidentes

Pessoais, Seguros de Vida;

c) - Interesses: Garantem os elementos patrimoniais de propriedade dos entes e das

entidades. Ex.: Seguros de Lucros Cessantes, Seguros de crdito.;

d) - Responsabilidades: Cobrem a Responsabilidade contratual e extra-contratual

do segurado. Ex.: RCG - Responsabilidade Civil Geral, RCF Responsabilidade Civil Facultativo, DPVAT - Danos Pessoais

Causados Por Veculos Automotores de Vias Terrestres;

e) Obrigaes: Garantem o segurado pelo descumprimento de obrigaes assumidas

perante qualquer pessoa, fsica ou Jurdica. Ex.: Seguro contratado pelas

Empreiteiras de Obras com a finalidade de se desobrigarem perante

terceiros de multas ou nus decorrentes da paralisao de obras sob sua

responsabilidade, ocasionada por eventos alheios sua vontade;

f) - Direitos: Caracteriza-se como seguro oposto ao de obrigaes, ou seja, quem

contrata a parte tomadora do servio;

g) - Garantia: Tem como objetivo garantir a falta de pagamento da parte do

devedor, porm, exclusivamente, em caso de morte do devedor.

Exemplo: Seguro contratado pelo muturio do SFH.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 13

5 - CONTRATO DE SEGURO

5.1 - Conceito

a formalizao do compromisso assumido pelas partes contratantes, mediante

condies previamente estabelecidas, e bem assim, toda e qualquer clusula especial que

tenha por finalidade reg-lo.

5.2 - Caractersticas

a) Consensual:Diz-se ser o contrato de seguro consensual porque depende do

consenso ou concordncia das partes contratantes;

b) Aleatrio: Destaca-se o carter aleatrio do contrato de seguro pelo fato da

ocorrncia do evento ou risco previsto no contrato independer da

vontade dos contratantes, bem como, no tendo data fixada;

c) Oneroso: oneroso porque o segurado ter que dispor de um valor monetrio

para obter a cobertura desejada, onerando-o.

d) Formal: A formalizao do contrato de seguro obrigatria por lei, sendo

representada por uma aplice ou por um bilhete de seguro. A aplice

de seguro ser precedida de uma proposta de seguro, sendo

desnecessria no caso de bilhete.

e) Bilateral: bilateral porque estabelece direitos e obrigaes aos contratantes, no

podendo ser rescindido nem cancelado por nenhuma das partes sem

prvio aviso, salvo nos casos expressos em Lei (Cancelamento por

falta de pagamento do prmio );

f) - Boa F:

Caracteriza-se a boa f enquanto no ocorrer dolo ou m f por

parte dos contratantes, seguradora e segurado.

5.3 - Elementos

a) - Risco: Identifica o evento ou a modalidade do seguro;

b) - Importncia Segurada: o valor monetrio atribudo ao bem. Representa o

mximo de indenizao a que tem direito o segurado pela ocorrncia do

sinistro;

c) - Prmio: o valor monetrio que o segurado est obrigado a pagar,

antecipadamente, seguradora para gozar da cobertura do risco

contratado;

d) - Indenizao: a quantia necessria para reparar o bem ou a integridade

fsica da pessoa danificada;

e) - Interesse Segurvel: Caracteriza-se sempre pelo interesse do contratante sobre

o objeto segurado. Sem esta caracterstica o seguro se igualaria ao jogo;

f) - Prazo: o perodo de vigncia do seguro expresso no contrato, podendo ser em

quantidade de dias igual, maior ou menor que um ano ( 365 dias );

g) - Condies: Exprimem a forma de contratar explicita no contrato, denominadas

condies gerais, particulares e especiais.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 14

5.4 Instrumentos do Contrato de Seguro

a) Proposta de Seguro

o instrumento de que se utiliza o segurado para apresentar seguradora o pedido

de cobertura do(s) risco(s) que deseja segurar, fornecendo todas as informaes necessrias

ao perfeito enquadramento do risco pela seguradora, bem como os valores dos bens a

segurar. Pode ser apresentada pelo segurado, por seu corretor ou por procurador, porm,

dever, sempre, ser assinada pelo segurado ou por seu representante legal ( procurador ).

b) Aplice de Seguro

o instrumento que prova a existncia de um contrato de seguro, sendo importante

ressaltar alguns dos artigos pertinentes a este instrumento, constantes do Novo Cdigo Civil

Brasileiro:

Art. 758. O contrato de seguro prova-se com a exibio da aplice ou do bilhete do seguro,

e, na falta deles, por documento comprobatrio do pagamento do respectivo prmio.

Art. 759. A emisso da aplice dever ser precedida de proposta escrita com a declarao

dos elementos essenciais do interesse a ser garantido e do risco.

c) Bilhete de Seguro

Este instrumento foi criado a partir da necessidade em se atender ao processo de

massificao dos negcios. uma forma sumria de contratao. Dispensa o

preenchimento da proposta de seguro. Exemplos:

BIRF Bilhete de Incndio Residencial Facultativo;

BAP

Bilhete de Acidentes Pessoais;

DPVAT Danos Pessoais Causados Por Veculos Automotores de Vias Terrestres;

DPEM Danos Pessoais Causados Por Embarcaes.

d) Endosso

Tambm chamado de aditivo ou suplemento, variando de acordo com o ramo de

seguro, tem por finalidade consignar quaisquer alteraes ocorridas aps a emisso da

aplice e passam a fazer parte integrante da mesma. obrigatria a forma escrita.

e) Averbao

utilizado nas chamadas aplices abertas ou de averbao. Tem grande uso nos

seguros de transportes, onde no faria sentido prtico emitir uma aplice para cada

embarque. As averbaes so emitidas com todos os dados do seguro ( mercadorias, valor,

taxa, etc.), j que as condies permanentes so estipuladas na aplice. Tambm de algum

uso em outros poucos ramos. As averbaes estaro sempre vinculadas aplice mestra,

com numerao seqencial, e relativas quela nica aplice.

f) Fatura ou Conta Mensal

Instrumento especfico de cobrana. Utilizado nas aplices abertas com a finalidade

de cobrar os prmios oriundos das averbaes ou declaraes de riscos dirios, semanais

ou quinzenais, conforme estipulao tarifria.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 15

6 - OPERAES TPICAS DE SEGUROS

6.1 - Seguro

a obrigao assumida pela seguradora, mediante o recebimento antecipado de um

prmio, de reparar os danos causados a parte contratante ou a qualquer de seus bens

patrimoniais.

DIAGRAMA DA OPERAO DE SEGURO

SEGURADORA

SEGURADO

CORRETOR

6.2 - Cosseguro

Nesta operao a seguradora promove a pulverizao ou a diviso do risco, cedendo,

em um mesmo contrato ( Aplice ), participao 1 (uma) ou mais seguradoras.

Inexiste contrato firmado entre o Segurado e as Cosseguradoras, como tambm

no h intermediao de Corretor de Seguros nesta operao.

DIAGRAMA DA OPERAO DE COSSEGURO

SEGURADORA

-A( LIDER )

SEGURADORA

-B(COSSEGURADORA)

SEGURADO

CORRETOR

6.3 - Resseguro

Trata-se de 2 ( duas ) formas de operao de repasse:

DIAGRAMA DA OPERAO DE RESSEGURO

a) Entre Seguradoras e Resseguradoras do Mercado Nacional:

SEGURADORA

NACIONAL

RESSEGURADORA

NACIONAL

b) Entre a Seguradora Nacional e a Resseguradora do Exterior:

SEGURADORA

NACIONAL

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

RESSEGURADORA

DO EXTERIOR

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 16

6.4 - Retrocesso

Operao praticada pelas Resseguradoras.

Nela a Resseguradora retrocede ( repassa ) s Seguradoras do Mercado Nacional o

excesso de responsabilidades que, por questes tcnicas e financeiras, ela tem seu limite

de reteno esgotado.

DIAGRAMA DA OPERAO DE RETROCESSO

SEGURADORA

-A-

SEGURADORA

-BRESSEGURADORA

SEGURADORA

-C-

SEGURADORA

-D-

6.5 Observaes Sobre as Operaes Tpicas de Seguro

Seguro:

Existem duas hipteses na angariao de um seguro:

a) Com intermediao de Corretor de Seguros Habilitado ( Maioria );

b) Sem intermediao de Corretor de Seguros Habilitado ( Minoria ), devendo a

comisso de corretagem ser paga FENASEG;

Cosseguro:

Inexiste contrato entre a Seguradora Lder e as Cosseguradoras, sendo estas

identificadas, nominalmente, no contrato, s quais remetida cpia do contrato

firmado pela Lder e o Segurado ( Reciprocidade firmada atravs de convnio

operacional ).

Nesta operao no existe a participao de Corretor de Seguros.

Resseguro:

a)Entre Seguradoras e Resseguradoras Nacionais.

H contrato e Corretor de Resseguros habilitado;

b) Entre Seguradoras Nacionais e Resseguradoras do Exterior.

H contrato e a participao de Corretor de Resseguro habilitado;

Retrocesso:

Existe contrato entre a Resseguradora cedente e as Seguradoras Nacionais, e as

operaes da espcie so regidas por normas editadas pela SUSEP.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 17

7 - TRIBUTAO DAS OPERAES DE SEGUROS

7.1 - IOF ( ISOF ) Imposto Sobre Operaes Financeiras

Institudo pela Lei no 5.143, de 20/10/66, tem sua incidncia em toda e qualquer

operao financeira, inclusive nas operaes de seguros, porm, com a utilizao de alquotas

diferenciadas, e sobre a seguinte base de clculo:

a) Base de Clculo:

Somatrio de: Prmio Lquido ou Comercial (-) Desconto (+) Adicional de

Fracionamento ( se houver ) (+) Custo de Aplice.

b) Alquotas ( Conforme Dec. 6339, de 03/01/2008 ):

- 0,38% : Seguros de Pessoas;

- 7,38% : Seguros de coisas, bens, direitos, garantias, etc.

NOTAS:

a) Esto isentos de tributao do IOF os seguros de Crdito Exportao e

Transporte Internacional de Mercadorias ( Incentivo a Exportao );

b) So isentas as operaes de Cosseguros, Resseguros e Retrocesses.

7.2 - ICMS Imposto Sobre Circulao de Mercadorias e Prestao de Servios de

Transporte Interestadual, Intermunicipal e de Comunicaes

Criado pelo Dec. Lei No. 5, de 15/03/75, um tributo aplicado em seguros,

exclusivamente, sobre a Venda de Salvados, entendendo-se como Salvados todo e

qualquer bem sinistrado que seja passvel de venda a terceiros.

a) Base de Clculo:

- Valor total da venda de mquinas, aparelhos e veculos usados.

b) Alquota:

- 19% .

7.3 - ISS Imposto Sobre Servios de Qualquer Natureza

Regido pelo Cdigo Tributrio do Municpio, Lei no 691, de 24/12/84, incide,

diretamente, sobre a remunerao paga aos Corretores Habilitados.

a) Base de Clculo:

- Valor total da remunerao paga.

b) Alquota:

- 5% ( No Rio de Janeiro ).

7.4 - IR Imposto Sobre a Renda e Proventos de Qualquer Natureza

Regulamentado pelo Dec. 3000/99 - R.I.R., sendo aplicado nas Seguradoras como nas

demais empresas tributadas com base no Lucro Real.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 18

8 - CLCULOS TCNICOS

8.1 Composio do Prmio de Seguro

Prmio Estatstico

a repartio pura do total dos prejuzos sofridos por alguns segurados, pela quantidade total desses

segurados:

Prmio Estatstico =

Total dos prejuzos

Qtde. de segurados

Sinistro mdio

Importncia segurada mdia

Nota: Taxa Estatstica = Probabilidade de sinistro x

Onde: Probabilidade de Sinistro =

Qtde. de sinistros

Qtde. de seguros

Prmio Puro

O prmio estatstico sempre baseado em prejuzos ocorridos no passado, no se pode

garantir que o mesmo resultado se repita no futuro. Como preveno, para cobrir possveis

flutuaes aleatrias do prmio estatstico, a seguradora acresce ao prmio estatstico um

carregamento de segurana. O somatrio o chamado prmio puro.

Prmio Puro = Prmio Estatstico + Carregamento de Segurana

Prmio Comercial ou Prmio Tarifrio ou Prmio Lquido

o prmio cobrado efetivamente do segurado, representado pelo somatrio do prmio puro,

acrescido do carregamento comercial, composto de:

Despesas administrativas;

Despesas comerciais;

Margem de lucro.

Prmio Comercial =

Cuja frmula :

Prmio Puro + Carregamento Comercial

PC = P. Puro

(1 CC)

Nota: Taxa comercial ou taxa de tarifa aquela que, aplicada importncia segurada, gera o

prmio comercial.

Taxa Comercial

Prmio comercial

Importncia segurada

Prmio Total ou Prmio Bruto

Em geral, nas aplices de seguros a nomenclatura do prmio final, efetivamente pago pelo segurado,

composto pelo Prmio Lquido Desconto + Adicional de Fracionamento + Emolumentos:

Custo de Aplice e IOF.

( + ).. Prmio Lquido: Que sempre corresponde ao prmio comercial;

( + ) Adicional de Fracionamento: Corresponde aplicao da taxa de juros ao valor do prmio

lquido total, no caso de seguro com prmio parcelado;

( + ) Custo de Aplice: Cobrado do segurado para fazer face aos custos de emisso da aplice;

( + ) IOF: Imposto sobre Operaes Financeiras, recolhido aos cofres do governo;

( = ) Prmio Total ou Prmio Bruto.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 19

8.2 Clculo do Prmio de Seguro

Seguro de Bens:

- Seguro contra Incndio, com pagamento do prmio vista;

- IS - Importncia Segurada: Lder 400.000; Cosseguradoras 100.000, = 500.000,00

- Taxa Tarifria = 0,3%.

CLCULO DO PRMIO DE SEGURO

Discriminao

( + ) Prmio Lquido Lder ( PLL ): ( R$ 400.000,00 x 0,3% ) ........

( + ) Prmio Lqo Cosseguradora ( PLC ): (R$100.000,00 x 0,3%) .

( + ) Adicional de Fracionamento ( AF ), ( Juros ) se for o caso ......

( + ) Custo de Aplice ( CA ) ..............................................................

( = ) Subtotal: ( PLL + PLC + AF + CA ) .........................................

( + ) IOF ( 7,38% x R$ 1.510,00 ) .......................................................

( = ) Prmio Total: ( PLL + PLC + AF + CA + IOF ) ..............

R$

1.200,00

300,00

-,10,00

1.510,00

111,43

1.621,43

Observaes

1 - Seguro de Pessoas: IOF = 0,38%

2 - Seguro de Bens:

IOF = 7,38%

3 Seguro Parcelado: Haver juros referentes ao parcelamento do prmio de,no

mximo, 1,6% a.m. sobre o Prmio Lquido Total.

8.3 Parcelamento ou Fracionamento do Prmio de Seguro

As normas vigentes permitem o parcelamento ou fracionamento do prmio de

seguros em at ( sete ) parcelas, iguais e sucessivas, para os ramos cuja tarifa no possua

critrio prprio de parcelamento, como no ramo de Automveis que admite o

fracionamento do prmio em at 12 ( doze ) parcelas mensais.

Nos seguros fracionados o Custo da Aplice ser pago juntamente com a 1a.

Parcela, enquanto que o IOF incidir sobre o valor do Prmio Lquido Total de cada

parcela, devendo ser pago em cada uma delas.

As Cosseguradoras e Resseguradoras participaro do Adicional de Fracionamento

( juros ) na proporo do prmio que lhes couber quando o Prmio de Cosseguro e o de

Resseguro for tambm parcelado, assim como a Comisso de Corretagem tambm incidir

sobre o Adicional de Fracionamento pago pelo segurado.

Os juros incidentes sobre o prmio fracionado ou parcelado devero ser apropriados

como receitas financeiras no momento da baixa da parcela recebida.

Embora as normas estabeleam o limite de 1,6% a.m. de juros para os contratos de

seguros com pagamento parcelado do prmio, praxe das seguradoras adotar percentual

superior ao estabelecido, em igualdade de condies aos juros praticados pelo mercado

financeiro.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 20

9 - PROVISES TCNICAS

9.1 - Conceito

As Provises Tcnicas so o lastro constitudo, obrigatoriamente, pela seguradora,

independentemente de apurao de lucro ou prejuzo, visando garantir suas operaes,

tendo o segurado privilgio especial sobre elas.

So constitudas e revertidas mensalmente, observado o desdobramento para cada

ramo de seguro, com base nos prmios retidos pela seguradora, e os sinistros avisados e

no avisados, conforme Resoluo do CNSP 162, de 26/12/2006.

Poder ser admitida, mediante prvia autorizao da SUSEP, a constituio de outras

provises tcnicas relacionadas a um produto, plano ou carteira, alm das especificadas na

referida resoluo, desde que previstas em nota tcnica atuarial elaborada por aturio

legalmente habilitado.

Para cada proviso tcnica especificada na Resoluo, a sociedade seguradora, a

entidade aberta de previdncia complementar ou a sociedade de capitalizao dever manter

nota tcnica atuarial, elaborada pelo aturio responsvel tcnico, disposio da SUSEP.

9.2 - Seguros de Danos, Seguros de Vida em Grupo e Seguros de Renda de Eventos

Aleatrios

Para garantia de suas operaes, as sociedades seguradoras autorizadas a operar em

seguro de danos, seguro de vida em grupo e seguro de renda de eventos aleatrios devem

constituir, mensalmente, as seguintes provises tcnicas, quando necessrias:

I - Proviso de Prmios No Ganhos;

II Proviso Complementar de Prmios;

III - Proviso de Insuficincia de Prmios;

IV - Proviso Matemtica de Benefcios a Conceder, subdividida em:

a) Renda de Eventos Aleatrios;

b) Remisso;

c) Outros.

V - Proviso de Sinistros a Liquidar;

VI - Proviso de Sinistros Ocorridos e No Avisados (IBNR);

VII - Proviso Matemtica de Benefcios Concedidos, subdividida em:

a) Renda de Eventos Aleatrios;

b) Remisso;

c) Outros.

9.2.1 - Proviso de Prmios No Ganhos - PPNG

A Proviso de Prmios No Ganhos deve ser constituda para a cobertura dos

sinistros a ocorrer considerando indenizaes e despesas relacionadas, ao longo dos prazos a

decorrer referentes aos riscos vigentes na data base de clculo, obedecidos os seguintes

critrios:

I - O clculo da PPNG deve apurar a parcela de prmios no ganhos relativa ao perodo de

cobertura do risco, sendo formada pelo valor resultante da frmula abaixo, em cada ramo, por

meio de clculos individuais por aplice ou endosso representativos de todos os contratos de

seguro vigentes na data base de sua constituio ou a eles relacionados;

PPNG=

Perodo de risco a decorrer

X Prmio Comercial Retido

Perodo total de cobertura de risco

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 21

II - O clculo da proviso deve ser efetuado "pro rata die", tomando por base as datas de incio

e fim de vigncia do risco, no ms de constituio;

III - O prmio comercial retido o valor recebido ou a receber do segurado (valor do prmio

emitido, pago vista ou parcelado), nas operaes de seguro direto ou de congneres, nas

operaes de cosseguro aceito, lquido de cancelamentos e restituies, e de parcelas de

prmios transferidas a terceiros em operaes de cosseguro e/ou resseguro;

IV - O clculo da proviso deve contemplar estimativa para os riscos vigentes, mas no

emitidos (PPNG-RVNE), sendo obtida por mtodo previsto em nota tcnica atuarial mantida

pela sociedade seguradora;

V - A nota tcnica atuarial com a metodologia de clculo da PPNG-RVNE deve ser entregue

SUSEP no prazo mximo de 5 (cinco) dias teis contados da data de recebimento da

solicitao;

VI - A sociedade que no possua base de dados suficiente para utilizao de metodologia

prpria deve calcular a PPNG-RVNE segundo o critrio definido pela SUSEP;

VII - A SUSEP pode, a qualquer tempo, conforme se faa necessrio em cada caso concreto,

determinar sociedade seguradora a utilizao de mtodo especfico para o clculo da

estimativa da PPNG-RVNE;

VIII - Na hiptese prevista no inciso VII deste artigo, a sociedade seguradora pode encaminhar

SUSEP solicitao para a utilizao de mtodo prprio, cuja aplicao depender de prvia

autorizao da SUSEP; e

IX - A SUSEP dispor sobre os ramos ou produtos que, em funo de suas caractersticas

tcnicas, devam ser excludos da constituio desta proviso.

9.2.2 - Proviso Complementar de Prmios - PCP

A Proviso Complementar de Prmios deve ser constituda mensalmente para

complementar a PPNG, considerando todos os riscos vigentes, emitidos ou no, obedecidos os

seguintes critrios:

I - O clculo da proviso deve ser efetuado "pro rata die", tomando por base as datas de incio

e fim de vigncia do risco e o prmio comercial retido, e o seu valor ser a diferena, se

positiva, entre a mdia da soma dos valores apurados diariamente no ms de constituio e a

PPNG constituda, considerando todos os riscos vigentes, emitidos ou no;

II - O clculo da proviso deve contemplar estimativa para os riscos vigentes, mas no

emitidos;

III A SUSEP dispor sobre os ramos ou produtos que, em funo de suas caractersticas,

devam ser excludos da constituio desta proviso.

IV A PCP dever ser estimada mensalmente, por ramo, e seu montante dever ser utilizado

somente para fins de cobertura por ativos garantidores e como fator de reduo no clculo do

patrimnio lquido ajustado.

As sociedades seguradoras tero prazo at 31 de dezembro de 2007 para constituir

integralmente a PCP.

9.2.3 Proviso de Insuficincia de Prmios - PIP

A Proviso de Insuficincia de Prmios deve ser constituda se for constatada

insuficincia da Proviso de Prmios No Ganhos (PPNG) para a cobertura dos sinistros a

ocorrer, considerando o valor esperado de indenizaes e despesas relacionadas, ao longo dos

prazos a decorrer referentes aos riscos vigentes na data base de clculo, obedecidos os

seguintes critrios:

I - A PIP deve ser calculada de acordo com mtodo descrito em nota tcnica atuarial mantida

pela sociedade seguradora;

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 22

II - A nota tcnica atuarial com a metodologia de clculo deve ser entregue SUSEP num

prazo mximo de 5 (cinco) dias teis contados da data de recebimento da solicitao;

III - A nota tcnica atuarial prevista no inciso I deste artigo deve ser baseada em mtodo

estatstico prospectivo;

IV - A SUSEP pode, a qualquer tempo, conforme se faa necessrio em cada caso concreto,

determinar sociedade seguradora a utilizao de mtodo especfico para o clculo desta

proviso;

V - Na hiptese prevista no inciso IV deste artigo, a sociedade seguradora pode encaminhar

SUSEP solicitao para a utilizao de mtodo prprio, cuja aplicao depender de prvia

autorizao da SUSEP; e

VI - A SUSEP dispor sobre os ramos que, em funo de suas caractersticas tcnicas, devam

ser excludos da constituio desta proviso.

9.2.4 - Proviso Matemtica de Benefcios a Conceder- PMBC

A Proviso Matemtica de Benefcios a Conceder deve abranger os compromissos

assumidos pela sociedade seguradora com os segurados, enquanto no iniciado o evento

gerador do pagamento da indenizao, sendo calculada conforme metodologia descrita em

nota tcnica atuarial do plano ou produto, nas modalidades a seguir:

I - Renda de Eventos Aleatrios;

II - Remisso;

III - Outros.

9.2.5 - Proviso de Sinistros a Liquidar - PSL

A Proviso de Sinistros a Liquidar deve ser constituda para a cobertura dos valores

a pagar por sinistros avisados at a data base de clculo, de acordo com a responsabilidade

retida pela sociedade seguradora, obedecidos os seguintes critrios:

I - A PSL deve ser calculada de acordo com metodologia descrita em nota tcnica atuarial

mantida pela sociedade seguradora, considerando indenizaes e despesas relacionadas,

inclusive nos casos referentes s aes em demandas judiciais;

II - A nota tcnica atuarial com a metodologia de clculo deve ser entregue SUSEP num

prazo mximo de 5 (cinco) dias teis contados da data de recebimento da solicitao;

III - A SUSEP pode, a qualquer tempo, conforme se faa necessrio em cada caso concreto,

determinar sociedade seguradora a utilizao de mtodo especfico para o clculo desta

proviso;

IV - Na hiptese prevista no inciso III deste artigo, a sociedade seguradora pode encaminhar

SUSEP solicitao para a utilizao de mtodo prprio, cuja aplicao depender de prvia

autorizao da SUSEP.

Para os fins desta norma, a metodologia a ser desenvolvida para o clculo da PSL deve

considerar a data de aviso do sinistro como sendo a data do efetivo registro por parte da

sociedade seguradora.

O fato gerador da baixa da PSL o efetivo recebimento da indenizao, pelo segurado

ou beneficirio, ou conforme os demais casos previstos em lei.

Os sinistros avisados s sociedades seguradoras, inclusive os sinistros em demanda

judicial, a serem considerados na metodologia de clculo da PSL, devem ser registrados

tomando-se por base:

a) O valor acordado entre segurado e seguradora;

b) O valor reclamado pelo segurado, quando aceito pela seguradora;

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 23

c) O valor estimado pela seguradora, quando no tenha o segurado indicado a avaliao do

sinistro;

d) O valor igual metade da soma da importncia reclamada pelo segurado e da oferecida

pela seguradora, no caso de divergncia de avaliao, limitado importncia segurada do

risco coberto no sinistro;

e) O valor resultante de sentena transitada em julgado;

f) O valor mximo de responsabilidade por vtima ou por evento e por tipo de dano, nos

seguros obrigatrios de responsabilidade civil.

9.2.6 - Proviso de Sinistros Ocorridos e No Avisados - IBNR

A Proviso de Sinistros Ocorridos e No Avisados deve ser constituda para a

cobertura dos sinistros ocorridos e ainda no avisados at a data base de clculo, de acordo

com a responsabilidade retida pela sociedade seguradora, obedecidos os seguintes critrios:

I - A proviso de IBNR deve ser calculada de acordo com metodologia descrita em nota

tcnica atuarial mantida pela sociedade seguradora, considerando indenizaes e despesas

relacionadas;

II - A nota tcnica atuarial com a metodologia de clculo deve ser entregue SUSEP num

prazo mximo de 5 (cinco) dias teis contados da data de recebimento da solicitao;

III - As sociedades seguradoras que no possuam histrico de informaes com dados

estatsticos consistentes para a aplicao de mtodo prprio devem calcular o valor da

proviso segundo critrio definido pela SUSEP;

IV - A SUSEP pode, a qualquer tempo, conforme se faa necessrio em cada caso concreto,

determinar sociedade seguradora a utilizao de mtodo especfico para o clculo desta

proviso;

V - Na hiptese prevista no inciso IV deste artigo, a sociedade seguradora pode encaminhar

SUSEP solicitao para a utilizao de mtodo prprio, cuja aplicao depender de prvia

autorizao da SUSEP;

VI - Para o Seguro DPEM, a SUSEP reavaliar e informar, com a devida antecedncia, os

valores desta proviso que devem ser constitudos mensalmente pelas sociedades seguradoras

com operaes neste ramo;

VII - Para o Seguro DPVAT, o clculo do valor desta proviso deve estar de acordo com a

legislao vigente poca de sua constituio;

VIII - A SUSEP dispor sobre os ramos que, em funo de suas caractersticas tcnicas,

devam ser excludos da constituio desta proviso;

Para os fins desta norma, a metodologia a ser desenvolvida para o clculo da proviso

de IBNR deve considerar a data de aviso do sinistro como sendo a data do efetivo registro por

parte da sociedade seguradora.

9.2.7 - Proviso Matemtica de Benefcios Concedidos

A Proviso Matemtica de Benefcios Concedidos deve corresponder ao valor atual

da indenizao cujo evento gerador tenha ocorrido, sendo calculada conforme metodologia

descrita em nota tcnica atuarial do plano ou produto, para as modalidades a seguir:

I - Renda de Eventos Aleatrios;

II - Remisso;

III - Outros.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 24

9.3 - Planos Previdencirios Privados e Seguros de Vida Individual e Seguros de Vida

com Cobertura por Sobrevivncia

Para garantia de suas operaes, as Entidades Abertas de Previdncia Complementar e

as Sociedades Seguradoras autorizadas a operar planos de previdncia complementar, seguros

de vida individual e seguros de vida com cobertura por sobrevivncia constituiro,

mensalmente, as seguintes provises matemticas, quando tecnicamente necessrias e de

acordo com o regime financeiro adotado:

PROVISES

Capitalizao

Peclios e Rendas

Benefcios a Regularizar

Resgates e/ou Outros

Valores a Regularizar

Eventos Ocorridos e No

Avisados (IBNR)

Matemtica de Benefcios

a Conceder

Matemtica de Benefcios

Concedidos

Despesas Administrativas

Oscilao de Riscos

Insuficincia de

Contribuies

Riscos No Expirados

Complementar de Prmios

Excedentes Tcnicos

Excedentes Financeiros

Oscilao Financeira

Peclios e Rendas

Peclios e Rendas

Por Invalidez e Por

Morte

Peclios e Rendas

Rendas

REGIME FINANCEIRO

Repartio

Repartio de Capitais

Simples

de Cobertura

Peclios

Rendas Por Invalidez e Por Morte

Peclios

Rendas Por Invalidez e Por Morte

Peclios

Rendas Por Invalidez e Por Morte

-,-,-

-,Rendas Por Invalidez e Por Morte

Peclios e Rendas

Peclios e Rendas

Peclios

Peclios

Rendas Por Invalidez e Por Morte

Rendas Por Invalidez e Por Morte

Peclios e Rendas

-,-

Peclios

Peclios

Rendas Por Invalidez e Por Morte

Rendas Por Invalidez e Por Morte

-,Peclios e Rendas

Peclios e Rendas

Peclios e Rendas

Peclios

Peclios

Peclios

Peclios

Rendas Por Invalidez e Por Morte

Rendas Por Invalidez e Por Morte

Rendas Por Invalidez e Por Morte

Rendas Por Invalidez e Por Morte

A Proviso de Benefcios a Regularizar corresponde ao valor total dos peclios e

rendas vencidos, no pagos em decorrncia de eventos ocorridos, inclusive a atualizao de

valor cabvel.

Devem ser considerados nesta proviso os valores estimados pela entidade aberta de

previdncia complementar ou sociedade seguradora referentes s aes judiciais e os

resultantes de sentena transitada em julgado.

A Proviso de Resgates ou Outros Valores a Regularizar abrange os valores

referentes aos resgates a regularizar, s devolues de contribuies ou prmios e s

portabilidades solicitadas e, por qualquer motivo, ainda no transferidas para a entidade aberta

de previdncia complementar ou sociedade seguradora receptora.

Para efeito destas normas, consideram-se resgates a regularizar aqueles solicitados e

por qualquer motivo ainda no pagos, bem como os valores correspondentes a resgate cujo

direito no tenha sido exercido nos casos de cancelamento do contrato do participante.

A Proviso de Eventos Ocorridos e No Avisados - IBNR deve ser constituda para

a cobertura dos eventos ocorridos e ainda no avisados at a data base de clculo, obedecidos

os seguintes critrios:

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 25

I - A proviso de IBNR deve ser calculada de acordo com metodologia descrita em nota

tcnica atuarial especfica mantida pela entidade aberta de previdncia complementar ou

sociedade seguradora;

II - A nota tcnica atuarial com a metodologia de clculo deve ser entregue SUSEP num

prazo mximo de 5 (cinco) dias teis contados da data de recebimento da solicitao;

III - A entidade aberta de previdncia complementar ou sociedade seguradora que no possua

histrico de informaes com dados estatsticos consistentes para a aplicao de mtodo

prprio deve calcular o valor da proviso segundo critrio definido pela SUSEP;

IV - A SUSEP pode, a qualquer tempo, conforme se faa necessrio em cada caso concreto,

determinar entidade aberta de previdncia complementar ou sociedade seguradora a

utilizao de mtodo especfico para o clculo desta proviso;

V - Na hiptese prevista no inciso IV deste artigo, a entidade aberta de previdncia

complementar ou sociedade seguradora pode encaminhar SUSEP solicitao para a

utilizao de mtodo prprio, cuja aplicao depender de prvia autorizao da SUSEP.

A Proviso Matemtica de Benefcios a Conceder abrange os compromissos

assumidos pela entidade aberta de previdncia complementar ou sociedade seguradora com os

participantes ou segurados do respectivo plano, enquanto no ocorrido o evento gerador do

benefcio, sendo calculada conforme metodologia aprovada na nota tcnica atuarial do plano

ou produto.

A Proviso Matemtica de Benefcios Concedidos corresponde ao valor atual dos

benefcios cujo evento gerador tenha ocorrido, sendo calculada conforme metodologia

aprovada na nota tcnica atuarial do plano ou produto.

A Proviso para Despesas Administrativas deve ser constituda para cobrir despesas

decorrentes de pagamento de benefcios previstos no plano, em funo de eventos ocorridos e

a ocorrer, sendo calculada conforme metodologia aprovada na nota tcnica atuarial do plano

ou produto.

I - Nos planos ou produtos que no prevejam esta proviso em nota tcnica atuarial, a entidade

aberta de previdncia complementar ou sociedade seguradora deve mensurar as despesas

decorrentes de pagamento com benefcios e efetuar a sua constituio.

II - Na hiptese prevista no inciso I deste artigo, a entidade aberta de previdncia

complementar ou sociedade seguradora deve manter nota tcnica atuarial com a descrio da

metodologia utilizada;

III - A nota tcnica atuarial com a metodologia de clculo deve ser entregue SUSEP num

prazo mximo de 5 (cinco) dias teis contados da data de recebimento da solicitao;

IV - A SUSEP pode, a qualquer tempo, conforme se faa necessrio em cada caso concreto,

determinar entidade aberta de previdncia complementar ou sociedade seguradora a

utilizao de mtodo especfico para o clculo desta proviso;

V - Na hiptese prevista no inciso IV deste artigo, a entidade aberta de previdncia

complementar ou sociedade seguradora pode encaminhar SUSEP solicitao para a

utilizao de mtodo prprio, cuja aplicao depender de prvia autorizao da SUSEP.

A Proviso de Oscilao de Riscos deve ser constituda para a cobertura de eventuais

desvios nos compromissos esperados, obedecidos os seguintes critrios:

I - Esta proviso deve ser calculada atuarialmente, conforme metodologia aprovada na nota

tcnica atuarial do plano ou produto;

II - Nos planos ou produtos que no prevejam esta proviso em nota tcnica atuarial, a

entidade aberta de previdncia complementar ou sociedade seguradora deve efetuar estudo e

verificar a necessidade de sua constituio;

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 26

III - Na hiptese prevista no inciso II deste artigo, a entidade aberta de previdncia

complementar ou sociedade seguradora deve manter nota tcnica atuarial com a descrio da

metodologia utilizada;

IV - A nota tcnica atuarial com a metodologia de clculo deve ser entregue SUSEP num

prazo mximo de 5 (cinco) dias teis contados da data de recebimento da solicitao;

V - A SUSEP pode, a qualquer tempo, conforme se faa necessrio em cada caso concreto,

determinar entidade aberta de previdncia complementar ou sociedade seguradora a

utilizao de mtodo especfico para o clculo desta proviso;

VI - Na hiptese prevista no inciso V deste artigo, a entidade aberta de previdncia

complementar ou sociedade seguradora pode encaminhar SUSEP solicitao para a

utilizao de mtodo prprio, cuja aplicao depender de prvia autorizao da SUSEP.

A Proviso de Insuficincia de Contribuies - PIC ser constituda se for

constatada insuficincia dos prmios ou contribuies nos planos estruturados no regime

financeiro de capitalizao, repartio de capitais de cobertura e repartio simples,

obedecidos os seguintes critrios:

I - A PIC deve ser calculada atuarialmente para cada combinao de plano e benefcio;

II - A necessidade de constituio desta proviso deve ser apurada na Avaliao Atuarial, de

acordo com os parmetros especificados na regulamentao em vigor.

A Proviso de Riscos No Expirados - PRNE deve ser calculada "pro rata die", com

base nas contribuies ou prmios lquidos recebidos no ms, tomando por base as datas de

incio e fim de vigncia do risco, no ms de constituio;

I - O clculo da proviso deve contemplar estimativa para os riscos vigentes mas no

recebidos (PRNE-RVNR), sendo obtida por mtodo previsto em nota tcnica atuarial mantida

pela entidade aberta de previdncia complementar ou sociedade seguradora;

II - A nota tcnica atuarial com a metodologia de clculo da PRNE-RVNR deve ser entregue

SUSEP num prazo mximo de 5 (cinco) dias teis contados da data de recebimento da

solicitao;

III - A entidade aberta de previdncia complementar ou sociedade seguradora que no possua

base de dados suficiente para utilizao de metodologia prpria deve calcular a PRNE-RVNR

segundo critrio definido pela SUSEP;

IV - A SUSEP pode, a qualquer tempo, conforme se faa necessrio em cada caso concreto,

determinar entidade aberta de previdncia complementar ou sociedade seguradora a

utilizao de mtodo especfico para o clculo da estimativa da PRNE-RVNR;

V - Na hiptese prevista no inciso IV deste artigo, a entidade aberta de previdncia

complementar ou sociedade seguradora pode encaminhar SUSEP solicitao para a

utilizao de mtodo prprio, sendo que a sua aplicao depender de prvia autorizao da

SUSEP.

A Proviso Complementar de Prmios - PCP deve ser constituda mensalmente para

complementar a PRNE, considerando todos os riscos vigentes, recebidos ou no, obedecidos

os seguintes critrios:

I - O clculo da proviso deve ser efetuado "pro rata die", tomando por base as datas de incio

e fim de vigncia do risco e as contribuies ou prmios lquidos recebidos, e o seu valor ser

a diferena, se positiva, entre a mdia da soma dos valores apurados diariamente no ms de

constituio e a PRNE constituda, considerando todos os riscos vigentes, recebidos ou no;

II - O clculo da proviso deve contemplar estimativa para os riscos vigentes mas no

recebidos;

III A PCP dever ser estimada mensalmente, por ramo, e seu montante dever ser utilizado

somente para fins de cobertura por ativos garantidores e como fator de reduo no clculo do

patrimnio lquido ajustado.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 27

As entidades abertas de previdncia complementar ou sociedades seguradoras tero o

prazo at 31 de dezembro de 2007 para constituir integralmente a PCP.

A Proviso de Excedentes Tcnicos abrange os valores de excedentes tcnicos

provisionados, quando prevista no plano.

A Proviso de Excedentes Financeiros abrange os valores de excedentes financeiros

provisionados, a serem utilizados conforme regulamentao em vigor.

Art. 24. A Proviso de Oscilao Financeira ser constituda e ter seus valores utilizados

conforme regulamentao em vigor.

9.4 - Planos de Capitalizao

Para a garantia de suas operaes, as sociedades autorizadas a operar em capitalizao

devem constituir, mensalmente, as seguintes provises tcnicas, quando necessrias:

I - Proviso Matemtica para Resgate;

II - Proviso Administrativa;

III - Proviso para Sorteios a Realizar;

IV - Proviso para Participao nos Lucros de Ttulos Ativos;

V - Proviso para Contingncias;

VI - Proviso para Resgate de Ttulos, subdividida em:

a) ttulos vencidos; e

b) ttulos antecipados.

VII - Proviso de Sorteios a Pagar;

VIII - Proviso para Participao nos Lucros de Ttulos Inativos, subdividida em:

a) ttulos vencidos; e

b) ttulos cancelados.

A Proviso Matemtica para Resgate deve ser calculada para cada ttulo que estiver

em vigor ou suspenso durante o prazo previsto em nota tcnica atuarial, devendo ser

constituda no ms do efetivo pagamento pelo subscritor.

Quando se tratar de ttulo de capitalizao a pagamento nico, pr-impresso, com valor

fixo definido e que no tenha conhecida a data de aquisio, a proviso dever ser

constituda com atualizao e juros, tomando por base a data mdia estabelecida entre as datas

de incio e trmino de comercializao, no podendo esta data ser superior a quinze dias do

incio de comercializao.

A Proviso Administrativa deve ser constituda para cobrir despesas administrativas

do plano, sendo calculada conforme metodologia descrita em nota tcnica atuarial mantida

pela sociedade de capitalizao.

A Proviso para Sorteios a Realizar deve ser constituda para cada ttulo cujos

sorteios j tenham sido custeados, mas que, na data da constituio, ainda no tenham sido

realizados.

A Proviso para Participao nos Lucros de Ttulos Ativos deve ser constituda

para cada ttulo em vigor, ou suspenso durante o prazo previsto em nota tcnica atuarial, que

tenha adquirido direito participao nos lucros, conforme definido nas caractersticas do

plano.

A Proviso para Contingncias deve ser constituda para cobrir eventuais

insuficincias relacionadas aos sorteios realizados e remunerao dos ttulos, bem como para

distribuio de bnus, sendo calculada conforme metodologia descrita em nota tcnica atuarial

mantida pela sociedade de capitalizao.

A Proviso para Resgate de Ttulos deve ser constituda a partir da data do evento

gerador de resgate e at a data do efetivo recebimento do valor resgatado, pelo titular, ou

conforme os demais casos previstos em lei, nas modalidades a seguir:

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 28

I - Ttulos vencidos, que deve ser constituda para todos os ttulos com prazo de vigncia

concludo;

II - Ttulos antecipados, que deve ser constituda para todos os ttulos cancelados aps o

prazo de suspenso ou em funo de evento gerador de resgate.

A Proviso de Sorteios a Pagar deve ser constituda para todos os ttulos j sorteados

e ainda no pagos.

O fato gerador da Proviso de Sorteios a Pagar a efetiva realizao do sorteio.

O fato gerador da baixa da Proviso de Sorteios a Pagar o efetivo recebimento do

prmio do sorteio, pelo titular, ou conforme os demais casos previstos em lei.

A Proviso para Participao nos Lucros de Ttulos Inativos deve ser constituda

para o ttulo adquirido que tenha valor de participao nos lucros, nas modalidades a seguir:

I - Ttulos vencidos, que deve ser constituda para todos os ttulos com prazo de vigncia

concludo;

II - Ttulos cancelados, que deve ser constituda para cada ttulo cancelado aps o prazo de

suspenso.

As sociedades seguradoras, entidades abertas de previdncia complementar e

sociedades de capitalizao devem manter disposio da fiscalizao da SUSEP, pelo

perodo de 5 (cinco) anos, a documentao e os dados estatsticos, em meio magntico,

comprobatrios do integral cumprimento do disposto nesta Resoluo.

9.5 Cobertura Vinculada

a) Conceito

A Resoluo CNSP No. 88, de 19/08/2002, estabelece que as Provises Tcnicas das

seguradoras sejam cobertas mediante a aplicao de recursos, em valor equivalente ou

superior as mesmas, em investimentos e bens para garanti-las, estando vedadas as

aplicaes em papeis de emisso, coobrigao ou administrao de empresas ligadas.

Os ativos oferecidos como garantia das Provises Tcnicas sero,

obrigatoriamente, vinculados SUSEP, ou seja, no podero ser alienados ou sob qualquer

forma gravados sem a prvia e expressa autorizao daquele rgo, de modo a lhes

preservar segurana, rentabilidade, solvncia e liquidez.

O vnculo SUSEP far-se- atravs de averbao no ttulo representativo da

aplicao, o qual ser custodiado em Instituio Financeira, e no caso de imvel carecer

de inscrio do vnculo junto ao Cartrio de Registro Geral de Imveis.

As Provises Tcnicas sero garantidas por aplicaes em ativos financeiros e no

financeiros, e em percentuais mximos fixados pelo CMN.

b) Comprovao

Periodicamente, a seguradora comprova SUSEP, atravs do Formulrio de

Informaes Peridicas FIP, a relao dos ativos garantidores de suas Provises

Tcnicas, especificando:

Espcie

Quantidades

Valores

Cotaes

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 29

c) Relao das Aplicaes

A relao de aplicaes de recursos em ativos oferecidos como garantia das Provises

Tcnicas compreende uma variedade de investimentos e bens, os quais so definidos tendo

em conta e predominando a diversificao das aplicaes, porm, estabelecendo, por

aplicao, limitaes em relao ao total de cada proviso.

Relao das Aplicaes de Recursos em Ativos Garantidores das Provises Tcnicas das

Seguradoras

Investimentos de Renda Fixa

1 - Ttulos de emisso do Tesouro Nacional;

2 - Ttulos de emisso do Banco Central do Brasil BCB;

3 Crditos securitizados pelo Tesouro Nacional;

4 - Ttulos de emisso dos Estaduais e Municipais;

5 - Depsitos bancrios com emisso de certificados;

6 - Debntures de distribuio pblica;

7 - Letras de cmbio de aceite de instituies financeiras;

8 --Cdulas de debntures;

9 Cdulas de Crdito Bancrio;

10- Letras hipotecrias;

11- Letras e Cdulas de Crdito Imobilirio;

12- Notas promissrias emitidas por S.A., destinadas a oferta pblica;

13- Certificados de Recebveis Imobilirios;

14- Cdulas de Produto Rural CPR;

15- Ttulos, certificados ou contratos mercantis de compra e venda de produtos, mercadorias

e/ou servios para entrega ou prestao futura;

16- Depsitos de poupana;

17- Quotas de fundos de investimento financeiro;

18- Quotas de fundos de investimento no exterior;

19- Quotas de fundos de aplicao em quotas de fundos de investimento.

Investimentos de Renda Varivel

20- Aes, bnus de subscrio de aes, recibos de subscrio de aes e certificados de depsitos

de aes de emisso e companhias abertas negociadas em bolsa de valores;

21- Quotas de fundos de investimento em ttulos e valores mobilirios - condomnio aberto;

22- Quotas de fundos de investimento em quotas de fundos de investimento em ttulos e valores

mobilirios constitudos sob a forma de condomnio aberto;

23- Aes, bnus e recibos de subscrio de aes, e certificados de depsitos de aes de

companhias, negociadas em mercado de balco organizado por entidade credenciada na CVM;

24- Aes e debntures de emisso de sociedades de propsito especfico constitudas com a

finalidade de viabilizar financiamento de projetos;

25- Quotas de fundos de investimento em empresas emergentes;

26- Quotas de fundos de investimento em participaes, nos termos da regulamentao da CVM;

27- Quotas de fundos de investimento em ttulos e valores mobilirios - condomnio fechado;

28- Quotas de fundos de investimento em quotas de fundos de investimento em ttulos e valores

mobilirios - condomnio fechado;

29- Certificados de depsito de valores mobilirios de companhia aberta, ou de companhia com

caractersticas semelhantes, com sede no exterior - Brazilian Depositary Receipts BDRs;

30- Aes de emisso de companhias do Mercosul - Mercado Comum do Sul;

31- Debntures com participao nos lucros, com distribuio registrada na CVM.

Imveis

32- Imveis urbanos;

33- Direitos resultantes da venda de imveis urbanos.

Prof.: Affonso Silva

E-mail:affonso@affonsosilva.com.br

Homepage: www.affonsosilva.com.br

NOES BSICAS DE SEGUROS

Pg. 30

Quadro das aplicaes e suas limitaes

APLICAES

LIMITAES

Investimentos de Renda Fixa

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

Ttulos de emisso do Tesouro Nacional

Ttulos de emisso do Banco Central do Brasil

Crditos securitizados pelo Tesouro Nacional

Ttulos dos Tesouros Estaduais ou Municipais

Depsitos bancrios com emisso de certificados

Debntures de distribuio pblica

Letras de cmbio de aceite de instituies financeiras

Cdulas de debntures

Cdulas de crdito bancrio

Letras hipotecrias

Letras e cdulas de crdito imobilirio

Notas Promissrias emitidas por S.A., para oferta pblica

Certificados de recebveis imobilirios

Cdulas de produto rural - CPR

Ttulos, certificados ou contratos mercantis de compra e venda

de produtos, mercadorias e/ou servios para entrega futura

Depsitos de poupana

Quotas de fundo de investimento financeiro

Quotas de fundo de investimento no exterior

Quotas de fundo de aplicao em quotas de fundo de investo

At 100% do total da proviso

At 100% do total da proviso

At 100% do total da proviso

At 100% do total da proviso

At 80% do total da proviso

At 80% do total da proviso

At 80% do total da proviso