0% acharam este documento útil (0 voto)

91 visualizações17 páginasEstrutura e Orçamento do CBMAP

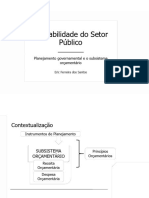

Este documento apresenta as informações sobre uma oficina de elaboração de termos de referência e projetos básicos do Corpo de Bombeiros Militar do Amapá (CBMAP). O documento descreve o organograma e funções da Diretoria de Administração Geral do CBMAP, fluxograma dos processos licitatórios, noções básicas de orçamento público e estágios da despesa pública, além de naturezas de despesa e fontes de recurso do CBMAP.

Enviado por

João Paulo MendesDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

0% acharam este documento útil (0 voto)

91 visualizações17 páginasEstrutura e Orçamento do CBMAP

Este documento apresenta as informações sobre uma oficina de elaboração de termos de referência e projetos básicos do Corpo de Bombeiros Militar do Amapá (CBMAP). O documento descreve o organograma e funções da Diretoria de Administração Geral do CBMAP, fluxograma dos processos licitatórios, noções básicas de orçamento público e estágios da despesa pública, além de naturezas de despesa e fontes de recurso do CBMAP.

Enviado por

João Paulo MendesDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd