Você também pode gostar

- Folha de PontoDocumento1 páginaFolha de PontoSandro JoseAinda não há avaliações

- BNCC Da ComputaçãoDocumento9 páginasBNCC Da ComputaçãoSandro JoseAinda não há avaliações

- Contrato de TrabalhoDocumento7 páginasContrato de TrabalhoSandro JoseAinda não há avaliações

- Desenvolvimento de Ações de MarketingDocumento9 páginasDesenvolvimento de Ações de MarketingSandro JoseAinda não há avaliações

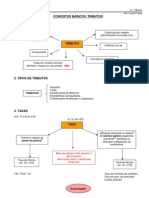

- PTE - 03 - Principais Tributos Pagos No BrasilDocumento2 páginasPTE - 03 - Principais Tributos Pagos No BrasilSandro JoseAinda não há avaliações

- Três Dimensões Da DidáticaDocumento8 páginasTrês Dimensões Da DidáticaSandro JoseAinda não há avaliações

- PTE - 09 - Principais TributosDocumento16 páginasPTE - 09 - Principais TributosSandro JoseAinda não há avaliações

- PTE - 08 - Livros FiscaisDocumento10 páginasPTE - 08 - Livros FiscaisSandro JoseAinda não há avaliações

- PTE - 12 - Planejamento Tributário Evasão e Elisão FiscalDocumento3 páginasPTE - 12 - Planejamento Tributário Evasão e Elisão FiscalSandro JoseAinda não há avaliações

- Pte - 1000Documento3 páginasPte - 1000Sandro JoseAinda não há avaliações

- PTE - 10 - Principios Aplicados Aos TributosDocumento6 páginasPTE - 10 - Principios Aplicados Aos TributosSandro JoseAinda não há avaliações

- PTE - 11 - Regime de TributaçãoDocumento4 páginasPTE - 11 - Regime de TributaçãoSandro JoseAinda não há avaliações

- PTE - 04 - GlossárioDocumento2 páginasPTE - 04 - GlossárioSandro JoseAinda não há avaliações

- PTE - 11 - Regime de TributaçãoDocumento4 páginasPTE - 11 - Regime de TributaçãoSandro JoseAinda não há avaliações

- PTE - 01 - Planejamento EstratégicoDocumento6 páginasPTE - 01 - Planejamento EstratégicoSandro JoseAinda não há avaliações

- PTE - 02 - Termos FiscaisDocumento10 páginasPTE - 02 - Termos FiscaisSandro JoseAinda não há avaliações

- Questões FCC Dir Tributário George FirminoDocumento119 páginasQuestões FCC Dir Tributário George FirminoMarco E. Cristiane LigerAinda não há avaliações

- Demonstração Variações Patrimoniais PMPGDocumento2 páginasDemonstração Variações Patrimoniais PMPGLuiz SansanaAinda não há avaliações

- Auditoria-Fiscal-E-Tributária - 8Documento37 páginasAuditoria-Fiscal-E-Tributária - 8sirlainecb100% (1)

- Resumo 1 - Conceito de Tributo e Espécies TributáriasDocumento18 páginasResumo 1 - Conceito de Tributo e Espécies TributáriasLucas AmorimAinda não há avaliações

- Código Tributário de Porto Alegre - RSDocumento162 páginasCódigo Tributário de Porto Alegre - RSFernanda StenertAinda não há avaliações

- 06 - Marcelo Lopes de Souza PDFDocumento7 páginas06 - Marcelo Lopes de Souza PDFJefferson M. SandrinAinda não há avaliações

- Casos Tributário IiiDocumento14 páginasCasos Tributário Iiicarine_moreira_7Ainda não há avaliações

- Aula 03Documento121 páginasAula 03Douglas ReisAinda não há avaliações

- Código Tributário de CatalãoDocumento77 páginasCódigo Tributário de CatalãoFhenrickAinda não há avaliações

- Direito TributarioDocumento133 páginasDireito TributarioMagoo33Ainda não há avaliações

- Lucas Rodrigues Dantas - DissertaçãoDocumento165 páginasLucas Rodrigues Dantas - DissertaçãoGeorge LandimAinda não há avaliações

- Resumo Contabilidade Tributaria 04Documento8 páginasResumo Contabilidade Tributaria 04custoscontabilAinda não há avaliações

- APOSTILA - TributátrioDocumento105 páginasAPOSTILA - TributátrioTorvic TorvicAinda não há avaliações

- Entregas Avançadas Ao Cliente Tributos Sucesso e RiscosDocumento34 páginasEntregas Avançadas Ao Cliente Tributos Sucesso e RiscosBig Players do bemAinda não há avaliações

- Direito Financeiro e Tributário I - Gabarito Caderno 2013.02Documento48 páginasDireito Financeiro e Tributário I - Gabarito Caderno 2013.02vprazeres100% (1)

- 1 Sistema Tributário Nacional - Prof. BrunoDocumento38 páginas1 Sistema Tributário Nacional - Prof. Brunonmffsdph4yAinda não há avaliações

- FCC Aula 01 - Icms SPDocumento119 páginasFCC Aula 01 - Icms SPPablo LeoniAinda não há avaliações

- Direito Fiscal Angolano - Segundo A Reforma de 2014 PDFDocumento313 páginasDireito Fiscal Angolano - Segundo A Reforma de 2014 PDFEdurlov Eduardo100% (7)

- Classificação Constitucional Dos Tributos - Márcio Severo MarquesDocumento19 páginasClassificação Constitucional Dos Tributos - Márcio Severo MarquesAlezi Resende100% (1)

- Legislação Aplicada: DumpingDocumento1 páginaLegislação Aplicada: DumpingKennedy FachinAinda não há avaliações

- Hipótese de Incidência TributáriaDocumento16 páginasHipótese de Incidência TributáriamanuagapitoolAinda não há avaliações

- Direito Tributario PgeDocumento55 páginasDireito Tributario PgeluciAinda não há avaliações

- II Seminário de CasaDocumento16 páginasII Seminário de CasaIsabella De PauliAinda não há avaliações

- Consolidacao Leis Tributarias 2015Documento116 páginasConsolidacao Leis Tributarias 2015Fabio CheAinda não há avaliações

- Ebook - 100 Dicas Matadoras Direito Tributário PDFDocumento17 páginasEbook - 100 Dicas Matadoras Direito Tributário PDFJoão MarceloAinda não há avaliações

- Seminário II - Láisa OliveiraDocumento8 páginasSeminário II - Láisa OliveiraLáisa OliveiraAinda não há avaliações

- Apostila Gestão de TributosDocumento81 páginasApostila Gestão de TributosGeissa AraujoAinda não há avaliações

- AV1 Legislação Tributária ADocumento3 páginasAV1 Legislação Tributária ANiedPereiraFerreiraRochaAinda não há avaliações

- Direito Tributario CP Iuris PDFDocumento174 páginasDireito Tributario CP Iuris PDFCamilaAinda não há avaliações

- ESPECIAL-DIREITO TRIBUTARIO-Modulo 01Documento11 páginasESPECIAL-DIREITO TRIBUTARIO-Modulo 01Ãngelo Albuquerque dos ReisAinda não há avaliações