Você também pode gostar

- Capitulo7 AnaliseDimensional&Modelo IntroduçãoMecânicaFluidos 4ºed FOX&McDonaldDocumento27 páginasCapitulo7 AnaliseDimensional&Modelo IntroduçãoMecânicaFluidos 4ºed FOX&McDonaldIvana Santos GuimarãesAinda não há avaliações

- Econometria Das Séries Temporais UCMDocumento25 páginasEconometria Das Séries Temporais UCMAMANCHAUiaAinda não há avaliações

- Resumo Series Temporais PDFDocumento1 páginaResumo Series Temporais PDFFábio CunhaAinda não há avaliações

- 1 PráticaDocumento5 páginas1 PráticafranciscomarsalisAinda não há avaliações

- Análise Paramétrica X Não ParamétricaDocumento13 páginasAnálise Paramétrica X Não ParamétricaCaroline Ferraz WebberAinda não há avaliações

- Testes de Raiz UnitáriaDocumento9 páginasTestes de Raiz UnitáriaVictor BrandãoAinda não há avaliações

- Análise Intervalar e Aplicações: Otimização e ControleNo EverandAnálise Intervalar e Aplicações: Otimização e ControleAinda não há avaliações

- Técnicas de Previsão Box-Jenkins No EXCELDocumento52 páginasTécnicas de Previsão Box-Jenkins No EXCELEduMendesAinda não há avaliações

- Artigo 65062bc9 ArquivoDocumento13 páginasArtigo 65062bc9 ArquivoBruce ChombeAinda não há avaliações

- ResumoDocumento6 páginasResumoitautrainee2024Ainda não há avaliações

- Arq0027 1Documento11 páginasArq0027 1bld1707Ainda não há avaliações

- Modelagem de Séries Temporais em RDocumento17 páginasModelagem de Séries Temporais em RCharlesAlbanoCoutinhoAinda não há avaliações

- Análise Dimensional e SemelhançaDocumento67 páginasAnálise Dimensional e SemelhançaDaksa RudraAinda não há avaliações

- Testes EstatisticosDocumento4 páginasTestes EstatisticosMuryelleAinda não há avaliações

- UCM JOB RetificadoDocumento12 páginasUCM JOB RetificadoEdilson Viegas100% (1)

- Minimizando Ramificações em Árvores GeradorasNo EverandMinimizando Ramificações em Árvores GeradorasAinda não há avaliações

- AutocorrelaçãoDocumento5 páginasAutocorrelaçãoAnonymous b0cKPzDMqfAinda não há avaliações

- Regressão Com Dados em PainelDocumento36 páginasRegressão Com Dados em PainelDiego OliveiraAinda não há avaliações

- Curso de Econometria para Graduação (Estacionariedade)Documento7 páginasCurso de Econometria para Graduação (Estacionariedade)murilomassaruAinda não há avaliações

- Brasil - VALORES EXTREMOS - CONCEITOS, ABORDAGEM CLÁSSICA E MÉTODOS DE MODELAGEMDocumento12 páginasBrasil - VALORES EXTREMOS - CONCEITOS, ABORDAGEM CLÁSSICA E MÉTODOS DE MODELAGEMlaucavalcanteAinda não há avaliações

- Fenomenos de Transporte - Ebook - Un04Documento31 páginasFenomenos de Transporte - Ebook - Un04andregtoledoAinda não há avaliações

- ATPS Equações Diferenciais e Series (Completa 06.10.14)Documento15 páginasATPS Equações Diferenciais e Series (Completa 06.10.14)alexAinda não há avaliações

- Estatistica Aplicada A Química PDFDocumento5 páginasEstatistica Aplicada A Química PDFdelbianc9579Ainda não há avaliações

- Resolução de Equações Diferenciais ElementaresDocumento15 páginasResolução de Equações Diferenciais ElementaresAldenis Everton100% (1)

- Análise Dimensional e SemelhançaDocumento29 páginasAnálise Dimensional e SemelhançaCaenam BastosAinda não há avaliações

- Planejamento Experimento TaguchiDocumento16 páginasPlanejamento Experimento TaguchiJefersonCorreiaAinda não há avaliações

- Apoio Às Atividades Laboratoriais (Word)Documento58 páginasApoio Às Atividades Laboratoriais (Word)Paula FernandesAinda não há avaliações

- Relatório 3Documento12 páginasRelatório 3Gabrielle AndradeAinda não há avaliações

- Escolha de Testes Estatísticos - Testes Paramétricos e Não-ParamétricosDocumento4 páginasEscolha de Testes Estatísticos - Testes Paramétricos e Não-ParamétricosCaroline VasconcelosAinda não há avaliações

- Atividade de Revisão de Experimental Prova 3Documento6 páginasAtividade de Revisão de Experimental Prova 3jean.petterAinda não há avaliações

- Watanabe Frederico Mamoru PDFDocumento89 páginasWatanabe Frederico Mamoru PDFCharles MaffraAinda não há avaliações

- Aprendendo a mecânica quântica: equação de Schrödinger em 1DNo EverandAprendendo a mecânica quântica: equação de Schrödinger em 1DAinda não há avaliações

- Simulação 6Documento26 páginasSimulação 6amaroamaAinda não há avaliações

- UntitledDocumento4 páginasUntitledLuan AzevedoAinda não há avaliações

- Cap 4Documento13 páginasCap 4vicenteneto93Ainda não há avaliações

- Aula - ANALISE DIMENSIONAL E SEMELHANÇADocumento50 páginasAula - ANALISE DIMENSIONAL E SEMELHANÇAPedro Tomás MartinsAinda não há avaliações

- Relatório MRU PDFDocumento5 páginasRelatório MRU PDFPaulo SáAinda não há avaliações

- Resumos Da Prova EscritaDocumento57 páginasResumos Da Prova EscritaThais Valéria Souza Silva PachecoAinda não há avaliações

- Testes Não-ParamétricosDocumento54 páginasTestes Não-ParamétricosÍcaro Grizani PinheiroAinda não há avaliações

- Analise DimensionalDocumento20 páginasAnalise DimensionalbprtxrcqilmqsvsdhrAinda não há avaliações

- Comparação de Testes de NormalidadeDocumento5 páginasComparação de Testes de NormalidadeThiago Alves SilvaAinda não há avaliações

- QQ Plot TesteDocumento8 páginasQQ Plot TesteElvis Richard Tello OrtizAinda não há avaliações

- Aula Int Cálculos de Eng Química (GSS) Parte 1 - 231022 - 203359Documento41 páginasAula Int Cálculos de Eng Química (GSS) Parte 1 - 231022 - 203359marigoncalvesggaaAinda não há avaliações

- Fenomenosdetransporte 4Documento31 páginasFenomenosdetransporte 4Bruno DrumondAinda não há avaliações

- Dickey-Fuller e ADFDocumento9 páginasDickey-Fuller e ADFcelsoAinda não há avaliações

- 3 Analise de Um ExperimentoDocumento11 páginas3 Analise de Um Experimentoryan ferreiraAinda não há avaliações

- Al1 1-Manual10fDocumento16 páginasAl1 1-Manual10fiolaAinda não há avaliações

- Arma SazonalDocumento5 páginasArma SazonalAparecidaAinda não há avaliações

- Análise Dimensional e o Teorema Pi de BuckinghamDocumento9 páginasAnálise Dimensional e o Teorema Pi de BuckinghamLeonardo VitorioAinda não há avaliações

- Curso 206632 Aula 04 831e GrifadoDocumento83 páginasCurso 206632 Aula 04 831e GrifadoDAMIÃO WELLINGTONAinda não há avaliações

- Questões Sobre Teste Estatístico Não Paramétrico - TADocumento11 páginasQuestões Sobre Teste Estatístico Não Paramétrico - TANeide Dumas Figueiredo0% (1)

- Relatório Principio de ArquimedesDocumento5 páginasRelatório Principio de ArquimedesJeyAinda não há avaliações

- Relatório 01 - Bissecção, Newton-Raphson e Runge-Kutta Ordem 4 - Gabriel - Jacqueline - RafaelDocumento20 páginasRelatório 01 - Bissecção, Newton-Raphson e Runge-Kutta Ordem 4 - Gabriel - Jacqueline - RafaelThales TrindadeAinda não há avaliações

- Texto BaseDocumento10 páginasTexto BasegildemirAinda não há avaliações

- Experimentos F 229Documento22 páginasExperimentos F 229AdnilsonZiaAinda não há avaliações

- MIB2D Grupo2 T4Documento3 páginasMIB2D Grupo2 T4Daniel RodriguesAinda não há avaliações

- Fórmulas e Cálculos Para Eletricidade e Eletrônica - volume 2No EverandFórmulas e Cálculos Para Eletricidade e Eletrônica - volume 2Nota: 3.5 de 5 estrelas3.5/5 (2)

- Fórmulas e Cálculos para Eletricidade e Eletrônica - volume 1No EverandFórmulas e Cálculos para Eletricidade e Eletrônica - volume 1Nota: 5 de 5 estrelas5/5 (5)

- Modelagem estatística de séries temporais: aplicações a tráfego de redes de comunicaçãoNo EverandModelagem estatística de séries temporais: aplicações a tráfego de redes de comunicaçãoAinda não há avaliações

- Físico-Química Experimental Aplicada: da obtenção e tratamento de dados à construção de gráficos:: desvendando as funções e operações do OriginNo EverandFísico-Química Experimental Aplicada: da obtenção e tratamento de dados à construção de gráficos:: desvendando as funções e operações do OriginAinda não há avaliações

- Apostcap 5Documento8 páginasApostcap 5Joao PereiraAinda não há avaliações

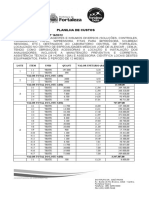

- Planilha de Custo 16 - Compra de Reagentes CemjaDocumento3 páginasPlanilha de Custo 16 - Compra de Reagentes CemjaJoao PereiraAinda não há avaliações

- Anexo I Teste de ProducaoDocumento2 páginasAnexo I Teste de ProducaoJoao PereiraAinda não há avaliações

- 0.615185001291375025 Teste Seletivo para Contratacao Temporari1Documento9 páginas0.615185001291375025 Teste Seletivo para Contratacao Temporari1Joao PereiraAinda não há avaliações

- PerfeiçãoDocumento1 páginaPerfeiçãoJoao PereiraAinda não há avaliações

- Renata Gomes Cardoso. A Crítica de Arte No Entorno de Anita Malfatti e Seu Reflexo Na História Da Arte BrasileiraDocumento12 páginasRenata Gomes Cardoso. A Crítica de Arte No Entorno de Anita Malfatti e Seu Reflexo Na História Da Arte BrasileiraMarcos Magalhães RosaAinda não há avaliações

- Tese. O Particular e o Universal Sob A Perspectiva Da Possibilidade de Reconciliação em Theodor AdornoDocumento263 páginasTese. O Particular e o Universal Sob A Perspectiva Da Possibilidade de Reconciliação em Theodor AdornoitaloAinda não há avaliações

- Conto Entre Duas Datas de Machado de AssisDocumento8 páginasConto Entre Duas Datas de Machado de Assisaasantos28Ainda não há avaliações

- NeupsilinDocumento2 páginasNeupsilinedu7650% (2)

- Planificação Ufcd 0755Documento6 páginasPlanificação Ufcd 0755Rui CoelhoAinda não há avaliações

- Apresentacao tcc2Documento15 páginasApresentacao tcc2Pedro Alves França Filho FilhoAinda não há avaliações

- Desafios Lógicos IlustradosDocumento48 páginasDesafios Lógicos IlustradosucinetteAinda não há avaliações

- Alexandre Cumino - Ciência de UmbandaDocumento2 páginasAlexandre Cumino - Ciência de UmbandaDavidWSAinda não há avaliações

- Capítulo I Francisco de Oliveira "Crítica A Razão Dualista"Documento10 páginasCapítulo I Francisco de Oliveira "Crítica A Razão Dualista"Gladyson Brito PereiraAinda não há avaliações

- A Mulher CananéiaDocumento3 páginasA Mulher CananéiaLuiz Henrique T. DiasAinda não há avaliações

- Módulo 1 - Minutos de RevisãoDocumento27 páginasMódulo 1 - Minutos de RevisãoPaulo BispoAinda não há avaliações

- (ID 6812 PPT) - Recuperação em Ciências Humanas e Sociais Aplicadas Projetos Interdisciplinares 1 - 12 - 01 - DA - VFDocumento64 páginas(ID 6812 PPT) - Recuperação em Ciências Humanas e Sociais Aplicadas Projetos Interdisciplinares 1 - 12 - 01 - DA - VFthaissperandioAinda não há avaliações

- QUESTÃO 01 - Examine o Mapa.: Texto IDocumento6 páginasQUESTÃO 01 - Examine o Mapa.: Texto IJean LeiteAinda não há avaliações

- Valvula Borboleta WaferDocumento7 páginasValvula Borboleta WaferGlaucio PietrobomAinda não há avaliações

- U1 - Lista de Materiais - PTDocumento9 páginasU1 - Lista de Materiais - PTKelly FerreiraAinda não há avaliações

- Estadodo Rio de Janf - Jro - Pre - Fe.Itura Municipal De. Barra Do Nrai - Gabinete Do PrefeitoDocumento1 páginaEstadodo Rio de Janf - Jro - Pre - Fe.Itura Municipal De. Barra Do Nrai - Gabinete Do PrefeitoRaoni CarmoAinda não há avaliações

- Apostila Curso de Língua Árabe Parte 2.Documento126 páginasApostila Curso de Língua Árabe Parte 2.Aline Rodrigues100% (5)

- Cap16!17!18 LandimLRDocumento242 páginasCap16!17!18 LandimLRJoão CarlosAinda não há avaliações

- ABNT NBR NM 267-2002 - Elevadores Hidráulicos de Passageiros - Requisitos de Segurança para Construção e InstalaçãoDocumento225 páginasABNT NBR NM 267-2002 - Elevadores Hidráulicos de Passageiros - Requisitos de Segurança para Construção e InstalaçãoRayane Vieira de MouraAinda não há avaliações

- Conteúdo ProgramáticoDocumento2 páginasConteúdo ProgramáticoDiego OliveiraAinda não há avaliações

- Brasil New Life - Regras GeraisDocumento10 páginasBrasil New Life - Regras GeraisKainanAinda não há avaliações

- Lista VerificaÇÃo ExtintorDocumento1 páginaLista VerificaÇÃo Extintorelifarias100% (6)

- Leis de MendelDocumento18 páginasLeis de MendelRomulo Rodrigues da silvaAinda não há avaliações

- Velux Janela Cupula e Solucoes para Coberturas PlanasDocumento8 páginasVelux Janela Cupula e Solucoes para Coberturas Planasandrefer26Ainda não há avaliações

- Regimento Interno Da Câmara Municipal de MossoróDocumento104 páginasRegimento Interno Da Câmara Municipal de MossoróJornal OfficinaAinda não há avaliações

- Planilha Orçamentária - 12 de Maio - 2023Documento3 páginasPlanilha Orçamentária - 12 de Maio - 2023guth halley nogueira silvaAinda não há avaliações

- Tabela de Valores - SabespDocumento4 páginasTabela de Valores - SabespSimone MatiasAinda não há avaliações

- Ciganos No BrasilDocumento43 páginasCiganos No BrasilodemarioAinda não há avaliações

- Direito Constitucional Inss ApostilaDocumento71 páginasDireito Constitucional Inss ApostilaadrnevesAinda não há avaliações

- Com Fazer Um CartazDocumento2 páginasCom Fazer Um CartazIdalia MarquesAinda não há avaliações