Você também pode gostar

- 11 - Índices de ProdutividadeDocumento58 páginas11 - Índices de ProdutividadeThiago Luiz FerreiraAinda não há avaliações

- Convênio SN - 15-12-1970 - Conselho Nacional de Política Fazendária CONFAZDocumento77 páginasConvênio SN - 15-12-1970 - Conselho Nacional de Política Fazendária CONFAZsscg22Ainda não há avaliações

- Resolução Sefaz #123 de 04 de Março de 2020 PDFDocumento15 páginasResolução Sefaz #123 de 04 de Março de 2020 PDFFranciscoMontalvãoAinda não há avaliações

- In RFB Nº 2043 - 2021Documento4 páginasIn RFB Nº 2043 - 2021danielAinda não há avaliações

- Artigo 198 A Ricms MTDocumento12 páginasArtigo 198 A Ricms MTHugo BorgesAinda não há avaliações

- Portaria SF #126, de 30.08.2018Documento8 páginasPortaria SF #126, de 30.08.2018Josevaldo de SouzaAinda não há avaliações

- Portaria 208 Altera Portaria195 MVA Produtos STDocumento9 páginasPortaria 208 Altera Portaria195 MVA Produtos STIvanildo Teodoro SilvaAinda não há avaliações

- NFF - NF Facil Sefaz MTDocumento3 páginasNFF - NF Facil Sefaz MTthais.bortolotoAinda não há avaliações

- Ajuste Sinief 07-2005Documento18 páginasAjuste Sinief 07-2005jjnascimentonAinda não há avaliações

- Resolução 16-2014Documento22 páginasResolução 16-2014Rúbia CarvalheiraAinda não há avaliações

- Simples Nacional - Icms PráticoDocumento5 páginasSimples Nacional - Icms PráticoLuiz RicardoAinda não há avaliações

- Portaria Novo Ementário 7 EdDocumento6 páginasPortaria Novo Ementário 7 Edwallisson.osiasAinda não há avaliações

- Decreto 22.199-2011 - Consolidado - Ate - Dec - 30.132-2020Documento22 páginasDecreto 22.199-2011 - Consolidado - Ate - Dec - 30.132-2020Vicente CamposAinda não há avaliações

- Calendário de Obrigações FiscaisDocumento166 páginasCalendário de Obrigações FiscaisDiegoAinda não há avaliações

- Declaração, Dipj, Ditr, Dirpj, DirpfDocumento8 páginasDeclaração, Dipj, Ditr, Dirpj, DirpfcapitalsocialAinda não há avaliações

- Decreto Nº 9162 DE 16 - 02 - 2018 - DIFAL DO SIMPLESDocumento2 páginasDecreto Nº 9162 DE 16 - 02 - 2018 - DIFAL DO SIMPLESHilton Marcos MartinsAinda não há avaliações

- Decreto Distrital N. 32.598-2010Documento48 páginasDecreto Distrital N. 32.598-2010Clodoaldo ViturinoAinda não há avaliações

- Instrução Normativa RFB Nº 1.436, de 30 de Dezembro de 2013Documento9 páginasInstrução Normativa RFB Nº 1.436, de 30 de Dezembro de 2013Geziel Sena ColaresAinda não há avaliações

- Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Dou - Imprensa NacionalDocumento316 páginasInstrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Dou - Imprensa NacionalGilberto NogueiraAinda não há avaliações

- Enviando Apostila Completa AFO - 38924493Documento3 páginasEnviando Apostila Completa AFO - 38924493LaneBastosAinda não há avaliações

- In RFB Nº 1911 - 2019Documento227 páginasIn RFB Nº 1911 - 2019Daniel MachadoAinda não há avaliações

- Guia Pratico EFD Contribuicoes Versao1.18Documento301 páginasGuia Pratico EFD Contribuicoes Versao1.18Felipe GamaAinda não há avaliações

- In RFB Nº 1701 - 2020Documento5 páginasIn RFB Nº 1701 - 2020Humberto FerreiraAinda não há avaliações

- In RFB N 1585 - 2015Documento62 páginasIn RFB N 1585 - 2015Katrini DinizAinda não há avaliações

- Guia Pratico EFD Contribuicoes Versao116Documento297 páginasGuia Pratico EFD Contribuicoes Versao116olivio85durval2010Ainda não há avaliações

- In 2154Documento37 páginasIn 2154Marcos PalladinoAinda não há avaliações

- Portaria Inmetro 159 de 2002 Prazos de AnuenciaDocumento4 páginasPortaria Inmetro 159 de 2002 Prazos de AnuenciaAnderson Silva de AndradeAinda não há avaliações

- Guia Pratico EFD Contribuicoes Versao 1.20-22 06 2015Documento303 páginasGuia Pratico EFD Contribuicoes Versao 1.20-22 06 2015Marcio AnjosAinda não há avaliações

- 1270 Decreto N 998 de 04 de Janeiro de 2023.Documento83 páginas1270 Decreto N 998 de 04 de Janeiro de 2023.Suy Ane Soares MoraisAinda não há avaliações

- Regulamenta e Unifica Legislação Pis Confis e CSLLDocumento222 páginasRegulamenta e Unifica Legislação Pis Confis e CSLLEdailson RobsonAinda não há avaliações

- Manual Da EFD-Reinf Versão 2.1.1Documento176 páginasManual Da EFD-Reinf Versão 2.1.1fernandaAinda não há avaliações

- Classificação Por Natureza Da Receita OrçamentáriaDocumento4 páginasClassificação Por Natureza Da Receita Orçamentáriawallisson.osiasAinda não há avaliações

- LEI 10.485, DE 3 DE JULHO DE 2002 - Auto Peças Aliquota Zero Pis-CofinsDocumento7 páginasLEI 10.485, DE 3 DE JULHO DE 2002 - Auto Peças Aliquota Zero Pis-CofinsTiago VieiraAinda não há avaliações

- AJUSTE SINIEF 7 - 05 - Conselho Nacional de Política Fazendária CONFAZDocumento22 páginasAJUSTE SINIEF 7 - 05 - Conselho Nacional de Política Fazendária CONFAZHeleno FerreiraAinda não há avaliações

- Anuais 2013Documento38 páginasAnuais 2013Walmir José Soares JuniorAinda não há avaliações

- Lei 10568-2016 (COMPETE)Documento37 páginasLei 10568-2016 (COMPETE)Regina AranhaAinda não há avaliações

- PORTARIA STN - MF #687, DE 6 DE JULHO DE 2023 - PORTARIA STN - MF #687, DE 6 DE JULHO DE 2023 - DOU - Imprensa Nacional - PCASPDocumento1 páginaPORTARIA STN - MF #687, DE 6 DE JULHO DE 2023 - PORTARIA STN - MF #687, DE 6 DE JULHO DE 2023 - DOU - Imprensa Nacional - PCASPMaria PatríciaAinda não há avaliações

- Portaria MPS - SRP #58, de 28 de Janeiro de 2005 - ManadDocumento2 páginasPortaria MPS - SRP #58, de 28 de Janeiro de 2005 - ManadAndré Luiz AlvimAinda não há avaliações

- PORTARIA #1.568, DE 31 DE AGOSTO DE 2022 - DOU - Imprensa NacionalDocumento1 páginaPORTARIA #1.568, DE 31 DE AGOSTO DE 2022 - DOU - Imprensa NacionalAnderson PavaniAinda não há avaliações

- INAPRAT+-+Prof +Sigrid+Kersting+PDFDocumento73 páginasINAPRAT+-+Prof +Sigrid+Kersting+PDFfabiano aozaniAinda não há avaliações

- Portaria Cat 122 de 26-12-2016, Altera Portaria Cat 79-03Documento38 páginasPortaria Cat 122 de 26-12-2016, Altera Portaria Cat 79-03l.sergio.sAinda não há avaliações

- Lei #10.833 - 2003 - Legislação TributariaDocumento40 páginasLei #10.833 - 2003 - Legislação TributariaIvanAinda não há avaliações

- NOTA FISCAL ELETRÔNICA (NF-e) PDFDocumento28 páginasNOTA FISCAL ELETRÔNICA (NF-e) PDFMarcus AmorimAinda não há avaliações

- 102 CMTDocumento3 páginas102 CMTNALON OLIVEIRAAinda não há avaliações

- Icms ST Decreto 271 de 2019Documento63 páginasIcms ST Decreto 271 de 2019Josley MagalhãesAinda não há avaliações

- Manual Da EFD-Reinf Versão 2.1.2.1Documento186 páginasManual Da EFD-Reinf Versão 2.1.2.1Gustavo SouzaAinda não há avaliações

- PORTARIA #14.762, DE 19 DE JUNHO DE 2020 - PORTARIA #14.762, DE 19 DE JUNHO DE 2020 - DOU - Imprensa NacionalDocumento8 páginasPORTARIA #14.762, DE 19 DE JUNHO DE 2020 - PORTARIA #14.762, DE 19 DE JUNHO DE 2020 - DOU - Imprensa NacionalPedrosaGeofAinda não há avaliações

- Resolução SEFAZ #13-2019 - DESONERAÇÃODocumento4 páginasResolução SEFAZ #13-2019 - DESONERAÇÃOChristiany ZanonAinda não há avaliações

- Instrução Normativa SRF Nº 247Documento36 páginasInstrução Normativa SRF Nº 247Pedro HilárioAinda não há avaliações

- Portaria #3.038, de 21 de Novembro de 2019Documento6 páginasPortaria #3.038, de 21 de Novembro de 2019SMS TAIUVAAinda não há avaliações

- Decreto #48.359, de 07 Fev 2023Documento20 páginasDecreto #48.359, de 07 Fev 2023Mario AthaydeAinda não há avaliações

- Decreto 32598 de 15 - 12 - 2010Documento44 páginasDecreto 32598 de 15 - 12 - 2010henriquesodreAinda não há avaliações

- 0 Decreto #48.359 de 07 de Fevereiro de 2023Documento26 páginas0 Decreto #48.359 de 07 de Fevereiro de 2023Mario AthaydeAinda não há avaliações

- Manual Da EFD-Reinf Versão 2.1.1.1 PDFDocumento177 páginasManual Da EFD-Reinf Versão 2.1.1.1 PDFFábio VasconcelosAinda não há avaliações

- Norma Bit Con RFBDocumento2 páginasNorma Bit Con RFBRegiane GerkenAinda não há avaliações

- Agencia de Viagens - Aspectos FederaisDocumento5 páginasAgencia de Viagens - Aspectos FederaisJociclê SilvaAinda não há avaliações

- Apostila Desoneração de Folha - CenofiscoDocumento29 páginasApostila Desoneração de Folha - CenofiscoMarcos LemosAinda não há avaliações

- Regime Especial DivitruckDocumento9 páginasRegime Especial DivitruckSorocard Ind e ComAinda não há avaliações

- Materia Icms 01 2021Documento4 páginasMateria Icms 01 2021Vinicius BarbosaAinda não há avaliações

- Difal NaoDocumento1 páginaDifal NaoJose SilvaAinda não há avaliações

- Legislacao Do Iss CEDocumento55 páginasLegislacao Do Iss CEJaquelene Cassia100% (1)

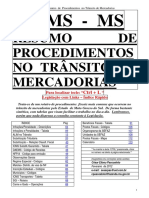

- Procedimentos No Transito de MercadoriasDocumento113 páginasProcedimentos No Transito de MercadoriasJose SilvaAinda não há avaliações

- Aquisições Interestaduais Instrutora - Valéria PeresDocumento55 páginasAquisições Interestaduais Instrutora - Valéria PeresJose SilvaAinda não há avaliações

- Credenciamento Sefaz Sitram-1Documento4 páginasCredenciamento Sefaz Sitram-1Jose SilvaAinda não há avaliações

- e-CAC - PGFN - Histórico Do Requerimento Na PGFNDocumento1 páginae-CAC - PGFN - Histórico Do Requerimento Na PGFNJose SilvaAinda não há avaliações

- Apostila - SPED Simples Nacional 1507 - Completa RespondidaDocumento64 páginasApostila - SPED Simples Nacional 1507 - Completa RespondidaJose SilvaAinda não há avaliações

- DMED - Veja Prazo e Quem É Obrigado A Entregar - Blog - ArquiveiDocumento22 páginasDMED - Veja Prazo e Quem É Obrigado A Entregar - Blog - ArquiveiJose SilvaAinda não há avaliações

- Esp Mod 5 Ativo CIAPDocumento27 páginasEsp Mod 5 Ativo CIAPJose SilvaAinda não há avaliações

- TipiDocumento1 páginaTipiJose SilvaAinda não há avaliações

- DOMINIO - Como Definir e Atualizar A Tributação No CadastroDocumento2 páginasDOMINIO - Como Definir e Atualizar A Tributação No CadastroJose SilvaAinda não há avaliações

- Perguntas Frequentes 06.2Documento127 páginasPerguntas Frequentes 06.2Jose SilvaAinda não há avaliações

- Ebook Aliquotas Do ISSDocumento47 páginasEbook Aliquotas Do ISSJose SilvaAinda não há avaliações

- CURSO Simples Nacional CRC 2021Documento100 páginasCURSO Simples Nacional CRC 2021Jose SilvaAinda não há avaliações

- Importação dICASDocumento20 páginasImportação dICASJose SilvaAinda não há avaliações

- PRODUTOS ORTOPÉDICOS - ICMS - Alíquota Zero - Convênio ICMS 1262010Documento5 páginasPRODUTOS ORTOPÉDICOS - ICMS - Alíquota Zero - Convênio ICMS 1262010Jose SilvaAinda não há avaliações

- Apuração Do Imposto de Renda Pessoa Jurídica e Da Contribuição Social No Lucro RealDocumento177 páginasApuração Do Imposto de Renda Pessoa Jurídica e Da Contribuição Social No Lucro RealJose SilvaAinda não há avaliações

- PrincipaisauditoriasDocumento68 páginasPrincipaisauditoriasJose SilvaAinda não há avaliações

- Guia de Documentos Digitais Gestao Comercial 2022Documento44 páginasGuia de Documentos Digitais Gestao Comercial 2022Jose SilvaAinda não há avaliações

- PRODUTOS ORTOPÉDICOS - PIS-COFINS - Alíquota ZeroDocumento3 páginasPRODUTOS ORTOPÉDICOS - PIS-COFINS - Alíquota ZeroJose SilvaAinda não há avaliações

- Apostila Oratória 02-2021Documento26 páginasApostila Oratória 02-2021Jose SilvaAinda não há avaliações

- Novo Código de Processo CivilDocumento9 páginasNovo Código de Processo CivilJose SilvaAinda não há avaliações

- Análise de Documentos Fiscais Com Ênfase No SPED Fiscal. Adalberto - VitorDocumento224 páginasAnálise de Documentos Fiscais Com Ênfase No SPED Fiscal. Adalberto - VitorJose SilvaAinda não há avaliações

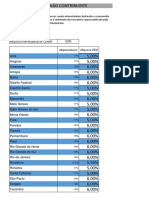

- Carga Tributária BrasileiraDocumento39 páginasCarga Tributária BrasileiraJose SilvaAinda não há avaliações

- Estrutura Do MercadoDocumento17 páginasEstrutura Do MercadoNério ErnestoAinda não há avaliações

- Calcola de Velha - Pesquisa GoogleDocumento1 páginaCalcola de Velha - Pesquisa Googlekennorsantos208Ainda não há avaliações

- Manual de Swing TradingDocumento9 páginasManual de Swing TradingCristianoAlves100% (1)

- ApostilaDocumento67 páginasApostilatesteAinda não há avaliações

- Instrumento Particular de Contrato de Locação para TemporadaDocumento3 páginasInstrumento Particular de Contrato de Locação para TemporadaDamares AzevedoAinda não há avaliações

- A Dívida Pública Nos Governos Lula e DilmaDocumento56 páginasA Dívida Pública Nos Governos Lula e DilmaEduardo VelosoAinda não há avaliações

- MERCADODocumento49 páginasMERCADORaphael Dannemann PiresAinda não há avaliações

- Apostila Cpa 20 Marco 2023Documento252 páginasApostila Cpa 20 Marco 2023herbert AndreAinda não há avaliações

- Manutencao Predial - UPGN e EVFDocumento5 páginasManutencao Predial - UPGN e EVFFelipe Antonio Pedro Leão GomesAinda não há avaliações

- Contabilidade de CustosDocumento50 páginasContabilidade de CustosdiogoferrazlivinAinda não há avaliações

- Irpf A 2023 2022 Retif ReciboDocumento2 páginasIrpf A 2023 2022 Retif ReciboRonaldo SouzaAinda não há avaliações

- Edital LPG 08-2023 Territrios e Paisagens CulturaisDocumento51 páginasEdital LPG 08-2023 Territrios e Paisagens CulturaisGustavo Suna LyraAinda não há avaliações

- LabelsDocumento4 páginasLabelsRodrigo A b CarvalhoAinda não há avaliações

- Globalização 2021Documento3 páginasGlobalização 2021helenkardoso5410Ainda não há avaliações

- dETALHES SOBRE Entreposto Aduaneiro E Transito AduaneiroDocumento17 páginasdETALHES SOBRE Entreposto Aduaneiro E Transito AduaneiroALLDO GALESCOAinda não há avaliações

- Manual Do Usuario BRT VetorDocumento32 páginasManual Do Usuario BRT VetorPaulo Ricardo Silva MeloAinda não há avaliações

- Fatura 1688643909242Documento3 páginasFatura 1688643909242granfruti kleinAinda não há avaliações

- Conteúdo Programático - EstágioDocumento9 páginasConteúdo Programático - EstágioAmanda Oliveira BarbosaAinda não há avaliações

- Certificado MEI SIMONEDocumento1 páginaCertificado MEI SIMONELukas Willy 013Ainda não há avaliações

- Nova República - Governo FHCDocumento8 páginasNova República - Governo FHCLucasAinda não há avaliações

- Notafiscal 20222Documento1 páginaNotafiscal 20222Erick PrassAinda não há avaliações

- CESPE 2022 - Suporte À Infraestrutura de Tecnologia Da Informação (GABARITO)Documento8 páginasCESPE 2022 - Suporte À Infraestrutura de Tecnologia Da Informação (GABARITO)marceloAinda não há avaliações

- Gerardo Mello Mourao o Valete de Espadas PDF FreeDocumento1 páginaGerardo Mello Mourao o Valete de Espadas PDF FreeCleiton OsvaldoAinda não há avaliações

- Resumo de Geografia - 9º AnoDocumento9 páginasResumo de Geografia - 9º AnoMaria AntunesAinda não há avaliações

- 2018 3 Tabela CUB m2 Valores em Reais (Publicado)Documento1 página2018 3 Tabela CUB m2 Valores em Reais (Publicado)frmacielAinda não há avaliações

- Prova de Avaliação - 2373 - Organização e Preparação Do Trabalho - Planeamento e LogisticaDocumento1 páginaProva de Avaliação - 2373 - Organização e Preparação Do Trabalho - Planeamento e LogisticaMárcia FonsecaAinda não há avaliações

- Trabalho Do Fim de Exercicio AeiscamDocumento10 páginasTrabalho Do Fim de Exercicio AeiscamEdwilson Tarcisio JafarAinda não há avaliações

- Educação FinanceiraDocumento40 páginasEducação FinanceiraLuís Costa100% (2)

- Boletim-IR - Despesas IndedutíveisDocumento3 páginasBoletim-IR - Despesas IndedutíveisNadir LucknerAinda não há avaliações