Você também pode gostar

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Apostila Alterdata Contabil PDFDocumento32 páginasApostila Alterdata Contabil PDFPepe Oliveira100% (1)

- T1 Manual Do Usuario NFeDocumento209 páginasT1 Manual Do Usuario NFeRúbia Carvalheira100% (2)

- 1.8 Auditoria Pis e CofinsDocumento109 páginas1.8 Auditoria Pis e CofinsfranciscocoltroAinda não há avaliações

- BR Localização CursoDocumento126 páginasBR Localização CursoViniciusOlivaPeresAinda não há avaliações

- Macroprocessos Do Fluxo de CaixaDocumento53 páginasMacroprocessos Do Fluxo de CaixaMarcos Paulo Oliveira100% (1)

- Material Sped Pis CofinsDocumento18 páginasMaterial Sped Pis CofinsOscar Rodrigo Alderete SilvaAinda não há avaliações

- Analist A FiscalDocumento28 páginasAnalist A FiscalTITA783Ainda não há avaliações

- Automação de Processo de Emissão de NF-eDocumento20 páginasAutomação de Processo de Emissão de NF-eGioconda SapAinda não há avaliações

- Como É Formado o Código de Situação Tributária (CST) para ICMS, IPI, PIS e COFINS - Linha Datasul - TDNDocumento9 páginasComo É Formado o Código de Situação Tributária (CST) para ICMS, IPI, PIS e COFINS - Linha Datasul - TDNEdneaFernandes100% (1)

- Gestão de Serviços - SIGATECDocumento142 páginasGestão de Serviços - SIGATECVinicius Tavares100% (1)

- Contas A PagarDocumento578 páginasContas A PagarLeonardo Antônio PereiraAinda não há avaliações

- Retencao ImpostosDocumento274 páginasRetencao ImpostosHPIRANAinda não há avaliações

- Ativo ImobilizadoDocumento22 páginasAtivo ImobilizadoCláudia AbdiasAinda não há avaliações

- Receita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaNo EverandReceita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaAinda não há avaliações

- Roteiro de Implantação FaturamentoDocumento4 páginasRoteiro de Implantação FaturamentoHitler Antonio de AlmeidaAinda não há avaliações

- 2013-Escrituração Contábil Fiscal-DANILO (CRC-CE) PDFDocumento276 páginas2013-Escrituração Contábil Fiscal-DANILO (CRC-CE) PDFLeonel Ferreira100% (1)

- CIAP Credito Icms Ativo PatrimonioDocumento59 páginasCIAP Credito Icms Ativo PatrimonioHelio CostaAinda não há avaliações

- Verificação de Faturas DuplicadasDocumento1 páginaVerificação de Faturas DuplicadasMarta CamposAinda não há avaliações

- Manual Sped ContabilDocumento121 páginasManual Sped ContabilCesar Eduardo Ribeiro LopesAinda não há avaliações

- ECD - ESCRITURAÇÃO CONTÁBIL DIGITAL - V12 - AP01 OkDocumento45 páginasECD - ESCRITURAÇÃO CONTÁBIL DIGITAL - V12 - AP01 OkAndre CoutoAinda não há avaliações

- Sped Fiscal Icms IpiDocumento38 páginasSped Fiscal Icms IpiFelipe MeloAinda não há avaliações

- Lojas Americanas - Analise NIG e ST - 02.09.2019Documento9 páginasLojas Americanas - Analise NIG e ST - 02.09.2019Vanessa Yuri SchinaiderAinda não há avaliações

- Calculo Por Dento Do Icms DifalDocumento2 páginasCalculo Por Dento Do Icms DifalandrehlunaAinda não há avaliações

- Apostila FiscalDocumento37 páginasApostila FiscalSam ChAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Manual Básico Equipe Autorizações SAP ECCDocumento102 páginasManual Básico Equipe Autorizações SAP ECCSamuel Betim100% (2)

- Aula3-V8 - Compensação de Cliente - F-28 e F-26Documento8 páginasAula3-V8 - Compensação de Cliente - F-28 e F-26Julio BattistiAinda não há avaliações

- Tutorial de Plano de ContasDocumento33 páginasTutorial de Plano de ContasRonicleidson Lima100% (2)

- Roteiro de FechamentosDocumento69 páginasRoteiro de FechamentosFelipe Da Ca Gomes Correa100% (1)

- Apresentação Setor Fiscal para IniciantesDocumento40 páginasApresentação Setor Fiscal para IniciantesELISEU CARVALHO SILVEIRA100% (2)

- Apostila Cursos ICMS ST e ICMS Normal MT-1Documento33 páginasApostila Cursos ICMS ST e ICMS Normal MT-1Igor Giordano Lopes de SouzaAinda não há avaliações

- Domínio Escrita Fiscal PDFDocumento1.572 páginasDomínio Escrita Fiscal PDFflavia328100% (1)

- Apostila Substituição Tributária PDFDocumento54 páginasApostila Substituição Tributária PDFKaren CarvalhoAinda não há avaliações

- Nota Fiscal ComplementarDocumento3 páginasNota Fiscal ComplementarJessica PriscillaAinda não há avaliações

- Apostila Academia - FIDocumento229 páginasApostila Academia - FIDiego Gama100% (1)

- Lançamentos ContábeisDocumento3 páginasLançamentos ContábeisMarcos Alexandre SousaAinda não há avaliações

- Kompass - Configuração - COM-020 - Remessa para Conserto Mov Estoque MI e MEDocumento91 páginasKompass - Configuração - COM-020 - Remessa para Conserto Mov Estoque MI e MEGabriel Mantena100% (1)

- Material Analista Fiscal LucasDocumento73 páginasMaterial Analista Fiscal Lucasmarlon wesley100% (3)

- Workshop TAXBRADocumento67 páginasWorkshop TAXBRALuciene LucasAinda não há avaliações

- Apostila - Lucro Real - Teoria Pratica PDFDocumento78 páginasApostila - Lucro Real - Teoria Pratica PDFNayla Carole Gaspareto100% (1)

- Mapa Mental de CODocumento1 páginaMapa Mental de COJoaquimAinda não há avaliações

- Apostila ContabilDocumento19 páginasApostila Contabilscope_inf3957Ainda não há avaliações

- Localizacao MM 4 6 Revisado 15052002Documento116 páginasLocalizacao MM 4 6 Revisado 15052002Cezar Maciel100% (2)

- Contas A Receber e PagáveisDocumento2 páginasContas A Receber e PagáveisJuliana Lopes LarguesaAinda não há avaliações

- Cadastrar Iva No SapDocumento10 páginasCadastrar Iva No SapRebeca SilvaAinda não há avaliações

- Modulo Financeiro - Contas A Pagar - Protheus 11Documento117 páginasModulo Financeiro - Contas A Pagar - Protheus 11Katia Regina de Freitas50% (2)

- Apostila MP SPED Fiscal PDFDocumento133 páginasApostila MP SPED Fiscal PDFRicardo Turesso100% (1)

- Mapa Contabilizacao Cenarios SAP BRDocumento292 páginasMapa Contabilizacao Cenarios SAP BRRenato Lisboa AssisAinda não há avaliações

- Explicacao Remessa para ConsertoDocumento3 páginasExplicacao Remessa para ConsertodircepsilvaAinda não há avaliações

- Lista Com Principais Tabelas Do ProtheusDocumento16 páginasLista Com Principais Tabelas Do ProtheusKaina Faustino100% (1)

- Apostila Instrutor (Impostos)Documento25 páginasApostila Instrutor (Impostos)Andre Evangelista100% (1)

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Impostos Sobre A Produção e CirculaçãoDocumento19 páginasImpostos Sobre A Produção e Circulaçãothgbecks2Ainda não há avaliações

- Resumo - 2826675 Gustavo Moura - 150209280 Legislacao Tributaria Estadual 2021 Aula 1623334185Documento9 páginasResumo - 2826675 Gustavo Moura - 150209280 Legislacao Tributaria Estadual 2021 Aula 1623334185itacaetanoAinda não há avaliações

- Tributação IcmsDocumento8 páginasTributação Icmsjudson.savioAinda não há avaliações

- IntroduçãoDocumento48 páginasIntroduçãoretheodoroAinda não há avaliações

- Analista FiscalDocumento49 páginasAnalista Fiscalqueirozfilho_advAinda não há avaliações

- Gestão Tributária PDFDocumento64 páginasGestão Tributária PDFMichele Benin100% (2)

- e-CAC - PGFN - Histórico Do Requerimento Na PGFNDocumento1 páginae-CAC - PGFN - Histórico Do Requerimento Na PGFNJose SilvaAinda não há avaliações

- Cupom Fiscal Cfe Mfe Nfce - Obrigatoriedade EmissaoDocumento11 páginasCupom Fiscal Cfe Mfe Nfce - Obrigatoriedade EmissaoJose SilvaAinda não há avaliações

- Aquisições Interestaduais Instrutora - Valéria PeresDocumento55 páginasAquisições Interestaduais Instrutora - Valéria PeresJose SilvaAinda não há avaliações

- Legislacao Do Iss CEDocumento55 páginasLegislacao Do Iss CEJaquelene Cassia100% (1)

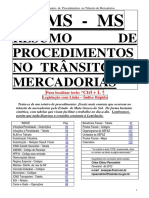

- Procedimentos No Transito de MercadoriasDocumento113 páginasProcedimentos No Transito de MercadoriasJose SilvaAinda não há avaliações

- Difal NaoDocumento1 páginaDifal NaoJose SilvaAinda não há avaliações

- Esp Mod 5 Ativo CIAPDocumento27 páginasEsp Mod 5 Ativo CIAPJose SilvaAinda não há avaliações

- DOMINIO - Como Definir e Atualizar A Tributação No CadastroDocumento2 páginasDOMINIO - Como Definir e Atualizar A Tributação No CadastroJose SilvaAinda não há avaliações

- Credenciamento Sefaz Sitram-1Documento4 páginasCredenciamento Sefaz Sitram-1Jose SilvaAinda não há avaliações

- DMED - Veja Prazo e Quem É Obrigado A Entregar - Blog - ArquiveiDocumento22 páginasDMED - Veja Prazo e Quem É Obrigado A Entregar - Blog - ArquiveiJose SilvaAinda não há avaliações

- Apostila - SPED Simples Nacional 1507 - Completa RespondidaDocumento64 páginasApostila - SPED Simples Nacional 1507 - Completa RespondidaJose SilvaAinda não há avaliações

- Guia de Documentos Digitais Gestao Comercial 2022Documento44 páginasGuia de Documentos Digitais Gestao Comercial 2022Jose SilvaAinda não há avaliações

- CURSO Simples Nacional CRC 2021Documento100 páginasCURSO Simples Nacional CRC 2021Jose SilvaAinda não há avaliações

- Apuração Do Imposto de Renda Pessoa Jurídica e Da Contribuição Social No Lucro RealDocumento177 páginasApuração Do Imposto de Renda Pessoa Jurídica e Da Contribuição Social No Lucro RealJose SilvaAinda não há avaliações

- PRODUTOS ORTOPÉDICOS - ICMS - Alíquota Zero - Convênio ICMS 1262010Documento5 páginasPRODUTOS ORTOPÉDICOS - ICMS - Alíquota Zero - Convênio ICMS 1262010Jose SilvaAinda não há avaliações

- TipiDocumento1 páginaTipiJose SilvaAinda não há avaliações

- Ebook Aliquotas Do ISSDocumento47 páginasEbook Aliquotas Do ISSJose SilvaAinda não há avaliações

- PrincipaisauditoriasDocumento68 páginasPrincipaisauditoriasJose SilvaAinda não há avaliações

- PRODUTOS ORTOPÉDICOS - PIS-COFINS - Alíquota ZeroDocumento3 páginasPRODUTOS ORTOPÉDICOS - PIS-COFINS - Alíquota ZeroJose SilvaAinda não há avaliações

- Novo Código de Processo CivilDocumento9 páginasNovo Código de Processo CivilJose SilvaAinda não há avaliações

- Importação dICASDocumento20 páginasImportação dICASJose SilvaAinda não há avaliações

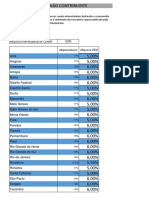

- Carga Tributária BrasileiraDocumento39 páginasCarga Tributária BrasileiraJose SilvaAinda não há avaliações

- Apostila Oratória 02-2021Documento26 páginasApostila Oratória 02-2021Jose SilvaAinda não há avaliações

- Perguntas Frequentes 06.2Documento127 páginasPerguntas Frequentes 06.2Jose SilvaAinda não há avaliações

- Portaria #482 de 7 DE JUNHO DE 2013-SAEBDocumento2 páginasPortaria #482 de 7 DE JUNHO DE 2013-SAEBRobson José CarmoAinda não há avaliações

- Tre DF 103 - 2018Documento25 páginasTre DF 103 - 2018Jose Manuel PadillaAinda não há avaliações

- Explicação Livro Razão e DiárioDocumento1 páginaExplicação Livro Razão e DiárioflacelorioAinda não há avaliações

- Orientações Básicas Da Administração de PessoalDocumento222 páginasOrientações Básicas Da Administração de PessoalFernando De Paula100% (1)

- Tabela Recursal CPCDocumento4 páginasTabela Recursal CPCMichele PaulaAinda não há avaliações

- Caderno de Educação em Direitos HumanosDocumento38 páginasCaderno de Educação em Direitos HumanosJéssicaAinda não há avaliações

- Apostila Etica e CidadaniaDocumento19 páginasApostila Etica e CidadaniaWlisses FigueiredoAinda não há avaliações

- Apostila de Policiamento Ostensivo Geral - Módulo - I PDFDocumento0 páginaApostila de Policiamento Ostensivo Geral - Módulo - I PDFGerson PedroAinda não há avaliações

- Diario Oficial 10-12-2022Documento44 páginasDiario Oficial 10-12-2022xelosAinda não há avaliações

- Diario Oficial 2023-02-07 CompletoDocumento124 páginasDiario Oficial 2023-02-07 CompletoJéssica Rodrigues da SilvaAinda não há avaliações

- Exercícios de Fixação - Módulo IIDocumento4 páginasExercícios de Fixação - Módulo IICarlos DA Silva100% (1)

- Olhos de Ver: Eclético em Petrópolis (RJ)Documento53 páginasOlhos de Ver: Eclético em Petrópolis (RJ)Editora Pimenta CulturalAinda não há avaliações

- Amauta Ukama Inti Serrano López, Carta de Exclusividade - BoliviaDocumento1 páginaAmauta Ukama Inti Serrano López, Carta de Exclusividade - BoliviaJosbertofrAinda não há avaliações

- Trabalho de História E.I - Final 8º-AnoDocumento5 páginasTrabalho de História E.I - Final 8º-AnoErica CollaresAinda não há avaliações

- Reconhecimento de DívidaDocumento9 páginasReconhecimento de DívidaBruno AlvesAinda não há avaliações

- Revisão de História Grecia e Roma AntigaDocumento2 páginasRevisão de História Grecia e Roma AntigaSAMUEL LOPESAinda não há avaliações

- Empresa Estrangeira No BrasilDocumento4 páginasEmpresa Estrangeira No BrasilParaLegalWebAinda não há avaliações

- Decreto Estadual 44.753 - NOVO Regimento Interno SEFAZ - 27.10.2021Documento48 páginasDecreto Estadual 44.753 - NOVO Regimento Interno SEFAZ - 27.10.2021BradFanpAinda não há avaliações

- Proposta Tecnica PNDFCIDocumento208 páginasProposta Tecnica PNDFCIsaudeoralPTAinda não há avaliações

- Exercícios Revolução FrancesaDocumento2 páginasExercícios Revolução FrancesaValkuiria AndradeAinda não há avaliações

- Ebook TribunaisDocumento62 páginasEbook TribunaisHulk BalboaAinda não há avaliações

- Guia de Colegiados Da PBHDocumento29 páginasGuia de Colegiados Da PBHJosé Oliveira JuniorAinda não há avaliações

- CEFET RJ - EDITAL #3, DE 14 DE FEVEREIRO DE 2024 - EDITAL #3, DE 14 DE FEVEREIRO DE 2024 - DOU - Imprensa NacionalDocumento47 páginasCEFET RJ - EDITAL #3, DE 14 DE FEVEREIRO DE 2024 - EDITAL #3, DE 14 DE FEVEREIRO DE 2024 - DOU - Imprensa NacionaljonatasAinda não há avaliações

- Os Flechas A Tropa Secreta Da PIDE DGS Na Guerra de Angola 1967Documento243 páginasOs Flechas A Tropa Secreta Da PIDE DGS Na Guerra de Angola 1967Hugo VargasAinda não há avaliações

- A Ditadura Militar Revisitada Na Peça Bailei Na ChuvaDocumento6 páginasA Ditadura Militar Revisitada Na Peça Bailei Na ChuvaFábio Rocha PinaAinda não há avaliações

- O México Como 'Lição' - A Revolução Mexicana Nos Grandes Jornais Brasileiros e Argentinos (1910 - 1915)Documento219 páginasO México Como 'Lição' - A Revolução Mexicana Nos Grandes Jornais Brasileiros e Argentinos (1910 - 1915)GustavoPiraAinda não há avaliações

- A Servidão Do Gás Natural. Perguntas FrequentesDocumento7 páginasA Servidão Do Gás Natural. Perguntas FrequentesFernando Costa PintoAinda não há avaliações

- Módulo IV SIGADM Condomínio WebDocumento165 páginasMódulo IV SIGADM Condomínio WebLuis Ferreira FariasAinda não há avaliações

- ADVOGADODocumento8 páginasADVOGADOBrena GuedesAinda não há avaliações

- Nunes Marques Restabelece Decisão A Favor de ValdevanDocumento31 páginasNunes Marques Restabelece Decisão A Favor de ValdevanNE NotíciasAinda não há avaliações