Você também pode gostar

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Amortização de Ágio em Operações Societárias como Instrumento de Planejamento Tributário: limites e possibilidades na perspectiva da CSRFNo EverandAmortização de Ágio em Operações Societárias como Instrumento de Planejamento Tributário: limites e possibilidades na perspectiva da CSRFAinda não há avaliações

- Entendendo o setor fiscalDocumento40 páginasEntendendo o setor fiscalELISEU CARVALHO SILVEIRA100% (2)

- Os principais tributos incidentes nas operações de compra e vendaDocumento42 páginasOs principais tributos incidentes nas operações de compra e vendaLilian Ferreira100% (1)

- Planilha para Levantamento de Regras Fiscais Modelo 55Documento53 páginasPlanilha para Levantamento de Regras Fiscais Modelo 55fercontabilcontab100% (1)

- Exigencias BrasilDocumento69 páginasExigencias Brasilmarcos16v100% (1)

- Curso Rotinas Escritorio Contabil Staff CursosDocumento8 páginasCurso Rotinas Escritorio Contabil Staff CursosEduardo Aires100% (1)

- Cálculos de Tributos em MMDocumento2 páginasCálculos de Tributos em MMCátia Abatti100% (1)

- Formacao de Custos e Precos de Geracao e Transmissao PDFDocumento130 páginasFormacao de Custos e Precos de Geracao e Transmissao PDFMario Buratto100% (1)

- Dados Mestre Sap CoDocumento21 páginasDados Mestre Sap Conathalia.mpereto100% (1)

- Contabilidade para Construção CivilDocumento108 páginasContabilidade para Construção CivilAndré Chelfo100% (1)

- Cálculo do ICMS na importaçãoDocumento251 páginasCálculo do ICMS na importaçãoAdriano SacrasAinda não há avaliações

- Contrato de Rateio de Despesas em GrupoDocumento20 páginasContrato de Rateio de Despesas em GrupoRodrigo Márcio100% (1)

- Imobilizado Aula FipecafiDocumento55 páginasImobilizado Aula FipecafiFabio ApolinarioAinda não há avaliações

- Configuração bancária e contábilDocumento32 páginasConfiguração bancária e contábilIsabel Tressino100% (1)

- BNDES PPT Treinamento+EPG-FO+v2 semGFDocumento43 páginasBNDES PPT Treinamento+EPG-FO+v2 semGFCaique Alves de Castro100% (1)

- Manual Varredura Boletos Eletrônicos CitiDocumento26 páginasManual Varredura Boletos Eletrônicos CitiAna Maria Ruyz MontessinoAinda não há avaliações

- Apresentação SAP Módulo FIDocumento83 páginasApresentação SAP Módulo FIMarcus Meirelles100% (1)

- Análise de Custos Indiretos em CSCDocumento131 páginasAnálise de Custos Indiretos em CSCjzelita100% (1)

- CINPAL-COACH-IT-ASIS-TOBE-Interface de Atualização e Extração Do Estoque Disponível No SAP DePara Sistema LegadoDocumento6 páginasCINPAL-COACH-IT-ASIS-TOBE-Interface de Atualização e Extração Do Estoque Disponível No SAP DePara Sistema LegadoBARRETO MAURICIO100% (1)

- Cost SharingDocumento4 páginasCost SharingArnaldo Bandeira100% (1)

- BNH - Centro de LucroDocumento11 páginasBNH - Centro de LucroMarcelo Marcelox100% (1)

- Implementação e métricas CSCDocumento3 páginasImplementação e métricas CSCAne Karoline Barbosa Brandão100% (1)

- MM Documentacao ComprasDocumento15 páginasMM Documentacao ComprasSilva Silva100% (1)

- Papel, Atividades e Competências do Usuário ChaveDocumento32 páginasPapel, Atividades e Competências do Usuário ChaveMarlon100% (1)

- Book de Check List - Revisado 08 06 12Documento69 páginasBook de Check List - Revisado 08 06 12Sophie Lemgruber100% (1)

- Trabalhando Com TabelasDocumento16 páginasTrabalhando Com TabelasBrunoAndrade100% (1)

- Contabilidade de fornecedores SAP S4HANADocumento9 páginasContabilidade de fornecedores SAP S4HANAZzz ConsultoriaAinda não há avaliações

- Parte 3 - Módulo MM 2Documento92 páginasParte 3 - Módulo MM 2tbento86100% (1)

- O que são MIGO e MIRO no SAPDocumento13 páginasO que são MIGO e MIRO no SAPSamanta TeixeiraAinda não há avaliações

- Relatorio Informaçoes Ativação Business FunctionsDocumento61 páginasRelatorio Informaçoes Ativação Business FunctionsLuan David J. Batista100% (1)

- Análise CGL positivoDocumento9 páginasAnálise CGL positivoVanessa Yuri SchinaiderAinda não há avaliações

- EPCOS - Parecer KPMG Bloco KDocumento114 páginasEPCOS - Parecer KPMG Bloco KVinicios GarciaAinda não há avaliações

- MIC010 - CIGAM - Reunião de AberturaDocumento26 páginasMIC010 - CIGAM - Reunião de AberturaAmanda Nunes100% (1)

- Apres PaodeAcucar BPCDocumento41 páginasApres PaodeAcucar BPCAlexandra Santiago100% (1)

- FB60 - Lançar Imposto Retido Na Fonte Durante o Lançamento Do PagamentoDocumento3 páginasFB60 - Lançar Imposto Retido Na Fonte Durante o Lançamento Do PagamentoDiogo Oliveira SilvaAinda não há avaliações

- BluePrint AS IS - DerivativosDocumento20 páginasBluePrint AS IS - Derivativoscarlos.vinkler100% (1)

- Criar documento lançamento periódicoDocumento9 páginasCriar documento lançamento periódicoFelipe Fonseca100% (1)

- DocPay Manual de Usuario V1.01 (5983)Documento195 páginasDocPay Manual de Usuario V1.01 (5983)GERASUD100% (1)

- Auditoria FiscalDocumento3 páginasAuditoria FiscalAdriana FelicidadeAinda não há avaliações

- TA RISE With SAP - ParanaguáDocumento52 páginasTA RISE With SAP - Paranaguánaninho177100% (1)

- Tipos Planejamento TributárioDocumento3 páginasTipos Planejamento TributárioJonatas NunesAinda não há avaliações

- Pagamentos A FornecedorDocumento55 páginasPagamentos A FornecedorErick de SouzaAinda não há avaliações

- Contabilidade Farmacêutica: Estudo Prático da TributaçãoDocumento75 páginasContabilidade Farmacêutica: Estudo Prático da Tributaçãoagrespan0% (1)

- Contas A Pagar e Receber Com As Transações FBL5N, VF03, FB70 e F-28 No SAPDocumento20 páginasContas A Pagar e Receber Com As Transações FBL5N, VF03, FB70 e F-28 No SAPespecialistatifs2Ainda não há avaliações

- NW - Espec - Integração CPJ X SAP - 4.0Documento32 páginasNW - Espec - Integração CPJ X SAP - 4.0Rafael Knevels100% (1)

- Obramax - Projeto Revisão FiscalDocumento23 páginasObramax - Projeto Revisão FiscalAntonio Toshio Murata100% (2)

- Treinamento SAP S4 CMP MM.502Documento37 páginasTreinamento SAP S4 CMP MM.502Daril Silva100% (1)

- Processo de lançamento de mútuo entre empresasDocumento8 páginasProcesso de lançamento de mútuo entre empresasGustavo100% (1)

- Manual Da Miro PDFDocumento10 páginasManual Da Miro PDFRafael BrasilAinda não há avaliações

- 1.8 Auditoria Pis e CofinsDocumento109 páginas1.8 Auditoria Pis e CofinsfranciscocoltroAinda não há avaliações

- Manual Roteiro Serviços ContabeisDocumento12 páginasManual Roteiro Serviços ContabeisClaudio JuniorAinda não há avaliações

- 1.1 - 1.2 - 1.3 - FS00 - Criar Cta Razao CentralDocumento13 páginas1.1 - 1.2 - 1.3 - FS00 - Criar Cta Razao CentralClaudio RochaAinda não há avaliações

- Deloitte Brasil Guia Demonstracoes Financeiras 2019Documento127 páginasDeloitte Brasil Guia Demonstracoes Financeiras 2019Alex SimõesAinda não há avaliações

- Escrituração Fiscal e ContábilDocumento156 páginasEscrituração Fiscal e Contábilgelidia100% (1)

- Contas A Pagar SapDocumento42 páginasContas A Pagar SapLeoPereira100% (1)

- ICMS Subst. Tributária e Diferencial de AlíquotaDocumento25 páginasICMS Subst. Tributária e Diferencial de AlíquotaSergio Moreira100% (1)

- ITS - Treinamento SAP Fiori 2020Documento86 páginasITS - Treinamento SAP Fiori 2020Wagner Fernandes100% (1)

- Manual de Utilizador Implementação SAP S - 4 HANA. Manual de Tesouraria Folha de CaixaDocumento46 páginasManual de Utilizador Implementação SAP S - 4 HANA. Manual de Tesouraria Folha de CaixaWagner Chrispim100% (2)

- 010 - Conjunto Infanto Juvenil Topper - MDocumento5 páginas010 - Conjunto Infanto Juvenil Topper - MDubraska MarquezAinda não há avaliações

- 1 - Novo Código de Obras - AprovadoDocumento65 páginas1 - Novo Código de Obras - Aprovadoapi-25926096Ainda não há avaliações

- Modelo de Proposta de HonoráriosDocumento3 páginasModelo de Proposta de HonoráriosMariana Nascimento100% (1)

- Padrões de Auditoria de ConformidadeDocumento42 páginasPadrões de Auditoria de ConformidadeDouglas ReisAinda não há avaliações

- Projetos de Lei em Discussão No Congresso NacionalDocumento8 páginasProjetos de Lei em Discussão No Congresso NacionalMarcos De Lucca FonsecaAinda não há avaliações

- Melhorias na Contabilidade e Publicidade da Associação Anjos de LuzDocumento6 páginasMelhorias na Contabilidade e Publicidade da Associação Anjos de LuzVegetarianjaaAinda não há avaliações

- Criminologia: introdução, objetos de estudo e métodosDocumento57 páginasCriminologia: introdução, objetos de estudo e métodosGabriela ZimberknopfAinda não há avaliações

- Direito como ciência culturalDocumento3 páginasDireito como ciência culturalguilherme vallandroAinda não há avaliações

- Processo N 0802582 3120188140005 Do Tjpa AndamentosDocumento3 páginasProcesso N 0802582 3120188140005 Do Tjpa AndamentosHylston DRONE NevesAinda não há avaliações

- 1 Prova I Constitucional GabaritoDocumento7 páginas1 Prova I Constitucional GabaritonelsonmalzoniAinda não há avaliações

- Indicadores de criminalidade SC dez 2022Documento9 páginasIndicadores de criminalidade SC dez 2022Conatus Klínica TransdisciplinarAinda não há avaliações

- Avaliacao - Revisão Da TentativaDocumento8 páginasAvaliacao - Revisão Da TentativaRodrigo WalterAinda não há avaliações

- Ka97t DRN180LP4RS PTDocumento3 páginasKa97t DRN180LP4RS PTProdução PelotasAinda não há avaliações

- Portaria estabelece exigências para entrada de máquinas agrícolas no MADocumento3 páginasPortaria estabelece exigências para entrada de máquinas agrícolas no MARamon NascimentoAinda não há avaliações

- Unidade curricular de Registos e Notariado/NoiteDocumento8 páginasUnidade curricular de Registos e Notariado/NoitePalop LetrasAinda não há avaliações

- (Modelo DG) Contrato Prestação de Serviços - PFDocumento15 páginas(Modelo DG) Contrato Prestação de Serviços - PFJéssica SilvaAinda não há avaliações

- Aditivo Cliente 00112Documento1 páginaAditivo Cliente 00112Eduardo FerreiraAinda não há avaliações

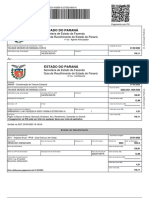

- Estado Do Paraná: Secretaria de Estado Da Fazenda Guia de Recolhimento Do Estado Do ParanáDocumento1 páginaEstado Do Paraná: Secretaria de Estado Da Fazenda Guia de Recolhimento Do Estado Do ParanáTaciane Mendes de Miranda CostaAinda não há avaliações

- Apresentação Azul e Laranja de Trabalho de Conclusão de Curso de DireitoDocumento11 páginasApresentação Azul e Laranja de Trabalho de Conclusão de Curso de DireitoAmanda SampaioAinda não há avaliações

- Elementos em Graphic Novel - Steve BehlingDocumento95 páginasElementos em Graphic Novel - Steve BehlingMa LemosAinda não há avaliações

- Treinamento de Peças - Direito Tributário-1-1Documento163 páginasTreinamento de Peças - Direito Tributário-1-1Hugo SimõesAinda não há avaliações

- Concurso CertoDocumento9 páginasConcurso CertoMarco OtávioAinda não há avaliações

- Dispute boards: evolução e vantagens para resolução de conflitos em contratos de construçãoDocumento9 páginasDispute boards: evolução e vantagens para resolução de conflitos em contratos de construçãoCiro StarlingAinda não há avaliações

- Mnemônicos, Macetes e Dicas Esquematizadas de PORTUGUÊSDocumento32 páginasMnemônicos, Macetes e Dicas Esquematizadas de PORTUGUÊSStallone Handson100% (1)

- Auxílio Emergencial UFPA para estudantes em situação de vulnerabilidadeDocumento10 páginasAuxílio Emergencial UFPA para estudantes em situação de vulnerabilidadeHellensiane MarquesAinda não há avaliações

- Cópia de COPIA DE SAT - 101 LOBODocumento1 páginaCópia de COPIA DE SAT - 101 LOBOVictor Hugo MendesAinda não há avaliações

- Execução de aluguéis e multa contratualDocumento8 páginasExecução de aluguéis e multa contratualLeonardo SetteAinda não há avaliações

- Formas Do Processo PenalDocumento12 páginasFormas Do Processo PenalNilto Massango100% (1)

- Acordo de Dissolução de União Estável Stefani e Lisandro 2020 (1)Documento5 páginasAcordo de Dissolução de União Estável Stefani e Lisandro 2020 (1)Lisandro G. MacielAinda não há avaliações

- Viviane Masotti - Seminário G4 - NovoDocumento13 páginasViviane Masotti - Seminário G4 - NovoAna Paula CaregnatoAinda não há avaliações