Você também pode gostar

- Planilha-de-Gerenciamento-de-Aluguel-de-Temporada (Versão 1) (Salvo Automaticamente)Documento250 páginasPlanilha-de-Gerenciamento-de-Aluguel-de-Temporada (Versão 1) (Salvo Automaticamente)aglae_psi9493Ainda não há avaliações

- Amor de perdição emDocumento2 páginasAmor de perdição emAna Cristina Gomes100% (1)

- Dicionário para concursos públicosDocumento5 páginasDicionário para concursos públicosHelioNascimentoSantosAinda não há avaliações

- Reavaliação do ativo imobilizado e tributação do ganho na alienaçãoDocumento5 páginasReavaliação do ativo imobilizado e tributação do ganho na alienaçãomjefres9660Ainda não há avaliações

- Resol 080 ConsolidDocumento214 páginasResol 080 ConsolidOsvaldo RosvaldoAinda não há avaliações

- Info Empresas Resolucao 282Documento35 páginasInfo Empresas Resolucao 282Fabricio MacedoAinda não há avaliações

- Resol 080 ConsolidDocumento214 páginasResol 080 ConsolidOsvaldo RosvaldoAinda não há avaliações

- Dissolução Liquidação de SociedadesDocumento39 páginasDissolução Liquidação de SociedadesAngelo100% (1)

- Registro Emissor CVMDocumento223 páginasRegistro Emissor CVMJHONATAN SILVAAinda não há avaliações

- Registro de distribuições secundárias e venda de sobras na CVMDocumento9 páginasRegistro de distribuições secundárias e venda de sobras na CVMCariElpídioAinda não há avaliações

- Lei que altera dispositivos da Lei no 6.404/76 sobre demonstrações financeirasDocumento6 páginasLei que altera dispositivos da Lei no 6.404/76 sobre demonstrações financeirasSteven UnorbAinda não há avaliações

- Fato RelevanteDocumento3 páginasFato RelevanteTiago HolandaAinda não há avaliações

- Resol 080Documento148 páginasResol 080rodrigosa1832Ainda não há avaliações

- ATACADAO - Estatuto Social Consolidado e Atualizado PDFDocumento43 páginasATACADAO - Estatuto Social Consolidado e Atualizado PDFh3l5rjAinda não há avaliações

- Fato Relevante - Aumento de Capital PrivadoDocumento2 páginasFato Relevante - Aumento de Capital PrivadoAlex CarvalhoAinda não há avaliações

- Regulamento da CMVM sobre atividades de intermediação financeiraDocumento29 páginasRegulamento da CMVM sobre atividades de intermediação financeiraAna RodriguesAinda não há avaliações

- Registro distribuição pública contratos investimento coletivoDocumento11 páginasRegistro distribuição pública contratos investimento coletivoTeotonio Figueiredo Lobo JuniorAinda não há avaliações

- Lei 10.303/2001 altera lei sobre sociedades por ações e mercado de capitaisDocumento16 páginasLei 10.303/2001 altera lei sobre sociedades por ações e mercado de capitaisJoni HaraAinda não há avaliações

- Estatuto - Azpec 2020Documento8 páginasEstatuto - Azpec 2020MARIA JULIA NASCIMENTO SILVAAinda não há avaliações

- Fato Relevante - Programa de Recompra de Ações e Cancelamento Ações em TesourariaDocumento3 páginasFato Relevante - Programa de Recompra de Ações e Cancelamento Ações em TesourariaRafael BorgesAinda não há avaliações

- Estatuto Social Da Tecfev SDocumento5 páginasEstatuto Social Da Tecfev SMaria Eduarda DiasAinda não há avaliações

- 05 - Documento-Icvm-359-Brazil-IsharesDocumento40 páginas05 - Documento-Icvm-359-Brazil-IshareshAinda não há avaliações

- Estatuto Social Stara S.ADocumento10 páginasEstatuto Social Stara S.ACWR SOLUÇOES ELETROMECANICASAinda não há avaliações

- Instrução CVM 409Documento77 páginasInstrução CVM 409Gustavo SabbagAinda não há avaliações

- Inst 359 ConsolidDocumento53 páginasInst 359 ConsolidGustavo de OliveiraAinda não há avaliações

- Icvm 414Documento19 páginasIcvm 414João FeijãoAinda não há avaliações

- Resolução sobre processo de contas no âmbito do COFECI-CRECIDocumento15 páginasResolução sobre processo de contas no âmbito do COFECI-CRECIPatricia FreitasAinda não há avaliações

- Exibirdocumento 2Documento5 páginasExibirdocumento 2LucasBartzAinda não há avaliações

- EnunciadosDocumento13 páginasEnunciadosRodrigo AmaralAinda não há avaliações

- Sa Fechada 222Documento5 páginasSa Fechada 222Elice Damaris Trindade CoelhoAinda não há avaliações

- Portaria 115 - Consolidada - Agosto 2020Documento13 páginasPortaria 115 - Consolidada - Agosto 2020wvmcAinda não há avaliações

- COFINA SGPS AGM ConvocatóriaDocumento4 páginasCOFINA SGPS AGM ConvocatóriaNdzavaFofokeiroAinda não há avaliações

- Regulamento 02 Santander Fundo Mutuo de Privatizacao Fgts EletrobrasDocumento8 páginasRegulamento 02 Santander Fundo Mutuo de Privatizacao Fgts EletrobrasMaicon BenedictoAinda não há avaliações

- Convocatória Mota-EngilDocumento36 páginasConvocatória Mota-EngilCNN PortugalAinda não há avaliações

- RCA 2019.01.16 - Aprovação 5º Emissão Debentures - PortuguêsDocumento11 páginasRCA 2019.01.16 - Aprovação 5º Emissão Debentures - PortuguêsVictor OliveiraAinda não há avaliações

- 3R PetroleumDocumento1 página3R PetroleumKaype AbreuAinda não há avaliações

- Germana Contab - Geral Modulo10 077 PDFDocumento50 páginasGermana Contab - Geral Modulo10 077 PDFMauro Almeida LoureiroAinda não há avaliações

- LocalizaDocumento30 páginasLocalizaIasmin Rao PaivaAinda não há avaliações

- Resolução 52 - 2011 ANP Comercialização de GNDocumento5 páginasResolução 52 - 2011 ANP Comercialização de GNFrancisco BezerraAinda não há avaliações

- Lei 11638 altera dispositivos da Lei 6404 e 6385Documento6 páginasLei 11638 altera dispositivos da Lei 6404 e 6385Paulo César Vieira CostaAinda não há avaliações

- SIMPAR anuncia novo programa de recompra de açõesDocumento4 páginasSIMPAR anuncia novo programa de recompra de açõesDavi BentoAinda não há avaliações

- Constituição imediata de sociedades em PortugalDocumento35 páginasConstituição imediata de sociedades em Portugallibelinha1984Ainda não há avaliações

- Construtora Tenda S.A.: Companhia AbertaDocumento5 páginasConstrutora Tenda S.A.: Companhia AbertaBruno AndradeAinda não há avaliações

- Portfólio - CVMDocumento8 páginasPortfólio - CVMLeticia Rodrigues CunhaAinda não há avaliações

- UTF-8''Aula - PARTE II - Estudo Da Lei N. 6.404 e Seus Aspectos ContábeisDocumento53 páginasUTF-8''Aula - PARTE II - Estudo Da Lei N. 6.404 e Seus Aspectos ContábeisJosué SergioAinda não há avaliações

- Inscrição Cadastro CombustíveisDocumento8 páginasInscrição Cadastro CombustíveisAdriano SacrasAinda não há avaliações

- Fato Relevante - Emissão de DebênturesDocumento2 páginasFato Relevante - Emissão de DebênturesjeanecristineAinda não há avaliações

- OpaaaaDocumento35 páginasOpaaaaGabriel SilvaAinda não há avaliações

- Estatuto Azpec 2016Documento12 páginasEstatuto Azpec 2016MARIA JULIA NASCIMENTO SILVAAinda não há avaliações

- DesktopDocumento29 páginasDesktopMarcio JuliboniAinda não há avaliações

- Resolucao Banco CentralDocumento13 páginasResolucao Banco CentralWeverton SousaAinda não há avaliações

- AmericanasDocumento3 páginasAmericanasgustavo.kahilAinda não há avaliações

- Via S.ADocumento25 páginasVia S.AKaype AbreuAinda não há avaliações

- Equivalência PatrimonialDocumento10 páginasEquivalência Patrimonialanon-58446100% (1)

- Iochpe - Fato Relevante Convocação AGDs 2021 VF - PTDocumento1 páginaIochpe - Fato Relevante Convocação AGDs 2021 VF - PTpedro zaccheAinda não há avaliações

- Cosol CVM - DeliberaçãoDocumento2 páginasCosol CVM - DeliberaçãoAdelmo SantosAinda não há avaliações

- Fato Relevante - Aumento de Capital, Nova Denominação Social, Mudanças Na Administração e Grupamento de AçõesDocumento4 páginasFato Relevante - Aumento de Capital, Nova Denominação Social, Mudanças Na Administração e Grupamento de AçõesGustavo KahilAinda não há avaliações

- Resolucao Normativa 589 2020 745Documento11 páginasResolucao Normativa 589 2020 745Beto FabianoAinda não há avaliações

- Resol 081Documento73 páginasResol 081Fernanda RelatoriosAinda não há avaliações

- Final Movida Locacao de Veiculos SA Ata AGE 26.02.2021Documento1 páginaFinal Movida Locacao de Veiculos SA Ata AGE 26.02.2021renato francisconAinda não há avaliações

- Normas de prestação de contas ao TCUDocumento4 páginasNormas de prestação de contas ao TCUandrel_fariasAinda não há avaliações

- Contabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoNo EverandContabilidade e limites operacionais nas cooperativas de crédito de capital e empréstimoNota: 5 de 5 estrelas5/5 (1)

- Custos SADocumento36 páginasCustos SAFabricio MacedoAinda não há avaliações

- Codigo Ofertas Publicas - ANBIDDocumento35 páginasCodigo Ofertas Publicas - ANBIDFabricio MacedoAinda não há avaliações

- Guia para Demonstrações Contábeis 2006 - 2007Documento210 páginasGuia para Demonstrações Contábeis 2006 - 2007Fabricio MacedoAinda não há avaliações

- GuiaaberDocumento20 páginasGuiaaberFabricio MacedoAinda não há avaliações

- Curso de Opçoes PDFDocumento21 páginasCurso de Opçoes PDFsupermaxxxAinda não há avaliações

- Capítulo 1 - Normas BásicasDocumento177 páginasCapítulo 1 - Normas BásicasFabricio MacedoAinda não há avaliações

- Kardex Matriz - TreinamentoDocumento2 páginasKardex Matriz - TreinamentoFabricio MacedoAinda não há avaliações

- Sped PIS/COFINS documento 2/Maio/2012Documento1 páginaSped PIS/COFINS documento 2/Maio/2012Fabricio MacedoAinda não há avaliações

- Treinamento sobre procedimentos fiscais e controles de estoquesDocumento46 páginasTreinamento sobre procedimentos fiscais e controles de estoquesFabricio MacedoAinda não há avaliações

- Manual eSocial versão 1Documento207 páginasManual eSocial versão 1Ricardo RibeiroAinda não há avaliações

- Guia Do Investimento EstrangeiroDocumento78 páginasGuia Do Investimento EstrangeiroFabricio MacedoAinda não há avaliações

- Treinamento Estoque Custos Versão 10Documento1 páginaTreinamento Estoque Custos Versão 10Fabricio MacedoAinda não há avaliações

- Modelagem de NegociosDocumento18 páginasModelagem de NegociosRafael Henrique AzevedoAinda não há avaliações

- Responsabilidade e prazos no CDCDocumento6 páginasResponsabilidade e prazos no CDCRone lino da SilvaAinda não há avaliações

- Projeto elétrico para análise e aprovaçãoDocumento2 páginasProjeto elétrico para análise e aprovaçãoMan Man0% (1)

- Contrato de GarçonsDocumento2 páginasContrato de GarçonsScribdTranslationsAinda não há avaliações

- Projeto Pedagógico Do Curso-DIREITO-Fev.2021Documento133 páginasProjeto Pedagógico Do Curso-DIREITO-Fev.2021alfredo.melo.silvaAinda não há avaliações

- ELI Precoce Contactos SNIPI 2021Documento9 páginasELI Precoce Contactos SNIPI 2021Madalena FloraAinda não há avaliações

- A Sociedade Anárquica - Hedley BullDocumento390 páginasA Sociedade Anárquica - Hedley BullMVALENTEC100% (1)

- Saiba como montar uma fábrica de sabonetes artesanaisDocumento15 páginasSaiba como montar uma fábrica de sabonetes artesanaisAstride MagalhãesAinda não há avaliações

- Ata de Assembleia Geral Da SodegaDocumento3 páginasAta de Assembleia Geral Da SodegaDenílson100% (1)

- Nota Tecnica 2347 Manual Aplicacao NR 12Documento4 páginasNota Tecnica 2347 Manual Aplicacao NR 12Camila NoronhaAinda não há avaliações

- FAQ Crédito PF CobanDocumento15 páginasFAQ Crédito PF CobanJeniffer GonçalvesAinda não há avaliações

- Constituição Art 194 A 200Documento7 páginasConstituição Art 194 A 200lihviaAinda não há avaliações

- Tipos ADIDocumento2 páginasTipos ADIDavid Fadul NetoAinda não há avaliações

- Criminalidade infanto-juvenil merece reflexão amplaDocumento4 páginasCriminalidade infanto-juvenil merece reflexão amplaElaine Porto ChiulloAinda não há avaliações

- Proposta de honorários para embargos de terceiroDocumento4 páginasProposta de honorários para embargos de terceiroThiago LeoAinda não há avaliações

- SEI 3718089 Edital 51Documento25 páginasSEI 3718089 Edital 51rhvivafotografiasAinda não há avaliações

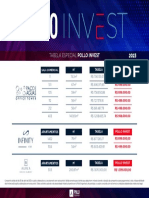

- Tabela Especial Pollo Investt Poços de CaldasDocumento1 páginaTabela Especial Pollo Investt Poços de CaldasRICARDO PENTEADOAinda não há avaliações

- Minha Experiência Lésbica Com A Solidão - Yuri…Documento2 páginasMinha Experiência Lésbica Com A Solidão - Yuri…yaracamposdpina12Ainda não há avaliações

- Extrato - Banco PanDocumento4 páginasExtrato - Banco PanrafaellucasfftvAinda não há avaliações

- Período Entreguerras 1918-1939Documento3 páginasPeríodo Entreguerras 1918-1939Amanda Tureck0% (1)

- Minuta Do Estatuto Do Conselho Brasileiro de Druidismo e Reconstrucionismo CélticoDocumento17 páginasMinuta Do Estatuto Do Conselho Brasileiro de Druidismo e Reconstrucionismo CélticoBellovesosAinda não há avaliações

- EspecialDocumento128 páginasEspecialBruno AraujoAinda não há avaliações

- Diario 2926 4 3 2020Documento3.864 páginasDiario 2926 4 3 2020Luiz Augusto SilvaAinda não há avaliações

- O Suicídio de Getúlio VargasDocumento1 páginaO Suicídio de Getúlio VargasjoseuAinda não há avaliações

- SuzanoDocumento3 páginasSuzanoMarcio JuliboniAinda não há avaliações

- PLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Documento10 páginasPLANO DE REABERTURA - ATO CONJUNTO #18, de 19 de Junho de 2020 (DJE de 06.07.2020)Sandra Mara BihumAinda não há avaliações

- Ri HG B 2017 Numero 0474Documento408 páginasRi HG B 2017 Numero 0474Bruno Bosso100% (1)