Você também pode gostar

- Prova de Estatística Comentada - 3° AnoDocumento4 páginasProva de Estatística Comentada - 3° Anoclairtorocha100% (2)

- Caderno Exercicios EstatisticaDocumento40 páginasCaderno Exercicios EstatisticaMateus De JesusAinda não há avaliações

- Lista N° 1 - Medidas de Tendência Central e de DispersãoDocumento3 páginasLista N° 1 - Medidas de Tendência Central e de DispersãoVitória Vieira100% (1)

- 3 - Comparação 45001 X 18001Documento3 páginas3 - Comparação 45001 X 18001Caroline Penteado SantosAinda não há avaliações

- Ficha de RevisãoDocumento3 páginasFicha de RevisãoCátia FerreiraAinda não há avaliações

- Cálculo de moda, mediana e desvio padrão em prova de Probabilidade e EstatísticaDocumento12 páginasCálculo de moda, mediana e desvio padrão em prova de Probabilidade e Estatísticaanon_7991940290% (1)

- Avaliação de Matemática do 8o ano: resolução de exercíciosDocumento4 páginasAvaliação de Matemática do 8o ano: resolução de exercíciosCarina Cardoso CardosoAinda não há avaliações

- Entenda como funciona a bomba de água nos carrosDocumento6 páginasEntenda como funciona a bomba de água nos carrosVitor M. SilveiraAinda não há avaliações

- Engenalmarinst 30-01Documento24 páginasEngenalmarinst 30-01PamellaAinda não há avaliações

- MQA - Análise estatística de dados sobre PIB, saneamento, notas de estudantes e maisDocumento5 páginasMQA - Análise estatística de dados sobre PIB, saneamento, notas de estudantes e maisGustavo Castro0% (1)

- PraticasDocumento21 páginasPraticasJardel QuefaceAinda não há avaliações

- Exercício 1Documento2 páginasExercício 1Arley MeloAinda não há avaliações

- Lista 11 - Regressão e CorrelaçãoDocumento4 páginasLista 11 - Regressão e CorrelaçãoHaellyson OliveiraAinda não há avaliações

- Correlação e regressão em estudos de marketing, economia e desempenhoDocumento2 páginasCorrelação e regressão em estudos de marketing, economia e desempenhoJamesallen ChuriAinda não há avaliações

- Análise de regressão e correlação em dados de produção e vendasDocumento3 páginasAnálise de regressão e correlação em dados de produção e vendasGrácia VicenteAinda não há avaliações

- Revisão de matemática com 10 questõesDocumento6 páginasRevisão de matemática com 10 questõesJeisa TainaraAinda não há avaliações

- Lista de Exercícios 1 - PeEst - 2023-1Documento4 páginasLista de Exercícios 1 - PeEst - 2023-1bielgatinho6162Ainda não há avaliações

- Exercicio de EconometriaDocumento10 páginasExercicio de EconometriaDaniel Ribeiro100% (1)

- Aula Pratica 1 - MRM EstimacaoDocumento2 páginasAula Pratica 1 - MRM EstimacaoJardel QuefaceAinda não há avaliações

- Introdução à EconometriaDocumento3 páginasIntrodução à EconometriaDayene SilvérioAinda não há avaliações

- Ajuste de Curvas Usando Metodos Numerico PDFDocumento134 páginasAjuste de Curvas Usando Metodos Numerico PDFFabrício BezAinda não há avaliações

- Ajuste de Curvas Usando Metodos NumericoDocumento134 páginasAjuste de Curvas Usando Metodos NumericoEduardoAinda não há avaliações

- Lista de Exercícios 1Documento12 páginasLista de Exercícios 1Renan AssisAinda não há avaliações

- Lista 1 - Parte 1Documento4 páginasLista 1 - Parte 1Rúbia ScarpatAinda não há avaliações

- BB Revisão 14 1Documento42 páginasBB Revisão 14 1fjesusmecAinda não há avaliações

- Unidade 02 ExerciciosDocumento7 páginasUnidade 02 ExerciciosFernando RodriguesAinda não há avaliações

- Matemática Aplicada Avaliação-3 com exercícios sobre Números Reais, Funções, Limites e Cálculo DiferencialDocumento4 páginasMatemática Aplicada Avaliação-3 com exercícios sobre Números Reais, Funções, Limites e Cálculo DiferencialLíssay Arão BilaAinda não há avaliações

- Lista Revisão RegressãoDocumento12 páginasLista Revisão RegressãoOtavioAinda não há avaliações

- Cálculo diferencial e integral em prova de engenharia de produçãoDocumento4 páginasCálculo diferencial e integral em prova de engenharia de produçãoJosiel GomesAinda não há avaliações

- Exercícios 2012Documento14 páginasExercícios 2012posexamesAinda não há avaliações

- Estimando parâmetros e construindo intervalos de confiançaDocumento3 páginasEstimando parâmetros e construindo intervalos de confiançaPedro MoreiraAinda não há avaliações

- Agro Roteiro 04Documento3 páginasAgro Roteiro 04Erivelton OliveiraAinda não há avaliações

- Lista de exercícios para a Prova I de regressão linearDocumento4 páginasLista de exercícios para a Prova I de regressão linearJecaByteAinda não há avaliações

- Lista de Exercícios - Nº 6 2012 1 A EconomiaDocumento7 páginasLista de Exercícios - Nº 6 2012 1 A EconomiaPriscilla MasioliAinda não há avaliações

- Aula 1 - (Parte 2)Documento16 páginasAula 1 - (Parte 2)Dankow DkAinda não há avaliações

- 8 Mat T RecDocumento17 páginas8 Mat T RecAkila ValAinda não há avaliações

- Folha de Exercicios 1Documento5 páginasFolha de Exercicios 1Edmilson FernandesAinda não há avaliações

- Análise estatística de aluguéis e poluição do arDocumento3 páginasAnálise estatística de aluguéis e poluição do arHugo FerrerAinda não há avaliações

- ATIVIDADEDocumento8 páginasATIVIDADEEmerson Hatake gameplaysAinda não há avaliações

- Teste 1 Serie A-Inf 3ºbimDocumento2 páginasTeste 1 Serie A-Inf 3ºbimladianeAinda não há avaliações

- Lista3 Bio GabDocumento5 páginasLista3 Bio GabpriscilapinhoAinda não há avaliações

- FORMAÇÃO CONTINUADA PARA PROFESSORES DE MATEMÁTICA - Numeros ReaisDocumento10 páginasFORMAÇÃO CONTINUADA PARA PROFESSORES DE MATEMÁTICA - Numeros Reaiscarollo123Ainda não há avaliações

- 5° Parte PDFDocumento29 páginas5° Parte PDFVitor GabrielAinda não há avaliações

- Hábitos de higiene oral dos alunos do 8oBDocumento9 páginasHábitos de higiene oral dos alunos do 8oBRaulAinda não há avaliações

- Lista 1 - Revisão - 240118 - 204531Documento3 páginasLista 1 - Revisão - 240118 - 204531estudos2022ifmgAinda não há avaliações

- Exercícios - 2Documento2 páginasExercícios - 2eudesdaniel22Ainda não há avaliações

- Lista 2agroDocumento3 páginasLista 2agroHigor ChamaneAinda não há avaliações

- Lista2 Exercicios de Correlacao Regressao LinearDocumento16 páginasLista2 Exercicios de Correlacao Regressao LinearMayara Oliveira100% (4)

- Análisis retornos educación pública vs privadaDocumento6 páginasAnálisis retornos educación pública vs privadaMANUEL ALEJANDRO ORTIZ VALENZUELAAinda não há avaliações

- Regressão econômica para previsão de oferta de feijãoDocumento3 páginasRegressão econômica para previsão de oferta de feijãoAMANCHAUiaAinda não há avaliações

- Cálculo Diferencial e Integral na UCMDocumento12 páginasCálculo Diferencial e Integral na UCMnuro201050% (2)

- 1a Lista de ExercíciosDocumento5 páginas1a Lista de Exercíciosnadiasbarbosa60110% (1)

- Lista de Exercícios 3 com análise de dados estatísticosDocumento4 páginasLista de Exercícios 3 com análise de dados estatísticosNaomi TakadaAinda não há avaliações

- Exame de EstatísticaDocumento15 páginasExame de EstatísticaAdriano Rafael100% (1)

- Avaliação de Matemática 5º AnoDocumento4 páginasAvaliação de Matemática 5º AnoJuliete MadalenaAinda não há avaliações

- Estatística Descritiva - Exercícios de Probabilidade e EstatísticaDocumento9 páginasEstatística Descritiva - Exercícios de Probabilidade e Estatísticalorriane santosAinda não há avaliações

- Correlação e regressão - Exercícios sobre análise de dadosDocumento5 páginasCorrelação e regressão - Exercícios sobre análise de dadoslelo10050% (2)

- 1 W de EstatisticaDocumento15 páginas1 W de EstatisticaGesell Gymo SebastiãoAinda não há avaliações

- Ficha de Trabalho 1Documento3 páginasFicha de Trabalho 1Luis SantosAinda não há avaliações

- Lista1 4-1 5Documento6 páginasLista1 4-1 5Lued NetAinda não há avaliações

- Manual CTSI - Caminhão Transbordo Santa IzabelDocumento16 páginasManual CTSI - Caminhão Transbordo Santa IzabelZeka Borgato0% (1)

- Fogão A Gás 76EBR, 76EXR Manual de InstruçõesDocumento24 páginasFogão A Gás 76EBR, 76EXR Manual de InstruçõesAntoniazziAinda não há avaliações

- Planejamento EstratégicoDocumento206 páginasPlanejamento EstratégicoGrendaAinda não há avaliações

- Usina Caldeira Check ListDocumento2 páginasUsina Caldeira Check ListPedro HenriqueAinda não há avaliações

- Projecto de Intervencao em Apredizagem MistaDocumento19 páginasProjecto de Intervencao em Apredizagem MistaDinis Miguel MatsinheAinda não há avaliações

- Aula 11 - Sie - SubestaçõesDocumento31 páginasAula 11 - Sie - SubestaçõesMarcos AurelioAinda não há avaliações

- Catalogo Flash Tecnologia 01-11-22Documento69 páginasCatalogo Flash Tecnologia 01-11-22WMS CURSOSAinda não há avaliações

- Historico PDFDocumento1 páginaHistorico PDFRoberto Euzebio CecilioAinda não há avaliações

- Grub - Tudo Sobre O Gerenciador de Boot Do LinuxDocumento4 páginasGrub - Tudo Sobre O Gerenciador de Boot Do LinuxPaulo KallerAinda não há avaliações

- AlgoritimosDocumento8 páginasAlgoritimosMarcelo FreitasAinda não há avaliações

- Comunicado interno: tudo sobre criar um modelo eficazDocumento11 páginasComunicado interno: tudo sobre criar um modelo eficazJoão Kaima KaimaAinda não há avaliações

- Controle documentos ISO 9001Documento11 páginasControle documentos ISO 9001Ghilherme GuizzardiAinda não há avaliações

- Ensino de Arte e TICDocumento46 páginasEnsino de Arte e TICVinicius Aguiar CamposAinda não há avaliações

- Manual de Instruções Mitsubishi L200 Triton (2015) (Português - 258 Páginas)Documento1 páginaManual de Instruções Mitsubishi L200 Triton (2015) (Português - 258 Páginas)RAPHAEL VICTOR PEREIRA VICENTINIAinda não há avaliações

- NR06 - Planilha - Controle de Estoque de EPI - 2022Documento6 páginasNR06 - Planilha - Controle de Estoque de EPI - 2022Anderson ProcedinoAinda não há avaliações

- LP1 - Aula 1 - Mapeamento Objeto Relacional Padrões de Acesso A Dados.Documento20 páginasLP1 - Aula 1 - Mapeamento Objeto Relacional Padrões de Acesso A Dados.felix.joaoAinda não há avaliações

- Linha Completa Boch Motores CD 12 VDocumento63 páginasLinha Completa Boch Motores CD 12 Vvilmar vieiraAinda não há avaliações

- Catalogo PARAFUSOSDocumento18 páginasCatalogo PARAFUSOSVenicio AchermanAinda não há avaliações

- Manual Balança Analítica OHAUS PR SeriesDocumento44 páginasManual Balança Analítica OHAUS PR SeriesCarolina ImaiAinda não há avaliações

- Manual de Instruções para Recorder de Vídeo Médico Full HD 1080pDocumento25 páginasManual de Instruções para Recorder de Vídeo Médico Full HD 1080pThiago Zuconi VianaAinda não há avaliações

- JamersonFernandoConfortMartins DISSERTDocumento102 páginasJamersonFernandoConfortMartins DISSERTJoão Lucas Lima GadelhaAinda não há avaliações

- Como Efetuar Login No Siproquim2Documento5 páginasComo Efetuar Login No Siproquim2mrcatsousaAinda não há avaliações

- Treinamento PfsenseDocumento31 páginasTreinamento Pfsenseamsalles2011Ainda não há avaliações

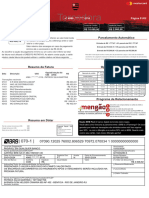

- Fatura - BRB 02363554Documento2 páginasFatura - BRB 02363554thomasscribdAinda não há avaliações

- Aula 03 9º Ano - Gêneros DigitaisDocumento1 páginaAula 03 9º Ano - Gêneros DigitaisMirlene SousaAinda não há avaliações

- Ebook Business IntelligenceDocumento8 páginasEbook Business IntelligenceAyslanAlvesAinda não há avaliações

- Fotografia e Arquivo - P.B.Documento76 páginasFotografia e Arquivo - P.B.Bruno CoelhoAinda não há avaliações