Você também pode gostar

- A Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaNo EverandA Administração Pública E O Imposto Sobre A Renda E Proventos De Qualquer NaturezaAinda não há avaliações

- Exclusao Do Simples Nacional 2017 Perguntas e RespostasDocumento4 páginasExclusao Do Simples Nacional 2017 Perguntas e RespostasHernandoAinda não há avaliações

- Estudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorNo EverandEstudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorAinda não há avaliações

- Perguntas e Respostas ContribuinteDocumento6 páginasPerguntas e Respostas ContribuinteJose Jaime Jr AndradeAinda não há avaliações

- Taxas , Contribuições E Contratos À Luz De Pareceres.No EverandTaxas , Contribuições E Contratos À Luz De Pareceres.Ainda não há avaliações

- Manual - Exclusao - Simples NacionalDocumento24 páginasManual - Exclusao - Simples NacionalALEXAinda não há avaliações

- Regularize débitos e pendências para opção pelo Simples NacionalDocumento3 páginasRegularize débitos e pendências para opção pelo Simples Nacionaladriana bfAinda não há avaliações

- Manual - Parcelamento - DasmeiDocumento18 páginasManual - Parcelamento - DasmeiFlash InternetAinda não há avaliações

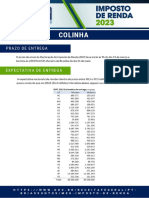

- Colinha Ir 2023Documento5 páginasColinha Ir 2023CAROLAinda não há avaliações

- Novo aplicativo unifica parcelamento débitos SCDocumento3 páginasNovo aplicativo unifica parcelamento débitos SCHugo LeonardoAinda não há avaliações

- Palestra Regularizacao Obras 21abril2021 CCDocumento86 páginasPalestra Regularizacao Obras 21abril2021 CCDiego de JesusAinda não há avaliações

- Mei 2024Documento24 páginasMei 2024José MoreiraAinda não há avaliações

- Manual Itcd RoDocumento33 páginasManual Itcd RogabrieldsthAinda não há avaliações

- Manual ParcelamentoDocumento17 páginasManual ParcelamentoPaulo BridiAinda não há avaliações

- Consulta última restituição IRPF 2021Documento4 páginasConsulta última restituição IRPF 2021Larissa Silva e ArtiagaAinda não há avaliações

- Manual DMSDocumento32 páginasManual DMSsurfuphdAinda não há avaliações

- Apostila - DCTF Declaração de Débitos e Créditos Tributários FederaisDocumento3 páginasApostila - DCTF Declaração de Débitos e Créditos Tributários FederaisRudson MartinhoAinda não há avaliações

- DCTFWeb: Sistema de Declaração de Débitos e Créditos Tributários FederaisDocumento79 páginasDCTFWeb: Sistema de Declaração de Débitos e Créditos Tributários FederaisFernanda CostaAinda não há avaliações

- Declarações em atraso podem levar à inaptidão do CNPJDocumento1 páginaDeclarações em atraso podem levar à inaptidão do CNPJFelipe BrittoAinda não há avaliações

- Manual Parcelamento MEIDocumento16 páginasManual Parcelamento MEIRomário AquinoAinda não há avaliações

- Manual de Procedimentos Declaracoes e MSC 29-05-2020Documento30 páginasManual de Procedimentos Declaracoes e MSC 29-05-2020Equipe LG ContabilidadeAinda não há avaliações

- Perguntas e Respostas DeSTDA v4Documento3 páginasPerguntas e Respostas DeSTDA v4swot96601579Ainda não há avaliações

- Micro EmpresaDocumento14 páginasMicro EmpresaMarcelo PolloAinda não há avaliações

- ebook sobre divida-ativaDocumento12 páginasebook sobre divida-ativaumfredAinda não há avaliações

- Apostila 4 2021 PDFDocumento8 páginasApostila 4 2021 PDFPedro AfonsoAinda não há avaliações

- AP3 - SISTEMAS OP. DE OBRIG. ACESS. EnviarDocumento13 páginasAP3 - SISTEMAS OP. DE OBRIG. ACESS. EnviarCaroline CostaAinda não há avaliações

- Guia DCTF declaração débitos créditosDocumento11 páginasGuia DCTF declaração débitos créditosmilenemessiasAinda não há avaliações

- IrpfDocumento11 páginasIrpfJenyfer DiasAinda não há avaliações

- MEI InadimplenteDocumento5 páginasMEI InadimplenteErisnaldo OliveiraAinda não há avaliações

- Nota Carioca Informações para MeiDocumento4 páginasNota Carioca Informações para MeiRenan RaposoAinda não há avaliações

- Ebook IRPF 2022 ContabilizeiDocumento26 páginasEbook IRPF 2022 ContabilizeierickalsopeAinda não há avaliações

- Litigio Zero Perguntas e RespostasDocumento5 páginasLitigio Zero Perguntas e RespostasFelipeAinda não há avaliações

- Como Voltar A Ser MEI AP S Exclus o 1706573252Documento14 páginasComo Voltar A Ser MEI AP S Exclus o 1706573252Rebeca SiqueiraAinda não há avaliações

- Cadin regula créditos não quitados do setor públicoDocumento25 páginasCadin regula créditos não quitados do setor públicoFrancisco Serra AssisAinda não há avaliações

- 01 DefisDocumento21 páginas01 DefisSetor FiscalAinda não há avaliações

- Obter Crédito Terra Brasil ManualDocumento98 páginasObter Crédito Terra Brasil ManualRonaldo DiasAinda não há avaliações

- Procedimentos para Encerrar Uma EmpresaDocumento4 páginasProcedimentos para Encerrar Uma EmpresaJefferson FariaAinda não há avaliações

- Manual BICIMDocumento14 páginasManual BICIMAna LuizaAinda não há avaliações

- DCTFDocumento3 páginasDCTFFernando ReisAinda não há avaliações

- Untitle 6 TFDDocumento27 páginasUntitle 6 TFDNew AccountingAinda não há avaliações

- Guia de Recolhimento Da UnioDocumento2 páginasGuia de Recolhimento Da Unioeyalconsultas7Ainda não há avaliações

- Obrigações Fiscais e Sociais Do Conselho EscolarDocumento35 páginasObrigações Fiscais e Sociais Do Conselho EscolarAnonymous so6gxhCL2100% (22)

- Confirmação recebimento reclamação BCBDocumento2 páginasConfirmação recebimento reclamação BCBJoaquim MartinsAinda não há avaliações

- Declaração de Imposto de Renda PDFDocumento13 páginasDeclaração de Imposto de Renda PDFSiddorfAinda não há avaliações

- A1141P0355Documento27 páginasA1141P0355RM Consultoria ContábilAinda não há avaliações

- File 1768949 Fisconet AulasAnalisataFiscal DeSTDA, SPEDeGia 20220420 170741Documento52 páginasFile 1768949 Fisconet AulasAnalisataFiscal DeSTDA, SPEDeGia 20220420 170741Vanessa LeiteAinda não há avaliações

- Manual RicoDocumento29 páginasManual RicoRafael ZambelliAinda não há avaliações

- IRS Automatico 2021Documento7 páginasIRS Automatico 2021Rita FarmAinda não há avaliações

- I T C M DDocumento45 páginasI T C M DRodrigo CândidoAinda não há avaliações

- (Microsoft Word - ROTEIRO ASSOCIA - 307 - 303ODocumento2 páginas(Microsoft Word - ROTEIRO ASSOCIA - 307 - 303ORaphael FelipeAinda não há avaliações

- Lei Geral de Proteção de DadosDocumento5 páginasLei Geral de Proteção de DadosBruce Ballboa FGodAinda não há avaliações

- Manual Fiscal Tributario FiocruzDocumento245 páginasManual Fiscal Tributario FiocruzNilo AmaroAinda não há avaliações

- Manual PcceDocumento26 páginasManual PcceSinara BuenoAinda não há avaliações

- Obrigações Fiscais, Parafiscais e Outras ObrigaçõesDocumento22 páginasObrigações Fiscais, Parafiscais e Outras ObrigaçõesCarlosAinda não há avaliações

- TributarioDocumento10 páginasTributarioGabriela CravoAinda não há avaliações

- Legislacao TributariaDocumento55 páginasLegislacao TributariasulvarubensAinda não há avaliações

- Intimação para pagamento de dívida de R$51.256,05Documento2 páginasIntimação para pagamento de dívida de R$51.256,05José ClaudioAinda não há avaliações

- Cadastro de Entes no Sistema SICONVDocumento83 páginasCadastro de Entes no Sistema SICONVAlexandre MarinhoAinda não há avaliações

- Orientacoes Gerais 2019 NovoDocumento8 páginasOrientacoes Gerais 2019 NovoVictor BoasAinda não há avaliações

- Manual CDNRDocumento29 páginasManual CDNRDiego VendraminiAinda não há avaliações

- Programa de reescalonamento do pagamento de débitos do Simples Nacional (Relp) em até 36xDocumento22 páginasPrograma de reescalonamento do pagamento de débitos do Simples Nacional (Relp) em até 36xluizspinozaAinda não há avaliações

- Manual Do Usuario Sedif SNDocumento92 páginasManual Do Usuario Sedif SNMairton EconomiaAinda não há avaliações

- Manual Cancelamento ExtemporâneoDocumento17 páginasManual Cancelamento ExtemporâneoRenne JesusAinda não há avaliações

- Manual Do Usuario Sedif SNDocumento92 páginasManual Do Usuario Sedif SNMairton EconomiaAinda não há avaliações

- Trabalho Cuntabilidade de Custos IIDocumento1 páginaTrabalho Cuntabilidade de Custos IIRenne JesusAinda não há avaliações

- C. Fiscal e Tributaria Rennê JesusDocumento2 páginasC. Fiscal e Tributaria Rennê JesusRenne JesusAinda não há avaliações

- Contabilidade de Custos II Av1Documento1 páginaContabilidade de Custos II Av1Renne JesusAinda não há avaliações

- Contabilidade de Custos II Av1Documento1 páginaContabilidade de Custos II Av1Renne JesusAinda não há avaliações

- C. Fiscal e Tributaria Rennê JesusDocumento2 páginasC. Fiscal e Tributaria Rennê JesusRenne JesusAinda não há avaliações

- Multa - AndreiaDocumento4 páginasMulta - AndreiaNatacha R. Paschoal AfonsoAinda não há avaliações

- Culpa e seus elementosDocumento13 páginasCulpa e seus elementosAna Ferreira FerreiraAinda não há avaliações

- Aula 03 Retorno Interno Conhecimento BancariosDocumento16 páginasAula 03 Retorno Interno Conhecimento Bancariosjonathan kellerAinda não há avaliações

- Nova Previdência: Impactos e Regras de TransiçãoDocumento29 páginasNova Previdência: Impactos e Regras de TransiçãoMarcospaulo Viana-MilagresAinda não há avaliações

- HORA DA VERDADE TJSP - Direito Processo Penal - Questões VUNESP - Maio de 2023Documento70 páginasHORA DA VERDADE TJSP - Direito Processo Penal - Questões VUNESP - Maio de 2023Malu GouvêaAinda não há avaliações

- SLM - Aula 4 - Resumo - PLGDocumento17 páginasSLM - Aula 4 - Resumo - PLGbrissa senraAinda não há avaliações

- Remoção e Movimentação Huf Top e Geradores.Documento2 páginasRemoção e Movimentação Huf Top e Geradores.Patrícia CarneiroAinda não há avaliações

- Direitos Fundamentais no Ordenamento Jurídico AngolanoDocumento37 páginasDireitos Fundamentais no Ordenamento Jurídico AngolanoTomá JacobAinda não há avaliações

- Plano de Contas Societária para Impressão ATUALIZADODocumento2 páginasPlano de Contas Societária para Impressão ATUALIZADOfernanda garcezAinda não há avaliações

- (Zodiac Academy #1) - The Awakening (LUXURY)Documento528 páginas(Zodiac Academy #1) - The Awakening (LUXURY)Allana Cristina0% (1)

- Questoes Comentadas PDFDocumento54 páginasQuestoes Comentadas PDFPaulo Klein100% (1)

- Evolução histórica da cidadania e Declaração Universal de Direitos HumanosDocumento13 páginasEvolução histórica da cidadania e Declaração Universal de Direitos Humanoswashington luizAinda não há avaliações

- 2022-04-03 - CONJUR - Marcella Mascarenhas Nardelli - Por Um Controle Prévio de Racionalidade Na Reforma Do JúriDocumento8 páginas2022-04-03 - CONJUR - Marcella Mascarenhas Nardelli - Por Um Controle Prévio de Racionalidade Na Reforma Do JúriEmílio MsmAinda não há avaliações

- Inscrição processo seletivo Timon MADocumento1 páginaInscrição processo seletivo Timon MAtrabalho casaAinda não há avaliações

- Licença exclusiva Petrobrás sistema TargetDocumento54 páginasLicença exclusiva Petrobrás sistema TargetClodoaldo BiassioAinda não há avaliações

- Formulário de solicitação de resgate de depósito judicialDocumento2 páginasFormulário de solicitação de resgate de depósito judicialCleverton MouraAinda não há avaliações

- Exercício de Revisão Direito Tributário - Gabaritado PDFDocumento6 páginasExercício de Revisão Direito Tributário - Gabaritado PDFWillian FabrisAinda não há avaliações

- Diário Oficial NATURALIZAÇÃODocumento3 páginasDiário Oficial NATURALIZAÇÃOMichelle RangelAinda não há avaliações

- Contrato Locação Bem Móvel - Carretinha - Eleição 2022Documento2 páginasContrato Locação Bem Móvel - Carretinha - Eleição 2022Alex De SousaAinda não há avaliações

- Relatório atividades Grupo Estatística Justiça Eleitoral 2020Documento79 páginasRelatório atividades Grupo Estatística Justiça Eleitoral 2020Castoroil7Ainda não há avaliações

- Modelo Contrato Sociedade Limitada UnipessoalDocumento4 páginasModelo Contrato Sociedade Limitada UnipessoalIralla SáAinda não há avaliações

- Contrato de Locação de Imóvel ComercialDocumento8 páginasContrato de Locação de Imóvel ComerciallaraAinda não há avaliações

- Ficha Cadastral PJ - Mo - Dulo Ficha Cadastral Norma - AgrariaDocumento3 páginasFicha Cadastral PJ - Mo - Dulo Ficha Cadastral Norma - AgrariafernandoAinda não há avaliações

- Garantia e relação jurídica do impostoDocumento11 páginasGarantia e relação jurídica do impostoCastigo DomingosAinda não há avaliações

- Perito Criminal GeralDocumento12 páginasPerito Criminal Geralmell mullerAinda não há avaliações

- EXERCiCIOS Poderes AdministrativosDocumento5 páginasEXERCiCIOS Poderes AdministrativosSuzani AlvesAinda não há avaliações

- Discurso de Odio VunespDocumento1 páginaDiscurso de Odio VunespRayana BernardesAinda não há avaliações

- Termo de ResponsabilidadeDocumento2 páginasTermo de ResponsabilidadealexAinda não há avaliações

- Ação declaratória de inexistência de dívida prescrita e cessão de crédito ineficazDocumento139 páginasAção declaratória de inexistência de dívida prescrita e cessão de crédito ineficazAlves Consultoria Jurídica & EmpresarialAinda não há avaliações

- Ata de Fundação Da FASDocumento2 páginasAta de Fundação Da FASSérgio CarvalhoAinda não há avaliações

- O princípio da segurança jurídica e o processo administrativoNo EverandO princípio da segurança jurídica e o processo administrativoAinda não há avaliações

- Síndrome da alienação parental: Um novo tema nos juízos de famíliaNo EverandSíndrome da alienação parental: Um novo tema nos juízos de famíliaAinda não há avaliações

- Conselhos tutelares: Entre a tutela de condutas e a defesa de direitos humanos - Caso menino Bernardo e outras reflexõesNo EverandConselhos tutelares: Entre a tutela de condutas e a defesa de direitos humanos - Caso menino Bernardo e outras reflexõesAinda não há avaliações

- Justiça Igual Para Todos, Fala Sério! Vol.iiNo EverandJustiça Igual Para Todos, Fala Sério! Vol.iiAinda não há avaliações

- Imunidade, não incidência e isenção: Doutrina e práticaNo EverandImunidade, não incidência e isenção: Doutrina e práticaNota: 5 de 5 estrelas5/5 (1)

- Guarda compartilhada e sua abrangência legalNo EverandGuarda compartilhada e sua abrangência legalAinda não há avaliações

- Direito penal do inimigo: Aspectos jusfilosóficos e normativosNo EverandDireito penal do inimigo: Aspectos jusfilosóficos e normativosNota: 5 de 5 estrelas5/5 (2)

- O Direito do Trabalho no Estado Democrático de DireitoNo EverandO Direito do Trabalho no Estado Democrático de DireitoAinda não há avaliações

- Como passar em concursos CESPE: direito empresarial: 204 questões de direito empresarialNo EverandComo passar em concursos CESPE: direito empresarial: 204 questões de direito empresarialAinda não há avaliações

- Violência & Internet: A era da informação e a vida cotidianaNo EverandViolência & Internet: A era da informação e a vida cotidianaAinda não há avaliações

- O peso do jumbo: Histórias de uma repórter de dentro e fora do cárcereNo EverandO peso do jumbo: Histórias de uma repórter de dentro e fora do cárcereAinda não há avaliações

- Prazer Em Conhecer - Departamento Pm VítimaNo EverandPrazer Em Conhecer - Departamento Pm VítimaAinda não há avaliações

- Investigação Criminal: Ensaios sobre a arte de investigar crimesNo EverandInvestigação Criminal: Ensaios sobre a arte de investigar crimesNota: 5 de 5 estrelas5/5 (2)

- Autoritarismo e golpes na América Latina: Breve ensaio sobre jurisdição e exceçãoNo EverandAutoritarismo e golpes na América Latina: Breve ensaio sobre jurisdição e exceçãoAinda não há avaliações

- Operação Revelação:: Caso Bruxo - o maior erro histórico de um delegado no BrasilNo EverandOperação Revelação:: Caso Bruxo - o maior erro histórico de um delegado no BrasilAinda não há avaliações

- Como passar em concursos do INSS: 1.800 questões comentadasNo EverandComo passar em concursos do INSS: 1.800 questões comentadasNota: 4 de 5 estrelas4/5 (3)

- A transmissão geracional em diferentes contextos: Da pesquisa à intervençãoNo EverandA transmissão geracional em diferentes contextos: Da pesquisa à intervençãoNota: 5 de 5 estrelas5/5 (1)

- LDB: Lei de Diretrizes e Bases da educação nacionalNo EverandLDB: Lei de Diretrizes e Bases da educação nacionalNota: 5 de 5 estrelas5/5 (2)

- A clínica: A farsa e os crimes de Roger AbdelmassihNo EverandA clínica: A farsa e os crimes de Roger AbdelmassihAinda não há avaliações