Você também pode gostar

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- DIEF - PGDAS e DEFISDocumento48 páginasDIEF - PGDAS e DEFISLourdes BarbosaAinda não há avaliações

- Apostila - DCTF Declaração de Débitos e Créditos Tributários FederaisDocumento3 páginasApostila - DCTF Declaração de Débitos e Créditos Tributários FederaisRudson MartinhoAinda não há avaliações

- DEFISDocumento17 páginasDEFISBRUNO LEÃO FORTEAinda não há avaliações

- CAGED E DIRF Dep. PessoalDocumento13 páginasCAGED E DIRF Dep. PessoalLuiz RubensAinda não há avaliações

- Obrigações FiscaisDocumento2 páginasObrigações FiscaisRaquelAinda não há avaliações

- File 1768949 DCTFWebaulaCTP 20220322 140351Documento79 páginasFile 1768949 DCTFWebaulaCTP 20220322 140351Fernanda CostaAinda não há avaliações

- Manual Pgmei 2018Documento59 páginasManual Pgmei 2018Removedor RemovedorAinda não há avaliações

- Manual Pgmei 2018Documento64 páginasManual Pgmei 2018Felipe limaAinda não há avaliações

- DCTFDocumento3 páginasDCTFFernando ReisAinda não há avaliações

- IrpfDocumento11 páginasIrpfJenyfer DiasAinda não há avaliações

- DCTFDocumento3 páginasDCTFAdriana DantasAinda não há avaliações

- 2019 EsocialDocumento38 páginas2019 EsocialLuiz LPAinda não há avaliações

- Manual Pgmei 2018Documento67 páginasManual Pgmei 2018Josiane BorgesAinda não há avaliações

- IRS Automatico 2020Documento7 páginasIRS Automatico 2020Andreia LimaAinda não há avaliações

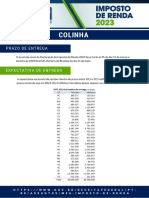

- Colinha Ir 2023Documento5 páginasColinha Ir 2023CAROLAinda não há avaliações

- E-Book Irpf 2024Documento57 páginasE-Book Irpf 2024DENISE DE MATTOS GAUDARDAinda não há avaliações

- Conceitos Fundamentais Da Contabilidade e FiscalidadeDocumento18 páginasConceitos Fundamentais Da Contabilidade e FiscalidadeJoão SacaiaAinda não há avaliações

- Ecd - Escrituração Contabil DigitalDocumento2 páginasEcd - Escrituração Contabil DigitalangeellealAinda não há avaliações

- DIMOB - Normas para ApresentaçãoDocumento4 páginasDIMOB - Normas para ApresentaçãoDiego GerhardtAinda não há avaliações

- E Book para Download B18 Saída Definitiva Do PaísDocumento14 páginasE Book para Download B18 Saída Definitiva Do PaísDyego Carlos de FreitasAinda não há avaliações

- Manual DMSDocumento32 páginasManual DMSsurfuphdAinda não há avaliações

- IRS Automatico 2021Documento7 páginasIRS Automatico 2021Rita FarmAinda não há avaliações

- AP3 - SISTEMAS OP. DE OBRIG. ACESS. EnviarDocumento13 páginasAP3 - SISTEMAS OP. DE OBRIG. ACESS. EnviarCaroline CostaAinda não há avaliações

- Imposto de Renda 2023Documento55 páginasImposto de Renda 2023Ederson Luiz Dos SantosAinda não há avaliações

- Escrituração Fiscal Digital (EFD) ParanáDocumento24 páginasEscrituração Fiscal Digital (EFD) ParanáSuzana NaraAinda não há avaliações

- Manual GIA Fase de TransiçãoDocumento6 páginasManual GIA Fase de Transiçãojoao.almeidaboaAinda não há avaliações

- Centro Paula Souza LegislaçãoDocumento11 páginasCentro Paula Souza LegislaçãoAmanda MoraisAinda não há avaliações

- 05-06-16-Leia - Sigafis - Gim CeDocumento8 páginas05-06-16-Leia - Sigafis - Gim CeHelio CostaAinda não há avaliações

- Manual Dipj 2013 - Layout de ArquivoDocumento13 páginasManual Dipj 2013 - Layout de ArquivoAlexiaAinda não há avaliações

- Oficio Circulado 20164 2013 DMRDocumento11 páginasOficio Circulado 20164 2013 DMRTiago BaptistaAinda não há avaliações

- Manual Dief Sefaz PaDocumento27 páginasManual Dief Sefaz PadedeabarrosAinda não há avaliações

- Ebook RAIS-ExplicadaDocumento14 páginasEbook RAIS-ExplicadaGomes SouzaAinda não há avaliações

- DirfDocumento6 páginasDirfFernando ReisAinda não há avaliações

- IRS Folheto 2022Documento19 páginasIRS Folheto 2022Quique HerreraAinda não há avaliações

- MateriaimpostoderendaDocumento4 páginasMateriaimpostoderendaLarissa Silva e ArtiagaAinda não há avaliações

- Manual Da RAIS 2021Documento45 páginasManual Da RAIS 2021PBenuteAinda não há avaliações

- Agt IvaDocumento5 páginasAgt IvaVirginiaAinda não há avaliações

- Ebook Imposto de Renda 2021Documento42 páginasEbook Imposto de Renda 2021Flávio Eduardo Lima VerdeAinda não há avaliações

- Modulo 1 - Processos de AdmissãoDocumento48 páginasModulo 1 - Processos de AdmissãoCarlaAinda não há avaliações

- Dacon DCTFDocumento25 páginasDacon DCTFLiliane MachadoAinda não há avaliações

- Calendário Mensal de Obrigações FiscaisDocumento1 páginaCalendário Mensal de Obrigações Fiscaisdasd asdfAinda não há avaliações

- AUXILIAR FISCAL - Portal Educação (Módulo III - Com Anotações)Documento11 páginasAUXILIAR FISCAL - Portal Educação (Módulo III - Com Anotações)RosalineAinda não há avaliações

- Ec 87 Venda PresencialDocumento3 páginasEc 87 Venda PresencialGeanne Carrupt de CastroAinda não há avaliações

- IRS Automatico 2018Documento6 páginasIRS Automatico 2018Susana VenturaAinda não há avaliações

- Aula 01 - Curso Regimes TributáriosDocumento10 páginasAula 01 - Curso Regimes TributáriosGame SuperAinda não há avaliações

- Como Funciona A Declaração Do Imposto de RendaDocumento4 páginasComo Funciona A Declaração Do Imposto de RendaValter AlvesAinda não há avaliações

- A1135P0175Documento48 páginasA1135P0175BlazeNewt7 (Noturninho)Ainda não há avaliações

- Guia Do Imposto de Renda 2022Documento38 páginasGuia Do Imposto de Renda 2022iagoAinda não há avaliações

- Cartilha Declare Certo IRPF 2022Documento16 páginasCartilha Declare Certo IRPF 2022Leandro CandidoAinda não há avaliações

- As Mudanças Na EFD-ReinfDocumento1 páginaAs Mudanças Na EFD-ReinfPriscila NazarioAinda não há avaliações

- Guia Do Imposto de Renda 2022Documento38 páginasGuia Do Imposto de Renda 2022Cleverson KramekAinda não há avaliações

- E-Book Passo A Passo Imposto de Renda 2023 Expert XPDocumento32 páginasE-Book Passo A Passo Imposto de Renda 2023 Expert XPJulio ShibataAinda não há avaliações

- 71 - Efd Reinf - Eventos R-4000Documento3 páginas71 - Efd Reinf - Eventos R-4000Eduardo CruzAinda não há avaliações

- Apostila Obrigações AcessóriasDocumento149 páginasApostila Obrigações AcessóriasDaniele MoraesAinda não há avaliações

- IRS Folheto 2020Documento16 páginasIRS Folheto 2020leonor_rodAinda não há avaliações

- Guia Informe Rendimentos Clear CorretoraDocumento49 páginasGuia Informe Rendimentos Clear CorretoraGonçalo RibeiroAinda não há avaliações

- COMPROVANTE DE RENDIMENTOS - Valores Pagos A Pessoas FísicasDocumento9 páginasCOMPROVANTE DE RENDIMENTOS - Valores Pagos A Pessoas FísicasDiego GerhardtAinda não há avaliações

- Cartilha Efd ReinfDocumento40 páginasCartilha Efd ReinfdanilloAinda não há avaliações

- Vicenzi 2015 - TCC UFRGSDocumento95 páginasVicenzi 2015 - TCC UFRGSAline ZiniAinda não há avaliações

- A Grande TomadaDocumento131 páginasA Grande TomadaCristina CidadeAinda não há avaliações

- 1 - CST X CSOSN X CFOP - Tabela de CorrelacaoDocumento4 páginas1 - CST X CSOSN X CFOP - Tabela de Correlacaopjmotosrp100% (1)

- PG6 - NCP 5 - AFT - Parte IIDocumento33 páginasPG6 - NCP 5 - AFT - Parte IIDiogo PachecoAinda não há avaliações

- Primeira Aula MarketingDocumento46 páginasPrimeira Aula MarketingPedro SquirtleAinda não há avaliações

- Aula UAN 10 - CustosDocumento75 páginasAula UAN 10 - CustosAna Beatriz Spagolla100% (2)

- Corporate Finance FGVDocumento4 páginasCorporate Finance FGVVictorAinda não há avaliações

- Rel 15150710Documento117 páginasRel 15150710geovane cardosoAinda não há avaliações

- ClassificadoDocumento14 páginasClassificadopamelaceleste08Ainda não há avaliações

- Oportunidade de Negócio em AngolaDocumento13 páginasOportunidade de Negócio em AngolaEmanuel100% (1)

- Tarefa 1 - Princípios Dos Contratos InternacionaisDocumento4 páginasTarefa 1 - Princípios Dos Contratos Internacionaisemilysantos0202Ainda não há avaliações

- Conhecimentos Bancários: Estrutura Do Sistema Financeiro Nacional - Parte IDocumento51 páginasConhecimentos Bancários: Estrutura Do Sistema Financeiro Nacional - Parte Imarcus passosAinda não há avaliações

- Kaizen Oficina de Manutenção.Documento25 páginasKaizen Oficina de Manutenção.Luiz SilvaAinda não há avaliações

- Lista de FornecedoresDocumento27 páginasLista de Fornecedoresgabrielgomeslemos309Ainda não há avaliações

- APF Manutenção IndustrialDocumento3 páginasAPF Manutenção Industrialdanielsilva29.engAinda não há avaliações

- Etiqueta-13-09-23 10 43 44Documento21 páginasEtiqueta-13-09-23 10 43 44Caio CaçadorAinda não há avaliações

- GD Moraes Neto ImprimirDocumento2 páginasGD Moraes Neto ImprimirVictoria TonidandelAinda não há avaliações

- Slides - AtivoDocumento56 páginasSlides - AtivoLourdes BarbosaAinda não há avaliações

- Reajuste de Preços Da PetrobrasDocumento1 páginaReajuste de Preços Da PetrobrasMetropolesAinda não há avaliações

- Orcamento L1Documento31 páginasOrcamento L1Rodolfo LaranjaAinda não há avaliações

- FUNDAMENTOS DE MARKETING - Questionario 3Documento3 páginasFUNDAMENTOS DE MARKETING - Questionario 3Roberson FilhoAinda não há avaliações

- A15 - Juros SimplesDocumento14 páginasA15 - Juros SimplesGabriel Pereira100% (1)

- Catalogo MOR 2020 2021 REV03 Outubro-BaixaDocumento236 páginasCatalogo MOR 2020 2021 REV03 Outubro-BaixaWesley BarrosAinda não há avaliações

- FevereiroDocumento6 páginasFevereirotoca lifeAinda não há avaliações

- Página: 001/000: Agradecemos A Pontualidade No PagamentoDocumento3 páginasPágina: 001/000: Agradecemos A Pontualidade No PagamentoSandrez LemeAinda não há avaliações

- Gestão Da QualidadeDocumento123 páginasGestão Da QualidadeJoedes Esperidião67% (3)

- Ias38 2018Documento30 páginasIas38 2018Mateus De JesusAinda não há avaliações

- Calculo FinanceiroDocumento22 páginasCalculo FinanceiroMaellaDAinda não há avaliações

- Oq É Bloco Economico Resumo - Pesquisa GoogleDocumento1 páginaOq É Bloco Economico Resumo - Pesquisa Googlef57ws54hpjAinda não há avaliações

- Cronograma Curso de Conhecimentos Bancários e Agente FinanceiroDocumento2 páginasCronograma Curso de Conhecimentos Bancários e Agente FinanceiroAnalista MatrizAinda não há avaliações