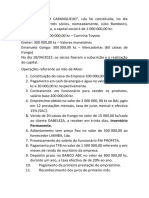

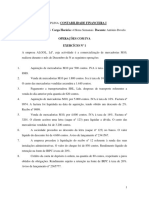

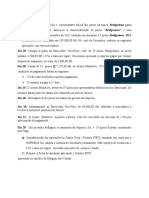

Você também pode gostar

- Lista de Exercícios ContabilidadeDocumento8 páginasLista de Exercícios ContabilidadeIgor F. C. BattazzaAinda não há avaliações

- Ficha de Exercício 3 - Contabilidade FinanceiraDocumento3 páginasFicha de Exercício 3 - Contabilidade FinanceiraFernando DelavegaAinda não há avaliações

- Cont I - Caderno Exercícios 4-2023-2024Documento5 páginasCont I - Caderno Exercícios 4-2023-2024inesAinda não há avaliações

- Exercicios de Contabilidade II-Parte 1Documento3 páginasExercicios de Contabilidade II-Parte 1Sansao MichelleAinda não há avaliações

- Exercícios Lançamentos CorrentesDocumento7 páginasExercícios Lançamentos CorrentesJorge HespanholAinda não há avaliações

- CMPonderado 2Documento3 páginasCMPonderado 2Carlos SerenoAinda não há avaliações

- Proposta de Exercício - ExistênciasDocumento4 páginasProposta de Exercício - ExistênciasMarcosAinda não há avaliações

- Exercicioscontabilidadecomoperaescommercadorias ExDocumento13 páginasExercicioscontabilidadecomoperaescommercadorias ExSueli Lopes de SouzaAinda não há avaliações

- AP3 (Inventários NCRF 9) - CF2Documento7 páginasAP3 (Inventários NCRF 9) - CF2Wilson LepequeAinda não há avaliações

- Contabilidade - ExercíciosDocumento10 páginasContabilidade - ExercíciosJacinta MotaAinda não há avaliações

- ATV Dia 27 - 09 - 2021 - GabaritoDocumento12 páginasATV Dia 27 - 09 - 2021 - GabaritoJuh RuivaAinda não há avaliações

- Trabalho Operacoes Com MercadoriasDocumento4 páginasTrabalho Operacoes Com MercadoriasJessica SantosAinda não há avaliações

- Inventários - Exercício #1Documento2 páginasInventários - Exercício #1Carmen Luísa guedesAinda não há avaliações

- Hard Work t1 GbsDocumento2 páginasHard Work t1 GbsLipe OzzyAinda não há avaliações

- Exercicio-3-Sistema-De-Inventario PeriódicoDocumento5 páginasExercicio-3-Sistema-De-Inventario PeriódicoYuri LourencoAinda não há avaliações

- Sessão 16 OE2Documento21 páginasSessão 16 OE2Anonymous 7xeT3VnjkcAinda não há avaliações

- Exercicios Contabilidade AnaliticaDocumento14 páginasExercicios Contabilidade AnaliticaZefanias Mobiua100% (1)

- Exercicios de Contabilidade Geral 2024 IspotecDocumento3 páginasExercicios de Contabilidade Geral 2024 IspotecDaniel Armindo bechaneAinda não há avaliações

- Operação Especial 2Documento2 páginasOperação Especial 2Alves Neves SacaquiquiAinda não há avaliações

- Sebentapratica 1Documento15 páginasSebentapratica 1Juliano AlmeidaAinda não há avaliações

- ExerciciosDocumento3 páginasExerciciosmattheus_muniz9718Ainda não há avaliações

- Exercícios Operações Com MercadoriasDocumento6 páginasExercícios Operações Com MercadoriasDanilo Coutinho0% (1)

- Exercicios Sobre o Modo de Cálculo Dos ImpostosDocumento4 páginasExercicios Sobre o Modo de Cálculo Dos Impostoslaurindacaneta2Ainda não há avaliações

- Operações Com Iva - Exercício #1Documento2 páginasOperações Com Iva - Exercício #1holdenmagenge75Ainda não há avaliações

- Prova ModeloDocumento3 páginasProva ModeloLisar SantiagoAinda não há avaliações

- CF1 2014 Caderno Exercicios 10 A 16Documento11 páginasCF1 2014 Caderno Exercicios 10 A 16Beatriz CoutoAinda não há avaliações

- TRABALHOS PRÁTICOS - Cap 3.1.e 3.2Documento18 páginasTRABALHOS PRÁTICOS - Cap 3.1.e 3.2Mónica S.Ainda não há avaliações

- ! Cont I - Caderno Exercícios 3 2020-2021Documento11 páginas! Cont I - Caderno Exercícios 3 2020-2021Guida Maria RodriguesAinda não há avaliações

- Form Obj 0Documento1 páginaForm Obj 0Guilherme Rodrigues Dos SantosAinda não há avaliações

- Fofah, Lda - Operação Especial - InventáriosDocumento14 páginasFofah, Lda - Operação Especial - InventáriosMutombo Francisco100% (1)

- Exercicio de Aplicação 2Documento2 páginasExercicio de Aplicação 2MarcosAinda não há avaliações

- CF 2014 Caderno Exercicios Ate Ao 9Documento10 páginasCF 2014 Caderno Exercicios Ate Ao 9Beatriz CoutoAinda não há avaliações

- Casos Praticos - ContabilidadeDocumento4 páginasCasos Praticos - Contabilidadegfmgcp5mf5Ainda não há avaliações

- Prova Prática de Contabilidade InformatizadaDocumento1 páginaProva Prática de Contabilidade InformatizadaNildo CamassaAinda não há avaliações

- Custos DiretosDocumento16 páginasCustos Diretosruineto14Ainda não há avaliações

- Lista de ExercíciosDocumento15 páginasLista de Exercícioskabelo770% (1)

- Exercicios 0539 - CECOADocumento8 páginasExercicios 0539 - CECOAÁlvaro MendesAinda não há avaliações

- RespEx 978850205036 8Documento17 páginasRespEx 978850205036 8ullyssesjosue100% (6)

- Atividade 70089Documento3 páginasAtividade 70089Laís AdriellyAinda não há avaliações

- Caderno - Pratico - N 2Documento4 páginasCaderno - Pratico - N 2rubengames77Ainda não há avaliações

- XPG CFE III Caderno Prático PInv 04 - 2022Documento5 páginasXPG CFE III Caderno Prático PInv 04 - 2022MARIANA FERREIRAAinda não há avaliações

- Ficha 02Documento8 páginasFicha 02ArthurDiMello100% (1)

- Apostila 2023.1 02 Dre CPC 16 Comercial Planejamento Tributário Sem RespostasDocumento10 páginasApostila 2023.1 02 Dre CPC 16 Comercial Planejamento Tributário Sem Respostasandrea mendonçaAinda não há avaliações

- Aula Pratica Contas de TreceiroDocumento5 páginasAula Pratica Contas de TreceiroAndre MacuacuaAinda não há avaliações

- Contabilidade Financeira - Casos Praticos PDFDocumento37 páginasContabilidade Financeira - Casos Praticos PDFEduardo CorreiaAinda não há avaliações

- INVENTARIO PraticaDocumento7 páginasINVENTARIO PraticaAugusto FumoAinda não há avaliações

- Exercicios (Balanco, Conta, PGC, Escrituracao e Lancamentos)Documento7 páginasExercicios (Balanco, Conta, PGC, Escrituracao e Lancamentos)Nick Naimo100% (1)

- Tema Iii - Estudo Das Contas de Meios Financeiros FinalDocumento13 páginasTema Iii - Estudo Das Contas de Meios Financeiros FinalNelson TruzãoAinda não há avaliações

- Ex Fix n02 Op Mercad CorrigidoDocumento3 páginasEx Fix n02 Op Mercad CorrigidosracolorartAinda não há avaliações

- ExercíciosDocumento5 páginasExercíciosRui FidalgoAinda não há avaliações

- Exercícios - IvaDocumento8 páginasExercícios - IvaIsilda CrespoAinda não há avaliações

- Lista de Exercícios OPERAÇÕES COM MERCADORIASDocumento4 páginasLista de Exercícios OPERAÇÕES COM MERCADORIASAna HelenaAinda não há avaliações

- 1 Atividade de ADFDocumento1 página1 Atividade de ADFZelilton JúniorAinda não há avaliações

- Lista de Exercícios para Fixação 1Documento4 páginasLista de Exercícios para Fixação 1José Martimiano da SilvaAinda não há avaliações

- Exercicio Unidade 05Documento2 páginasExercicio Unidade 05Rejane CruzAinda não há avaliações

- Imparidades Exercicio 3Documento1 páginaImparidades Exercicio 3Jaciara GomesAinda não há avaliações

- Controle De Estoques Para Análise Fundamental EmpresarialNo EverandControle De Estoques Para Análise Fundamental EmpresarialAinda não há avaliações

- Metódo de Equivalência Patrimonial - Seminário RevicontasDocumento14 páginasMetódo de Equivalência Patrimonial - Seminário RevicontasBenedita MassukaAinda não há avaliações

- Livro Da Lei Geral Do TrabalhoDocumento165 páginasLivro Da Lei Geral Do TrabalhoValma MeloAinda não há avaliações

- Resumo Contratada Casar Ceo Livro Unico 71ffDocumento2 páginasResumo Contratada Casar Ceo Livro Unico 71ffBenedita MassukaAinda não há avaliações

- Modelo - Credencial de Estagio NternoDocumento1 páginaModelo - Credencial de Estagio NternoBenedita MassukaAinda não há avaliações

- Declaração de Pleno Atendimento Aos Requesitos de HabilitaçãoDocumento11 páginasDeclaração de Pleno Atendimento Aos Requesitos de HabilitaçãoBenedita MassukaAinda não há avaliações

- Recurso - Direito Administrativo Angolano - Volume 1Documento18 páginasRecurso - Direito Administrativo Angolano - Volume 1Lúcio Lima100% (2)

- Minfin 053707Documento5 páginasMinfin 053707Benedita MassukaAinda não há avaliações

- 11.38 An Lise Das DCsDocumento6 páginas11.38 An Lise Das DCsJoao Gabriel AraujoAinda não há avaliações

- Azul Linhas Aéreas BrasileirasDocumento19 páginasAzul Linhas Aéreas BrasileirasDavi LopesAinda não há avaliações

- IPTU Pelotas PDFDocumento4 páginasIPTU Pelotas PDFLourenço MaaghAinda não há avaliações

- Exercício de Cisão Total de Empresas Com ResoluçãoDocumento4 páginasExercício de Cisão Total de Empresas Com ResoluçãoThais SousaAinda não há avaliações

- (Avanti) Ementa de Design de FuturosDocumento16 páginas(Avanti) Ementa de Design de FuturosmaxwellimaAinda não há avaliações

- Contrato Prestação ServiçoDocumento3 páginasContrato Prestação ServiçoAbraão LeiteAinda não há avaliações

- Análise Do Crecimento e Desenvolvimento Económico de Moçambique Nos Últimos Tres Anos (2020 A 2022)Documento5 páginasAnálise Do Crecimento e Desenvolvimento Económico de Moçambique Nos Últimos Tres Anos (2020 A 2022)Alex Monito100% (1)

- Danfe: NF-e #000.001.153 Série 002Documento1 páginaDanfe: NF-e #000.001.153 Série 002Rafael KolvasquiAinda não há avaliações

- Ebook - o Que Faz Um PLR VenderDocumento11 páginasEbook - o Que Faz Um PLR VenderMaria MaiaAinda não há avaliações

- As Cores Na Sinalização de SegurançaDocumento22 páginasAs Cores Na Sinalização de SegurançaFelipe de MoraisAinda não há avaliações

- StaelDocumento2 páginasStaelSalmos 150Ainda não há avaliações

- Conceito de Mercado 2018Documento33 páginasConceito de Mercado 2018Orlando MatsombeAinda não há avaliações

- Trabalho Econometria 3Documento6 páginasTrabalho Econometria 3Luana BretasAinda não há avaliações

- 009 - Análise Comparativa Das Técnicas Clássicas de MPPTDocumento6 páginas009 - Análise Comparativa Das Técnicas Clássicas de MPPTGiovanni Avila MarcolinAinda não há avaliações

- 1 MacroeconomiaDocumento16 páginas1 MacroeconomiaMm Br0% (1)

- Orcamenton 278441Documento1 páginaOrcamenton 278441Tiago Merhari GrunewaldAinda não há avaliações

- Fatura SumicityDocumento2 páginasFatura SumicityKimberlly CarolinaAinda não há avaliações

- Toyota 2023Documento8 páginasToyota 2023David Prado CórdovaAinda não há avaliações

- DV6800K DC68-03650C-00 BPTDocumento52 páginasDV6800K DC68-03650C-00 BPTAdministrador AdmAinda não há avaliações

- 03 - Caligrafia 01Documento21 páginas03 - Caligrafia 01Andreia viana de oliveiraAinda não há avaliações

- Leite Com Formol, Soda Cáustica e Água Oxigenada Foi Vendido em SP - VEJADocumento16 páginasLeite Com Formol, Soda Cáustica e Água Oxigenada Foi Vendido em SP - VEJARafael FortesAinda não há avaliações

- Economia 11 AnoDocumento73 páginasEconomia 11 AnoAlina GoreaAinda não há avaliações

- Exercícios IniciaisDocumento3 páginasExercícios IniciaisDaniel MoreiraAinda não há avaliações

- ALENQUERDocumento56 páginasALENQUERPaulo SouzaAinda não há avaliações

- (CN) Abnt NBR Iso 11195 2021 (Misturadores de Gases Autônomos)Documento23 páginas(CN) Abnt NBR Iso 11195 2021 (Misturadores de Gases Autônomos)Catarina PedrosoAinda não há avaliações

- Universidade Do Porto Faculdade de Economia Do Porto: Projecto de Estágio Desenvolvido Na Sonae SierraDocumento46 páginasUniversidade Do Porto Faculdade de Economia Do Porto: Projecto de Estágio Desenvolvido Na Sonae SierraTânia AmaralAinda não há avaliações

- Aula de Finanças - Mentoria Maquiadora MilionáriaDocumento31 páginasAula de Finanças - Mentoria Maquiadora MilionáriaigoraleixofotoAinda não há avaliações

- 3º Lista de Revisão 6 Ano 2020Documento6 páginas3º Lista de Revisão 6 Ano 2020Robson UfrjAinda não há avaliações

- Teoria Da PartilhaDocumento3 páginasTeoria Da PartilhaLia FilipaAinda não há avaliações

- Press Release Do Resultado Da Wiz Do 2t21Documento46 páginasPress Release Do Resultado Da Wiz Do 2t21Matheus RodriguesAinda não há avaliações