Você também pode gostar

- Fluxo de custos no método de custeio por ordem de produçãoDocumento21 páginasFluxo de custos no método de custeio por ordem de produçãosergio100% (1)

- Exercícios de ContabilidadeDocumento10 páginasExercícios de ContabilidadeAntonio EustaquioAinda não há avaliações

- Análise Econômica de EmpresasDocumento46 páginasAnálise Econômica de EmpresasRicardo RibeiroAinda não há avaliações

- Custeio e Demonstração de ResultadosDocumento6 páginasCusteio e Demonstração de ResultadosAmade Sualé AmadeAinda não há avaliações

- Portfólio 01 contabilidadeDocumento3 páginasPortfólio 01 contabilidadeDaniely NadjaAinda não há avaliações

- Caderno de ExerciciosDocumento38 páginasCaderno de ExerciciosJoão RochaAinda não há avaliações

- Contabilidade I - Exercícios sobre compras, vendas e IVADocumento11 páginasContabilidade I - Exercícios sobre compras, vendas e IVAGuida Maria RodriguesAinda não há avaliações

- TestecgaDocumento21 páginasTestecgacarlos pucciniAinda não há avaliações

- Elaboração e Análise de Projetos de InvestimentoDocumento37 páginasElaboração e Análise de Projetos de InvestimentoNelson Costa Santos100% (2)

- Estatística II: Exame Normal com 8 Questões Múltiplas e 2 Questões de CálculoDocumento2 páginasEstatística II: Exame Normal com 8 Questões Múltiplas e 2 Questões de CálculoJoao Raimundo Feniasse MequeAinda não há avaliações

- Contabilidade - Contabilidade GeralDocumento76 páginasContabilidade - Contabilidade GeralContaconta100% (4)

- Questões contábeis e financeirasDocumento11 páginasQuestões contábeis e financeirasAlex RochaAinda não há avaliações

- Sebenta Contabilidade Modulo 11Documento25 páginasSebenta Contabilidade Modulo 11Rodica CiobanuAinda não há avaliações

- Contabilidade Fianceira III: Exercícios sobre Imposto sobre o RendimentoDocumento29 páginasContabilidade Fianceira III: Exercícios sobre Imposto sobre o RendimentoNaz Explanation100% (1)

- Questões de ContabilidadeDocumento29 páginasQuestões de ContabilidadeMarco Aurélio BrandiAinda não há avaliações

- 01 Os Bancos Na Era DigitalDocumento7 páginas01 Os Bancos Na Era DigitalLord Z Artworks100% (1)

- AF - Caderno de ExerciciosDocumento41 páginasAF - Caderno de ExerciciosCarolina LoureiroAinda não há avaliações

- Análise financeira Petrobras 2011-2013Documento11 páginasAnálise financeira Petrobras 2011-2013andreiaAinda não há avaliações

- WebBoleto AspxDocumento2 páginasWebBoleto AspxFRANCISCO LIZOMARAinda não há avaliações

- Resumo do estágio na PETROMOCDocumento8 páginasResumo do estágio na PETROMOCSebastiao NoveleAinda não há avaliações

- Fichas de Trabalho CG I - 2022.2023Documento48 páginasFichas de Trabalho CG I - 2022.2023Maria AlvesAinda não há avaliações

- Contabilidade Básica I - Avaliação 2o BimestreDocumento4 páginasContabilidade Básica I - Avaliação 2o BimestreGol D. BerserkerAinda não há avaliações

- Contabilidade de Custos 1Documento94 páginasContabilidade de Custos 1le_bsmAinda não há avaliações

- Código Comercial de Moçambique: Disposições GeraisDocumento391 páginasCódigo Comercial de Moçambique: Disposições GeraisSilvestre Tamela100% (2)

- Balanço patrimonial e escrituração contábilDocumento12 páginasBalanço patrimonial e escrituração contábilCarlosAinda não há avaliações

- AP1 de Gestao Financeira 2008 1 GabaritoDocumento4 páginasAP1 de Gestao Financeira 2008 1 GabaritoPedro BragaAinda não há avaliações

- Contabilidade Financeira - Exercícios de Lançamentos ContábeisDocumento3 páginasContabilidade Financeira - Exercícios de Lançamentos ContábeisFernando DelavegaAinda não há avaliações

- Curso de Gestão com Contabilidade e FiscalidadeDocumento4 páginasCurso de Gestão com Contabilidade e FiscalidadealcidesAinda não há avaliações

- Exercicios II III Ustm 2Documento8 páginasExercicios II III Ustm 2Abibo JustinoAinda não há avaliações

- Licenciatura em Contabilidade com Habilidades em AuditoriaDocumento11 páginasLicenciatura em Contabilidade com Habilidades em AuditoriaNick Naimo100% (4)

- Exercicios de Contabilidade 1Documento5 páginasExercicios de Contabilidade 1F MAinda não há avaliações

- Exercícios de contabilidade - Capítulo 6Documento5 páginasExercícios de contabilidade - Capítulo 6Inácia Martins D. da CunhaAinda não há avaliações

- Revisão para A PR1Documento7 páginasRevisão para A PR1Junior FernandesAinda não há avaliações

- Contabilidade Financeira - Casos Praticos PDFDocumento37 páginasContabilidade Financeira - Casos Praticos PDFEduardo CorreiaAinda não há avaliações

- Teste 1 de Contabilidade de Custos PDFDocumento4 páginasTeste 1 de Contabilidade de Custos PDFThiago RodriguesAinda não há avaliações

- Contabilidade Geral - Exercícios - Variação PatrimonialDocumento7 páginasContabilidade Geral - Exercícios - Variação PatrimonialDebiticia100% (3)

- 6219-Tratamento Informatizado de Documentos ContabilísticosDocumento49 páginas6219-Tratamento Informatizado de Documentos ContabilísticosJonathan Santos100% (1)

- Resolução do trabalho de revisãoDocumento17 páginasResolução do trabalho de revisãoConnie LunaAinda não há avaliações

- Curso Técnico Gestão Contabilidade FiscalidadeDocumento2 páginasCurso Técnico Gestão Contabilidade FiscalidadealcidesAinda não há avaliações

- Fundamentos de ContabilidadeDocumento8 páginasFundamentos de ContabilidadeledolciAinda não há avaliações

- Ap3 2020Documento4 páginasAp3 2020Emílio HD ShootsAinda não há avaliações

- Contabilidade Intermediária - Exercícios de Fixação DREDocumento1 páginaContabilidade Intermediária - Exercícios de Fixação DREDebiticia100% (1)

- Atividade 5Documento2 páginasAtividade 5Gabriel EzequielAinda não há avaliações

- Contabilidade Geral - Exercícios BalançosDocumento1 páginaContabilidade Geral - Exercícios BalançosRose CabralAinda não há avaliações

- Exercícios de Juros CompostosDocumento10 páginasExercícios de Juros CompostosHustamber de OliveiraAinda não há avaliações

- Balanço Patrimonial - Exercicios Resolvidos - PDFDocumento22 páginasBalanço Patrimonial - Exercicios Resolvidos - PDFCarolina CostaAinda não há avaliações

- Lista de probabilidade e estatística da UnBDocumento11 páginasLista de probabilidade e estatística da UnBAugustto ResendeAinda não há avaliações

- Balanços patrimoniais de empresas com transações em 2008-2009Documento1 páginaBalanços patrimoniais de empresas com transações em 2008-2009Clara Maria0% (1)

- Ficha de Exercicios - PatrimonioDocumento5 páginasFicha de Exercicios - PatrimonioTomas HaleAinda não há avaliações

- Desconto Simples e Composto: conceitos e cálculosDocumento12 páginasDesconto Simples e Composto: conceitos e cálculostavengprdAinda não há avaliações

- Cap. I - A Contabilidade AnalíticaDocumento32 páginasCap. I - A Contabilidade AnalíticaRicardo MateusAinda não há avaliações

- Lista de Exercícios Contabilidade de CustosDocumento3 páginasLista de Exercícios Contabilidade de CustosMilena CristinaAinda não há avaliações

- Depreciação métodos cálculo exercíciosDocumento1 páginaDepreciação métodos cálculo exercíciosLuciano DinizAinda não há avaliações

- Exercícios de EstornosDocumento1 páginaExercícios de EstornosjambajungoAinda não há avaliações

- Contabilidade FinanceiraDocumento9 páginasContabilidade FinanceiraRamosPauloGoncalvesAinda não há avaliações

- Contabilidade I - 07 - UNIDADE VII - Razonete e BalanceteDocumento12 páginasContabilidade I - 07 - UNIDADE VII - Razonete e Balancetegeralcontabil100% (1)

- Contabilidade analítica Papas LdaDocumento1 páginaContabilidade analítica Papas Ldapedrofifa0% (1)

- Análise de custos e lucratividade de produtos em fábrica de talheresDocumento5 páginasAnálise de custos e lucratividade de produtos em fábrica de talheresElzaneide Elzaneide de OliveiraAinda não há avaliações

- Contabilidade - Modulo 1 - Ficha de Trabalho #4Documento3 páginasContabilidade - Modulo 1 - Ficha de Trabalho #4alcidesAinda não há avaliações

- Património e factos patrimoniais de uma sapataria artesanalDocumento3 páginasPatrimónio e factos patrimoniais de uma sapataria artesanalShelton Jose0% (1)

- Tema Iii - Estudo Das Contas de Meios Financeiros FinalDocumento13 páginasTema Iii - Estudo Das Contas de Meios Financeiros FinalNelson TruzãoAinda não há avaliações

- AP3-CF1-2023. DisponibilidadesDocumento8 páginasAP3-CF1-2023. DisponibilidadeseugenionhavotsoAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- O Processo de Recrutamento e Selecção Como Um Factor Determinante No Sucesso OrganizacionalDocumento3 páginasO Processo de Recrutamento e Selecção Como Um Factor Determinante No Sucesso OrganizacionalNick NaimoAinda não há avaliações

- Trabalho em GrupoDocumento12 páginasTrabalho em GrupoNick NaimoAinda não há avaliações

- BSC e questões do projetoDocumento2 páginasBSC e questões do projetoNick NaimoAinda não há avaliações

- Ficha Teorica 3 de GFDocumento10 páginasFicha Teorica 3 de GFNick NaimoAinda não há avaliações

- Cálculo Financeiro - Exercícios ResolvidosDocumento10 páginasCálculo Financeiro - Exercícios ResolvidosMoniz EugenioAinda não há avaliações

- Ficha Pratica 2Documento2 páginasFicha Pratica 2Nick NaimoAinda não há avaliações

- Aula 6 - Informacao Financeira Por Segmentos 2023Documento7 páginasAula 6 - Informacao Financeira Por Segmentos 2023Nick Naimo100% (1)

- Aula 7 - Relato Por Segmento - Perspectiva de Gestao 2023Documento3 páginasAula 7 - Relato Por Segmento - Perspectiva de Gestao 2023Nick Naimo0% (1)

- Resumo Do TextoDocumento3 páginasResumo Do TextoNick NaimoAinda não há avaliações

- Smart HarvestDocumento28 páginasSmart HarvestNick NaimoAinda não há avaliações

- Planejamento estratégico de RHDocumento9 páginasPlanejamento estratégico de RHMaria Lúcia Rodrigues CorrêaAinda não há avaliações

- Presentation - Smart HarvestDocumento16 páginasPresentation - Smart HarvestNick NaimoAinda não há avaliações

- Relacoes Semanticas de Sinonimia e AntonDocumento138 páginasRelacoes Semanticas de Sinonimia e AntonNick NaimoAinda não há avaliações

- Ensino relações semânticas palavras narrativas bimodais realidade aumentada 1oCEBDocumento17 páginasEnsino relações semânticas palavras narrativas bimodais realidade aumentada 1oCEBNick NaimoAinda não há avaliações

- Funções Antonímia TextualDocumento5 páginasFunções Antonímia TextualNick NaimoAinda não há avaliações

- Diagnóstico equipe unidade arquivísticaDocumento21 páginasDiagnóstico equipe unidade arquivísticamterra2000Ainda não há avaliações

- Questões de RevisãoDocumento1 páginaQuestões de RevisãoNick NaimoAinda não há avaliações

- Exercicio 1 de CF Ii 2022 PLDocumento2 páginasExercicio 1 de CF Ii 2022 PLNick NaimoAinda não há avaliações

- Capital: conceitos e tiposDocumento6 páginasCapital: conceitos e tiposNick NaimoAinda não há avaliações

- Socialização Organizacional - Perguntas e RespostasDocumento5 páginasSocialização Organizacional - Perguntas e RespostasNick NaimoAinda não há avaliações

- Noções de EconomiaDocumento7 páginasNoções de EconomiaNick NaimoAinda não há avaliações

- Comportamento do consumidorDocumento12 páginasComportamento do consumidorNick NaimoAinda não há avaliações

- Os PreçosDocumento4 páginasOs PreçosNick NaimoAinda não há avaliações

- Influência do indivíduo nos objetivos organizacionaisDocumento9 páginasInfluência do indivíduo nos objetivos organizacionaisNick NaimoAinda não há avaliações

- Trabalho GestaoDocumento20 páginasTrabalho GestaoNick NaimoAinda não há avaliações

- Conceitos Econômicos BásicosDocumento5 páginasConceitos Econômicos BásicosNick NaimoAinda não há avaliações

- 037 O Texto Cientifico para Diretrizes para o Trabalho Academico UNYAHNADocumento64 páginas037 O Texto Cientifico para Diretrizes para o Trabalho Academico UNYAHNANick NaimoAinda não há avaliações

- Gestão de pessoas e desenvolvimento organizacionalDocumento20 páginasGestão de pessoas e desenvolvimento organizacionalNick NaimoAinda não há avaliações

- Unimed 2Documento1 páginaUnimed 2Israel N SantanaAinda não há avaliações

- Boleto bancário de R$5,00 de Fabio Silva SantosDocumento1 páginaBoleto bancário de R$5,00 de Fabio Silva SantosFábio WillisAinda não há avaliações

- Balanço patrimonial de empresa comercialDocumento14 páginasBalanço patrimonial de empresa comercialCarlosRodrigoAinda não há avaliações

- Citibank | Recibo de pagamentoDocumento1 páginaCitibank | Recibo de pagamentoAmanda MauriAinda não há avaliações

- Instruções de pagamento bancárioDocumento1 páginaInstruções de pagamento bancárioSamuelLimaAinda não há avaliações

- 2o SIMULADO BANCO DO BRASIL - GabaritoDocumento19 páginas2o SIMULADO BANCO DO BRASIL - GabaritoEDUARDA PINTOAinda não há avaliações

- Proposta de parcelamento de dívidaDocumento6 páginasProposta de parcelamento de dívidaJean C Rocha RibeiroAinda não há avaliações

- ProvaSME M8 1ºbim 2022Documento8 páginasProvaSME M8 1ºbim 2022tinahaj852Ainda não há avaliações

- Vanderlei Souz 297042Documento1 páginaVanderlei Souz 297042Wisley RiosAinda não há avaliações

- Conta Vivo Kátia OutDocumento2 páginasConta Vivo Kátia OutMario DominguesAinda não há avaliações

- Registros contábeis de operações empresariaisDocumento10 páginasRegistros contábeis de operações empresariaisFernando Ribeiro JúniorAinda não há avaliações

- Proposta de Sistema de Vigilância por Vídeo para MOZAMBIQUE LEAF TOBACCODocumento2 páginasProposta de Sistema de Vigilância por Vídeo para MOZAMBIQUE LEAF TOBACCOTomas FerramentaAinda não há avaliações

- Boleto de mensalidade de curso de Engenharia CivilDocumento1 páginaBoleto de mensalidade de curso de Engenharia CivillolaAinda não há avaliações

- Mensalidade de proteção veicularDocumento1 páginaMensalidade de proteção veicularSP Brasil Proteção VeicularAinda não há avaliações

- Contrato Pagseguro S-1Documento10 páginasContrato Pagseguro S-1WecsleySouzaAinda não há avaliações

- 2023-10-11T153816.196Documento5 páginas2023-10-11T153816.196gdrbetimoitavasAinda não há avaliações

- JeanDocumento4 páginasJeanJean Muniz Donadio MoraesAinda não há avaliações

- Comprovante 25-04-2023 084725Documento3 páginasComprovante 25-04-2023 084725d SAinda não há avaliações

- Apresentação Completa RiclosDocumento27 páginasApresentação Completa RiclosTiago WalkerAinda não há avaliações

- A427D3A0-19CE-4ECC-AF44-08388831D35BDocumento1 páginaA427D3A0-19CE-4ECC-AF44-08388831D35BDanielle TurineAinda não há avaliações

- Pagamento de aulas de inglêsDocumento1 páginaPagamento de aulas de inglêszc jazzAinda não há avaliações

- Exercícios de Aplicação 1 - 2 - 3 - 4 - 073525Documento2 páginasExercícios de Aplicação 1 - 2 - 3 - 4 - 073525Itelio ChissungoAinda não há avaliações

- BoletoDocumento1 páginaBoletoFutebol Fodastico (Futebolfodastico)Ainda não há avaliações

- Como Criar Usuário Sem Token No Internet Banking Do ItaúDocumento9 páginasComo Criar Usuário Sem Token No Internet Banking Do ItaúMiguel OliveiraAinda não há avaliações

- Anexo Regulamento Sobre A Luanda Interbank Offered Rate - LuiborDocumento3 páginasAnexo Regulamento Sobre A Luanda Interbank Offered Rate - LuiborAndrea Indira Costa GracaAinda não há avaliações

- Análise de Crédito: Exercícios e Estudo de Caso sobre ICRDO, Fluxo de Caixa e Riqueza PatrimonialDocumento10 páginasAnálise de Crédito: Exercícios e Estudo de Caso sobre ICRDO, Fluxo de Caixa e Riqueza PatrimonialPedro WinterAinda não há avaliações

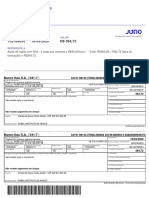

- Juno - 383-7: Recibo Do Pagador 14/03/2023 0001 / 1000999240 000000605984405-1Documento1 páginaJuno - 383-7: Recibo Do Pagador 14/03/2023 0001 / 1000999240 000000605984405-1Juliana RamosAinda não há avaliações

- Wa0047.Documento1 páginaWa0047.Fabiana SilvaAinda não há avaliações