Você também pode gostar

- Contabilidade Financeira - Exercícios de Lançamentos ContábeisDocumento3 páginasContabilidade Financeira - Exercícios de Lançamentos ContábeisFernando DelavegaAinda não há avaliações

- Contabilidade I - Exercícios sobre compras, vendas e IVADocumento11 páginasContabilidade I - Exercícios sobre compras, vendas e IVAGuida Maria RodriguesAinda não há avaliações

- Exercicios de Imposto IndustrialDocumento5 páginasExercicios de Imposto IndustrialLucasAinda não há avaliações

- Aula Prática I - Disponibilidades ZCDocumento5 páginasAula Prática I - Disponibilidades ZCJossefa ChuriAinda não há avaliações

- Tema Iii - Estudo Das Contas de Meios Financeiros FinalDocumento13 páginasTema Iii - Estudo Das Contas de Meios Financeiros FinalNelson TruzãoAinda não há avaliações

- Ap3 2020Documento4 páginasAp3 2020Emílio HD ShootsAinda não há avaliações

- Contabilidade Exercício ResolvidoDocumento14 páginasContabilidade Exercício ResolvidozeramentocontabilAinda não há avaliações

- Seguros: conceitos e aplicaçõesDocumento12 páginasSeguros: conceitos e aplicaçõesSonia Cristina MacedoAinda não há avaliações

- AP3-CF1-2023. DisponibilidadesDocumento8 páginasAP3-CF1-2023. DisponibilidadeseugenionhavotsoAinda não há avaliações

- Cálculo Provisões Seguros AngolaDocumento40 páginasCálculo Provisões Seguros AngolaArmandoMotaAinda não há avaliações

- Ficha de Exercicios - PatrimonioDocumento5 páginasFicha de Exercicios - PatrimonioTomas HaleAinda não há avaliações

- Cap. I - A Contabilidade AnalíticaDocumento32 páginasCap. I - A Contabilidade AnalíticaRicardo MateusAinda não há avaliações

- Estudo de Caso - Lehman BrothersDocumento8 páginasEstudo de Caso - Lehman BrothersMatheus BragaAinda não há avaliações

- Apostila Contabilidade Seguros - pdf0Documento52 páginasApostila Contabilidade Seguros - pdf0Joaquim Jaime José67% (3)

- Análise Econômica de EmpresasDocumento46 páginasAnálise Econômica de EmpresasRicardo RibeiroAinda não há avaliações

- Balanço inicial da empresa BungoDocumento21 páginasBalanço inicial da empresa Bungoyuri Artur Domingos FandangoAinda não há avaliações

- Análise de custos e produção de uma fábrica de motoresDocumento4 páginasAnálise de custos e produção de uma fábrica de motoresSaiuri NakazatoAinda não há avaliações

- Aula 4 - Gestao de Fundo Fixo de CaixaDocumento5 páginasAula 4 - Gestao de Fundo Fixo de CaixaTomas Hale100% (1)

- Custeio por atividades - Metodo ABC em escola de informáticaDocumento11 páginasCusteio por atividades - Metodo ABC em escola de informáticaAntonio ReisAinda não há avaliações

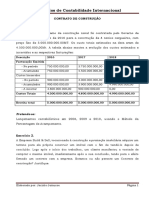

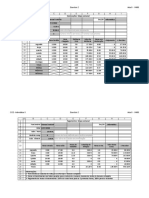

- Contrato de construção naval e exercícios de contabilidade internacionalDocumento2 páginasContrato de construção naval e exercícios de contabilidade internacionalsanaMfAinda não há avaliações

- Introdução à Economia: Poupança, Consumo e Agentes EconômicosDocumento10 páginasIntrodução à Economia: Poupança, Consumo e Agentes EconômicosKovaciç DelaAinda não há avaliações

- Gestão Empresas Curso ContabilidadeDocumento2 páginasGestão Empresas Curso ContabilidadeJoão CalengaAinda não há avaliações

- Gestão de pré-datados bancáriosDocumento99 páginasGestão de pré-datados bancáriosTutan KhamonAinda não há avaliações

- Ficha 04'Documento16 páginasFicha 04'ArthurDiMelloAinda não há avaliações

- Conceitos fundamentais da contabilidadeDocumento48 páginasConceitos fundamentais da contabilidadejoanap2003Ainda não há avaliações

- O Fluxo Circular do Rendimento e as Medidas de PIB e PNBDocumento7 páginasO Fluxo Circular do Rendimento e as Medidas de PIB e PNBYanara Reyes MeloAinda não há avaliações

- História Dos ComputadoresDocumento38 páginasHistória Dos ComputadoresHans DarnwellAinda não há avaliações

- Contas TDocumento33 páginasContas TsimuladocontabilAinda não há avaliações

- DVA-40Documento23 páginasDVA-40esbjuniorAinda não há avaliações

- Projecto de InvestimentoDocumento20 páginasProjecto de InvestimentoOsvaldo Ac�cio JoaquimAinda não há avaliações

- Casos Práticos de Direito ComercialDocumento3 páginasCasos Práticos de Direito ComercialVanuza GolaAinda não há avaliações

- CADERNO EXERCICIO Matemática FinanceiraDocumento37 páginasCADERNO EXERCICIO Matemática FinanceiraMARIANA FERREIRAAinda não há avaliações

- Benjamim João Luís - O Que Faz A Alma Gozar, Transforma (2023, 1 . Ed., Projecto Kutanga, Clube Do Livro Da Beira)Documento62 páginasBenjamim João Luís - O Que Faz A Alma Gozar, Transforma (2023, 1 . Ed., Projecto Kutanga, Clube Do Livro Da Beira)Denny UdezioAinda não há avaliações

- Os principais aspectos da globalizaçãoDocumento9 páginasOs principais aspectos da globalizaçãoCyber Café CamposAinda não há avaliações

- Linguagem Formal e Informal - AtividadesDocumento5 páginasLinguagem Formal e Informal - AtividadesMariana Santana Marins0% (1)

- Sebenta - Exercícios - Contabilidade Analítica IIDocumento107 páginasSebenta - Exercícios - Contabilidade Analítica IIRaul PinheiroAinda não há avaliações

- Probabilidade e A Exercicios Com GabaritoDocumento51 páginasProbabilidade e A Exercicios Com GabaritoJosé Carvalho50% (2)

- Estágio inventários Corte&CoseDocumento2 páginasEstágio inventários Corte&CoseAlves Neves SacaquiquiAinda não há avaliações

- Balanço analítico e sintético da Mar Verde LdaDocumento7 páginasBalanço analítico e sintético da Mar Verde LdaNick Naimo100% (1)

- Contabilidade Financeira ResoluçãoDocumento3 páginasContabilidade Financeira ResoluçãoDenise MacielAinda não há avaliações

- Eco10 U12 Exs Exame CorrecaoDocumento17 páginasEco10 U12 Exs Exame CorrecaoTania RangelAinda não há avaliações

- DEGRADAÇão Dos Termos de TrocaDocumento25 páginasDEGRADAÇão Dos Termos de TrocaSalome RibeiroAinda não há avaliações

- Branqueamento de Capitais (PDFDrive)Documento160 páginasBranqueamento de Capitais (PDFDrive)Marcos DantasAinda não há avaliações

- As Instituições Financeiras Na Economia PDFDocumento65 páginasAs Instituições Financeiras Na Economia PDFStälïn Fräncïscö WDAinda não há avaliações

- Introdução à Economia PolíticaDocumento33 páginasIntrodução à Economia PolíticaLeliana SantosAinda não há avaliações

- Curso preparação OCC - Capital e modificações de capitalDocumento42 páginasCurso preparação OCC - Capital e modificações de capitalSara LopesAinda não há avaliações

- Casos práticos sobre meios de auto-tutelaDocumento8 páginasCasos práticos sobre meios de auto-tutelaIvânia de Oliveira100% (1)

- Evolução do Direito Comercial desde a Antiguidade até as primeiras CodificaçõesDocumento2 páginasEvolução do Direito Comercial desde a Antiguidade até as primeiras CodificaçõesThaís CostaAinda não há avaliações

- Regime Fiscal Aplicavel Ao Sector Imobiliario em Mocambique PDFDocumento3 páginasRegime Fiscal Aplicavel Ao Sector Imobiliario em Mocambique PDFAyton4everAinda não há avaliações

- Contabilidade de Custo (Elieber Barros)Documento28 páginasContabilidade de Custo (Elieber Barros)Elieber Barros BezerraAinda não há avaliações

- Valores Negativos Do Negócio JurídicoDocumento14 páginasValores Negativos Do Negócio JurídicoEliseu Armando Botão100% (1)

- Consentimento para Tratamento de Dados Pessoais - Situacao TributariaDocumento1 páginaConsentimento para Tratamento de Dados Pessoais - Situacao TributariaPaulo Almas100% (1)

- CCF Exercícios 2021 2022Documento39 páginasCCF Exercícios 2021 2022Simão SilvaAinda não há avaliações

- Resoluo de Exerccios Da Temtica 1 - Anlise Financeira PDFDocumento4 páginasResoluo de Exerccios Da Temtica 1 - Anlise Financeira PDFHugoAinda não há avaliações

- 6219-Tratamento Informatizado de Documentos ContabilísticosDocumento49 páginas6219-Tratamento Informatizado de Documentos ContabilísticosJonathan Santos100% (1)

- Exercícios de Aplicação 1 - 2 - 3 - 4 - 073525Documento2 páginasExercícios de Aplicação 1 - 2 - 3 - 4 - 073525Itelio ChissungoAinda não há avaliações

- Soluções - Exercícios - Contabilidade Analitica - I - 2022-2023 PDFDocumento12 páginasSoluções - Exercícios - Contabilidade Analitica - I - 2022-2023 PDFSofia MachadoAinda não há avaliações

- Análise de vendas por família de produtosDocumento17 páginasAnálise de vendas por família de produtosMónica S.Ainda não há avaliações

- Relatório de Vendas MI & ME com Catálogo de Produtos e Tabelas DinâmicasDocumento4 páginasRelatório de Vendas MI & ME com Catálogo de Produtos e Tabelas DinâmicasMónica S.Ainda não há avaliações

- Ficha 03Documento6 páginasFicha 03Mónica S.Ainda não há avaliações

- Trabalho v3Documento11 páginasTrabalho v3Mónica S.Ainda não há avaliações

- Dados de vendas internacionaisDocumento9 páginasDados de vendas internacionaisMónica S.Ainda não há avaliações

- Resumo detalhado de fornecedores, serviços e custosDocumento10 páginasResumo detalhado de fornecedores, serviços e custosMónica S.Ainda não há avaliações

- TIG Projeto 02 Enunciado v2Documento2 páginasTIG Projeto 02 Enunciado v2Mónica S.Ainda não há avaliações

- GESTÃO DE EMPRESAS (REGIME DIURNO) - MACROECONOMIA – 1o ANO 2019/2020Documento4 páginasGESTÃO DE EMPRESAS (REGIME DIURNO) - MACROECONOMIA – 1o ANO 2019/2020Mónica S.Ainda não há avaliações

- Ficha de Trabalho Nº 1 - GEPLDocumento2 páginasFicha de Trabalho Nº 1 - GEPLMónica S.Ainda não há avaliações

- Cap. 2Documento36 páginasCap. 2Mónica S.Ainda não há avaliações

- GESTÃO DE EMPRESAS (REGIME DIURNO) - MACROECONOMIA – 1o ANO 2019/2020Documento4 páginasGESTÃO DE EMPRESAS (REGIME DIURNO) - MACROECONOMIA – 1o ANO 2019/2020Mónica S.Ainda não há avaliações

- Gestão de Empresas (Regime Diurno) - Macroeconomia – 1o AnoDocumento6 páginasGestão de Empresas (Regime Diurno) - Macroeconomia – 1o AnoMónica S.Ainda não há avaliações

- Ficha 01Documento9 páginasFicha 01Mónica S.Ainda não há avaliações

- Ficha 04Documento6 páginasFicha 04Mónica S.Ainda não há avaliações

- Exercícios de Aplicação - IRC - 2Documento8 páginasExercícios de Aplicação - IRC - 2Mónica S.Ainda não há avaliações

- Exercícios Aulas - GESTÃO DE EMPRESAS - Fiscalidade Empresarial - Fiscalidade em PortugalDocumento1 páginaExercícios Aulas - GESTÃO DE EMPRESAS - Fiscalidade Empresarial - Fiscalidade em PortugalMónica S.Ainda não há avaliações

- Cap. 1Documento22 páginasCap. 1Mónica S.Ainda não há avaliações

- Ficha prática IRC exercíciosDocumento3 páginasFicha prática IRC exercíciosMónica S.Ainda não há avaliações

- Caracterização do IRSDocumento168 páginasCaracterização do IRSMónica S.Ainda não há avaliações

- Exercícios Aulas - GESTÃO DE EMPRESAS - Fiscalidade Empresarial - IRSDocumento4 páginasExercícios Aulas - GESTÃO DE EMPRESAS - Fiscalidade Empresarial - IRSMónica S.Ainda não há avaliações

- Exercícios de Aplicação - Ficha Prática IRSDocumento3 páginasExercícios de Aplicação - Ficha Prática IRSMónica S.Ainda não há avaliações

- Estudo de caso da Camisaria MachadoDocumento26 páginasEstudo de caso da Camisaria MachadoMónica S.Ainda não há avaliações

- CMachado LRDocumento16 páginasCMachado LRMónica S.Ainda não há avaliações

- Estratégia Empresarial BRIEFINGDocumento31 páginasEstratégia Empresarial BRIEFINGMónica S.Ainda não há avaliações

- Estratégia Empresarial 25 de MaioDocumento102 páginasEstratégia Empresarial 25 de MaioMónica S.Ainda não há avaliações

- Apresentação 1 Estratégia EmpresarialDocumento200 páginasApresentação 1 Estratégia EmpresarialMónica S.Ainda não há avaliações

- Gestão Empresarial FiscalidadeDocumento61 páginasGestão Empresarial FiscalidadeMónica S.Ainda não há avaliações

- Apresentação 3Documento267 páginasApresentação 3Mónica S.100% (1)

- Estratégia Empresarial: Análise, Formulação e ImplementaçãoDocumento12 páginasEstratégia Empresarial: Análise, Formulação e ImplementaçãoMónica S.Ainda não há avaliações

- Apresentação 2Documento59 páginasApresentação 2Mónica S.Ainda não há avaliações

- Contrato Final 6312714854eacd4d0746bf6eDocumento10 páginasContrato Final 6312714854eacd4d0746bf6elohanneAinda não há avaliações

- Silo - Tips Do Curso de SecretariadoDocumento17 páginasSilo - Tips Do Curso de SecretariadoivanioAinda não há avaliações

- Caderno de Exercicios 2 - Parte II PDFDocumento18 páginasCaderno de Exercicios 2 - Parte II PDFJoana OliveiraAinda não há avaliações

- Expedição Contínua Varejo - Linha Microsiga Protheus - TDNDocumento1 páginaExpedição Contínua Varejo - Linha Microsiga Protheus - TDNFabioAinda não há avaliações

- Caderno de Apoio 1Documento71 páginasCaderno de Apoio 1OjoOIadAinda não há avaliações

- Contrato de empréstimo pessoalDocumento6 páginasContrato de empréstimo pessoalMaisa RodriguesAinda não há avaliações

- Contrato de Locação de Imóvel Residencial-1Documento5 páginasContrato de Locação de Imóvel Residencial-1juniornalheisbalancatrksbAinda não há avaliações

- CAIXA RESIDENCIAL - Proposta de Seguro #80086730029321 - ClicksignDocumento3 páginasCAIXA RESIDENCIAL - Proposta de Seguro #80086730029321 - ClicksignsuprimenthosAinda não há avaliações

- 3208 - Caderno - 2. Existências AlunosDocumento45 páginas3208 - Caderno - 2. Existências Alunosjacob fernandoAinda não há avaliações

- Direito Empresarial III - Títulos de CréditoDocumento30 páginasDireito Empresarial III - Títulos de CréditocarmenmoysesAinda não há avaliações

- Cargos Departamento PessoalDocumento7 páginasCargos Departamento PessoalMaressa DutraAinda não há avaliações

- VG Tabela de Tarifas Pacotes de Servicos VGDocumento2 páginasVG Tabela de Tarifas Pacotes de Servicos VGRenan PazAinda não há avaliações

- Concurso Público para Professor e Coordenador na BahiaDocumento41 páginasConcurso Público para Professor e Coordenador na BahiaRaony FreitasAinda não há avaliações

- Estatuto da Caixa EscolarDocumento11 páginasEstatuto da Caixa EscolarDemeter Comercio e Servicos100% (1)

- Documentos comerciais e contratos de compra e vendaDocumento10 páginasDocumentos comerciais e contratos de compra e vendaJaime Muchanga100% (3)

- Sinecom - CCT 2023-2024 - HomologadaDocumento27 páginasSinecom - CCT 2023-2024 - HomologadaGustavo Pereira MatosAinda não há avaliações

- Execução de dívida por cheque devolvidoDocumento4 páginasExecução de dívida por cheque devolvidoGloria Pires Basílio BorgesAinda não há avaliações

- ContratocredenciamentoDocumento75 páginasContratocredenciamentoFabiano IdalgoAinda não há avaliações

- Advocacia notifica fraude em chequesDocumento3 páginasAdvocacia notifica fraude em chequesRaquel AlvesAinda não há avaliações

- Peça 1Documento2 páginasPeça 1Thaina OliveiraAinda não há avaliações

- Contabilidade Geral - Exercícios BalançosDocumento1 páginaContabilidade Geral - Exercícios BalançosRose CabralAinda não há avaliações

- Contabilidade Intermediaria - BDocumento25 páginasContabilidade Intermediaria - BMarco SantanaAinda não há avaliações

- RESOLUÇÃO CMN #4.949, DE 30 DE SETEMBRO DE 2021 - RESOLUÇÃO CMN #4.949, DE 30 DE SETEMBRO DE 2021 - DOU - Imprensa NacionalDocumento5 páginasRESOLUÇÃO CMN #4.949, DE 30 DE SETEMBRO DE 2021 - RESOLUÇÃO CMN #4.949, DE 30 DE SETEMBRO DE 2021 - DOU - Imprensa NacionalLuiz FernandoAinda não há avaliações

- Leilão CHEVROLET EQUINOX PREMIER 1718 - Leilão de Veiculos - Sodré SantoroDocumento1 páginaLeilão CHEVROLET EQUINOX PREMIER 1718 - Leilão de Veiculos - Sodré SantoroFábrica HondaAinda não há avaliações

- Administração financeira e legislação trabalhista para igrejasDocumento47 páginasAdministração financeira e legislação trabalhista para igrejasbugfreeAinda não há avaliações

- Edital ConcursoDocumento46 páginasEdital ConcursoobrunosilvaperesAinda não há avaliações

- Mod07-Contrato AvaliacaoDocumento4 páginasMod07-Contrato AvaliacaoValdemar Batista Dos SantosAinda não há avaliações

- Statement 10 1 2014Documento5 páginasStatement 10 1 2014Fernando NevesAinda não há avaliações

- AÇÃO DECLARATÓRIA DE RESCISÃO CONTRATUAL E DEVOLUÇÃO DE VALORESDocumento16 páginasAÇÃO DECLARATÓRIA DE RESCISÃO CONTRATUAL E DEVOLUÇÃO DE VALORESNathália Bernardo FerreiraAinda não há avaliações

- 4 FDocumento26 páginas4 Fandre_tfjrAinda não há avaliações