Você também pode gostar

- Marketing de Produtos e ServiçosDocumento5 páginasMarketing de Produtos e ServiçosVinicius PazziAinda não há avaliações

- NEGOCIACAODocumento5 páginasNEGOCIACAORodrigo Medeiros100% (1)

- 2016 HAB Tiago Ricotta PDFDocumento176 páginas2016 HAB Tiago Ricotta PDFMarcelo Rubens F. Silva100% (1)

- Decreto #10.201, de 19 de Janeiro de 2023: Este Texto Não Substitui O Publicado No DoeDocumento8 páginasDecreto #10.201, de 19 de Janeiro de 2023: Este Texto Não Substitui O Publicado No DoecoqueiroAinda não há avaliações

- Orçamento de Estado 2023Documento61 páginasOrçamento de Estado 2023Jimmy JonesAinda não há avaliações

- Diario Oficial 2024-04-25 Suplemento Pag 4Documento1 páginaDiario Oficial 2024-04-25 Suplemento Pag 4Prof.: Nelio NunesAinda não há avaliações

- Dodf 130 13-07-2022 Integra-4-5Documento2 páginasDodf 130 13-07-2022 Integra-4-5Marc ArnoldiAinda não há avaliações

- Resol. CGSN Nº 165 - 2022Documento29 páginasResol. CGSN Nº 165 - 2022Leonardo SpadaAinda não há avaliações

- Diario Oficial 2024-04-25 Suplemento Pag 2Documento1 páginaDiario Oficial 2024-04-25 Suplemento Pag 2Prof.: Nelio NunesAinda não há avaliações

- Lei 9-2022 de 11 de JaneiroDocumento29 páginasLei 9-2022 de 11 de JaneiroAndré BandeirasAinda não há avaliações

- Lei N.º46-2005 Limita Os Mandatos Dos AutarcasDocumento2 páginasLei N.º46-2005 Limita Os Mandatos Dos AutarcasmonicaAinda não há avaliações

- Lei 64A2008Documento83 páginasLei 64A2008Ana AlmeidaAinda não há avaliações

- LOE 2022 - Com Alguns Sublinhados e Comentários - RH e Disposições GenéricasDocumento290 páginasLOE 2022 - Com Alguns Sublinhados e Comentários - RH e Disposições GenéricasAlice PiresAinda não há avaliações

- Lei 14148 3 Maio 2021 791322 Normaatualizada PLDocumento8 páginasLei 14148 3 Maio 2021 791322 Normaatualizada PLThiago AbreuAinda não há avaliações

- Rbac 145 Ra2018-0490Documento5 páginasRbac 145 Ra2018-0490LeandroCamposAinda não há avaliações

- Proposta de Lei N.ºDocumento345 páginasProposta de Lei N.ºFátima CortesAinda não há avaliações

- Anexo II Lei 17.719-2021 - PGV 2021Documento114 páginasAnexo II Lei 17.719-2021 - PGV 2021marinachcAinda não há avaliações

- Proposta Lei 38 2022 OE2023Documento350 páginasProposta Lei 38 2022 OE2023SilvyAinda não há avaliações

- FMSROC Newsletter 4 Jan 2019Documento14 páginasFMSROC Newsletter 4 Jan 2019Feliz MauricioAinda não há avaliações

- Lei Nº 24-D - 2022 de 30 de Dezembro de 2022Documento288 páginasLei Nº 24-D - 2022 de 30 de Dezembro de 2022Tânia BrancoAinda não há avaliações

- Resolução SEPLAG #60-2021 - 02 de 02Documento1 páginaResolução SEPLAG #60-2021 - 02 de 02Anonymous VJHwe0XBAinda não há avaliações

- Lei 119 - 2019 - Altera - CIRCDocumento25 páginasLei 119 - 2019 - Altera - CIRCJoaquim SousaAinda não há avaliações

- Aviso de Abertura - Compromisso Emprego SustentavelDocumento40 páginasAviso de Abertura - Compromisso Emprego Sustentavelrocha ferreira FerreiraAinda não há avaliações

- Apuramento Do Lucro Tributável Mod.22 IRC - 2020Documento165 páginasApuramento Do Lucro Tributável Mod.22 IRC - 2020Sara Lopes100% (2)

- RESOLUÇÃO CMN #4.902, DE 25 DE MARÇO DE 2021 - RESOLUÇÃO CMN #4.902, DE 25 DE MARÇO DE 2021 - DOU - Imprensa NacionalDocumento28 páginasRESOLUÇÃO CMN #4.902, DE 25 DE MARÇO DE 2021 - RESOLUÇÃO CMN #4.902, DE 25 DE MARÇO DE 2021 - DOU - Imprensa NacionalAlexandre BisogninAinda não há avaliações

- Rectificacao DL158 2009Documento10 páginasRectificacao DL158 2009zenildo MjAinda não há avaliações

- Edital Leilão BNDES 02-2022 VDMG e CBTU-MG Versão Retificada 2022-12-12Documento56 páginasEdital Leilão BNDES 02-2022 VDMG e CBTU-MG Versão Retificada 2022-12-12Nícolas100% (1)

- Resolução #879, de 24 de Setembro de 2020Documento3 páginasResolução #879, de 24 de Setembro de 2020Tigron DelfuegoAinda não há avaliações

- Lei 9732Documento5 páginasLei 9732lcs2006mvAinda não há avaliações

- Proposta de Lei N.º 116/XIV/3.Documento391 páginasProposta de Lei N.º 116/XIV/3.Herculano RebordaoAinda não há avaliações

- Emenda Constitucional Nº 126Documento5 páginasEmenda Constitucional Nº 126Fernanda BernardesAinda não há avaliações

- DL 31-2008Documento2 páginasDL 31-2008joaoferreiraprfAinda não há avaliações

- Lei 10568-2016 (COMPETE)Documento37 páginasLei 10568-2016 (COMPETE)Regina AranhaAinda não há avaliações

- Doe 5838 04052021Documento55 páginasDoe 5838 04052021Karllayle AzevedoAinda não há avaliações

- 182 2022 Edital PLPDocumento21 páginas182 2022 Edital PLPAndrey Zanatta BarãoAinda não há avaliações

- Presidência Da República: Casa CivilDocumento7 páginasPresidência Da República: Casa CivilConceição FlorindoAinda não há avaliações

- DECRETO #XXX - Alteração Artigos 73 Do RICMS - SPDocumento4 páginasDECRETO #XXX - Alteração Artigos 73 Do RICMS - SPAdamAinda não há avaliações

- In RFB Nº 2131 - 2023Documento3 páginasIn RFB Nº 2131 - 2023GláuciaAinda não há avaliações

- Presidência Da República: Casa CivilDocumento25 páginasPresidência Da República: Casa CivilKatrini DinizAinda não há avaliações

- ANEXO III Minuta Do Termo AditivoDocumento4 páginasANEXO III Minuta Do Termo Aditivodaniela universitaria uemgAinda não há avaliações

- MZ Government Gazette Series I Dated 2022 06 23 No 120Documento2 páginasMZ Government Gazette Series I Dated 2022 06 23 No 120Missavene MatsoloAinda não há avaliações

- Actualização Das Rendas 2023Documento4 páginasActualização Das Rendas 2023Gustavo DuarteAinda não há avaliações

- Anexo III - Minuta de Termo de ContratoDocumento5 páginasAnexo III - Minuta de Termo de ContratoDiego AndradeAinda não há avaliações

- Decreto Numerado 10.054Documento3 páginasDecreto Numerado 10.054Coro Sinfônico de AnápolisAinda não há avaliações

- Emenda Constitucional #126 - Emenda Constitucional #126 - Dou - Imprensa NacionalDocumento4 páginasEmenda Constitucional #126 - Emenda Constitucional #126 - Dou - Imprensa NacionalJuliana AméricoAinda não há avaliações

- DECRETO N 24.979 Dispõe Sobre A Concessão de Regime Especial de Tributação Às Empresas de Transporte AéreoDocumento9 páginasDECRETO N 24.979 Dispõe Sobre A Concessão de Regime Especial de Tributação Às Empresas de Transporte AéreoCarlos FrançaAinda não há avaliações

- Lei 9648-98 Livre Negociação Compra e Venda EnergiaDocumento13 páginasLei 9648-98 Livre Negociação Compra e Venda Energiafabiano aozaniAinda não há avaliações

- Projeto de Lei 116Documento5 páginasProjeto de Lei 116Alex Sandro Ferreira da SilvaAinda não há avaliações

- Lei Complementar Nº 111 - 2023-10-03T17 - 22 - 57Documento4 páginasLei Complementar Nº 111 - 2023-10-03T17 - 22 - 57AdamAinda não há avaliações

- Decreto #35.679 - Auto PeçasDocumento8 páginasDecreto #35.679 - Auto PeçasJose SilvaAinda não há avaliações

- Modelo de Contrato - Investimento ABS23Documento5 páginasModelo de Contrato - Investimento ABS23andresilva1Ainda não há avaliações

- Edital 23-2022 - Manutencao Predial em RecifeDocumento216 páginasEdital 23-2022 - Manutencao Predial em RecifeAlice NetaAinda não há avaliações

- Anexo III - Minuta Do Termo de ContratoDocumento4 páginasAnexo III - Minuta Do Termo de Contratozelo auto mecanicaAinda não há avaliações

- Aula 8 - DTIIDocumento19 páginasAula 8 - DTIILarissa SouzaAinda não há avaliações

- CIRC-artigo 52ºDocumento1 páginaCIRC-artigo 52ºruisaavedra3965Ainda não há avaliações

- Resolução #93, de 13 de Agosto de 2021Documento10 páginasResolução #93, de 13 de Agosto de 2021willembatistaAinda não há avaliações

- Comissão Mista Destinada A Apreciar A Medida Provisória #843, de 5 de Julho de 2018Documento3 páginasComissão Mista Destinada A Apreciar A Medida Provisória #843, de 5 de Julho de 2018LuizGustavoVicenteAinda não há avaliações

- R1118 PDFDocumento3 páginasR1118 PDFCarlos Humberto BarrosoAinda não há avaliações

- LCP 191 Tempo Na PandemiaDocumento2 páginasLCP 191 Tempo Na PandemiaconsultoriofarmaceuticocatuipeAinda não há avaliações

- Anexo III - DECISÃO #495, 17 - 12 - 2021Documento2 páginasAnexo III - DECISÃO #495, 17 - 12 - 2021VitorAinda não há avaliações

- Lei 14513Documento3 páginasLei 14513Bruno DantasAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Relatório de Autos Findos 1Documento2 páginasRelatório de Autos Findos 1Jorim LealAinda não há avaliações

- Assertividade X Grafoanálise X Gestão EficazDocumento4 páginasAssertividade X Grafoanálise X Gestão EficazElisabeth Romar100% (1)

- Diario Oficial 24-04-14 PDFDocumento20 páginasDiario Oficial 24-04-14 PDFfire2018Ainda não há avaliações

- Producao Segura 15102013Documento58 páginasProducao Segura 15102013andersonrolivieraAinda não há avaliações

- Contrato 167572073Documento13 páginasContrato 167572073Emerson D AmatoAinda não há avaliações

- Guia Completo de Marketing Edicao 01Documento24 páginasGuia Completo de Marketing Edicao 01Ser EspiritaAinda não há avaliações

- MIOLO Teoria Da ContabilidadeDocumento88 páginasMIOLO Teoria Da ContabilidadeTiago LinoAinda não há avaliações

- Avarias, Desgaste e Mecanismos de Desgaste Da Ferramenta PDFDocumento11 páginasAvarias, Desgaste e Mecanismos de Desgaste Da Ferramenta PDFGisele FernandaAinda não há avaliações

- Manual Unopar - Trilhas de Carreira - EADDocumento4 páginasManual Unopar - Trilhas de Carreira - EADFagnia Batista100% (1)

- Apostila Marketing Pessoal e Profissional 2016Documento51 páginasApostila Marketing Pessoal e Profissional 2016José Everton Silva100% (1)

- VerbetesDocumento7 páginasVerbetesdeisi diazAinda não há avaliações

- Jornal A Cidade de Araruama - Edição 42 - 23 de Julho de 2010Documento10 páginasJornal A Cidade de Araruama - Edição 42 - 23 de Julho de 2010Fórum de Desenvolvimento do RioAinda não há avaliações

- 20 - o Paradigma Do Ressuprimento Enxuto Armadilha NaDocumento16 páginas20 - o Paradigma Do Ressuprimento Enxuto Armadilha NaAlexandrino Dos AnjosAinda não há avaliações

- Atividade 2 - Gestão de Pessoas e Desenvolvimento de Equipes - 52 2023Documento5 páginasAtividade 2 - Gestão de Pessoas e Desenvolvimento de Equipes - 52 2023Gustavo KonishAinda não há avaliações

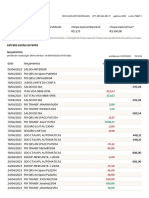

- Extrato-Itau 07 07 2023 19-12Documento6 páginasExtrato-Itau 07 07 2023 19-12ZONA DE CONSPIRAÇÃOAinda não há avaliações

- Modalidades para Envio Dos EquipamentosDocumento1 páginaModalidades para Envio Dos EquipamentosRafael CorreaAinda não há avaliações

- Apresentação IDEAL CORESDocumento16 páginasApresentação IDEAL CORESVinicius SouzaAinda não há avaliações

- Guia (Completo) Da Soldagem MIG MAG - AventaDocumento13 páginasGuia (Completo) Da Soldagem MIG MAG - AventaPaulo José SchneiderAinda não há avaliações

- PLANO de NEGÓCIOS Tapiocaria Dona VandeteDocumento40 páginasPLANO de NEGÓCIOS Tapiocaria Dona VandeteMoisés Augusto Tavares Pinto100% (2)

- 11 - Manual de Controlo Interno - Manual de Gestão de ExistênciasDocumento10 páginas11 - Manual de Controlo Interno - Manual de Gestão de ExistênciasCarolina AntunesAinda não há avaliações

- Manual Acolhimento de Um HotelDocumento7 páginasManual Acolhimento de Um HotelMaria SilvaAinda não há avaliações

- Baer - Industrialização e o Desenvolvimento Econômico Do Brasil - Capítulo 5Documento99 páginasBaer - Industrialização e o Desenvolvimento Econômico Do Brasil - Capítulo 5turbandopintoAinda não há avaliações

- OC 167-2020 PRE PQO - Novo Manual de Certificacao - CEA e Backoffice - PDocumento21 páginasOC 167-2020 PRE PQO - Novo Manual de Certificacao - CEA e Backoffice - PNarrara GomesAinda não há avaliações

- Checklist LIVE SHOPDocumento8 páginasChecklist LIVE SHOPCamila LimaAinda não há avaliações

- Sobre Separação de MisturasDocumento2 páginasSobre Separação de MisturasYasmin Carolina100% (2)

- Semiotica e Manipulação - TESEDocumento191 páginasSemiotica e Manipulação - TESEHUGO LIMA DE SOUZAAinda não há avaliações

- Disciplina 7 - Montagem e Gestão Do Time de VendasDocumento79 páginasDisciplina 7 - Montagem e Gestão Do Time de VendasThiago SaragoçaAinda não há avaliações