Você também pode gostar

- Apresentação Da Disciplina - Tópicos Especiais em Ciências Contábeis IIDocumento8 páginasApresentação Da Disciplina - Tópicos Especiais em Ciências Contábeis IIVitor Correa da SilvaAinda não há avaliações

- Gestão de Finanças Pessoais (1 Aula Do Semestre)Documento30 páginasGestão de Finanças Pessoais (1 Aula Do Semestre)Vitor Correa da SilvaAinda não há avaliações

- Unidade 3 - Planejamento Da Capacidade de ProduçãoDocumento15 páginasUnidade 3 - Planejamento Da Capacidade de ProduçãoVitor Correa da SilvaAinda não há avaliações

- Unidade 5 - Planejamento Agregado Da ProduçãoDocumento11 páginasUnidade 5 - Planejamento Agregado Da ProduçãoVitor Correa da SilvaAinda não há avaliações

- Unidade 4 - Previsão de DemandaDocumento20 páginasUnidade 4 - Previsão de DemandaVitor Correa da SilvaAinda não há avaliações

- Evolução Do Pensamento AdministrativoDocumento141 páginasEvolução Do Pensamento AdministrativoVitor Correa da SilvaAinda não há avaliações

- Unidade 1 - ESG (Environmental, Social and Governance)Documento100 páginasUnidade 1 - ESG (Environmental, Social and Governance)Vitor Correa da SilvaAinda não há avaliações

- Unidade 2 - Estudo de Tempos, Movimentos e Arranjo FísicoDocumento63 páginasUnidade 2 - Estudo de Tempos, Movimentos e Arranjo FísicoVitor Correa da Silva100% (1)

- Unidade 3 - Análise de Cargo, Recrutamento e SeleçãoDocumento47 páginasUnidade 3 - Análise de Cargo, Recrutamento e SeleçãoVitor Correa da SilvaAinda não há avaliações

- Unidade 3 - Análise de Cargo, Recrutamento e SeleçãoDocumento47 páginasUnidade 3 - Análise de Cargo, Recrutamento e SeleçãoVitor Correa da SilvaAinda não há avaliações

- Unidade 1 - Introdução À Administração Da Produção - SlimDocumento36 páginasUnidade 1 - Introdução À Administração Da Produção - SlimVitor Correa da SilvaAinda não há avaliações

- Estudo de Caso - Furacão BonnieDocumento1 páginaEstudo de Caso - Furacão BonnieVitor Correa da SilvaAinda não há avaliações

- Unidade 4 - Treinamento, Desenvolvimento e Avaliação de DesempenhoDocumento22 páginasUnidade 4 - Treinamento, Desenvolvimento e Avaliação de DesempenhoVitor Correa da SilvaAinda não há avaliações

- Unidade 3 - Plano de VendasDocumento68 páginasUnidade 3 - Plano de VendasVitor Correa da SilvaAinda não há avaliações

- Unidade 1 - Demonstrações Contábeis - Aspectos GeraisDocumento21 páginasUnidade 1 - Demonstrações Contábeis - Aspectos GeraisVitor Correa da SilvaAinda não há avaliações

- Estudo de Caso - Furacão BonnieDocumento1 páginaEstudo de Caso - Furacão BonnieVitor Correa da SilvaAinda não há avaliações

- Unidade 2 - Estratégias de Gestão de Pessoas e Mercado de TrabalhoDocumento25 páginasUnidade 2 - Estratégias de Gestão de Pessoas e Mercado de TrabalhoVitor Correa da SilvaAinda não há avaliações

- Unidade 2 - Negociação, Os Compradores e Os VendedoresDocumento34 páginasUnidade 2 - Negociação, Os Compradores e Os VendedoresVitor Correa da SilvaAinda não há avaliações

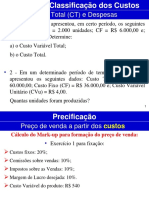

- 2 Aula - Finanças e Formação de Preços - Unidades 5 A 8Documento73 páginas2 Aula - Finanças e Formação de Preços - Unidades 5 A 8Vitor Correa da SilvaAinda não há avaliações

- Atividades - Unidade 3Documento7 páginasAtividades - Unidade 3Vitor Correa da SilvaAinda não há avaliações

- Unidade 1 - Introdução À Gestão de PessoasDocumento24 páginasUnidade 1 - Introdução À Gestão de PessoasVitor Correa da SilvaAinda não há avaliações

- Gabarito - Exercício 1 e 2Documento15 páginasGabarito - Exercício 1 e 2Vitor Correa da SilvaAinda não há avaliações

- Unidade 1 - Introdução À Gestão de VendasDocumento33 páginasUnidade 1 - Introdução À Gestão de VendasVitor Correa da SilvaAinda não há avaliações

- Exercícios - Aula 2Documento2 páginasExercícios - Aula 2Vitor Correa da SilvaAinda não há avaliações

- Exercícios de Fixação - Aula 1Documento4 páginasExercícios de Fixação - Aula 1Vitor Correa da SilvaAinda não há avaliações

- Unidade 5 - DFCDocumento26 páginasUnidade 5 - DFCVitor Correa da SilvaAinda não há avaliações

- Artigo (Com Marcações) - Preços, Custos e ConcorrênciaDocumento18 páginasArtigo (Com Marcações) - Preços, Custos e ConcorrênciaVitor Correa da SilvaAinda não há avaliações

- 1 Aula - Finanças e Formação de Preços - Unidades 1 A 4Documento67 páginas1 Aula - Finanças e Formação de Preços - Unidades 1 A 4Vitor Correa da SilvaAinda não há avaliações

- 1 Aula - Finanças e Formação de Preços - Unidades 1 A 4Documento67 páginas1 Aula - Finanças e Formação de Preços - Unidades 1 A 4Vitor Correa da SilvaAinda não há avaliações

- Unidade 4 - DLPA e DMPLDocumento21 páginasUnidade 4 - DLPA e DMPLVitor Correa da SilvaAinda não há avaliações

- Modelo de Notas Explicativas Aplicáveis À Microempresa e As Empresas de Pequeno PorteDocumento3 páginasModelo de Notas Explicativas Aplicáveis À Microempresa e As Empresas de Pequeno PorteVanessa Oliveira50% (10)

- Simulado Exame CFC ComentadoDocumento71 páginasSimulado Exame CFC ComentadoCesar KazuoAinda não há avaliações

- Apostila - Módulo Contabilidade PúblicaDocumento73 páginasApostila - Módulo Contabilidade Públicajsenra7394Ainda não há avaliações

- Atividade 3 Unidade - Demonstraes e DepreciaoDocumento3 páginasAtividade 3 Unidade - Demonstraes e DepreciaoEwerton LuanAinda não há avaliações

- b9a1fa6e26c4d0b0f3e154999c5790f5Documento22 páginasb9a1fa6e26c4d0b0f3e154999c5790f5Seucabaco ReqAinda não há avaliações

- Relatorio de Gestao Serpro 2011Documento138 páginasRelatorio de Gestao Serpro 2011Renan Anderson RamosAinda não há avaliações

- Exercicios Resolvidos Contabilidade - Aula 05Documento66 páginasExercicios Resolvidos Contabilidade - Aula 05resolvidosAinda não há avaliações

- Normas de Auditoria Governamental-NAGs - Miolo PDFDocumento88 páginasNormas de Auditoria Governamental-NAGs - Miolo PDFPauloArturFrancaAinda não há avaliações

- Atualizacao Geral Avancada 1 para 2edDocumento139 páginasAtualizacao Geral Avancada 1 para 2edWellington PereiraAinda não há avaliações

- Estatuto Associação de Músicos Instrumentos de SalvaçãoDocumento14 páginasEstatuto Associação de Músicos Instrumentos de SalvaçãoGrep CuiAinda não há avaliações

- Auditoria ContabilDocumento21 páginasAuditoria ContabilRuth BarrosAinda não há avaliações

- Cooperativa de Crédito Credisudeste Ltda - Sicoob Credisudeste CNPJ 22.656.789/0001-76Documento6 páginasCooperativa de Crédito Credisudeste Ltda - Sicoob Credisudeste CNPJ 22.656.789/0001-76FINANCEIRO FATURAMENTO COBRANÇAAinda não há avaliações

- Prova IPEADocumento21 páginasProva IPEAdanilogroke0% (1)

- E-Book 500 Questões CFC PDFDocumento262 páginasE-Book 500 Questões CFC PDFricardo josé100% (1)

- Simulado ICMS-SC I - FEPESE: AuditoriaDocumento53 páginasSimulado ICMS-SC I - FEPESE: AuditoriaPAULOPCVC100% (1)

- NBC TA 520 - Procedimentos AnalíticosDocumento4 páginasNBC TA 520 - Procedimentos AnalíticoslnunescAinda não há avaliações

- Apostila Contabilidade Básica - FrancélioDocumento11 páginasApostila Contabilidade Básica - FrancélioRicardo SobralAinda não há avaliações

- Balanco Patrimonial Marcio e JocimarDocumento22 páginasBalanco Patrimonial Marcio e JocimarRegiane Vick BorbaAinda não há avaliações

- Notas ExplicativasDocumento3 páginasNotas Explicativas4oito100% (1)

- ContabilidadeDocumento22 páginasContabilidadeaida.unbAinda não há avaliações

- Aulas de Adm Financeira e OrçamentáriaDocumento97 páginasAulas de Adm Financeira e OrçamentáriaAilton Menezes Cunha Junior100% (1)

- NBC TA 200 - Objetivos Gerais Do AuditorDocumento8 páginasNBC TA 200 - Objetivos Gerais Do AuditorMarciano MenezesAinda não há avaliações

- Provão Contábil - 2002Documento13 páginasProvão Contábil - 2002Fernando WakedAinda não há avaliações

- Igepp Modulo 7 - Demonstracao Dos Fluxos de CaixaDocumento7 páginasIgepp Modulo 7 - Demonstracao Dos Fluxos de CaixaBelo LopezAinda não há avaliações

- Análise Econômico Financeira Das Demonstrações Contábeis Aplicadas Ao 3° SetorDocumento82 páginasAnálise Econômico Financeira Das Demonstrações Contábeis Aplicadas Ao 3° SetorJoão Carlos CerqueiraAinda não há avaliações

- Aula 05 - Princípios, Postulados e ConvençõesDocumento53 páginasAula 05 - Princípios, Postulados e ConvençõesMara PiovesanAinda não há avaliações

- Aula 4 - Slides Questões Respondidas - DesafioDocumento65 páginasAula 4 - Slides Questões Respondidas - DesafioElizangela Soares Vila NovaAinda não há avaliações

- UNA TeoriadaContabilidade Apresentaodadisciplina 20190826090032Documento8 páginasUNA TeoriadaContabilidade Apresentaodadisciplina 20190826090032Ulisses CaetanoAinda não há avaliações

- NBCPA400Documento55 páginasNBCPA400Mirian MontezinoAinda não há avaliações

- Apresentação Estrutura e Analise Das Demonstrações Contábeis - 2019Documento118 páginasApresentação Estrutura e Analise Das Demonstrações Contábeis - 2019Weber VarelaAinda não há avaliações