Você também pode gostar

- Excel FinançasDocumento6 páginasExcel FinançasLarissa Fattori MarquesAinda não há avaliações

- Planejamento Tributário - Diagnolab e Ms SaúdeDocumento5 páginasPlanejamento Tributário - Diagnolab e Ms Saúdeloisgecler47Ainda não há avaliações

- Planilha ImpostosDocumento6 páginasPlanilha ImpostosLetícia DysarzAinda não há avaliações

- Folha de Pagamento Oficial - ADM 38Documento2 páginasFolha de Pagamento Oficial - ADM 38LehAinda não há avaliações

- Exercício - Tributação Das Empresas - Estrutura para Resolução HOJEDocumento14 páginasExercício - Tributação Das Empresas - Estrutura para Resolução HOJEFabio SzaboAinda não há avaliações

- Tabela CUB m2Documento2 páginasTabela CUB m2Rafael SouzaAinda não há avaliações

- Pas Cont Tributária Wesley BarbosaDocumento5 páginasPas Cont Tributária Wesley BarbosamirelibarbosaAinda não há avaliações

- Provisão Simples RbaDocumento1 páginaProvisão Simples RbajoaoAinda não há avaliações

- Estudo Tributário Lucro Presumido X Simples NacionalDocumento5 páginasEstudo Tributário Lucro Presumido X Simples NacionalPaulo HenriqueAinda não há avaliações

- Autônomos - Comparação PF X PJDocumento2 páginasAutônomos - Comparação PF X PJClaudine RodriguesAinda não há avaliações

- Empresa Fictícia Andre CardosoDocumento7 páginasEmpresa Fictícia Andre CardosoAndré CardosoAinda não há avaliações

- Tabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023Documento8 páginasTabela Do INSS: A Partir de 01/01/2023 Portaria Interministerial MPS/MF #26, de 10 de Janeiro de 2023RH Brava HomeAinda não há avaliações

- EVA - Valor Econômico AdicionadoDocumento12 páginasEVA - Valor Econômico AdicionadoElizangela Soares Vila NovaAinda não há avaliações

- AULA 03 - Intensivo Setor FiscalDocumento14 páginasAULA 03 - Intensivo Setor FiscalWellington NunesAinda não há avaliações

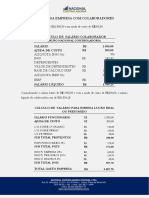

- Gastos Da Empresa Com Colaboradores: Cálculo de Salário ColaboradorDocumento2 páginasGastos Da Empresa Com Colaboradores: Cálculo de Salário ColaboradorGuilherme WasemAinda não há avaliações

- Custos Com Ociosidade de ProduçãoDocumento21 páginasCustos Com Ociosidade de ProduçãoPauloLavorAinda não há avaliações

- DSP ExcelDocumento16 páginasDSP Excelrogerio buchalaAinda não há avaliações

- Gastos Da Empresa Com ColaboradoresDocumento2 páginasGastos Da Empresa Com ColaboradoresGuilherme WasemAinda não há avaliações

- Calculo de Folha de PagamentoDocumento13 páginasCalculo de Folha de PagamentoSimone DornelasAinda não há avaliações

- Gestao - Tributos - Tatiane - Oliveira 2Documento5 páginasGestao - Tributos - Tatiane - Oliveira 2Tatiane OliveiraAinda não há avaliações

- Orcamento Obras Servicos DemoDocumento265 páginasOrcamento Obras Servicos DemoRenato Siega JúniorAinda não há avaliações

- Modelo Cálculo - BrutoDocumento8 páginasModelo Cálculo - BrutoPWR AssessoriaAinda não há avaliações

- Gestao Tributos Matriz AiDocumento4 páginasGestao Tributos Matriz AiHeltom GastaldiAinda não há avaliações

- Planilha INSS012024 IRRF022024 Simulacao Calculo V.2Documento1 páginaPlanilha INSS012024 IRRF022024 Simulacao Calculo V.2Jaqueline CaminhoAinda não há avaliações

- Estudo de Caso 2Documento3 páginasEstudo de Caso 2Igor SchuarbAinda não há avaliações

- Cópia de Cópia de Calculo Do INSS e IRRF 2009Documento4 páginasCópia de Cópia de Calculo Do INSS e IRRF 2009Rubens Dias de AraujoAinda não há avaliações

- AULA 02 - Intensivo Setor FiscalDocumento20 páginasAULA 02 - Intensivo Setor FiscalWellington NunesAinda não há avaliações

- 1.receitas - 2019Documento8 páginas1.receitas - 2019jerfwebAinda não há avaliações

- Planilha Planejamento TributárioDocumento7 páginasPlanilha Planejamento TributárioThomas OldoniAinda não há avaliações

- P2 AfoDocumento12 páginasP2 AfoMateus AzevedoAinda não há avaliações

- Apuração de Impostos Simples Nacional Anexo IDocumento2 páginasApuração de Impostos Simples Nacional Anexo IThed GarottoAinda não há avaliações

- Planilha Folha de Pagamento PontoTelDocumento12 páginasPlanilha Folha de Pagamento PontoTelNoele PassosAinda não há avaliações

- PMCTransparencia Salario ServidorDocumento816 páginasPMCTransparencia Salario ServidorAlexandre OuteiroAinda não há avaliações

- Caso - Disk PizzaDocumento2 páginasCaso - Disk Pizzaelianna.r.limaAinda não há avaliações

- Valores Referenciais Honorarios Contabeis 2020Documento5 páginasValores Referenciais Honorarios Contabeis 2020Elaine BritoAinda não há avaliações

- PROVA I de Contabilidade e Planejamento Tributario 2021 para EnvioDocumento3 páginasPROVA I de Contabilidade e Planejamento Tributario 2021 para EnvioJhonatan AméricoAinda não há avaliações

- Apuração Lucro PresumidoDocumento4 páginasApuração Lucro PresumidocesarAinda não há avaliações

- 00-TRABALHO FINAL - EVALUATION (4) 30-06 Fhminussi - Maria Clara AndradeDocumento6 páginas00-TRABALHO FINAL - EVALUATION (4) 30-06 Fhminussi - Maria Clara AndradeNaty MoraesAinda não há avaliações

- Lucro Presumido V 12Documento6 páginasLucro Presumido V 12MarcosgcandidoAinda não há avaliações

- Estimativa de SalárioDocumento6 páginasEstimativa de SalárioDaniele Peixoto NascimentoAinda não há avaliações

- Calculo Lamegal EmprendimentosDocumento1 páginaCalculo Lamegal EmprendimentosIvan SilvaAinda não há avaliações

- Simulação - Cálculo Irrf 2024 (Fevereiro.2024)Documento6 páginasSimulação - Cálculo Irrf 2024 (Fevereiro.2024)Anna BibliotecaAinda não há avaliações

- Atividade 3 - Recibo de Pagamento de Salário - Monique C. UrbanoDocumento4 páginasAtividade 3 - Recibo de Pagamento de Salário - Monique C. UrbanocotacoesAinda não há avaliações

- Material - Aula 2Documento37 páginasMaterial - Aula 2CONTAUD CONTABILAinda não há avaliações

- E ECON Aula 47-48 - Anal Final de Viab - V2Documento15 páginasE ECON Aula 47-48 - Anal Final de Viab - V2Henrique Souza SantosAinda não há avaliações

- GPSVC Holerite 202307Documento1 páginaGPSVC Holerite 202307Cauan AlvesAinda não há avaliações

- Calculo Salario LiquidoDocumento5 páginasCalculo Salario LiquidoIsaias AgostinhoAinda não há avaliações

- Aula 01 - Curso Simples NacionalDocumento11 páginasAula 01 - Curso Simples NacionalSarah SouzaAinda não há avaliações

- CustosDocumento5 páginasCustosjones lamegoAinda não há avaliações

- Socializacao Estagio AuditoriaDocumento10 páginasSocializacao Estagio AuditoriaGabrielly KissilaAinda não há avaliações

- Planilha - Calculo de IR e INSS 2024Documento5 páginasPlanilha - Calculo de IR e INSS 2024Luan BonetoAinda não há avaliações

- Controle Alambique CurupiraDocumento35 páginasControle Alambique CurupiraAugusto Ferreira de FreitasAinda não há avaliações

- Explicação Desconto de Imposto de RendaDocumento3 páginasExplicação Desconto de Imposto de RendaRDM ContábilAinda não há avaliações

- Finanças de Curto PrazoDocumento2 páginasFinanças de Curto PrazojefersonAinda não há avaliações

- Planilha de Custos PessoalDocumento7 páginasPlanilha de Custos PessoalRodrigo RochaAinda não há avaliações

- Pmbok AcademicoDocumento4 páginasPmbok AcademicoBreno Peixoto CortezAinda não há avaliações

- Semana Do Departamento Fiscal - Aula 01 - Agosto 2023Documento11 páginasSemana Do Departamento Fiscal - Aula 01 - Agosto 2023Renata SousaAinda não há avaliações

- Cópia de Planilha de Salário LíquidoDocumento5 páginasCópia de Planilha de Salário LíquidoIsrael LucasAinda não há avaliações

- Exercicio de DRE - CPOCDocumento1 páginaExercicio de DRE - CPOCmariafernandasantosmoura980Ainda não há avaliações

- Proposta - Luciana BenassiDocumento3 páginasProposta - Luciana BenassiEleandra RodriguesAinda não há avaliações

- Proposta - MinatelDocumento3 páginasProposta - MinatelEleandra RodriguesAinda não há avaliações

- Auto Declaração para Fins de Concorrência À Reserva de Vagas Aos NegrosDocumento1 páginaAuto Declaração para Fins de Concorrência À Reserva de Vagas Aos NegrosEleandra RodriguesAinda não há avaliações

- Legal Opinion - Sat VarejoDocumento6 páginasLegal Opinion - Sat VarejoEleandra RodriguesAinda não há avaliações

- Apresentação - Auditoria Das Demonstrações ContábeisDocumento5 páginasApresentação - Auditoria Das Demonstrações ContábeisEleandra RodriguesAinda não há avaliações