Você também pode gostar

- Sistema de Contabilidade Moçambicano - PGC NIRFDocumento391 páginasSistema de Contabilidade Moçambicano - PGC NIRFCelso Mabunda87% (148)

- Exercicio Balanço 2Documento5 páginasExercicio Balanço 2Patricia Cecconi100% (1)

- Or 04 - Orçamento de Compra de Matéria Prima (Correto) : 25/05/2021 SOE - Relatório Das APSDocumento10 páginasOr 04 - Orçamento de Compra de Matéria Prima (Correto) : 25/05/2021 SOE - Relatório Das APSGiancarlo SobrinhoAinda não há avaliações

- Balanço PatrimonialDocumento24 páginasBalanço PatrimonialDebiticia100% (4)

- Atividade 1 - Introdução À ContabilidadeDocumento1 páginaAtividade 1 - Introdução À ContabilidadeMatheus MegiolaroAinda não há avaliações

- Variações Patrimoniais e Mutações Na Contabilidade PúblicaDocumento15 páginasVariações Patrimoniais e Mutações Na Contabilidade PúblicaProtalAinda não há avaliações

- CRC RJ Igrejas ContabilidadeDocumento62 páginasCRC RJ Igrejas ContabilidadeMarcos Vogt100% (1)

- Exame de Suficiência: BrancaDocumento28 páginasExame de Suficiência: BrancaKeplerAinda não há avaliações

- Questões Preparatório ENADEDocumento2 páginasQuestões Preparatório ENADEAmauri Gonçalves100% (1)

- Exercício de Revi Da Unid I e II Abr 2023 DefiniDocumento5 páginasExercício de Revi Da Unid I e II Abr 2023 DefinialexandrejoseAinda não há avaliações

- Revisão Av2 CNT Fin t62Documento3 páginasRevisão Av2 CNT Fin t62alexandrejoseAinda não há avaliações

- Dc-Nl-Exercício Prático-Bp-Dre-Dlpa-Dmpl-Enunciado-2023-1Documento1 páginaDc-Nl-Exercício Prático-Bp-Dre-Dlpa-Dmpl-Enunciado-2023-1Romario SilvaAinda não há avaliações

- PAS Contabilidade Societária - OKDocumento4 páginasPAS Contabilidade Societária - OKCamila SantanaAinda não há avaliações

- A Dinâmica Patrimonial e 4. Procedimentos Contábeis BásicosDocumento6 páginasA Dinâmica Patrimonial e 4. Procedimentos Contábeis BásicosJose Victor Rodrigues MelloAinda não há avaliações

- Atividade 02Documento4 páginasAtividade 02Luis André SilvaAinda não há avaliações

- Exemplo Balanço Patrimônial.Documento8 páginasExemplo Balanço Patrimônial.Nicoly SilvaAinda não há avaliações

- Atividade 2Documento5 páginasAtividade 2Eder Debora ReisAinda não há avaliações

- Aps Analisa Das Demonstrações Contabeis 8 Semestre PDFDocumento42 páginasAps Analisa Das Demonstrações Contabeis 8 Semestre PDFAmanda MariquiAinda não há avaliações

- Controle Contábil Alex JúniorDocumento2 páginasControle Contábil Alex Júniorbt8x46k9h6Ainda não há avaliações

- Formulários para Resolução - ApaDocumento4 páginasFormulários para Resolução - ApaRaphael Luiz SchettinoAinda não há avaliações

- Simulado Ninja 01 - 2024.1Documento28 páginasSimulado Ninja 01 - 2024.1Maria IsabelAinda não há avaliações

- Gabarito - Avaliação N1 - 2024.1 - 982056554Documento6 páginasGabarito - Avaliação N1 - 2024.1 - 982056554rudiguerleaoAinda não há avaliações

- Caderno de Exercicios Contabilidade Geral ReforçoDocumento25 páginasCaderno de Exercicios Contabilidade Geral ReforçoMiya ShoyoAinda não há avaliações

- CFC 2019.2 - Tipo 01 BrancaDocumento24 páginasCFC 2019.2 - Tipo 01 BrancaEverton DurãesAinda não há avaliações

- Teste 3Documento4 páginasTeste 3Samuel AurelianoAinda não há avaliações

- Exercício 4Documento3 páginasExercício 4LeandroPereiraAinda não há avaliações

- Atividade Prazos MédiosDocumento3 páginasAtividade Prazos MédiosJULIANA COELHOAinda não há avaliações

- Gabarito Atividade IIIDocumento4 páginasGabarito Atividade IIILucas MatosAinda não há avaliações

- Exercício 22 - Ficha de Estoque - Devoluções - FretesDocumento1 páginaExercício 22 - Ficha de Estoque - Devoluções - FretesGleiciane SantosAinda não há avaliações

- Exercício Contabilidade Geral - Dlpa, DMPL Etc. - Passei DiretoDocumento4 páginasExercício Contabilidade Geral - Dlpa, DMPL Etc. - Passei DiretoJessica BotinAinda não há avaliações

- Aula 25 e 26 - Exercícios - Grupo - BPDocumento2 páginasAula 25 e 26 - Exercícios - Grupo - BPmedenAinda não há avaliações

- Exame de Suficiencia Tipo 04 AzulDocumento28 páginasExame de Suficiencia Tipo 04 AzulCamila SantanaAinda não há avaliações

- Cópia de ExerciciosDocumento2 páginasCópia de ExerciciosMatheus JoséAinda não há avaliações

- 8813 Prova Bacharel 1 2014 OficialDocumento25 páginas8813 Prova Bacharel 1 2014 OficialwidyAinda não há avaliações

- ContabilidadeDocumento12 páginasContabilidadeMassamba ZecaAinda não há avaliações

- Trabalho ContabilidadeDocumento8 páginasTrabalho ContabilidadeVitoriaAinda não há avaliações

- Avaliação Formadora IvDocumento3 páginasAvaliação Formadora IvLara MirandaAinda não há avaliações

- CONTROLADORIADocumento4 páginasCONTROLADORIAmarcos guilhermeAinda não há avaliações

- 11 - Contabilidade Geral (28 - 12 - 2022)Documento39 páginas11 - Contabilidade Geral (28 - 12 - 2022)sepazamaisdoceAinda não há avaliações

- 2º Semestre - O ESTUDO DA INDÚSTRIA ABCDocumento18 páginas2º Semestre - O ESTUDO DA INDÚSTRIA ABCCaroline LimaAinda não há avaliações

- AD2 Análise Das Demonstrações Contábeis 2021-2 CEDERJDocumento4 páginasAD2 Análise Das Demonstrações Contábeis 2021-2 CEDERJDoug FidelisAinda não há avaliações

- CNT Fin Revisão de Av2 Abr 23Documento4 páginasCNT Fin Revisão de Av2 Abr 23alexandrejoseAinda não há avaliações

- Pasta 1Documento4 páginasPasta 1Raniele InácioAinda não há avaliações

- Atividade 1Documento3 páginasAtividade 1Peixe ZorotoAinda não há avaliações

- Exercicios BonsDocumento8 páginasExercicios BonsselmaAinda não há avaliações

- Lista de Exercícios 2Documento3 páginasLista de Exercícios 2Joyce LimaAinda não há avaliações

- 1º Exercício GERAL 2Documento3 páginas1º Exercício GERAL 26mqy7c4ds7Ainda não há avaliações

- Capítulo 5Documento138 páginasCapítulo 5ScribdTranslationsAinda não há avaliações

- AULA4 Atividades PROFDocumento15 páginasAULA4 Atividades PROFLourdes Souza UtrillaAinda não há avaliações

- Simulado CFC de A A Z Caderno de ProvasDocumento24 páginasSimulado CFC de A A Z Caderno de ProvasEduardo FelipeAinda não há avaliações

- Revisao Mod2 Tartarugas ResolvidoDocumento34 páginasRevisao Mod2 Tartarugas ResolvidoAlexander MaronAinda não há avaliações

- Atividade 9 Consolidação Das Demonstrações Contabeis 2023 2Documento5 páginasAtividade 9 Consolidação Das Demonstrações Contabeis 2023 2brenolimaalmeida39Ainda não há avaliações

- Considere o Balanço Patrimonial A SeguirDocumento3 páginasConsidere o Balanço Patrimonial A SeguirAlisson Guimarães VasconcelosAinda não há avaliações

- Conta Bili DadeDocumento6 páginasConta Bili DadeRoque Luiz GobboAinda não há avaliações

- BALANÇO PATRIMONIAL em Edição...Documento1 páginaBALANÇO PATRIMONIAL em Edição...Suzana MezasAinda não há avaliações

- 00 Guia Didático - Contabilidade Introdutória - GabaritoDocumento13 páginas00 Guia Didático - Contabilidade Introdutória - GabaritoFilipe SilvaAinda não há avaliações

- Lista - DFCDocumento6 páginasLista - DFCIsabelly MoraisAinda não há avaliações

- Slide 1Documento55 páginasSlide 1jaquelineoliveira982024Ainda não há avaliações

- 25 - 10 - 2021 - Exame de Suficiência - Tipo 02 - VerdeDocumento32 páginas25 - 10 - 2021 - Exame de Suficiência - Tipo 02 - VerdeFranciscoMontalvãoAinda não há avaliações

- Balanço Patrimonial - ExercíciosDocumento2 páginasBalanço Patrimonial - ExercíciosJessica CostaAinda não há avaliações

- Apostila Criterio de Avaliação de EstoqueDocumento34 páginasApostila Criterio de Avaliação de EstoqueJoyce MLHAinda não há avaliações

- DRE e Balanço 2Documento6 páginasDRE e Balanço 2David GabilanAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Esocial Ambiente OficialDocumento34 páginasEsocial Ambiente Oficialthamires conceiçãoAinda não há avaliações

- Como Configurar Os Parâmetros Da Empresa para Envio Ao Ambiente de Teste Do EsocialDocumento2 páginasComo Configurar Os Parâmetros Da Empresa para Envio Ao Ambiente de Teste Do Esocialthamires conceiçãoAinda não há avaliações

- Ebook EsocialDocumento29 páginasEbook Esocialthamires conceiçãoAinda não há avaliações

- Artigo Sobre A Reforma TrabalhistaDocumento15 páginasArtigo Sobre A Reforma Trabalhistathamires conceiçãoAinda não há avaliações

- Economia Do Meio AmbienteDocumento368 páginasEconomia Do Meio Ambientethamires conceiçãoAinda não há avaliações

- O Desempenho Da Indústria de Transformação Nos Anos 2000Documento16 páginasO Desempenho Da Indústria de Transformação Nos Anos 2000thamires conceiçãoAinda não há avaliações

- Exercicio PEPS CorrigidoDocumento2 páginasExercicio PEPS Corrigidothamires conceiçãoAinda não há avaliações

- Estatuto-Associação-Moradores RES. CHACARAS DE JANAUARY JANAUARY 1. Atualizado.Documento16 páginasEstatuto-Associação-Moradores RES. CHACARAS DE JANAUARY JANAUARY 1. Atualizado.Silvio SouzaAinda não há avaliações

- MJCW MJ Y1 MADocumento4 páginasMJCW MJ Y1 MAFelipe RodriguesAinda não há avaliações

- Análise Do Balanço Patrimonial - Via VarejoDocumento5 páginasAnálise Do Balanço Patrimonial - Via VarejoManuela Gomes Da Silva100% (1)

- Contabilidade - Modulo 2 - 2 FichaDocumento4 páginasContabilidade - Modulo 2 - 2 FichaalcidesAinda não há avaliações

- Análise Das Demonstrações Financeiras - Material de Apoio-1Documento63 páginasAnálise Das Demonstrações Financeiras - Material de Apoio-1RicardoAinda não há avaliações

- Prova 201710580Documento5 páginasProva 201710580parzival playerAinda não há avaliações

- M22 Irc PDFDocumento64 páginasM22 Irc PDFAnonymous cPLgkiMAinda não há avaliações

- Aula 1Documento12 páginasAula 1jcAinda não há avaliações

- BR 9 Iii Serie 2019Documento22 páginasBR 9 Iii Serie 2019icumba6180Ainda não há avaliações

- Modulo II Analise Das DemonstraçõesDocumento85 páginasModulo II Analise Das DemonstraçõesCarolina FrançaAinda não há avaliações

- 30.05.18 AMORTIZAÇÃO-gabaritosDocumento7 páginas30.05.18 AMORTIZAÇÃO-gabaritosOcimar Antonio FranciscoAinda não há avaliações

- AFO2Documento69 páginasAFO2AlexsandrAinda não há avaliações

- Lista de Desconto SimplesDocumento4 páginasLista de Desconto SimplesMAURICIO OLIVEIRA DO NASCIMENTOAinda não há avaliações

- NM 2240 de 30.07.2021 - Conteúdo IntegralDocumento416 páginasNM 2240 de 30.07.2021 - Conteúdo IntegralAndre LeiteAinda não há avaliações

- Boletim Da Republica de MocambiqueDocumento38 páginasBoletim Da Republica de MocambiqueAbdul RajaAinda não há avaliações

- Contabiidade Básica Exercício 3 Patrimônio 1 Parte 2015-1Documento3 páginasContabiidade Básica Exercício 3 Patrimônio 1 Parte 2015-1LUANA AMORIM DOS SANTOSAinda não há avaliações

- Modelo de Memorando de Planejamento Auditoria1Documento16 páginasModelo de Memorando de Planejamento Auditoria1DiegoJoelWeimerAinda não há avaliações

- Balanço de AberturaDocumento23 páginasBalanço de AberturaAnderson SilvaAinda não há avaliações

- Balancete Patrimonial Corinthians Semestre 2023Documento13 páginasBalancete Patrimonial Corinthians Semestre 2023Marcio JuliboniAinda não há avaliações

- Resumo Das Contas Juros Ativos e Passivos A Vencer Prof. Feliphe AraújoDocumento5 páginasResumo Das Contas Juros Ativos e Passivos A Vencer Prof. Feliphe AraújoEudjane FreitasAinda não há avaliações

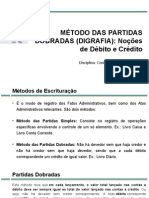

- Método Das Partidas DobradasDocumento22 páginasMétodo Das Partidas DobradasDaianeLolatto100% (2)

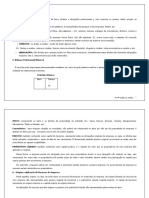

- Debito Credito Contab Geral 3Documento23 páginasDebito Credito Contab Geral 3lucas DiazAinda não há avaliações

- Apostila GAF POSDocumento8 páginasApostila GAF POSMarcelo Correa MachadoAinda não há avaliações

- Tarefa - Resolver Utilizando Partidas Dobradas - Lívia Moraes Adm 1Documento14 páginasTarefa - Resolver Utilizando Partidas Dobradas - Lívia Moraes Adm 1AlefAinda não há avaliações

- AlfaCon Contabilidade Geral Aula 1 23 06 2018 PDFDocumento6 páginasAlfaCon Contabilidade Geral Aula 1 23 06 2018 PDFFabio LeonardoAinda não há avaliações

- Aula 09Documento18 páginasAula 09Rafael Candido da SilvaAinda não há avaliações