Você também pode gostar

- Como um caçador de promoções se tornou especialista em milhasDocumento88 páginasComo um caçador de promoções se tornou especialista em milhasGERUSA RIBEIRO91% (11)

- Prova 2021.2 - CFC de A A Z Prova Comentada CRCDocumento66 páginasProva 2021.2 - CFC de A A Z Prova Comentada CRCAlexandre Lima100% (2)

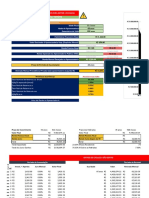

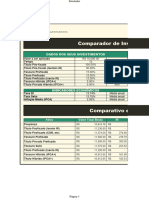

- Calculadora Renda FixaDocumento8 páginasCalculadora Renda FixaEstevão Neves SoaresAinda não há avaliações

- Aula 01 - Curso Simples NacionalDocumento11 páginasAula 01 - Curso Simples NacionalSarah SouzaAinda não há avaliações

- Comparativo RealxpresumidoxsimplesDocumento14 páginasComparativo RealxpresumidoxsimplesJoão Paulo BragaAinda não há avaliações

- Regime tributário mais vantajoso para empresa Sempre VarejoDocumento5 páginasRegime tributário mais vantajoso para empresa Sempre VarejoTatiane OliveiraAinda não há avaliações

- Partilha Simples Nacional ComércioDocumento14 páginasPartilha Simples Nacional ComércioVitoria AbreuAinda não há avaliações

- Gestao Tributos Matriz AiDocumento4 páginasGestao Tributos Matriz AiHeltom GastaldiAinda não há avaliações

- Prova Comentada Exame CFC 2021.2 com explicações detalhadasDocumento66 páginasProva Comentada Exame CFC 2021.2 com explicações detalhadasREGIVAN100% (1)

- Cadeia de suprimentos da DEP-GardDocumento2 páginasCadeia de suprimentos da DEP-GardAllice BoneteAinda não há avaliações

- Simulador de Investimentos de Renda Fixa Dinheiro Com VocêDocumento6 páginasSimulador de Investimentos de Renda Fixa Dinheiro Com VocêSyel21 5Ainda não há avaliações

- Simulador de Investimentos em Renda FixaDocumento5 páginasSimulador de Investimentos em Renda FixaBen RickertAinda não há avaliações

- Planilha Comparacao Renda FixaDocumento3 páginasPlanilha Comparacao Renda Fixanubiapessanha.ptAinda não há avaliações

- Estratégias para Redução Da Carta Tributária Das EmpresasDocumento57 páginasEstratégias para Redução Da Carta Tributária Das EmpresasguidesahAinda não há avaliações

- DescontabilizandoDocumento6 páginasDescontabilizandoJefersonAinda não há avaliações

- SELIC 625 Simulador de Rentabilidade Renda Fixa e Tesouro DiretoDocumento5 páginasSELIC 625 Simulador de Rentabilidade Renda Fixa e Tesouro DiretoSombeRAinda não há avaliações

- Cópia de Planejamento Financeiro Longo Prazo - CooinDocumento48 páginasCópia de Planejamento Financeiro Longo Prazo - CoointainaraAinda não há avaliações

- (Copia) Planilha - Comparador de Investimentos em Renda FixaDocumento4 páginas(Copia) Planilha - Comparador de Investimentos em Renda Fixadiogo.ribeiro.121.kennedyAinda não há avaliações

- Tabela simples de juros compostos com funções financeiras do ExcelDocumento7 páginasTabela simples de juros compostos com funções financeiras do ExcelThiago TrigueiraAinda não há avaliações

- Comparador de Renda Fixa - BeInvestDocumento10 páginasComparador de Renda Fixa - BeInvestVanderlei SouzaAinda não há avaliações

- Simulação Fábio - Com DependenteDocumento3 páginasSimulação Fábio - Com Dependentevitoriaborges.rptccaAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaRogerio MoreiraAinda não há avaliações

- Calculadora de Renda Fixa Liberta InvestimentosDocumento1 páginaCalculadora de Renda Fixa Liberta InvestimentosYulick RasecAinda não há avaliações

- Boleto FaturaDocumento3 páginasBoleto FaturathomasscribdAinda não há avaliações

- Comparador+de+Renda+Fixa 2Documento1 páginaComparador+de+Renda+Fixa 2diegodiasfAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaFelipe JanuarioAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaDiego SilvaAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaTandy ElvisAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaWarley Marques MarquesAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaPAI VEIO MOBILEAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaJosiane RangelAinda não há avaliações

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaEmersonAinda não há avaliações

- Simulação Solane 204kDocumento3 páginasSimulação Solane 204kCENTRAL FINANCIAMENTOSAinda não há avaliações

- Simulador de Renda FixaDocumento6 páginasSimulador de Renda FixaAlineFontainhaAinda não há avaliações

- Simulação financiamento imóvel R$192.900 36 meses PF SBPE 4Documento1 páginaSimulação financiamento imóvel R$192.900 36 meses PF SBPE 4Luan Gomes0% (1)

- Simulação Financeira: Sistema Auxilia DecisõesDocumento11 páginasSimulação Financeira: Sistema Auxilia DecisõesPtx BsbAinda não há avaliações

- Simulador FGTS financiamento imóvelDocumento3 páginasSimulador FGTS financiamento imóvelvanessaAinda não há avaliações

- UntitledDocumento6 páginasUntitledBruno Henrique PachecoAinda não há avaliações

- Comparação Lucro Real x Presumido x SimplesDocumento14 páginasComparação Lucro Real x Presumido x SimplesRSM SaudeAinda não há avaliações

- Simulador-Rentabilidade Publico 2207Documento21 páginasSimulador-Rentabilidade Publico 2207Antonimous HackAinda não há avaliações

- KHGCKGCKJDocumento3 páginasKHGCKGCKJvanessaAinda não há avaliações

- Comparativo RealxpresumidoxsimplesDocumento14 páginasComparativo RealxpresumidoxsimplesmarcelopartesAinda não há avaliações

- Relatório de investimentos com sugestões de alocaçãoDocumento9 páginasRelatório de investimentos com sugestões de alocaçãocleitonAinda não há avaliações

- Matemática FinanceiraDocumento5 páginasMatemática Financeirarenangarcia89Ainda não há avaliações

- Trabalho Final Mat FinanceiraDocumento13 páginasTrabalho Final Mat FinanceiraLeandro DiasAinda não há avaliações

- SIMULAÇÃODocumento1 páginaSIMULAÇÃOJORGEAinda não há avaliações

- Marcelo SBPEDocumento3 páginasMarcelo SBPEAbraao CampeloAinda não há avaliações

- HGCR11 01.2024Documento21 páginasHGCR11 01.2024thiagoasbAinda não há avaliações

- Dapi 1900Documento3 páginasDapi 1900NYLCE RABELLOAinda não há avaliações

- Simulador Habitação SBPEDocumento2 páginasSimulador Habitação SBPEAlexandre100% (1)

- Comparador de Renda FixaDocumento1 páginaComparador de Renda FixaRianAinda não há avaliações

- ROL de Conteúdo - Mat FinDocumento33 páginasROL de Conteúdo - Mat FinVitor MartinsAinda não há avaliações

- 15 Planejar o FinanceiroDocumento10 páginas15 Planejar o Financeiroguilhermetraflocal.comAinda não há avaliações

- VPL TIR IL (Exercicios)Documento7 páginasVPL TIR IL (Exercicios)Ismael MoraesAinda não há avaliações

- Comparativo - Real X Presumido X SimplesDocumento14 páginasComparativo - Real X Presumido X SimplesFelipe MaldonadoAinda não há avaliações

- Ebook PMM Lia V2-1Documento20 páginasEbook PMM Lia V2-1Gláucia MarisAinda não há avaliações

- Tabela Suite Jr.Documento1 páginaTabela Suite Jr.José RochaAinda não há avaliações

- Quanto Seu Dinheiro Pode Render Com A Alta Da Selic: Vamos Começar?Documento4 páginasQuanto Seu Dinheiro Pode Render Com A Alta Da Selic: Vamos Começar?Debora YeggliAinda não há avaliações

- Cópia de - Amur Capital - Simulador Renda FixaDocumento3 páginasCópia de - Amur Capital - Simulador Renda Fixaatalaia-rjAinda não há avaliações

- Simulação financiamento imóvel R$128 mil Manaus AMDocumento1 páginaSimulação financiamento imóvel R$128 mil Manaus AMEverton dos Santos Souza (ALUNO)Ainda não há avaliações

- DebenturesDocumento2 páginasDebenturesLeandro MachadoAinda não há avaliações

- Ata de Reunião Do Conselho de Administração de 15 - 06 - 2022Documento2 páginasAta de Reunião Do Conselho de Administração de 15 - 06 - 2022Ricardo DavidAinda não há avaliações

- Tabela Ross HeideckeDocumento12 páginasTabela Ross HeideckeMatheus MarquesAinda não há avaliações

- Consumo Desenfreado Da Sociedade BrasileiraDocumento2 páginasConsumo Desenfreado Da Sociedade BrasileiraDeivid FonsecaAinda não há avaliações

- Por Amor A CidadesDocumento4 páginasPor Amor A CidadesgiseleAinda não há avaliações

- Consult A Debi To PDFDocumento2 páginasConsult A Debi To PDFFernando KawakamiAinda não há avaliações

- Aula 1 7º Anos para Professor PropagandaDocumento7 páginasAula 1 7º Anos para Professor PropagandaRODRIGO LUIZ DE ARAUJOAinda não há avaliações

- Nota fiscal de venda de madeira para construçãoDocumento1 páginaNota fiscal de venda de madeira para construçãoMilton JuniorAinda não há avaliações

- Cte 28374 - Sao JoaoDocumento1 páginaCte 28374 - Sao JoaoRamão SantosAinda não há avaliações

- CIB - ResumoDocumento3 páginasCIB - ResumoCleberCapobiancoOngAadeAinda não há avaliações

- Bucha Gesso Drywall Sforbolt C - Parafuso 3 - 16 - 10pcs C - NfeDocumento1 páginaBucha Gesso Drywall Sforbolt C - Parafuso 3 - 16 - 10pcs C - Nfev silvaAinda não há avaliações

- Pesquisa Cenario Da Qualidade 2023Documento171 páginasPesquisa Cenario Da Qualidade 2023Luiz FernandesAinda não há avaliações

- lei_complementar_312_de_15_10_2021Documento12 páginaslei_complementar_312_de_15_10_2021LaraAinda não há avaliações

- Ponto de equilíbrio na contabilidadeDocumento12 páginasPonto de equilíbrio na contabilidadeMarjuryAinda não há avaliações

- SINAPI Custo Ref Composicoes Sintetico MS 202312 DesoneradoDocumento725 páginasSINAPI Custo Ref Composicoes Sintetico MS 202312 DesoneradobereniceserafimAinda não há avaliações

- Caso 9B - FiscoDocumento2 páginasCaso 9B - FiscoRaimundo ViníciusAinda não há avaliações

- Senso Santa Catharina 1950Documento132 páginasSenso Santa Catharina 1950André Felipe CarpesAinda não há avaliações

- Séries TemporaisDocumento27 páginasSéries Temporaisvictor NzondoAinda não há avaliações

- Uniao Rotativa - InstalacaoDocumento3 páginasUniao Rotativa - InstalacaoRoberto AlessandroAinda não há avaliações

- O MOBRAL: sua origem e programas de alfabetizaçãoDocumento24 páginasO MOBRAL: sua origem e programas de alfabetizaçãoCarolina Ribeiro de AlmeidaAinda não há avaliações

- Cópia de A Urbanização É o Processo de Disseminação Do UrbanoDocumento4 páginasCópia de A Urbanização É o Processo de Disseminação Do UrbanooopscarlaAinda não há avaliações

- Relatório de Empregabilidade - Parte 2 - AtualizadoDocumento64 páginasRelatório de Empregabilidade - Parte 2 - AtualizadoLuizMafraAinda não há avaliações

- Formulário de Inclusão SompoDocumento1 páginaFormulário de Inclusão SompoHugo SuannoAinda não há avaliações

- BR KPMG Sinopse Contabil Tributaria 2017 FinalDocumento187 páginasBR KPMG Sinopse Contabil Tributaria 2017 FinalRosy AlvaresAinda não há avaliações

- Manual de Instruções: Plataformas Traseiras BasculantesDocumento32 páginasManual de Instruções: Plataformas Traseiras BasculantesLfissAinda não há avaliações

- ContasDocumento7 páginasContasrobson nunes menezesAinda não há avaliações

- Importância Da Consolidação de Contas No Âmbito Comercial e FiscalDocumento13 páginasImportância Da Consolidação de Contas No Âmbito Comercial e FiscalAbs GraphicsAinda não há avaliações

- Total MedcareDocumento4 páginasTotal MedcareAndressa Kelly CastinoAinda não há avaliações