Você também pode gostar

- Lista PLR PDF GrátisDocumento22 páginasLista PLR PDF GrátisSilva50% (4)

- Expansão Dos Negócios Da Vinícola Don Pablo - ElaineDocumento13 páginasExpansão Dos Negócios Da Vinícola Don Pablo - ElainefabioAinda não há avaliações

- EXERCICIO DE INVENTARIO, Edicao 2021Documento9 páginasEXERCICIO DE INVENTARIO, Edicao 2021Dalton Xavier NdjindjeAinda não há avaliações

- Teste - AAF - M8 - 1 ParteDocumento6 páginasTeste - AAF - M8 - 1 ParteIsabelle CarvalhoAinda não há avaliações

- Portifolio JoseDocumento12 páginasPortifolio Josefabio100% (1)

- KPMG 25 Soft ControlsDocumento6 páginasKPMG 25 Soft ControlsHumberto SalicettiAinda não há avaliações

- Ergonomia e Segurança Do Trabalho Teorico 2Documento26 páginasErgonomia e Segurança Do Trabalho Teorico 2wallafjoseAinda não há avaliações

- Ava 2 - Comportamento OrganizacionalDocumento4 páginasAva 2 - Comportamento OrganizacionalJennifer KindleinAinda não há avaliações

- Exame NormalDocumento5 páginasExame Normalernesto100% (1)

- Plano de Negócio - MawelaDocumento7 páginasPlano de Negócio - MawelaAntonio Amador PedroAinda não há avaliações

- Cursos - Tronco Comum 2º ANO 2º Semestre Ano Lectivo de 2021Documento12 páginasCursos - Tronco Comum 2º ANO 2º Semestre Ano Lectivo de 2021Emílio HD ShootsAinda não há avaliações

- Plano de Negócio - João GarciaDocumento7 páginasPlano de Negócio - João GarciaAntonio Amador PedroAinda não há avaliações

- Encerramento - de - Contas 5Documento7 páginasEncerramento - de - Contas 5Valgy SBAinda não há avaliações

- Av. Formativa 2 - R2 - EAEC 2024Documento2 páginasAv. Formativa 2 - R2 - EAEC 2024Rafael AmadeAinda não há avaliações

- Guia de Correccao Teste 1 CF IV DiurnoDocumento6 páginasGuia de Correccao Teste 1 CF IV DiurnoVagneth Denilson White RafaelAinda não há avaliações

- Ap1 CF2 2023Documento4 páginasAp1 CF2 2023Armando Mathe100% (1)

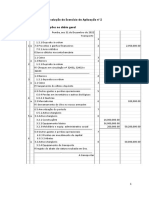

- Resolução Do Exercício de Aplicação #1 PDFDocumento3 páginasResolução Do Exercício de Aplicação #1 PDFNick NaimoAinda não há avaliações

- Vinicola Don Plablo 8brdmcDocumento12 páginasVinicola Don Plablo 8brdmcLuana CostaAinda não há avaliações

- Avaliação III - AFT.Documento5 páginasAvaliação III - AFT.Maburronhenhe ChichembeAinda não há avaliações

- Plano de MarketingDocumento7 páginasPlano de MarketingDom NemaAinda não há avaliações

- Metodo Quotas Costantes: Mobiliário Período Valor Qa AAT V.CDocumento10 páginasMetodo Quotas Costantes: Mobiliário Período Valor Qa AAT V.CLeonardo NhantumboAinda não há avaliações

- Preparacao para ACP2 de CFIIDocumento2 páginasPreparacao para ACP2 de CFIIpedro herculanoAinda não há avaliações

- Exercicio de Aplicacao 2 PDFDocumento2 páginasExercicio de Aplicacao 2 PDFNick NaimoAinda não há avaliações

- NOÉMIADocumento7 páginasNOÉMIAAntonio Amador PedroAinda não há avaliações

- Rea 4 Nivel ContaDocumento2 páginasRea 4 Nivel ContaDIONISIO ROSARIOAinda não há avaliações

- Teste 1 - AFDocumento4 páginasTeste 1 - AFcelso.salgadoAinda não há avaliações

- Balance TeDocumento3 páginasBalance TeMr EltonAinda não há avaliações

- Plano de Negocio - Lava JatoDocumento11 páginasPlano de Negocio - Lava JatoJádson Silva Rios100% (2)

- Exame Normal Introducao A Contabilidade FinanceiraDocumento2 páginasExame Normal Introducao A Contabilidade FinanceiraJoão CalengaAinda não há avaliações

- Exercicio UstmDocumento16 páginasExercicio UstmArmando MatheAinda não há avaliações

- Analise de Custos, Mercado de Capitais, Administração Financeira e Orcamentaria, Seminário Interdisciplinar v.Documento10 páginasAnalise de Custos, Mercado de Capitais, Administração Financeira e Orcamentaria, Seminário Interdisciplinar v.jose rodriguesAinda não há avaliações

- Exercicio Pratico de Contabilidade II PDFDocumento5 páginasExercicio Pratico de Contabilidade II PDFjovaniAinda não há avaliações

- Resposta Caso Prático - DFDocumento9 páginasResposta Caso Prático - DFLoide Furtado100% (3)

- 1EC102 - I.C. - 2020-21 - Exame Final - Época de Recurso - EnunciadoDocumento10 páginas1EC102 - I.C. - 2020-21 - Exame Final - Época de Recurso - EnunciadoCarolina Barbosa100% (1)

- Trabalho Do Fim Do ExercicioDocumento11 páginasTrabalho Do Fim Do ExercicioCristiano Pedro DavóAinda não há avaliações

- Exercicios Contabilidade Basica 2018Documento7 páginasExercicios Contabilidade Basica 2018Stälïn Fräncïscö WD100% (2)

- Apresentação 666-777Documento5 páginasApresentação 666-777faridkhanmk515Ainda não há avaliações

- Exercício 36Documento5 páginasExercício 36ddsaAinda não há avaliações

- Novo Microsoft Excel WorksheetDocumento10 páginasNovo Microsoft Excel WorksheetLourenço ChiteteAinda não há avaliações

- Simulado EXTRA 1Documento22 páginasSimulado EXTRA 1Geison SilvaAinda não há avaliações

- Contabilidade Financeira 3Documento2 páginasContabilidade Financeira 3Gomes CumbulaAinda não há avaliações

- Trabalho Teste 2Documento8 páginasTrabalho Teste 2AlcídioItaliano Lucas PacciolleAinda não há avaliações

- Moaf Facultativo 2023 IscimDocumento2 páginasMoaf Facultativo 2023 IscimDELVIO chamussoAinda não há avaliações

- Proposta de ACP2 de CFIIDocumento2 páginasProposta de ACP2 de CFIIpedro herculanoAinda não há avaliações

- Balancet AngelDocumento9 páginasBalancet AngelValente Virgílio MavileAinda não há avaliações

- Plano de Negócio - Pipoca - JóiaDocumento7 páginasPlano de Negócio - Pipoca - JóiaAntonio Amador PedroAinda não há avaliações

- Enunciado AuditoriaDocumento26 páginasEnunciado AuditoriaIngrid Alejandra Hernandez SantosAinda não há avaliações

- Balancete de DuvasDocumento1 páginaBalancete de Duvasfaridkhanmk515Ainda não há avaliações

- TRABALHO Metal-AmericaDocumento13 páginasTRABALHO Metal-AmericaandreAinda não há avaliações

- ContabilidadeDocumento7 páginasContabilidadeNdjeu CossaAinda não há avaliações

- Modelo - Plano NegocioDocumento16 páginasModelo - Plano NegocioALEXANDREAinda não há avaliações

- Correcao para ACP2 DE CGF2-2024Documento4 páginasCorrecao para ACP2 DE CGF2-2024pedro herculanoAinda não há avaliações

- Contabilidade Geral I Exercicios Complement Ares ARE III Gabarito 400Documento7 páginasContabilidade Geral I Exercicios Complement Ares ARE III Gabarito 400alunocontabilAinda não há avaliações

- Aula Pratica Ii Ca 2024 Gfi Iscte, Ustm IsgnDocumento9 páginasAula Pratica Ii Ca 2024 Gfi Iscte, Ustm IsgncumbulapapelariaAinda não há avaliações

- Exame EN 08.01.2020Documento5 páginasExame EN 08.01.2020Pessoa LindaAinda não há avaliações

- Sistema de Ensino Presencial Conectado Ciências Contábeis: Produção Textual InterdisciplinarDocumento13 páginasSistema de Ensino Presencial Conectado Ciências Contábeis: Produção Textual InterdisciplinarGabrielle LimaAinda não há avaliações

- Modelo de Mapa de Resultados Por NaturezaDocumento17 páginasModelo de Mapa de Resultados Por NaturezaAlito MufamajuAinda não há avaliações

- Exame AgpDocumento6 páginasExame AgpArmando MatheAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Contabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasNo EverandContabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasAinda não há avaliações

- Casa Delta Moveis Modernos e Com Design Cfc20ac3a4Documento54 páginasCasa Delta Moveis Modernos e Com Design Cfc20ac3a4Thaís RochaAinda não há avaliações

- 399 - R.O InssDocumento19 páginas399 - R.O InssMatheus AguiarAinda não há avaliações

- Revista EmbalagemMarca 020 - Março 2001Documento38 páginasRevista EmbalagemMarca 020 - Março 2001EmbalagemMarca100% (2)

- Emerging VC Fellows - Mampeamento de Teses - TeaserDocumento17 páginasEmerging VC Fellows - Mampeamento de Teses - TeaserDen NevesAinda não há avaliações

- Mantendo A Batida - Parte III: São Paulo, 15 de Fevereiro de 2023 Ano 10 - Edição Nº 705Documento33 páginasMantendo A Batida - Parte III: São Paulo, 15 de Fevereiro de 2023 Ano 10 - Edição Nº 705GOD PODCASTAinda não há avaliações

- FICHA CADASTRAL Da J AtualizadaDocumento5 páginasFICHA CADASTRAL Da J AtualizadaDrop Aromas FragranciasAinda não há avaliações

- Trabalho Metodologia Científica AVA2Documento16 páginasTrabalho Metodologia Científica AVA2Alexandre RodriguesAinda não há avaliações

- Plano de Ação Social - EmpreededorismoDocumento1 páginaPlano de Ação Social - EmpreededorismoMaira De Lisboa Veras FerreiraAinda não há avaliações

- Live #097 - Como Eu Lançaria Meu Produto Na Internet Se Tivesse Só 2 Mil Reais de CaixaDocumento8 páginasLive #097 - Como Eu Lançaria Meu Produto Na Internet Se Tivesse Só 2 Mil Reais de CaixaBitencourt100% (1)

- Prova de Rodrigo Ferreira Santos de EPODocumento4 páginasProva de Rodrigo Ferreira Santos de EPORodrigo FerreiraAinda não há avaliações

- Fat 208855Documento1 páginaFat 208855a251006Ainda não há avaliações

- UFCD 0607 - PPT - Instituições BancáriasDocumento14 páginasUFCD 0607 - PPT - Instituições BancáriasMarilia PascoaAinda não há avaliações

- Projeto de Software QuestõesDocumento20 páginasProjeto de Software QuestõesAna PaulaAinda não há avaliações

- Oper Financeiras Exerc 04Documento2 páginasOper Financeiras Exerc 04Emanuel FigueiredoAinda não há avaliações

- 10 Tendências de Design Gráfico Que Você Precisa Conhecer para o Instagram em 2023Documento21 páginas10 Tendências de Design Gráfico Que Você Precisa Conhecer para o Instagram em 2023João Marcus NascimentoAinda não há avaliações

- Pacotes Com Outros Periodos Fidelizacao e Outros PrecosDocumento10 páginasPacotes Com Outros Periodos Fidelizacao e Outros PrecosKeverton MatheusAinda não há avaliações

- Avaliação 3A - NOVA - EMDocumento6 páginasAvaliação 3A - NOVA - EMgggggggggggggAinda não há avaliações

- N2 - Pos0468 - Aspectos Tributários Na Cadeia de SuprimentosDocumento8 páginasN2 - Pos0468 - Aspectos Tributários Na Cadeia de SuprimentosRogério MeloAinda não há avaliações

- EmpreendedorismoDocumento9 páginasEmpreendedorismoMesias julio ChamutotaAinda não há avaliações

- Formas de Extinção Do Contrato de TrabalhoDocumento4 páginasFormas de Extinção Do Contrato de TrabalhoJoaquim Jaime JoséAinda não há avaliações

- As Tendências de Consumismo Da Sociedade Brasileira Contemporânea No Mundo GlobalizadoDocumento36 páginasAs Tendências de Consumismo Da Sociedade Brasileira Contemporânea No Mundo GlobalizadoSergio JuniorAinda não há avaliações

- Senar - Agricultura de Precisão Na Distribuição de Corretivos e FertilizantesDocumento115 páginasSenar - Agricultura de Precisão Na Distribuição de Corretivos e FertilizantesHenrique LehrbachAinda não há avaliações

- Como Ter Uma Renda Extra de 3 A 10k Como Personal Trainer No Piloto Semi AutomáticoDocumento27 páginasComo Ter Uma Renda Extra de 3 A 10k Como Personal Trainer No Piloto Semi AutomáticotaianareisAinda não há avaliações

- Análise Financeira - Gestao de TesourariaDocumento5 páginasAnálise Financeira - Gestao de TesourariaMarta MarquesAinda não há avaliações

- Contrato de Adesão N° 8 ANTT 2023 - Paranaguá-PR - Porto Guará Infraestrutura SPE S.ADocumento10 páginasContrato de Adesão N° 8 ANTT 2023 - Paranaguá-PR - Porto Guará Infraestrutura SPE S.AUrubatan FilhoAinda não há avaliações

- Prolagos Tabelas de Servicos Dez 2021Documento6 páginasProlagos Tabelas de Servicos Dez 2021Rafael GimenezAinda não há avaliações