100% acharam este documento útil (1 voto)

235 visualizações43 páginasFormação de Preço e Gestão de Custos

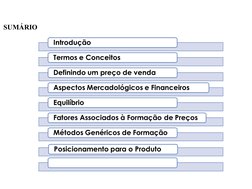

O documento discute conceitos fundamentais de gestão de custos e formação de preços, incluindo:

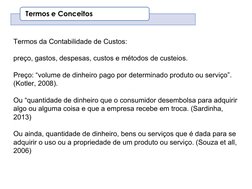

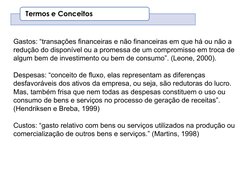

1) Define termos como preço, gastos, despesas, custos e métodos de custeios;

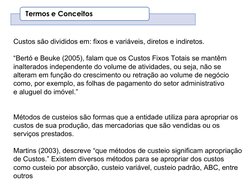

2) Explica a diferença entre custos fixos e variáveis e diretos e indiretos;

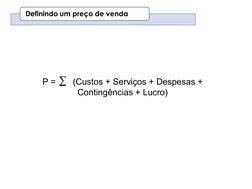

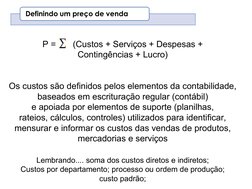

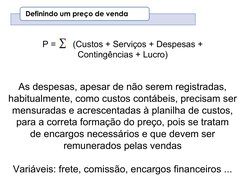

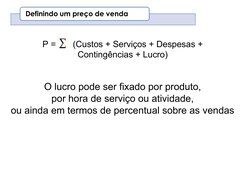

3) Discutem métodos para calcular o preço de venda, como considerar custos, lucro, ponto de equilíbrio e preços da concorrência.

Enviado por

Rikio SakataDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PPT, PDF, TXT ou leia on-line no Scribd

100% acharam este documento útil (1 voto)

235 visualizações43 páginasFormação de Preço e Gestão de Custos

O documento discute conceitos fundamentais de gestão de custos e formação de preços, incluindo:

1) Define termos como preço, gastos, despesas, custos e métodos de custeios;

2) Explica a diferença entre custos fixos e variáveis e diretos e indiretos;

3) Discutem métodos para calcular o preço de venda, como considerar custos, lucro, ponto de equilíbrio e preços da concorrência.

Enviado por

Rikio SakataDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PPT, PDF, TXT ou leia on-line no Scribd