Você também pode gostar

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Depreciação Amortização e Exaustão do Ativo Imobilizado: Contabilidade Societária e FiscalNo EverandDepreciação Amortização e Exaustão do Ativo Imobilizado: Contabilidade Societária e FiscalAinda não há avaliações

- Balanço Atlético Mineiro 2010Documento1 páginaBalanço Atlético Mineiro 2010Jorge Luís BrederAinda não há avaliações

- Apostila 2023.2 05 DMPL DFC (CPC 03) Dva (CPC 09) Sem RespostasDocumento17 páginasApostila 2023.2 05 DMPL DFC (CPC 03) Dva (CPC 09) Sem Respostasandrea mendonçaAinda não há avaliações

- Apostila 05 - DFC, Dva, CPC 25 Sem RespostasDocumento15 páginasApostila 05 - DFC, Dva, CPC 25 Sem Respostasandrea mendonçaAinda não há avaliações

- Prova CFC 1 2021 ComentadaDocumento129 páginasProva CFC 1 2021 ComentadaAlex MachadoAinda não há avaliações

- Impresão PDFDocumento6 páginasImpresão PDFAmanda MedeirosAinda não há avaliações

- 02 Mod Proposta Composiçao Saldos AuditoriaDocumento7 páginas02 Mod Proposta Composiçao Saldos AuditoriaÉrico FoxmedjfAinda não há avaliações

- Slide Aula 1 PDFDocumento32 páginasSlide Aula 1 PDFroxaneddd100% (1)

- Lista de Exercícios de Contabilidade de Sociedade de Capital AbertoDocumento5 páginasLista de Exercícios de Contabilidade de Sociedade de Capital AbertoLisandra Marta Duwe Da CostaAinda não há avaliações

- DF Jacto 2021Documento1 páginaDF Jacto 2021marcospaglioto49Ainda não há avaliações

- Imiprimir Exercicos 01 OkokokDocumento4 páginasImiprimir Exercicos 01 OkokokKatynha AndradeAinda não há avaliações

- Simulado 5 Sem GabaritoDocumento7 páginasSimulado 5 Sem GabaritoJohn.77Ainda não há avaliações

- Slide 1Documento55 páginasSlide 1jaquelineoliveira982024Ainda não há avaliações

- Perícia Apuração HaveresDocumento32 páginasPerícia Apuração Haveresanon_735863610Ainda não há avaliações

- ADM01129 ADMFin ListaExercíciosIDocumento5 páginasADM01129 ADMFin ListaExercíciosILu LuAinda não há avaliações

- Prova Exame de Suficiência 2Documento51 páginasProva Exame de Suficiência 2BONZAO100% (1)

- Estudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Documento64 páginasEstudo Prático Dos Aspectos Contábeis 11.638 Com 11.941Michael Anderson ResendeAinda não há avaliações

- Aula 07Documento13 páginasAula 07Vitor RamosAinda não há avaliações

- Apostila 04 - Contabilidade Geral - PL, DFC (CPC 03), DMPL, Dva (CPC 09) Sem RespostasDocumento20 páginasApostila 04 - Contabilidade Geral - PL, DFC (CPC 03), DMPL, Dva (CPC 09) Sem Respostasandrea mendonçaAinda não há avaliações

- Plano de Contas de Acordo Com A Lei 11638Documento6 páginasPlano de Contas de Acordo Com A Lei 11638Phaedra Vasconcellos Paes BarrettoAinda não há avaliações

- Material Pericia ContábilDocumento26 páginasMaterial Pericia ContábilleonardocostacontatoAinda não há avaliações

- Prova Exame de Suficiência 1.2011Documento45 páginasProva Exame de Suficiência 1.2011Dinael Marcos MarquesAinda não há avaliações

- Exame de Suficiência ResolvidoDocumento45 páginasExame de Suficiência ResolvidoAmanda Santos100% (2)

- Demonstracoes Financeiras CLARO S A Diario Oficial 11 03 2010Documento1 páginaDemonstracoes Financeiras CLARO S A Diario Oficial 11 03 2010oliveiraudtqAinda não há avaliações

- Questoes Comentadas PDFDocumento54 páginasQuestoes Comentadas PDFPaulo Klein100% (1)

- Aula 01 - CGE - Balanço Patrimonial e Classificação de ContasDocumento31 páginasAula 01 - CGE - Balanço Patrimonial e Classificação de ContasBruna SilvaAinda não há avaliações

- Exercício DFC Prof. Osvaldo MarquesDocumento5 páginasExercício DFC Prof. Osvaldo MarquesMarise e AugustoAinda não há avaliações

- Min Fin 816369Documento28 páginasMin Fin 816369Eduardo Sebastiaõ Monteiro MonteiroAinda não há avaliações

- Contabilidade Decifrada 000Documento26 páginasContabilidade Decifrada 000simuladocontabilAinda não há avaliações

- Estudos de Casos - Contabilidade EmpresarialDocumento18 páginasEstudos de Casos - Contabilidade EmpresarialLuciana FreitasAinda não há avaliações

- Demonstrações Contábeis 2021: Anderson Jose Da Silva Construções CNPJ: 39.521.051/0001-02Documento13 páginasDemonstrações Contábeis 2021: Anderson Jose Da Silva Construções CNPJ: 39.521.051/0001-02Contabilidade WsicomexAinda não há avaliações

- 200 Questões Comentadas Contabilidade Geral - FCC 2010 A 2012Documento268 páginas200 Questões Comentadas Contabilidade Geral - FCC 2010 A 2012Kai Do Monte100% (2)

- FCF-BP DRE ResolvidoDocumento2 páginasFCF-BP DRE Resolvidoj2s4Ainda não há avaliações

- Caderno de Questoes - Oficina 22.09.2018Documento13 páginasCaderno de Questoes - Oficina 22.09.2018Nascimento OliAinda não há avaliações

- LeasingDocumento12 páginasLeasinganon-398180100% (16)

- Simulado 5 Sem RespostasDocumento24 páginasSimulado 5 Sem RespostasANDREA MENDONÇAAinda não há avaliações

- Dia 2 - Lista de ExercíciosDocumento12 páginasDia 2 - Lista de ExercíciosBrunaAinda não há avaliações

- Anexo 1.6 H - Notas ExplicativasDocumento39 páginasAnexo 1.6 H - Notas ExplicativasMarcos Rodrigues StatusAinda não há avaliações

- 2-2 InacreditávelDocumento21 páginas2-2 Inacreditávelgabriel rochaAinda não há avaliações

- Apostila Revisao de BP e DreDocumento27 páginasApostila Revisao de BP e DreJoyce MLH100% (1)

- Contabilidade Financeira III Caso Bentinho PDFDocumento6 páginasContabilidade Financeira III Caso Bentinho PDFjovaniAinda não há avaliações

- Guiao - Teste 1 - Contabilidade Financeira 4Documento3 páginasGuiao - Teste 1 - Contabilidade Financeira 4A Tall Chatinha MachacaAinda não há avaliações

- 127 Exercicios ResolvidosDocumento87 páginas127 Exercicios ResolvidosLi LiAinda não há avaliações

- Marcondes Contabilidade Intermediaria 054Documento9 páginasMarcondes Contabilidade Intermediaria 054marcelonegaoAinda não há avaliações

- Contabilidade Geral - 127 Questões Resolvidas de ProvasDocumento87 páginasContabilidade Geral - 127 Questões Resolvidas de ProvasthediasmanAinda não há avaliações

- 2 Prova 2 Contabilidade Geral II 01 de Junho 2017Documento6 páginas2 Prova 2 Contabilidade Geral II 01 de Junho 2017Vinicius MarinhoAinda não há avaliações

- CPC 12 Exemplo de Lançamento1Documento33 páginasCPC 12 Exemplo de Lançamento1Valdomiro Ferreira CunhaAinda não há avaliações

- Prova Contábil - AnalistaDocumento9 páginasProva Contábil - AnalistaSuzane RodriguesAinda não há avaliações

- Apresentação Apropriada Das Demonstrações ContabeisDocumento124 páginasApresentação Apropriada Das Demonstrações ContabeisROBERSON PEREIRA CABRALAinda não há avaliações

- Guia Prático da Contabilidade GerencialNo EverandGuia Prático da Contabilidade GerencialAinda não há avaliações

- Gestão Patrimonial: Ativo imobilizado como foco principalNo EverandGestão Patrimonial: Ativo imobilizado como foco principalAinda não há avaliações

- Macroeconomia: Sistema De Contas NacionaisNo EverandMacroeconomia: Sistema De Contas NacionaisAinda não há avaliações

- 2015 SEMEAD - SAP e Virada LinguisticaDocumento17 páginas2015 SEMEAD - SAP e Virada LinguisticaAndré Luiz de PaivaAinda não há avaliações

- 2016 CBEO - Andrade Et Al. - MineraçãoDocumento19 páginas2016 CBEO - Andrade Et Al. - MineraçãoAndré Luiz de PaivaAinda não há avaliações

- 2016 CBEO - Mineração (Certificado)Documento1 página2016 CBEO - Mineração (Certificado)André Luiz de PaivaAinda não há avaliações

- 2013 SEGET - Cadeia Do LeiteDocumento16 páginas2013 SEGET - Cadeia Do LeiteAndré Luiz de PaivaAinda não há avaliações

- Seminário - Cultura, Simbolismos e IdentidadeDocumento60 páginasSeminário - Cultura, Simbolismos e IdentidadeAndré Luiz de PaivaAinda não há avaliações

- 2012 ENANGRAD - DEA Indicadores MunicipaisDocumento18 páginas2012 ENANGRAD - DEA Indicadores MunicipaisAndré Luiz de PaivaAinda não há avaliações

- Aula 5 - CASTANHO, Sérgio E.M. A Universidade Entre o Sim, o Não e o TalvezDocumento19 páginasAula 5 - CASTANHO, Sérgio E.M. A Universidade Entre o Sim, o Não e o TalvezgalmocAinda não há avaliações

- Cachaça Leblon SEBRAEDocumento3 páginasCachaça Leblon SEBRAEAndré Luiz de PaivaAinda não há avaliações

- Fichamento Berger e Luckmann A Construção Social Da RealidadeDocumento16 páginasFichamento Berger e Luckmann A Construção Social Da RealidadeAndré Luiz de Paiva100% (3)

- Agenda Estratégica CachacaDocumento42 páginasAgenda Estratégica CachacaRanderson RezierAinda não há avaliações

- Déficit Habitacional Municipal No Brasil - 2010Documento80 páginasDéficit Habitacional Municipal No Brasil - 2010André Luiz de PaivaAinda não há avaliações

- Isaac Asimov - A Última RespostaDocumento5 páginasIsaac Asimov - A Última RespostaAndre Abe100% (2)

- Análise Dos Fatores de Influência Na Localização deDocumento14 páginasAnálise Dos Fatores de Influência Na Localização deAndré Luiz de PaivaAinda não há avaliações

- Abnt 2011Documento15 páginasAbnt 2011Alfredo Colbi100% (2)

- Indicadores de Desempenho Como DirecionadoresDocumento29 páginasIndicadores de Desempenho Como DirecionadoresAndré Luiz de PaivaAinda não há avaliações

- MidwayDocumento5 páginasMidwayLuiz Julio Dias MeloAinda não há avaliações

- Contabilidade Financeira PDFDocumento378 páginasContabilidade Financeira PDFGeni VanzoAinda não há avaliações

- BradescoCartoes18 07 2023 15 04 25Documento3 páginasBradescoCartoes18 07 2023 15 04 25nelitooliveiran03Ainda não há avaliações

- Ficha 1 - Composta - 2020 - ISCTEMDocumento13 páginasFicha 1 - Composta - 2020 - ISCTEMNazário Augusto100% (1)

- Contrato Emprestimo Dinheiro PFDocumento4 páginasContrato Emprestimo Dinheiro PFMacajuba AconteceAinda não há avaliações

- 000003-Documentos Da Inicial-Pt 0001Documento44 páginas000003-Documentos Da Inicial-Pt 0001Breno SilvaAinda não há avaliações

- Contabilização de Folha de PagamentoDocumento2 páginasContabilização de Folha de PagamentoRicardo Alves BezerraAinda não há avaliações

- 1º TesteDocumento9 páginas1º TesteCarla FerreiraAinda não há avaliações

- Proposta SantanderDocumento3 páginasProposta SantanderRuy Domingues LimaAinda não há avaliações

- 30.05.18 AMORTIZAÇÃO-gabaritosDocumento7 páginas30.05.18 AMORTIZAÇÃO-gabaritosOcimar Antonio FranciscoAinda não há avaliações

- Itaucard - 5468 - Fatura - 2021-09Documento4 páginasItaucard - 5468 - Fatura - 2021-09Luiz FheAinda não há avaliações

- Obtain Docs Digit A IsDocumento3 páginasObtain Docs Digit A IsLucilia SantosAinda não há avaliações

- Tabela Price - Exercícios - Adm - 2022Documento8 páginasTabela Price - Exercícios - Adm - 2022Ocimar MoraesAinda não há avaliações

- Ficha de Exercícios F Empresariais 22Documento5 páginasFicha de Exercícios F Empresariais 22ClaraAinda não há avaliações

- Apostila Unidade 2 - Teoria Das ContasDocumento21 páginasApostila Unidade 2 - Teoria Das ContasGeovania NascimentoAinda não há avaliações

- Cartaoluiza BoletoDocumento4 páginasCartaoluiza BoletoDeivison LandimAinda não há avaliações

- Crédito Rotativo - Entenda Como Funcionam Os Juros Do Cartão de CréditoDocumento8 páginasCrédito Rotativo - Entenda Como Funcionam Os Juros Do Cartão de CréditoMARCELO PIRESAinda não há avaliações

- Nubank - 2022 09 14Documento5 páginasNubank - 2022 09 14Gabriel Republi CanoAinda não há avaliações

- 1.128 - Caderno - de - Questões - Pós - 2020.2Documento100 páginas1.128 - Caderno - de - Questões - Pós - 2020.2MarceloAinda não há avaliações

- Cap 3 Esquema Básico de Escrituração ContábilDocumento19 páginasCap 3 Esquema Básico de Escrituração ContábilLeonardo da Rocha BritoAinda não há avaliações

- CPC 26Documento19 páginasCPC 26Paloma_Lopes_3935Ainda não há avaliações

- PCASP - Plano de Contas Aplicado Ao Setor PúblicoDocumento160 páginasPCASP - Plano de Contas Aplicado Ao Setor Públicododo_bsbAinda não há avaliações

- FineDocumento21 páginasFineCláudia MoreiraAinda não há avaliações

- Fatura Cartaobusiness5692 2022-11Documento4 páginasFatura Cartaobusiness5692 2022-11Orlando RibeiroAinda não há avaliações

- AVA1 - Fundamentos de FinançasDocumento5 páginasAVA1 - Fundamentos de FinançasTatianeAinda não há avaliações

- Compro VanteDocumento4 páginasCompro VanteBruno GomesAinda não há avaliações

- APznzabkpfMSwWjKzQick6J623 9jHkvTS P0tEdLYnt IRvfCvIX3k5AwINOdw6PR4iuLM0dug1dZ559XAQ4PFbiM6y3CyizrMYpa9poBB6Xvy82XGIxAM51V6gCTw9WzHEPB2 QXF d3Y3uI5fDfodHj6cq0bJ LVZu q4STeXvarC1Documento43 páginasAPznzabkpfMSwWjKzQick6J623 9jHkvTS P0tEdLYnt IRvfCvIX3k5AwINOdw6PR4iuLM0dug1dZ559XAQ4PFbiM6y3CyizrMYpa9poBB6Xvy82XGIxAM51V6gCTw9WzHEPB2 QXF d3Y3uI5fDfodHj6cq0bJ LVZu q4STeXvarC1Raimundo RayltonAinda não há avaliações

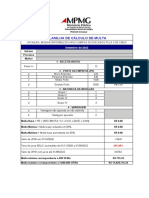

- Calculo de Multas - Procon-MG - Setembro de 2022Documento4 páginasCalculo de Multas - Procon-MG - Setembro de 2022Vandinéa Costa da GloriaAinda não há avaliações

- EXERCÍCIOS DE REVISÃO de CONTABILIDADEDocumento8 páginasEXERCÍCIOS DE REVISÃO de CONTABILIDADEapi-19736442100% (1)

- Parecer Do Irn 6Documento6 páginasParecer Do Irn 6Jose Manuel DuarteAinda não há avaliações