Caderno Cidadania Financeira PDF

Caderno Cidadania Financeira PDF

Você também pode gostar

- Finanças e Excel - em BrancoDocumento8 páginasFinanças e Excel - em BrancoDiego AndradeAinda não há avaliações

- Briefing-Itaú Salvar EditadoDocumento3 páginasBriefing-Itaú Salvar EditadoAline Rodrigues0% (1)

- Paper Introdução A PesquisaDocumento7 páginasPaper Introdução A PesquisaThiago CamargoAinda não há avaliações

- Visao e Missão Da Coca ColaDocumento1 páginaVisao e Missão Da Coca ColaSaulo VilelaAinda não há avaliações

- Manual de Formulação e Avaliação de Projetos SociaisDocumento119 páginasManual de Formulação e Avaliação de Projetos SociaisAnderson100% (8)

- Microsoft Word - Livro Analise Da Viabilidade de ProjetosDocumento92 páginasMicrosoft Word - Livro Analise Da Viabilidade de ProjetosAlexandre DucaAinda não há avaliações

- Cognos Manual Formador PT PDFDocumento48 páginasCognos Manual Formador PT PDFPaula CruzAinda não há avaliações

- Relatório AcadêmicoDocumento5 páginasRelatório AcadêmicoThiago SoaresAinda não há avaliações

- Habilidades Da BNCC Vida CotidianaDocumento5 páginasHabilidades Da BNCC Vida CotidianaMaria Augusta VidigalAinda não há avaliações

- Apostila Pdde Programa Dinheiro Direto Na EscolaDocumento13 páginasApostila Pdde Programa Dinheiro Direto Na EscolaCarlos Eduardo MaltezAinda não há avaliações

- Apostila Cas Libras 1 2012Documento100 páginasApostila Cas Libras 1 2012junior silva50% (4)

- Tese - Qualidade Do Serviço e Satisfação Do Cliente - VodafoneDocumento186 páginasTese - Qualidade Do Serviço e Satisfação Do Cliente - Vodafonecarlosfilipegomes3994Ainda não há avaliações

- Loyalty Canvas PreenchimentoDocumento1 páginaLoyalty Canvas Preenchimentoericsson6cc5883Ainda não há avaliações

- Caderno 5 Gestão de Convênios ForgepDocumento58 páginasCaderno 5 Gestão de Convênios ForgepHenrique MacetãoAinda não há avaliações

- Técnicas e Jogos para Trabalhar Com GruposDocumento29 páginasTécnicas e Jogos para Trabalhar Com Gruposirmandade0023Ainda não há avaliações

- DRH - Rad 1 - A Busca Da ProdutividadeDocumento4 páginasDRH - Rad 1 - A Busca Da Produtividadetami_luanaAinda não há avaliações

- PORTFÓLIO 5º e 6º SEMESTRE CCO 2021.2 - O Caso Do "Município Vitalidade"Documento28 páginasPORTFÓLIO 5º e 6º SEMESTRE CCO 2021.2 - O Caso Do "Município Vitalidade"Alex Nascimento100% (1)

- BNCC e Educacao Financeira No Fundamental 1Documento3 páginasBNCC e Educacao Financeira No Fundamental 1alicia baesseAinda não há avaliações

- Normas ABNT - ProjetoDocumento19 páginasNormas ABNT - ProjetoWarneySoaresAinda não há avaliações

- Apostila Prefeitura de Campo Grande Professor Basica1Documento178 páginasApostila Prefeitura de Campo Grande Professor Basica1Matemática com Tiago ArrudaAinda não há avaliações

- Fatores Que Inibem o EmpreendedorismoDocumento10 páginasFatores Que Inibem o EmpreendedorismoPedro CabralAinda não há avaliações

- Apostila de Aux de Tesouraria 160h Modulo I - 2 Face PronatecDocumento114 páginasApostila de Aux de Tesouraria 160h Modulo I - 2 Face PronatecRoselita CortézAinda não há avaliações

- Monografia ADESG Uberlandia, 2004: ANÁLISE DA EXCLUSÃO EDUCACIONAL NO ENSINO FUNDAMENTAL NO MUNICÍPIO DE UBERLÂNDIA - MGDocumento60 páginasMonografia ADESG Uberlandia, 2004: ANÁLISE DA EXCLUSÃO EDUCACIONAL NO ENSINO FUNDAMENTAL NO MUNICÍPIO DE UBERLÂNDIA - MGVanessa MarsdenAinda não há avaliações

- Exercício de Fixação - Gestão FinanceiraDocumento2 páginasExercício de Fixação - Gestão FinanceiraMarcelo Alexandre SilvaAinda não há avaliações

- Mindup ResumidoDocumento10 páginasMindup ResumidoAgathaAinda não há avaliações

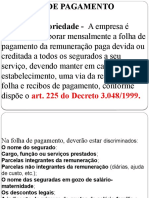

- Slides Folha de PagamentoDocumento19 páginasSlides Folha de PagamentoEmmanuelle Menezes100% (1)

- Manual Educador IIDocumento161 páginasManual Educador IIMariana Matos100% (2)

- Administração Das Finanças PessoaisDocumento55 páginasAdministração Das Finanças PessoaiscihssaAinda não há avaliações

- Dano Moral No SuperendividamentoDocumento11 páginasDano Moral No SuperendividamentoArthur MendonçaAinda não há avaliações

- 99194-8972 Portfolio Análise de Um Projeto de Expansão e Outras Alternativas de InvestimentosDocumento14 páginas99194-8972 Portfolio Análise de Um Projeto de Expansão e Outras Alternativas de InvestimentosPortfolios ExcelentesAinda não há avaliações

- PET 3 Estudos Orientados 1Documento14 páginasPET 3 Estudos Orientados 1Pedro Henrique Mendonça FernandesAinda não há avaliações

- Desafio - UA - Semana 1 - Fronteiras de Possibilidade de ProduçãoDocumento6 páginasDesafio - UA - Semana 1 - Fronteiras de Possibilidade de ProduçãoJonathan DavidAinda não há avaliações

- Literacia EconómicaDocumento137 páginasLiteracia EconómicaDomingos BoieiroAinda não há avaliações

- Matemática PDFDocumento190 páginasMatemática PDFWarlen Xavier CintraAinda não há avaliações

- Aula 15 Recrutamento e Seleção de Vendedores PDFDocumento12 páginasAula 15 Recrutamento e Seleção de Vendedores PDFeduardo alvesAinda não há avaliações

- O Desafio Do Conhecimento Pesquisa Qualitativa em PDFDocumento2 páginasO Desafio Do Conhecimento Pesquisa Qualitativa em PDFOdete Alhadas SalgadoAinda não há avaliações

- Cartilha Grêmio EstudantilDocumento53 páginasCartilha Grêmio EstudantilJuliano FerreiraAinda não há avaliações

- Manual de Plano de NegociosDocumento46 páginasManual de Plano de NegociosJuliana SantosAinda não há avaliações

- Modelo de Ficha de OcorrênciaDocumento1 páginaModelo de Ficha de OcorrênciaEMERSON PAULO COSTA DA SILVAAinda não há avaliações

- Contabilidade - Avaliação de EstoquesDocumento10 páginasContabilidade - Avaliação de EstoquesContaconta100% (4)

- Aula 01 - Gestão de Pessoas - SlidesDocumento18 páginasAula 01 - Gestão de Pessoas - SlidesD4N13L ELLAinda não há avaliações

- A Estratégia Saúde Da Família Na Atenção Básica Do SUSDocumento14 páginasA Estratégia Saúde Da Família Na Atenção Básica Do SUSAlex Ferreira Da SilvaAinda não há avaliações

- Aula 2 - Introdução A Gestão de Projetos - Conhecendo PMBOKDocumento7 páginasAula 2 - Introdução A Gestão de Projetos - Conhecendo PMBOKReliton JuniorAinda não há avaliações

- 6 Estrategias Inovadoras para Metodos de Ensino Tradicionais Aspectos GeraisDocumento9 páginas6 Estrategias Inovadoras para Metodos de Ensino Tradicionais Aspectos GeraisDanielM.NettoAcupunturaBioenergéticaAinda não há avaliações

- Modelo de Projeto CientíficoDocumento14 páginasModelo de Projeto CientíficoNathalia BrandãoAinda não há avaliações

- Relações Interpessoais e DesenvolvimentoDocumento71 páginasRelações Interpessoais e DesenvolvimentoROSALIA MARIA GUEDELHA CARVALHOAinda não há avaliações

- Resenha Livro Terapia FinanceiraDocumento3 páginasResenha Livro Terapia FinanceiraKleysonAlvesAinda não há avaliações

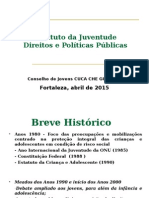

- Apresentação Estatuto Da JuventudeDocumento16 páginasApresentação Estatuto Da JuventudeMayrá LobatoAinda não há avaliações

- 7 Ações Em 7 Dias Para Mudar De Vez A Sua Vida Financeira: Guia Simples, Prático e Direto Para Mudar de Vez a Sua Vida Financeira!No Everand7 Ações Em 7 Dias Para Mudar De Vez A Sua Vida Financeira: Guia Simples, Prático e Direto Para Mudar de Vez a Sua Vida Financeira!Nota: 2 de 5 estrelas2/5 (1)

- Liderança de alta performance: guia prático para se tornar um líder inspiradorNo EverandLiderança de alta performance: guia prático para se tornar um líder inspiradorAinda não há avaliações

- A quem posso contar?: a saúde mental da comunidade universitária da UnB escutada pela OuvidoriaNo EverandA quem posso contar?: a saúde mental da comunidade universitária da UnB escutada pela OuvidoriaAinda não há avaliações

- Inclusão educacional, econômica e social das pessoas com deficiência: Contribuições do Instituto ParadigmaNo EverandInclusão educacional, econômica e social das pessoas com deficiência: Contribuições do Instituto ParadigmaAinda não há avaliações

- Remuneração de Professores da Educação Básica Pública Sob a Ótica dos Pesquisadores e Pesquisadoras em Formação: Volume 3No EverandRemuneração de Professores da Educação Básica Pública Sob a Ótica dos Pesquisadores e Pesquisadoras em Formação: Volume 3Ainda não há avaliações

- Tipos de OrçamentosDocumento13 páginasTipos de OrçamentosLuciene de Oliveira BatistaAinda não há avaliações

- Diario Araçatuba Ano II Ed 294Documento5 páginasDiario Araçatuba Ano II Ed 294Lucas SantiagoAinda não há avaliações

- Planejamento Financeiro MPE Ou DomésticoDocumento21 páginasPlanejamento Financeiro MPE Ou DomésticoHitalo SouzaAinda não há avaliações

- Memorial Descritivo Muro Contencao GabiaoDocumento5 páginasMemorial Descritivo Muro Contencao Gabiaoguardia guardiaAinda não há avaliações

- Lei 17614 - Loa 2023Documento1 páginaLei 17614 - Loa 2023Wanderlei azevedoAinda não há avaliações

- Edital Proen Ifms No 12 2023 Auxilio Monitoria Edital Proen Ifms N 12 2023Documento21 páginasEdital Proen Ifms No 12 2023 Auxilio Monitoria Edital Proen Ifms N 12 2023Honda Civic 2006 seminovoAinda não há avaliações

- Plano Estrategico CCB - RevisaoDocumento18 páginasPlano Estrategico CCB - RevisaoAdailton SalesAinda não há avaliações

- Apostila Gestão de Recursos FinanceirosDocumento60 páginasApostila Gestão de Recursos Financeiroscap_amintas2517100% (1)

- Visão Geral Do Exemplo de Rentabilidade Do ClienteDocumento27 páginasVisão Geral Do Exemplo de Rentabilidade Do ClienteHernandes TorresAinda não há avaliações

- Sinajuve 2019Documento12 páginasSinajuve 2019Mariana SouzaAinda não há avaliações

- Volume 2 Administração0Documento486 páginasVolume 2 Administração0Auristela Correa CastroAinda não há avaliações

- A Importância Das Funções de GestãoDocumento49 páginasA Importância Das Funções de GestãoAmérico Rufino ARAinda não há avaliações

- BR 129 I Serie 2017Documento16 páginasBR 129 I Serie 2017Carlos AlbertoAinda não há avaliações

- Caderno de Orientação Aos Agentes Da AdministraçãoDocumento137 páginasCaderno de Orientação Aos Agentes Da AdministraçãoGabriel PereiraAinda não há avaliações

- 231006sirkular Orsamentu 2024PtTeDocumento60 páginas231006sirkular Orsamentu 2024PtTeLinda ReisAinda não há avaliações

- 107 Orçamento OperacionalDocumento22 páginas107 Orçamento OperacionalDaniel GusmaoAinda não há avaliações

- Regimento Interno EBSERH + 8 QUESTÕESDocumento71 páginasRegimento Interno EBSERH + 8 QUESTÕESClarissa Maia100% (1)

- A Importância Do Planejamento Financeiro OsDocumento15 páginasA Importância Do Planejamento Financeiro OsGustavo Futy TumbaAinda não há avaliações

- Ebook Planejamento e Orcamento de RHDocumento29 páginasEbook Planejamento e Orcamento de RHViviane MariaAinda não há avaliações

- Livro-Texto - Unidade I Controladoria e OrçamentoDocumento31 páginasLivro-Texto - Unidade I Controladoria e OrçamentoGlenia CollaAinda não há avaliações

- Portaria 4235 de 2018 - Atrbui+º+Áes e Operacionaliza+º+úo Do ProgramaDocumento9 páginasPortaria 4235 de 2018 - Atrbui+º+Áes e Operacionaliza+º+úo Do ProgramaSimone Oliveira Carvalhais - Ji-ParanáAinda não há avaliações

- Resumaì o - PnanDocumento25 páginasResumaì o - PnanHeryka AraújoAinda não há avaliações

- Apontamentos Controlo de Gestao Parte 1Documento6 páginasApontamentos Controlo de Gestao Parte 1maria trindadeAinda não há avaliações

- Livro de Bolso Do ContadorDocumento111 páginasLivro de Bolso Do Contador8821003Ainda não há avaliações

- NBCTSP34 CustosDocumento13 páginasNBCTSP34 CustosLIRA BRAinda não há avaliações

- Planejamento e Controle Orçamentário 09 Consultas e RelatóriosDocumento4 páginasPlanejamento e Controle Orçamentário 09 Consultas e RelatóriosCleberton AntunesAinda não há avaliações

- Planejamento em Saúde PDFDocumento60 páginasPlanejamento em Saúde PDFdayane.pomereningAinda não há avaliações

- Estatuto Pólo Cabo LedoDocumento10 páginasEstatuto Pólo Cabo LedoGualter EtelvinoAinda não há avaliações

- Transportadora de Fretes e Carretos - TDM MudançasDocumento1 páginaTransportadora de Fretes e Carretos - TDM MudançasAlexandra BelarminoAinda não há avaliações

- Planejamento Estraégico e Orçamento Público APOSTILADocumento65 páginasPlanejamento Estraégico e Orçamento Público APOSTILADiego SanchesAinda não há avaliações

Você também pode gostar

- Finanças e Excel - em BrancoDocumento8 páginasFinanças e Excel - em BrancoDiego AndradeAinda não há avaliações

- Briefing-Itaú Salvar EditadoDocumento3 páginasBriefing-Itaú Salvar EditadoAline Rodrigues0% (1)

- Paper Introdução A PesquisaDocumento7 páginasPaper Introdução A PesquisaThiago CamargoAinda não há avaliações

- Visao e Missão Da Coca ColaDocumento1 páginaVisao e Missão Da Coca ColaSaulo VilelaAinda não há avaliações

- Manual de Formulação e Avaliação de Projetos SociaisDocumento119 páginasManual de Formulação e Avaliação de Projetos SociaisAnderson100% (8)

- Microsoft Word - Livro Analise Da Viabilidade de ProjetosDocumento92 páginasMicrosoft Word - Livro Analise Da Viabilidade de ProjetosAlexandre DucaAinda não há avaliações

- Cognos Manual Formador PT PDFDocumento48 páginasCognos Manual Formador PT PDFPaula CruzAinda não há avaliações

- Relatório AcadêmicoDocumento5 páginasRelatório AcadêmicoThiago SoaresAinda não há avaliações

- Habilidades Da BNCC Vida CotidianaDocumento5 páginasHabilidades Da BNCC Vida CotidianaMaria Augusta VidigalAinda não há avaliações

- Apostila Pdde Programa Dinheiro Direto Na EscolaDocumento13 páginasApostila Pdde Programa Dinheiro Direto Na EscolaCarlos Eduardo MaltezAinda não há avaliações

- Apostila Cas Libras 1 2012Documento100 páginasApostila Cas Libras 1 2012junior silva50% (4)

- Tese - Qualidade Do Serviço e Satisfação Do Cliente - VodafoneDocumento186 páginasTese - Qualidade Do Serviço e Satisfação Do Cliente - Vodafonecarlosfilipegomes3994Ainda não há avaliações

- Loyalty Canvas PreenchimentoDocumento1 páginaLoyalty Canvas Preenchimentoericsson6cc5883Ainda não há avaliações

- Caderno 5 Gestão de Convênios ForgepDocumento58 páginasCaderno 5 Gestão de Convênios ForgepHenrique MacetãoAinda não há avaliações

- Técnicas e Jogos para Trabalhar Com GruposDocumento29 páginasTécnicas e Jogos para Trabalhar Com Gruposirmandade0023Ainda não há avaliações

- DRH - Rad 1 - A Busca Da ProdutividadeDocumento4 páginasDRH - Rad 1 - A Busca Da Produtividadetami_luanaAinda não há avaliações

- PORTFÓLIO 5º e 6º SEMESTRE CCO 2021.2 - O Caso Do "Município Vitalidade"Documento28 páginasPORTFÓLIO 5º e 6º SEMESTRE CCO 2021.2 - O Caso Do "Município Vitalidade"Alex Nascimento100% (1)

- BNCC e Educacao Financeira No Fundamental 1Documento3 páginasBNCC e Educacao Financeira No Fundamental 1alicia baesseAinda não há avaliações

- Normas ABNT - ProjetoDocumento19 páginasNormas ABNT - ProjetoWarneySoaresAinda não há avaliações

- Apostila Prefeitura de Campo Grande Professor Basica1Documento178 páginasApostila Prefeitura de Campo Grande Professor Basica1Matemática com Tiago ArrudaAinda não há avaliações

- Fatores Que Inibem o EmpreendedorismoDocumento10 páginasFatores Que Inibem o EmpreendedorismoPedro CabralAinda não há avaliações

- Apostila de Aux de Tesouraria 160h Modulo I - 2 Face PronatecDocumento114 páginasApostila de Aux de Tesouraria 160h Modulo I - 2 Face PronatecRoselita CortézAinda não há avaliações

- Monografia ADESG Uberlandia, 2004: ANÁLISE DA EXCLUSÃO EDUCACIONAL NO ENSINO FUNDAMENTAL NO MUNICÍPIO DE UBERLÂNDIA - MGDocumento60 páginasMonografia ADESG Uberlandia, 2004: ANÁLISE DA EXCLUSÃO EDUCACIONAL NO ENSINO FUNDAMENTAL NO MUNICÍPIO DE UBERLÂNDIA - MGVanessa MarsdenAinda não há avaliações

- Exercício de Fixação - Gestão FinanceiraDocumento2 páginasExercício de Fixação - Gestão FinanceiraMarcelo Alexandre SilvaAinda não há avaliações

- Mindup ResumidoDocumento10 páginasMindup ResumidoAgathaAinda não há avaliações

- Slides Folha de PagamentoDocumento19 páginasSlides Folha de PagamentoEmmanuelle Menezes100% (1)

- Manual Educador IIDocumento161 páginasManual Educador IIMariana Matos100% (2)

- Administração Das Finanças PessoaisDocumento55 páginasAdministração Das Finanças PessoaiscihssaAinda não há avaliações

- Dano Moral No SuperendividamentoDocumento11 páginasDano Moral No SuperendividamentoArthur MendonçaAinda não há avaliações

- 99194-8972 Portfolio Análise de Um Projeto de Expansão e Outras Alternativas de InvestimentosDocumento14 páginas99194-8972 Portfolio Análise de Um Projeto de Expansão e Outras Alternativas de InvestimentosPortfolios ExcelentesAinda não há avaliações

- PET 3 Estudos Orientados 1Documento14 páginasPET 3 Estudos Orientados 1Pedro Henrique Mendonça FernandesAinda não há avaliações

- Desafio - UA - Semana 1 - Fronteiras de Possibilidade de ProduçãoDocumento6 páginasDesafio - UA - Semana 1 - Fronteiras de Possibilidade de ProduçãoJonathan DavidAinda não há avaliações

- Literacia EconómicaDocumento137 páginasLiteracia EconómicaDomingos BoieiroAinda não há avaliações

- Matemática PDFDocumento190 páginasMatemática PDFWarlen Xavier CintraAinda não há avaliações

- Aula 15 Recrutamento e Seleção de Vendedores PDFDocumento12 páginasAula 15 Recrutamento e Seleção de Vendedores PDFeduardo alvesAinda não há avaliações

- O Desafio Do Conhecimento Pesquisa Qualitativa em PDFDocumento2 páginasO Desafio Do Conhecimento Pesquisa Qualitativa em PDFOdete Alhadas SalgadoAinda não há avaliações

- Cartilha Grêmio EstudantilDocumento53 páginasCartilha Grêmio EstudantilJuliano FerreiraAinda não há avaliações

- Manual de Plano de NegociosDocumento46 páginasManual de Plano de NegociosJuliana SantosAinda não há avaliações

- Modelo de Ficha de OcorrênciaDocumento1 páginaModelo de Ficha de OcorrênciaEMERSON PAULO COSTA DA SILVAAinda não há avaliações

- Contabilidade - Avaliação de EstoquesDocumento10 páginasContabilidade - Avaliação de EstoquesContaconta100% (4)

- Aula 01 - Gestão de Pessoas - SlidesDocumento18 páginasAula 01 - Gestão de Pessoas - SlidesD4N13L ELLAinda não há avaliações

- A Estratégia Saúde Da Família Na Atenção Básica Do SUSDocumento14 páginasA Estratégia Saúde Da Família Na Atenção Básica Do SUSAlex Ferreira Da SilvaAinda não há avaliações

- Aula 2 - Introdução A Gestão de Projetos - Conhecendo PMBOKDocumento7 páginasAula 2 - Introdução A Gestão de Projetos - Conhecendo PMBOKReliton JuniorAinda não há avaliações

- 6 Estrategias Inovadoras para Metodos de Ensino Tradicionais Aspectos GeraisDocumento9 páginas6 Estrategias Inovadoras para Metodos de Ensino Tradicionais Aspectos GeraisDanielM.NettoAcupunturaBioenergéticaAinda não há avaliações

- Modelo de Projeto CientíficoDocumento14 páginasModelo de Projeto CientíficoNathalia BrandãoAinda não há avaliações

- Relações Interpessoais e DesenvolvimentoDocumento71 páginasRelações Interpessoais e DesenvolvimentoROSALIA MARIA GUEDELHA CARVALHOAinda não há avaliações

- Resenha Livro Terapia FinanceiraDocumento3 páginasResenha Livro Terapia FinanceiraKleysonAlvesAinda não há avaliações

- Apresentação Estatuto Da JuventudeDocumento16 páginasApresentação Estatuto Da JuventudeMayrá LobatoAinda não há avaliações

- 7 Ações Em 7 Dias Para Mudar De Vez A Sua Vida Financeira: Guia Simples, Prático e Direto Para Mudar de Vez a Sua Vida Financeira!No Everand7 Ações Em 7 Dias Para Mudar De Vez A Sua Vida Financeira: Guia Simples, Prático e Direto Para Mudar de Vez a Sua Vida Financeira!Nota: 2 de 5 estrelas2/5 (1)

- Liderança de alta performance: guia prático para se tornar um líder inspiradorNo EverandLiderança de alta performance: guia prático para se tornar um líder inspiradorAinda não há avaliações

- A quem posso contar?: a saúde mental da comunidade universitária da UnB escutada pela OuvidoriaNo EverandA quem posso contar?: a saúde mental da comunidade universitária da UnB escutada pela OuvidoriaAinda não há avaliações

- Inclusão educacional, econômica e social das pessoas com deficiência: Contribuições do Instituto ParadigmaNo EverandInclusão educacional, econômica e social das pessoas com deficiência: Contribuições do Instituto ParadigmaAinda não há avaliações

- Remuneração de Professores da Educação Básica Pública Sob a Ótica dos Pesquisadores e Pesquisadoras em Formação: Volume 3No EverandRemuneração de Professores da Educação Básica Pública Sob a Ótica dos Pesquisadores e Pesquisadoras em Formação: Volume 3Ainda não há avaliações

- Tipos de OrçamentosDocumento13 páginasTipos de OrçamentosLuciene de Oliveira BatistaAinda não há avaliações

- Diario Araçatuba Ano II Ed 294Documento5 páginasDiario Araçatuba Ano II Ed 294Lucas SantiagoAinda não há avaliações

- Planejamento Financeiro MPE Ou DomésticoDocumento21 páginasPlanejamento Financeiro MPE Ou DomésticoHitalo SouzaAinda não há avaliações

- Memorial Descritivo Muro Contencao GabiaoDocumento5 páginasMemorial Descritivo Muro Contencao Gabiaoguardia guardiaAinda não há avaliações

- Lei 17614 - Loa 2023Documento1 páginaLei 17614 - Loa 2023Wanderlei azevedoAinda não há avaliações

- Edital Proen Ifms No 12 2023 Auxilio Monitoria Edital Proen Ifms N 12 2023Documento21 páginasEdital Proen Ifms No 12 2023 Auxilio Monitoria Edital Proen Ifms N 12 2023Honda Civic 2006 seminovoAinda não há avaliações

- Plano Estrategico CCB - RevisaoDocumento18 páginasPlano Estrategico CCB - RevisaoAdailton SalesAinda não há avaliações

- Apostila Gestão de Recursos FinanceirosDocumento60 páginasApostila Gestão de Recursos Financeiroscap_amintas2517100% (1)

- Visão Geral Do Exemplo de Rentabilidade Do ClienteDocumento27 páginasVisão Geral Do Exemplo de Rentabilidade Do ClienteHernandes TorresAinda não há avaliações

- Sinajuve 2019Documento12 páginasSinajuve 2019Mariana SouzaAinda não há avaliações

- Volume 2 Administração0Documento486 páginasVolume 2 Administração0Auristela Correa CastroAinda não há avaliações

- A Importância Das Funções de GestãoDocumento49 páginasA Importância Das Funções de GestãoAmérico Rufino ARAinda não há avaliações

- BR 129 I Serie 2017Documento16 páginasBR 129 I Serie 2017Carlos AlbertoAinda não há avaliações

- Caderno de Orientação Aos Agentes Da AdministraçãoDocumento137 páginasCaderno de Orientação Aos Agentes Da AdministraçãoGabriel PereiraAinda não há avaliações

- 231006sirkular Orsamentu 2024PtTeDocumento60 páginas231006sirkular Orsamentu 2024PtTeLinda ReisAinda não há avaliações

- 107 Orçamento OperacionalDocumento22 páginas107 Orçamento OperacionalDaniel GusmaoAinda não há avaliações

- Regimento Interno EBSERH + 8 QUESTÕESDocumento71 páginasRegimento Interno EBSERH + 8 QUESTÕESClarissa Maia100% (1)

- A Importância Do Planejamento Financeiro OsDocumento15 páginasA Importância Do Planejamento Financeiro OsGustavo Futy TumbaAinda não há avaliações

- Ebook Planejamento e Orcamento de RHDocumento29 páginasEbook Planejamento e Orcamento de RHViviane MariaAinda não há avaliações

- Livro-Texto - Unidade I Controladoria e OrçamentoDocumento31 páginasLivro-Texto - Unidade I Controladoria e OrçamentoGlenia CollaAinda não há avaliações

- Portaria 4235 de 2018 - Atrbui+º+Áes e Operacionaliza+º+úo Do ProgramaDocumento9 páginasPortaria 4235 de 2018 - Atrbui+º+Áes e Operacionaliza+º+úo Do ProgramaSimone Oliveira Carvalhais - Ji-ParanáAinda não há avaliações

- Resumaì o - PnanDocumento25 páginasResumaì o - PnanHeryka AraújoAinda não há avaliações

- Apontamentos Controlo de Gestao Parte 1Documento6 páginasApontamentos Controlo de Gestao Parte 1maria trindadeAinda não há avaliações

- Livro de Bolso Do ContadorDocumento111 páginasLivro de Bolso Do Contador8821003Ainda não há avaliações

- NBCTSP34 CustosDocumento13 páginasNBCTSP34 CustosLIRA BRAinda não há avaliações

- Planejamento e Controle Orçamentário 09 Consultas e RelatóriosDocumento4 páginasPlanejamento e Controle Orçamentário 09 Consultas e RelatóriosCleberton AntunesAinda não há avaliações

- Planejamento em Saúde PDFDocumento60 páginasPlanejamento em Saúde PDFdayane.pomereningAinda não há avaliações

- Estatuto Pólo Cabo LedoDocumento10 páginasEstatuto Pólo Cabo LedoGualter EtelvinoAinda não há avaliações

- Transportadora de Fretes e Carretos - TDM MudançasDocumento1 páginaTransportadora de Fretes e Carretos - TDM MudançasAlexandra BelarminoAinda não há avaliações

- Planejamento Estraégico e Orçamento Público APOSTILADocumento65 páginasPlanejamento Estraégico e Orçamento Público APOSTILADiego SanchesAinda não há avaliações