Você também pode gostar

- Modulo de Empreendedorismo Organizado PDFDocumento135 páginasModulo de Empreendedorismo Organizado PDFGlorcio Martinho Torres100% (2)

- Modulo - Direito Comercial PDFDocumento160 páginasModulo - Direito Comercial PDFGlorcio Martinho Torres100% (1)

- Empreendedorismo SocialDocumento9 páginasEmpreendedorismo SocialGlorcio Martinho TorresAinda não há avaliações

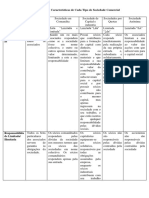

- Caracteristicas Das SociedadesDocumento2 páginasCaracteristicas Das SociedadesGlorcio Martinho TorresAinda não há avaliações

- Factoring Vantagens e DesvantagensDocumento8 páginasFactoring Vantagens e DesvantagensGlorcio Martinho TorresAinda não há avaliações

- Factoring Vantagens e DesvantagensDocumento8 páginasFactoring Vantagens e DesvantagensGlorcio Martinho TorresAinda não há avaliações

- Factoring Vantagens e DesvantagensDocumento8 páginasFactoring Vantagens e DesvantagensGlorcio Martinho TorresAinda não há avaliações

- Métodos e Critérios de Avaliação de Investimento de CapitalDocumento16 páginasMétodos e Critérios de Avaliação de Investimento de CapitalGlorcio Martinho Torres0% (1)

- A Exclusão SocialDocumento12 páginasA Exclusão SocialGlorcio Martinho TorresAinda não há avaliações

- 1 Manual de Obrigações Fiscais, Sociais e Legais IDocumento80 páginas1 Manual de Obrigações Fiscais, Sociais e Legais IGlorcio Martinho Torres89% (18)

- Base de DadosDocumento7 páginasBase de DadosGlorcio Martinho TorresAinda não há avaliações

- Apontamentos de Direito Administrativo 2020Documento70 páginasApontamentos de Direito Administrativo 2020ISOAinda não há avaliações

- Contrato de Joint VentureDocumento8 páginasContrato de Joint VentureAnne Caroline100% (7)

- NoitesSNC 2010 4. SessãoDocumento91 páginasNoitesSNC 2010 4. SessãojoselourencoAinda não há avaliações

- Almiro Do Couto e Silva PDFDocumento46 páginasAlmiro Do Couto e Silva PDFLeitormortoAinda não há avaliações

- Falência e Recuperação de EmpresasDocumento6 páginasFalência e Recuperação de EmpresasVictor PuppimAinda não há avaliações

- Contrato de Permuta de Imóvel Por Unidades EdificadasDocumento7 páginasContrato de Permuta de Imóvel Por Unidades EdificadasWellder Costa Pinto86% (7)

- Modelo Contrato OpçãoDocumento12 páginasModelo Contrato OpçãoLuis Fernando Marzola da Cunha100% (3)

- Teorias Da Educação de SurdosDocumento44 páginasTeorias Da Educação de SurdosBenita Alves de MeloAinda não há avaliações

- Comércio Internacional - Apostila - Aula 7Documento72 páginasComércio Internacional - Apostila - Aula 7Perito CriminalAinda não há avaliações

- UNIP - Universidade Paulista - Modulo 4Documento8 páginasUNIP - Universidade Paulista - Modulo 4Kamila HellenAinda não há avaliações

- Ação Indenizatória Danos MoraisDocumento9 páginasAção Indenizatória Danos MoraisKelly GonçalvesAinda não há avaliações

- Apostila Direito Empresarial IIDocumento14 páginasApostila Direito Empresarial IIMarcio NevesAinda não há avaliações

- Consorcios 01Documento16 páginasConsorcios 01Hélio CandidoAinda não há avaliações

- Manual de Terceirização - MteDocumento55 páginasManual de Terceirização - Mtejob bernardes100% (1)

- Info 505 STJDocumento56 páginasInfo 505 STJAnderson Da Silva BarbosaAinda não há avaliações

- Caderno de EncargosDocumento26 páginasCaderno de EncargosTiago AlvesAinda não há avaliações

- 0d4f0851-8a9f-4b0e-985c-4b8ebd12fb43Documento5 páginas0d4f0851-8a9f-4b0e-985c-4b8ebd12fb43michele Gomes CostaAinda não há avaliações

- Classificação Das Contas Contábeis - Prof. Mário JorgeDocumento13 páginasClassificação Das Contas Contábeis - Prof. Mário JorgeHélio CandidoAinda não há avaliações

- Associação Educacional Nove de JulhoDocumento21 páginasAssociação Educacional Nove de Julhojohnny.huAinda não há avaliações

- Responsabilidade Civil Do Estado - Tiago Viana BarraDocumento96 páginasResponsabilidade Civil Do Estado - Tiago Viana BarrajorgenetoAinda não há avaliações

- Modelo - Contrato Compra e VendaDocumento4 páginasModelo - Contrato Compra e VendaguimaiosAinda não há avaliações

- Contrato Cliente OcultoDocumento3 páginasContrato Cliente OcultoAdeilson SouzaAinda não há avaliações

- PPRA Pão Kentim-PadariaDocumento21 páginasPPRA Pão Kentim-PadariaPedro Lucas Ferreira100% (2)

- Pdfestudo PDFDocumento34 páginasPdfestudo PDFTiciany GuanabaraAinda não há avaliações

- A Parecer Dobra de PlantãoDocumento3 páginasA Parecer Dobra de PlantãoTatiane LacerdaAinda não há avaliações

- Caso Das PapeleirasDocumento14 páginasCaso Das PapeleirasJanny Lourenço100% (1)

- Contestação-Obrigação - Farmacêutico-Lei.13.021-CRF - Braga e BarrosDocumento10 páginasContestação-Obrigação - Farmacêutico-Lei.13.021-CRF - Braga e BarrosPedro LyraAinda não há avaliações

- Equipamentos de Proteção IndividualDocumento23 páginasEquipamentos de Proteção IndividualAntonione E Gislene PelegriniAinda não há avaliações

- Trabalho Gestao Bancaria - Avaliação de Acções e ObrigaçõesDocumento4 páginasTrabalho Gestao Bancaria - Avaliação de Acções e ObrigaçõesMarcelo Pedro80% (5)

- Estudo Dirigido - Introducao Ao DireitoDocumento18 páginasEstudo Dirigido - Introducao Ao DireitoBruno MaspoliAinda não há avaliações